نظرة عامة على السوق

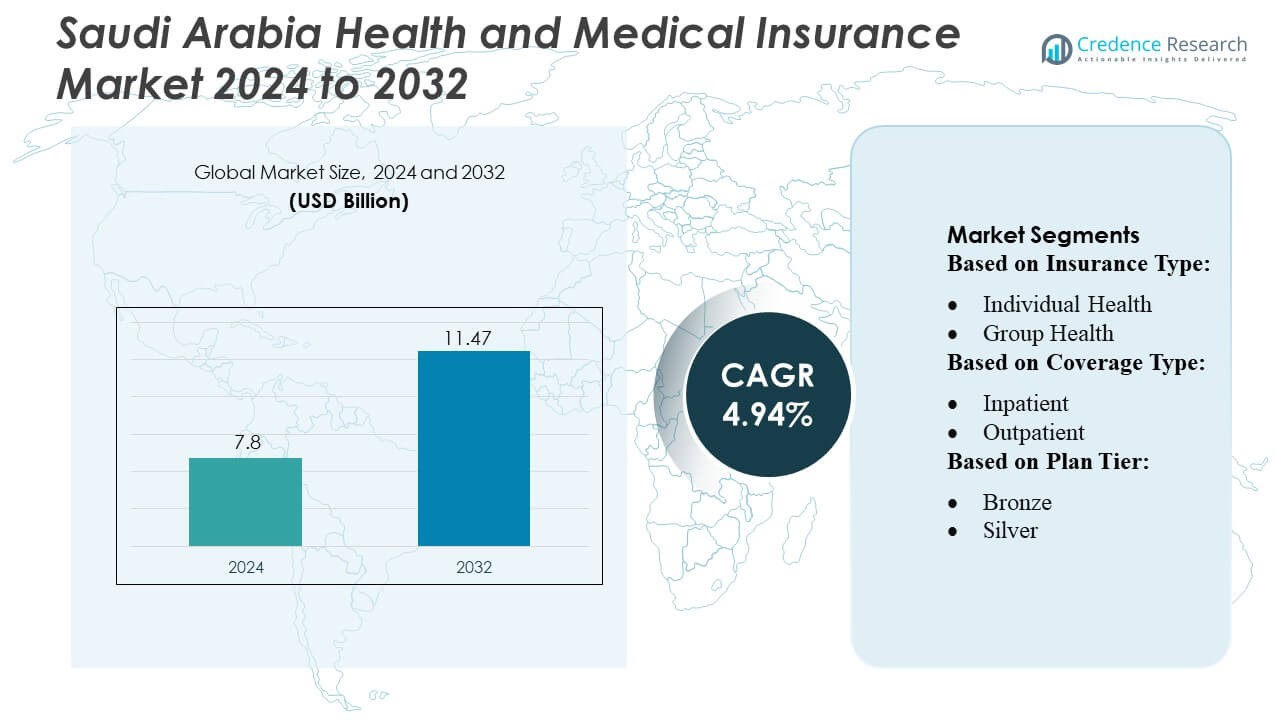

تم تقدير حجم سوق التأمين الصحي والطبي في المملكة العربية السعودية بقيمة 7.8 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.47 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.94% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التأمين الصحي والطبي في السعودية 2024 |

7.8 مليار دولار أمريكي |

| سوق التأمين الصحي والطبي في السعودية، معدل النمو السنوي المركب |

4.94% |

| حجم سوق التأمين الصحي والطبي في السعودية 2032 |

11.47 مليار دولار أمريكي |

يسيطر على سوق التأمين الصحي والطبي في المملكة العربية السعودية اللاعبون الرئيسيون، بما في ذلك AirStrip Technologies، Hims & Hers Health, Inc.، AT&T، Vocera Communications، Epic Systems Corporation، Softserve، Computer Programs and Systems, Inc.، Google, Inc.، Orange، وQSI Management, LLC، الذين يقودون الابتكار من خلال الحلول الصحية الرقمية، تكامل الطب عن بعد، ومعالجة المطالبات المدعومة بالذكاء الاصطناعي. تركز هذه الشركات على تعزيز تجربة العملاء، توسيع التغطية للشركات والأفراد، وتقديم برامج العافية الشخصية. تظهر الرياض كمنطقة رائدة، حيث تستحوذ على حوالي 32% من حصة السوق، مدعومة بكثافة سكانية عالية، تركيز عالٍ للمكاتب الشركات، وبنية تحتية متقدمة للرعاية الصحية. يعزز الجمع بين تطبيق اللوائح، وزيادة الوعي الصحي، واعتماد الخطط المتوسطة إلى العالية في الرياض من هيمنتها، بينما يستفيد اللاعبون الرئيسيون من التكنولوجيا والشراكات الاستراتيجية لتعزيز مواقعهم في السوق في جميع أنحاء البلاد.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق التأمين الصحي والطبي في المملكة العربية السعودية بقيمة 7.8 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.47 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.94% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال تطبيق اللوائح الخاصة بالتأمين الصحي الإلزامي، وارتفاع تكاليف الرعاية الصحية، وزيادة الوعي بالرعاية الوقائية، مما يغذي الطلب على الخطط للشركات والأفراد.

- تشمل الاتجاهات الرئيسية تكامل الحلول الصحية الرقمية، خدمات الطب عن بعد، معالجة المطالبات المدعومة بالذكاء الاصطناعي، وتطوير برامج العافية الشخصية وخطط التأمين المتوسطة إلى العالية.

- تشتد المنافسة، حيث يستفيد اللاعبون الرئيسيون مثل AirStrip Technologies، Hims & Hers Health, Inc.، AT&T، Vocera Communications، Epic Systems Corporation، Softserve، Computer Programs and Systems, Inc.، Google, Inc.، Orange، وQSI Management, LLC من التكنولوجيا والشراكات الاستراتيجية لتوسيع التغطية وتحسين تجربة العملاء.

- تهيمن الرياض على السوق الإقليمية بحصة تبلغ حوالي 32%، مدفوعة بكثافة سكانية عالية، تركيز الشركات، وبنية تحتية متقدمة للرعاية الصحية، بينما تظل التغطية الصحية الجماعية والتغطية للمرضى الداخليين هي القطاعات الفرعية الرائدة.

تحليل تجزئة السوق:

حسب نوع التأمين:

في سوق التأمين الصحي والطبي في المملكة العربية السعودية، يهيمن قطاع التأمين الصحي الجماعي، حيث يستحوذ على أكبر حصة في السوق بسبب التبني المتزايد للخطط التي يرعاها أصحاب العمل. تحفز الشركات والمؤسسات الحكومية الطلب من خلال تقديم تغطية صحية شاملة للموظفين، مما يقلل من النفقات الشخصية. بينما ينمو التأمين الصحي الفردي، يظل ثانويًا، مدفوعًا بشكل أساسي بالمغتربين والمهنيين العاملين لحسابهم الخاص الذين يبحثون عن خطط مخصصة. يدعم نمو التأمين الصحي الجماعي أيضًا التفويضات التنظيمية والحوافز التي تعزز صحة الموظفين، مع التركيز على الرعاية الوقائية وإدارة الأمراض المزمنة كعوامل رئيسية للتبني المستمر.

- على سبيل المثال، تدعم شركة AirStrip Technologies أنظمة الصحة القائمة على أصحاب العمل على نطاق واسع من خلال تمكين المستشفيات من مراقبة المرضى عبر منصتها للمراقبة السريرية القائمة على الويب والجوال — حيث تخدم أكثر من 675 مستشفى وتعالج أكثر من 250 مليون حدث سريري عالميًا.

حسب نوع التغطية:

من حيث نوع التغطية، يتصدر التأمين على المرضى الداخليين السوق، ويمثل الجزء الفرعي المهيمن بأعلى حصة. إن ارتفاع تكاليف الاستشفاء، إلى جانب زيادة انتشار الأمراض المزمنة والأمراض المرتبطة بنمط الحياة، يحفز المستهلكين على إعطاء الأولوية لحماية المرضى الداخليين. كما تتوسع تغطية المرضى الخارجيين، مدفوعة بالطلب على الاستشارات الروتينية والخدمات التشخيصية والعلاجات البسيطة خارج المستشفيات. تكتسب الخطط الشاملة التي تقدم خدمات المرضى الداخليين والخارجيين معًا زخمًا، حيث يسعى حاملو الوثائق بشكل متزايد للحصول على تغطية صحية شاملة لإدارة احتياجات الرعاية الصحية الحادة والوقائية بكفاءة.

- على سبيل المثال، أظهرت شركة Hims & Hers Health, Inc. طلبًا قويًا على تغطية الرعاية: بحلول نهاية مارس 2025، أبلغت الشركة عن قاعدة مشتركين تبلغ حوالي 2.4 مليون مستخدم.

حسب فئة الخطة:

داخل فئات الخطط، يحتل القطاع الفضي أكبر حصة في السوق، مما يعكس توازنًا بين القدرة على تحمل التكاليف وشمولية التغطية. تجذب الخطط البرونزية العملاء الحساسين للسعر ولكنها تقدم فوائد محدودة، في حين تلبي الخطط الذهبية والبلاتينية احتياجات الأفراد ذوي الدخل المرتفع الذين يحتاجون إلى تغطية واسعة. تستفيد الفئة الفضية من تفضيلات الشركات وبرامج الدعم الحكومي، حيث تقدم أقساطًا معتدلة مع فوائد قوية للمرضى الداخليين والخارجيين. يدفع النمو زيادة الوعي بالرعاية الصحية الوقائية، والتشجيع التنظيمي، والحاجة المتزايدة للخطط المتوسطة التي تقدم تغطية كافية دون فرض عبء مالي مفرط على حاملي الوثائق.

محركات النمو الرئيسية

- الدعم التنظيمي والتغطية الإلزامية:

التشريعات الحكومية التي تلزم التأمين الصحي، خاصة للوافدين وموظفي الشركات، تدفع بشكل كبير نمو السوق. المبادرات ضمن رؤية السعودية 2030 تعزز الوصول إلى الرعاية الصحية الشاملة، مما يضمن اعتماد أوسع لسياسات التأمين. الأطر التنظيمية تشجع شركات التأمين على توسيع عروض الخطط، تحسين جودة الخدمة، وتضمين فوائد الرعاية الوقائية. متطلبات الامتثال، إلى جانب العقوبات على عدم الامتثال، تحفز المنظمات والأفراد على تأمين التغطية الكافية، مما يعزز توسع السوق. التركيز التنظيمي على التأمين الإلزامي لا يعزز فقط الاختراق بل يحسن أيضًا كفاءة نظام الرعاية الصحية بشكل عام في جميع أنحاء البلاد.

- على سبيل المثال، تقدم AT&T حزمة فوائد طبية، وطب الأسنان، والرؤية شاملة، والتي تتضمن الوصول إلى جلسات الصحة النفسية الافتراضية عبر مزود طرف ثالث مثل Lyra Health. ومع ذلك، وفقًا للتقارير الأخيرة، توظف AT&T حوالي 141,000 موظف عالميًا، وليس 125,000.

- ارتفاع تكاليف الرعاية الصحية:

تصاعد النفقات الطبية، بما في ذلك الاستشفاء، العلاجات المتقدمة، والخدمات التشخيصية، يزيد الاعتماد على التأمين الصحي. مع ارتفاع تكاليف الرعاية الصحية، يسعى الأفراد وأصحاب العمل إلى حلول تأمينية لتخفيف المخاطر المالية. يزداد الطلب على التغطية الشاملة للمرضى الداخليين والخارجيين وفقًا لذلك، مما يدفع إلى زيادة السياسات. العلاجات المتقدمة للأمراض المزمنة، الإجراءات الاختيارية، والأمراض المتعلقة بنمط الحياة تزيد من اعتماد التأمين. هذا البيئة الحساسة للتكلفة تشجع شركات التأمين على تطوير خطط مبتكرة، توازن بين القدرة على تحمل التكاليف والتغطية، مما يساهم مباشرة في النمو القوي في سوق التأمين الصحي والطبي في السعودية.

- على سبيل المثال، تقارير Vocera أن أكثر من 2,300 منشأة حول العالم — بما في ذلك ما يقرب من 1,900 مستشفى — تستخدم حلولها للتواصل وسير العمل.

- زيادة الوعي الصحي والرعاية الوقائية:

الوعي بالرعاية الصحية الوقائية، برامج العافية، وإدارة الأمراض المزمنة يغذي الطلب على التأمين. المستهلكون يدركون بشكل متزايد قيمة الفحوصات الدورية، التطعيمات، والتدخلات المبكرة، مما يدفع إلى التسجيل في الخطط التي تقدم خدمات وقائية. المبادرات الصحية للشركات والحملات الحكومية تشجع الإدارة الصحية الاستباقية، مما يدفع إلى زيادة السياسات ذات الفوائد الشاملة. هذا التحول نحو التأمين الموجه للوقاية يدعم النمو الطويل الأجل للسوق، حيث تستجيب شركات التأمين بمنتجات مخصصة تعالج أمراض نمط الحياة، الصحة النفسية، وتغطية الأسرة، مما يضع السوق للتوسع المستدام.

الاتجاهات والفرص الرئيسية

- التحول الرقمي ودمج خدمات الطب عن بعد:

اعتماد المنصات الصحية الرقمية وخدمات الطب عن بعد يعيد تشكيل مشهد التأمين. شركات التأمين تدمج الاستشارات الافتراضية، التشخيصات المعتمدة على الذكاء الاصطناعي، ومعالجة المطالبات عبر الهاتف المحمول لتعزيز تجربة العملاء وتقليل التكاليف التشغيلية. يوفر الطب عن بعد وصولاً مريحًا للرعاية، خاصة للوافدين والسكان البعيدين، مما يوسع فرص التغطية. شركات التأمين التي تستفيد من التكنولوجيا يمكنها تقديم خطط عافية مخصصة، تحليلات تنبؤية لتقييم المخاطر، وإدارة مطالبات مبسطة. هذا الاتجاه يقدم فرصًا كبيرة للاعبين في السوق للتميز من خلال الابتكار وتحسين التفاعل عبر قطاعات ديموغرافية متنوعة.

- على سبيل المثال، نظام السجل الصحي الإلكتروني (EHR) من Epic تم تنفيذه في 3,620 مستشفى — مما يمثل حصة مهيمنة من استخدام EHR للمرضى الداخليين.

- توسع التأمين الجماعي والشركات:

يستمر التأمين الجماعي المدعوم من الشركات في التوسع حيث تعطي الشركات الأولوية لفوائد صحة الموظفين. تقدم المنظمات بشكل متزايد خطط شاملة، بما في ذلك التغطية الخارجية، الداخلية، والعافية، لجذب والاحتفاظ بالمواهب. هذا القطاع يقدم فرصًا لشركات التأمين لتطوير حزم مرنة وقابلة للتوسع تلبي احتياجات الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة على حد سواء. الشراكات بين شركات التأمين وأصحاب العمل لتقديم حلول صحية متكاملة تزيد من الاعتماد. نمو السياسات الجماعية لا يزيد فقط من اختراق السوق بل يسمح أيضًا لشركات التأمين بجمع بيانات أكثر ثراءً لإدارة المخاطر، تحسين الخطط، وتطوير المنتجات المستهدفة.

- على سبيل المثال، تقارير SoftServe أن لديها أكثر من 1,500 متخصص تقني صحي معتمد وأكملت أكثر من 20,000 مشروع صحي رقمي حول العالم — وهو نطاق يمكن من التكاملات المعقدة عبر خطط التأمين الجماعي بين الشركات وأصحاب العمل.

- منتجات التأمين الشخصية والمتدرجة:

المستهلكون يطالبون بشكل متزايد بخطط تأمين مخصصة لاحتياجاتهم الصحية، قدرتهم المالية، وتفضيلات نمط حياتهم. المنتجات المتدرجة، مثل خطط البرونز، الفضة، والذهب، توفر المرونة وتلبي مجموعات الدخل المتنوعة. التغطية الشخصية، التي تتضمن إدارة الأمراض المزمنة، الأمومة، الصحة النفسية، وفوائد العافية، تعزز قيمة السياسة. هذا الاتجاه يقدم فرصًا لشركات التأمين للتميز في العروض، تحسين رضا العملاء، وزيادة الاحتفاظ. الرؤى المستندة إلى البيانات والأدوات الرقمية تمكن التخصيص على نطاق واسع، مما يضع شركات التأمين للاستفادة من توقعات المستهلكين المتطورة والقطاعات المتخصصة الناشئة.

التحديات الرئيسية

- القدرة على تحمل التكاليف وحساسية الأقساط:

تظل تكاليف الأقساط العالية حاجزًا رئيسيًا، خاصة للسياسات الفردية والفئات ذات الدخل المنخفض. العديد من العملاء المحتملين يرون التأمين الصحي كعبء مالي إضافي، مما يحد من الاعتماد على الرغم من التشجيع التنظيمي. تواجه شركات التأمين تحدي موازنة التغطية الشاملة مع الأقساط المعقولة مع الحفاظ على الربحية. الفئات الحساسة للسعر غالبًا ما تختار التغطية الدنيا أو تتجنب التأمين تمامًا، مما يحد من اختراق السوق. معالجة هذا التحدي تتطلب هياكل خطط مبتكرة، نماذج المشاركة في الدفع، وحملات توعية مستهدفة لإظهار القيمة، مما يجعل التأمين متاحًا ومستدامًا لفئة أوسع من السكان.

- الوعي العام المحدود وفهم السياسات:

على الرغم من التفويضات التنظيمية، يفتقر العديد من الأفراد والشركات الصغيرة إلى الوعي بفوائد التأمين الصحي، خيارات التغطية، وإجراءات المطالبات. سوء الفهم بشأن شروط السياسات، الاستثناءات، وعروض الرعاية الوقائية يعيق الاعتماد. هذا التحدي يؤثر على كل من الأفراد والشركات، حيث يمكن أن يؤدي نقص المعرفة إلى نقص التأمين أو تأخر التسجيل. يجب على شركات التأمين الاستثمار في مبادرات تعليمية، منصات التواصل الرقمية، ودعم العملاء لتحسين الشفافية والفهم. تعزيز الوعي العام أمر حاسم لتحقيق اختراق أوسع للسوق وضمان استفادة المستهلكين بالكامل من فوائد التأمين الصحي المتاحة.

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية تأثيرًا بنسبة 8% على سوق التأمين الصحي السعودي، وذلك بشكل رئيسي من خلال شركات التأمين متعددة الجنسيات والشراكات التكنولوجية. تقدم الشركات الأمريكية والكندية منصات رقمية متقدمة، وحلول الطب عن بعد، وأطر إدارة المخاطر، والتي يتبناها بشكل متزايد شركات التأمين السعودية. تعزز هذه الابتكارات الكفاءة التشغيلية، ومعالجة المطالبات، وتجربة العملاء. على الرغم من أن أمريكا الشمالية لا تدفع بشكل مباشر لزيادة السياسات داخل المملكة العربية السعودية، إلا أن مساهمتها في تبني التكنولوجيا والممارسات الاستراتيجية تشكل العروض التأمينية الحديثة، خاصة للخطط الفردية والشركات ذات المستوى العالي.

آسيا والمحيط الهادئ

تشكل آسيا والمحيط الهادئ حوالي 12% من تأثير السوق، مدفوعة بشركات التأمين من سنغافورة والهند والصين. يقدمون إدارة السياسات عبر الهاتف المحمول، ونماذج تغطية فعالة من حيث التكلفة، وابتكارات في مجال الصحة عن بعد التي تدعم تبني الخطط للوافدين والطبقة المتوسطة. تساعد الشراكات مع شركات التأمين المحلية في تنفيذ خدمات الرعاية الوقائية وأنظمة المطالبات الآلية. تعتبر خبرة آسيا والمحيط الهادئ ذات قيمة خاصة في توسيع حلول الصحة الرقمية وتحسين الكفاءة التشغيلية، مما يمكن المملكة العربية السعودية من تلبية احتياجات السكان المتنوعين بعروض تأمينية مرنة وميسورة التكلفة.

أوروبا

تساهم أوروبا بحوالي 15% من تأثير السوق، وذلك بشكل رئيسي من خلال شركات التأمين وإعادة التأمين من المملكة المتحدة وألمانيا وسويسرا. تقدم الشركات الأوروبية خبرة اكتوارية، وأطر تقاسم المخاطر، ومنتجات تأمين متميزة. يروجون للامتثال التنظيمي، والشفافية، والخدمات التي تركز على العملاء، مما يدعم تبني الخطط للمجموعات ذات المستوى العالي والشركات. تحسن التقنيات والممارسات الإدارية الأوروبية دقة الاكتتاب، وجودة الخدمة، والكفاءة التشغيلية، مما يجعلها شركاء استراتيجيين رئيسيين في تطوير نظام التأمين الصحي المتقدم في المملكة العربية السعودية.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 5% من التأثير، وذلك بشكل رئيسي من خلال شركات التأمين متعددة الجنسيات التي تنقل الخبرة في تصميم السياسات الفعالة من حيث التكلفة، ومنصات التأمين عبر الهاتف المحمول، ومعالجة المطالبات بكفاءة. يدعم خبرتهم في خدمة السكان المتنوعين تبني الخطط للشركات والافراد من الطبقة المتوسطة في المملكة العربية السعودية. بينما يكون الاختراق المباشر للسوق محدودًا، توفر الابتكارات اللاتينية الأمريكية في الوصول الرقمي، ودمج الرعاية الوقائية، والكفاءة التشغيلية رؤى قيمة لشركات التأمين المحلية التي تستهدف الشرائح الحساسة للتكلفة.

الشرق الأوسط وأفريقيا

تهيمن منطقة الشرق الأوسط وأفريقيا بنسبة تأثير 60% على السوق، بقيادة دول مجلس التعاون الخليجي مثل الإمارات العربية المتحدة وقطر. تحدد هذه الشركات معايير إقليمية في الامتثال التنظيمي، وفرض التغطية الإلزامية، وحلول التأمين الجماعي للشركات. يقودون غالبية تبني السياسات، ودمج برامج العافية، وخدمات الطب عن بعد في المملكة العربية السعودية. تبرز المساهمات الأفريقية، خاصة في تكنولوجيا التأمين وحلول تنقل القوى العاملة. يضمن القرب والتوافق الثقافي لشركات التأمين في الشرق الأوسط وأفريقيا أن يكون لها التأثير المباشر الأقوى على نمو السوق، وتوسيع التغطية، والابتكار التشغيلي.

تقسيمات السوق:

حسب نوع التأمين:

- الصحة الفردية

- الصحة الجماعية

حسب نوع التغطية:

- المرضى الداخليين

- المرضى الخارجيين

حسب مستوى الخطة:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشمل لاعبي سوق التأمين الصحي والطبي في المملكة العربية السعودية شركات مثل AirStrip Technologies، Hims & Hers Health, Inc.، AT&T، Vocera Communications، Epic Systems Corporation، Softserve، Computer Programs and Systems, Inc.، Google, Inc.، Orange، وQSI Management, LLC. يتميز سوق التأمين الصحي والطبي في المملكة العربية السعودية بمنافسة شديدة، مدفوعة بالتبني السريع للحلول الصحية الرقمية، والطب عن بُعد، ومعالجة المطالبات الممكّنة بالذكاء الاصطناعي. يركز شركات التأمين على التميز من خلال تصميم خطط مبتكرة، وبرامج العافية الشخصية، والتغطية الشاملة للمرضى الداخليين والخارجيين. يؤكد اللاعبون في السوق على الامتثال التنظيمي، والكفاءة التشغيلية، والخدمات التي تركز على العملاء لزيادة الحصة السوقية. تعزز التعاونات الاستراتيجية، وتكامل التكنولوجيا، والتوسع في القطاعات غير المخدومة التنافسية. الطلب المتزايد على الخطط المتوسطة إلى العالية المستوى، إلى جانب زيادة الوعي الصحي ومبادرات الرعاية الوقائية، يزيد من حدة المنافسة، مما يدفع الشركات إلى الابتكار المستمر وتحسين تقديم الخدمات للحفاظ على الريادة في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- تقنيات AirStrip

- شركة Hims & Hers Health, Inc.

- AT&T

- اتصالات Vocera

- شركة Epic Systems

- Softserve

- برامج وأنظمة الكمبيوتر، Inc.

- شركة Google, Inc.

- Orange

- إدارة QSI, LLC

التطورات الأخيرة

- في مارس 2025، أعلنت Prudential Group Holdings (المملكة المتحدة) وVama Sundari Investments (دلهي) Private Limited، وهي شركة مروجة لمجموعة HCL، عن الدخول في مشروع مشترك لإطلاق عمل تأمين صحي مستقل في الهند.

- في فبراير 2025، أطلقت Bajaj Allianz خطة HERizon Care، وهي خطة تأمين صحي شاملة مصممة خصيصًا للنساء. وتعتبر هذه الخطة الأولى في الهند التي تدمج فوائد متخصصة متعددة مصممة لتلبية الاحتياجات الصحية الفريدة للنساء ضمن سياسة واحدة.

- في أغسطس 2024، تعاونت ICICI Lombard مع سبع مؤسسات لتعزيز شبكة التوزيع الخاصة بها. يهدف التعاون إلى زيادة وصول الشركة وتقديم منتجات التأمين لجمهور أوسع.

- في يناير 2024، أطلقت JD Healthcare قناة مبتكرة لتطبيقها لرعاية المسنين والتي تقدم منصة شاملة للاحتياجات الصحية المختلفة للسكان المسنين في الصين.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع التأمين، نوع التغطية، مستوى الخطة والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن ينمو السوق بشكل مطرد بسبب زيادة تنفيذ اللوائح الخاصة بالتأمين الصحي الإلزامي.

- ستستمر تكاليف الرعاية الصحية المتزايدة في دفع الطلب على تغطية تأمينية شاملة.

- سيتوسع التأمين الجماعي المدعوم من الشركات، مدعومًا بنمو القوى العاملة ومبادرات صحة الموظفين.

- ستعزز الحلول الصحية الرقمية ودمج الطب عن بُعد من إمكانية الوصول وتفاعل العملاء.

- ستشهد خطط التأمين المتوسطة والعالية المستوى اعتمادًا أكبر بين الأفراد والشركات.

- ستكتسب السياسات التي تركز على الرعاية الوقائية والصحة أهمية في عروض الخطط.

- سيعتمد شركات التأمين بشكل متزايد على الذكاء الاصطناعي والتحليلات لتحسين تقييم المخاطر ومعالجة المطالبات.

- ستجذب المنتجات التأمينية الشخصية والمرنة قطاعات ديموغرافية متنوعة.

- ستحسن الحملات التوعوية العامة فهم فوائد السياسات، مما يعزز من التبني.

- ستدفع الشراكات الاستراتيجية والتعاون التكنولوجي الابتكار والتمايز التنافسي في السوق.