Markedsoversigt

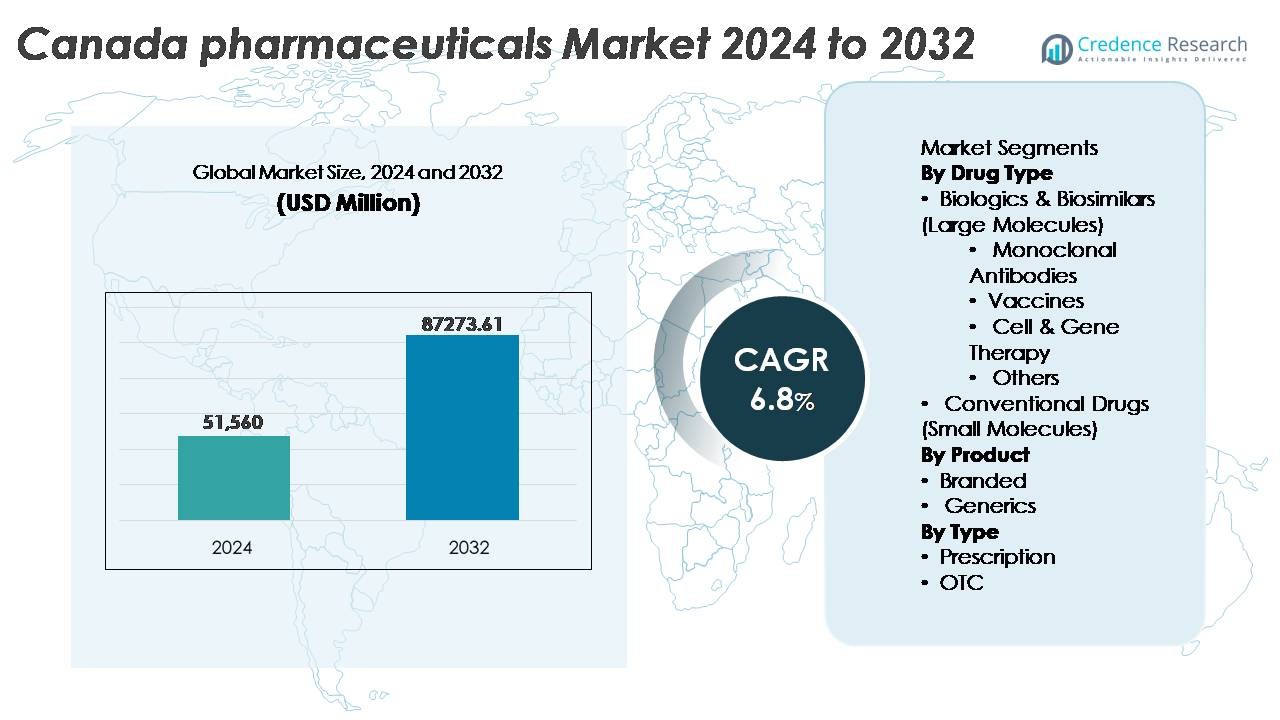

Det canadiske lægemiddelmarked blev vurderet til 51.560 millioner USD i 2024 og forventes at nå 87.273,61 millioner USD i 2032, hvilket afspejler en CAGR på 6,8% over prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det canadiske lægemiddelmarked 2024 |

51.560 millioner USD |

| Det canadiske lægemiddelmarked, CAGR |

6,8% |

| Størrelse på det canadiske lægemiddelmarked 2032 |

87.273,61 millioner USD |

Det canadiske lægemiddelmarked drives af en stærkt konkurrencedygtig gruppe af multinationale aktører, herunder AstraZeneca, Eli Lilly and Company, Pfizer Inc., Johnson & Johnson Services, Inc., AbbVie Inc., Sanofi, Merck & Co., Inc., GSK plc, Novartis AG og F. Hoffmann-La Roche Ltd, som hver især bidrager gennem stærke pipelines af biologiske lægemidler, kroniske sygdomsbehandlinger og specialmedicin. Ontario forbliver den førende region og fanger omkring 42% af markedet, drevet af dets forskningsintensive økosystem, kliniske netværk og koncentration af virksomhedshovedkvarterer. Quebec følger med betydelig produktionskapacitet og skattebegunstiget F&U-aktivitet, mens British Columbia fortsætter med at fremstå som et knudepunkt for præcisionsmedicin og bioteknologisk innovation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det canadiske lægemiddelmarked blev vurderet til 51.560 millioner USD i 2024 og forventes at nå 87.273,61 millioner USD i 2032, med en vækst på en CAGR på 6,8% i prognoseperioden.

- Stigende forekomst af kroniske sygdomme, aldrende befolkning og voksende optagelse af biologiske lægemidler og biosimilars er de største efterspørgselsdrivere, hvor monoklonale antistoffer forbliver det dominerende undersegment inden for store molekyler.

- Vigtige tendenser inkluderer hurtig adoption af digitale terapeutiske løsninger, AI-drevet lægemiddeludvikling og stigende penetration af specialmedicin og genbaserede terapier, der omformer innovationspipelines.

- Konkurrenceintensiteten øges, da globale innovatører og indenlandske producenter forfølger prisbæredygtighed, står over for regulatorisk kontrol, patentudløb og accelererende biosimilar-substitution.

- Ontario leder markedet med cirka 42% andel, efterfulgt af Quebec med 22%, mens biologiske lægemidler & biosimilars tegner sig for den dominerende lægemiddeltypeandel, understøttet af stærke investeringer i præcisionsmedicin, immunologi og onkologiske terapier.

Markedssegmenteringsanalyse:

Efter lægemiddeltype

Biologiske lægemidler & biosimilars dominerer det canadiske lægemiddelmarked på grund af deres effektivitet i behandlingen af kroniske, autoimmune og onkologirelaterede tilstande. Inden for denne kategori har monoklonale antistoffer den største andel, drevet af stærk adoption inden for kræftbehandling og immunologiske terapier, understøttet af statslige refusionsrammer og ekspanderende kliniske pipelines. Vacciner fortsætter med at vokse støt, da folkesundhedsprogrammer for immunisering udvides. Celle- og genterapi forbliver et hurtigt voksende segment drevet af investeringer i præcisionsmedicin. Konventionelle småmolekylære lægemidler bevarer relevans for primærpleje og generiske lægemidler, men oplever langsommere vækst sammenlignet med store molekylære terapier.

- For eksempel er AbbVie’s Humira (adalimumab) blevet understøttet af mere end 100 kliniske forsøg, der involverer over 30.000 patienter globalt, hvilket etablerer en betydelig evidensbase på tværs af flere autoimmune lidelser.

Efter Produkt

Branded lægemidler fører markedet, idet de tegner sig for den dominerende andel på grund af innovationsdrevne lanceringer, patentbeskyttelsesfordele og stærk lægepræference for klinisk validerede terapier. Høje F&U-udgifter og strategiske partnerskaber med globale bioteknologiske aktører opretholder væksten af branded produkter i Canada. Dog vinder generiske lægemidler frem, da omkostningsbegrænsningspolitikker og øget præference for overkommelige medicin driver optagelsen på tværs af detailapoteker og offentlige sundhedssystemer. Stigningen i godkendelser af biosimilære lægemidler påvirker yderligere produktudskiftningstendenser, hvilket gradvist mindsker prisforskellen og udvider konkurrencen.

- For eksempel rapporterede Johnson & Johnson cirka 14,6 milliarder USD i samlede F&U-udgifter i 2022, hvor den farmaceutiske segment repræsenterede den største andel og understøttede sene fase-programmer inden for onkologi, immunologi og neurovidenskab.

Efter Type

Receptpligtige lægemidler repræsenterer det dominerende segment, understøttet af Canadas universelle sundhedssystem, specialistdrevne behandlingsveje og øget forekomst af kroniske sygdomme, der kræver langvarige terapier. Højværdi-biologiske lægemidler og speciallægemidler falder primært under receptregulering, hvilket styrker segmentets markedsandel. Receptfrie (OTC) lægemidler fortsætter med at ekspandere, drevet af forbrugernes præference for selvpleje, tilgængelighed af digitale apotekskanaler og stigende efterspørgsel efter smertelindring, allergi, fordøjelsessundhed og wellness-produkter. Ikke desto mindre forbliver receptpligtige lægemidler den primære indtægtsgenerator på grund af højere behandlingsomkostninger og bredere terapeutiske anvendelser.

Vigtige Vækstdrivere

Stigende Byrde af Kroniske og Livsstilsrelaterede Sygdomme

Canada står over for en hurtigt stigende forekomst af kroniske sygdomme, herunder diabetes, hjerte-kar-lidelser, luftvejssygdomme, kræft og autoimmune tilstande, hvilket driver en vedvarende efterspørgsel efter avancerede farmaceutiske løsninger. Aldrende demografi intensiverer denne tendens, da næsten én ud af fem canadiere er over 65 år, hvilket fører til højere receptvolumener og anvendelse af speciallægemidler. Sundhedsmyndigheder fortsætter med at udvide screeningsprogrammer og tidlige diagnoseinitiativer, hvilket resulterer i øgede terapeutiske interventionsrater. Væksten i håndtering af kroniske sygdomme opmuntrer til adoption af langvarige medicin, biologiske lægemidler og speciallægemidler. Derudover forbedrer digitale sundhedsværktøjer og fjernovervågning kontinuiteten i plejen, hvilket muliggør mere konsekvent behandlingsadhærens og forbedrede patientresultater. Dette udviklende sundhedslandskab styrker den tilbagevendende farmaceutiske efterspørgsel og forstærker kontinuerlige investeringer i nye terapier, hvilket i sidste ende understøtter markedsvæksten.

- For eksempel har Eli Lillys tirzepatid-kliniske program tilmeldt mere end 5.000 deltagere på tværs af flere fase III-forsøg, hvilket viser betydelig fremgang inden for diabetes- og vægtstyringsterapier.

Udvidelse af Biologics, Biosimilars og Præcisionsmedicin

Canadas farmaceutiske marked oplever en accelereret adoption af biologics og biosimilars, da udbydere søger høj-effektive løsninger til onkologi, sjældne sygdomme og immunologiske lidelser. Disse store-molekyle terapier nyder godt af øget regulatorisk støtte og investeringer i klinisk forskning. Især biosimilars præsenterer muligheder for omkostningsreduktion på tværs af det nationale sundhedssystem, hvilket muliggør bredere patientadgang. Den voksende vægt på præcision og personlig medicin opmuntrer til målrettede behandlingsmodaliteter baseret på genetisk profilering og biomarkøranalyse. Udvidelse af diagnostiske kapaciteter, herunder avanceret molekylær testning og ledsagende diagnostik, forbedrer terapiudvælgelse og responsopfølgning. Farmaceutiske virksomheder udnytter partnerskaber med forskningsinstitutioner til at udvide pipelines fokuseret på genterapi, cellebaserede behandlinger og immunterapier. Dette skift mod præcisionsinterventioner omformer betydeligt lægemiddeludviklingsøkosystemet og styrker biologics-segmentet.

- For eksempel har Novartis etableret det største globale CAR-T-produktionsnetværk i verden, som inkluderer syv faciliteter på tværs af fire kontinenter, for at støtte produktionen af deres individuelle celleterapi, Kymriah. Dette udvidede netværk har allerede muliggjort behandlingen af mere end 7.000 patienter fra begyndelsen af 2024, hvilket demonstrerer den betydelige og stigende skala af præcisionsbaserede terapier.

Regeringsstøtte og Styrkelse af Sundhedsinfrastruktur

Canadas universelle sundhedssystem og regulatorisk modernisering er centrale drivkræfter for farmaceutisk fremgang. Regeringsinitiativer, såsom forbedret formulariedækning, reformer af refusionsstrategier og accelererede godkendelsesveje for kritiske lægemidler, fremmer hurtig kommercialisering af innovative terapier. Strategiske investeringer i klinisk forsøgsinfrastruktur forbedrer landets attraktivitet for multinationale farmaceutiske partnerskaber og tidlig fase lægemiddeltestning. Udvidelse af offentlig finansiering i sjældne sygdomsprogrammer, vaccinedistribution og kronisk sygdomshåndtering øger yderligere markedsefterspørgslen. Integration af digital sundhed, herunder elektronisk receptudskrivning, telehealth-platforme og apoteksautomatisering, forbedrer patientadgang og reducerer flaskehalse i terapeutisk levering. Disse politiske fremskridt styrker markedstilliden, stimulerer forskningssamarbejde og muliggør hurtigere patientadoption af højværdifarmaceutika.

Vigtige Tendenser & Muligheder

Vækst af Digitale Terapeutika, AI-integration og Smarte Pharma-Økosystemer

Canadas stigende adoption af digitale terapeutika, AI-drevet beslutningsstøtte og data-understøttet forskning omdefinerer farmaceutisk engagement. AI-værktøjer understøtter acceleration af lægemiddelopdagelse, klinisk forsøgsimulering og prædiktiv modellering for sygdomsprogression. Digitale terapeutika, især inden for mental sundhed, diabetesstyring og neurologiske tilstande, vinder accept sammen med traditionelle farmaceutika og skaber hybride plejemodeller. Udvidelsen af elektroniske apoteker og telemedicin udvider markedsadgangen ud over større bycentre og forbedrer behandlingstilbud i landdistrikter og fjerntliggende områder. Farmaceutiske virksomheder udnytter real-world evidens og analyser til at optimere resultatorienteret prissætning og behandlingsveje. Denne digitale transformation åbner muligheder for strategiske partnerskaber mellem teknologivirksomheder, forskningsorganisationer og lægemiddelproducenter.

- For eksempel understøtter Amazons cloud-infrastruktur mere end 3.500 sundheds- og biovidenskabsorganisationer globalt, hvilket muliggør sikker analyse, maskinlæringsprocesser og digitale farmaceutiske operationer i stor skala.

Voksende Muligheder inden for Specialmedicin, Sjældne Sygdomsbehandlinger og Genbaserede Behandlinger

Speciallægemidler til onkologi, hæmatologi, stofskiftesygdomme og genetiske tilstande repræsenterer en af de hurtigst voksende muligheder i det canadiske marked. Indførelsen af rammer for sjældne lægemidler og finansieringsprogrammer understøtter adgang for lavprævalenssygdomme. Genredigering, RNA-baserede terapeutika og celleterapier fortsætter med at udvikle sig gennem reguleringskanaler, understøttet af forbedret laboratorie- og bioproduktionskapacitet. Farmaceutiske virksomheder, der målretter sjældne sygdomme, drager fordel af reduceret konkurrenceintensitet og højere terapeutisk prisfastsættelsespotentiale. Øget engagement fra patientfortalergrupper og datadelningsnetværk forbedrer forsøgstilmelding og fremskynder regulatoriske gennemgange. Disse tendenser positionerer Canada som en strategisk destination for kommercialisering af avanceret terapi og klinisk forskningssamarbejde.

- For eksempel opnåede CRISPR Therapeutics og Vertex Pharmaceuticals en milepæl med godkendelsen af deres genredigerede behandling for seglcelleanæmi, understøttet af kliniske forsøg med mere end 75 patienter på tværs af flere geografier, hvilket demonstrerer levedygtigheden af CRISPR-baserede behandlinger.

Vigtige Udfordringer

Prispress og Øget Regulatorisk Kontrol

På trods af stærk markedsvækst står farmaceutiske virksomheder over for stigende omkostningsbegrænsningspolitikker og prisreformer. Reguleringsorganer fortsætter med at undersøge prisberettigelse, især for speciallægemidler og biologiske lægemidler, mens forhandlinger om refusion bliver stadig mere komplekse. Omkostningspres fremmer anvendelse af biosimilars og generiske lægemidler, hvilket reducerer indtægtsmargener for patenterede terapier. Længere regulatoriske gennemgangstider, udviklende datakrav og øgede farmakovigilansforpligtelser udgør overholdelsesudfordringer. Disse dynamikker kræver, at farmaceutiske virksomheder balancerer innovationsinvesteringer med omkostningseffektivitet og gennemsigtig værdidemonstration for at opretholde markeds konkurrenceevne.

Forsyningskædesårbarheder og Afhængighed af Importerede API’er

Canadas farmaceutiske forsyningskæde er stærkt afhængig af importerede aktive farmaceutiske ingredienser (API’er) og færdige formuleringer, hvilket gør den sårbar over for eksterne forstyrrelser. Geopolitiske skift, eksportrestriktioner, transportbegrænsninger og råmaterialemangel kan forsinke produktion og distribution, hvilket påvirker tilgængeligheden af essentielle medicin. Øget efterspørgsel under folkesundhedskriser fremhæver systemiske kapacitetsbegrænsninger. Udvidelse af indenlandsk produktion kræver betydelige kapitalinvesteringer, reguleringsmæssig tilpasning og udvikling af en kvalificeret arbejdsstyrke. For at mindske forsyningsrisici udforsker farmaceutiske virksomheder lokaliserede produktionspartnerskaber, nærshoring-strategier og anvendelse af digitale indkøbssystemer. Dog fortsætter strukturelle begrænsninger med at udfordre Canadas langsigtede forsyningskæderesiliens.

Regional Analyse

Ontario

Ontario har den største andel af det canadiske farmaceutiske marked og tegner sig for omkring 42%, drevet af sin koncentration af forskningshospitaler, bioteknologiklynger og farmaceutiske hovedkvarterer. Provinsen drager fordel af stærk kapacitet inden for kliniske forsøg og statsligt finansierede akademiske medicinske centre, der understøtter innovation. Toronto og Ottawa fungerer som store knudepunkter for forskning inden for onkologi, immunologi og neurovidenskab, hvilket tiltrækker global investering og partnerskaber. Efterspørgslen efter specialmedicin forbliver stærk på grund af høj forekomst af kroniske sygdomme og aldrende demografi. Udvidelse i digital sundhedsadoption, receptvolumener og avanceret biologisk kommercialisering styrker yderligere Ontarios førende markedsposition.

Quebec

Quebec repræsenterer cirka 22% af det canadiske farmaceutiske marked, understøttet af en veletableret produktionsinfrastruktur, omfattende arbejdsstyrke inden for livsvidenskab og konkurrencedygtige skatteincitamenter for F&U. Montreal forankrer en stærk farmaceutisk forsyningskæde, herunder produktion, biologisk forskning og emballageoperationer. Provinsielle finansieringsprogrammer for sjældne sygdomme og vacciner øger efterspørgslen efter specialbehandlinger. Samarbejde mellem universiteter, biotek-startups og globale lægemiddeludviklere forbedrer pipelineudviklingen. Øget hospitalsindkøb og biosimilær penetration bidrager til markedsudvidelse. Quebecs tosprogede markedsadgang og eksportrettet produktion gør det til en strategisk placering for farmaceutiske operationer.

British Columbia

British Columbia tegner sig for omkring 14% af markedet, drevet af sit voksende biotek-økosystem og stærke fokus på genomik, celleterapi og præcisionsmedicin. Vancouvers klynge af forskningsinstitutioner og teknologistartups muliggør tværsektoriel innovation inden for digitale terapier og AI-drevet lægemiddeludvikling. Regionen drager fordel af offentlige investeringer i kræftforskning og programmer for sjældne sygdomme, hvilket øger efterspørgslen efter avancerede terapier. Befolkningsvækst, stigende receptvolumener og en høj accept af telehealth-understøttet behandlingsmonitorering bidrager til ekspansion. British Columbias livlige venture-investeringslandskab positionerer regionen som et fremvoksende knudepunkt for næste generations farmaceutika.

Prærieprovinserne (Alberta, Saskatchewan, Manitoba)

Prærieprovinserne repræsenterer samlet omkring 15% af det canadiske farmaceutiske marked, primært drevet af udvidelse af sundhedsinfrastruktur og efterspørgsel efter terapier til kronisk sygdomshåndtering. Alberta, den største bidragyder i regionen, fører inden for klinisk forsøgsaktivitet og speciallægemiddelanvendelse. Offentlige investeringer i ambulant pleje, diabetesstyring og kardiovaskulær behandling understøtter vedvarende vækst. Øget biosimilær adoption og generisk optag reducerer omkostningspres for sundhedsudbydere. På trods af langsommere penetration af avancerede biologiske lægemidler sammenlignet med Ontario og Quebec styrker stigende bybefolkninger og fortsat teknologiintegration markedsmulighederne på tværs af prærien.

Atlantisk Canada

Atlantisk Canada, inklusive Nova Scotia, New Brunswick, Prince Edward Island og Newfoundland & Labrador, har omkring 6% markedsandel, hvilket afspejler dens mindre befolkningsstørrelse, men voksende efterspørgsel efter receptpligtige lægemidler. En høj andel af ældre driver et vedvarende behov for behandlinger, der adresserer hypertension, luftvejssygdomme og gigt. Regionale sundhedsmoderniseringsinitiativer forbedrer adgangen til speciallægemidler og digitale apotekstjenester. Udfordringer forbliver med hensyn til forsyningskædens rækkevidde og tilgængeligheden af specialister; dog afhjælper udvidelsen af telemedicin og netværk af lokale apoteker plejehuller. Øget politisk støtte til biosimilars og hjemmebaserede behandlingsmodeller bidrager til stabil markedsvækst.

Nordlige Canada

Nordlige Canada, inklusive Yukon, Northwest Territories og Nunavut, udgør cirka 1% af det farmaceutiske marked, påvirket af spredte befolkninger og begrænset sundhedsadgang. Efterspørgslen er koncentreret om essentielle lægemidler, vaccinationsprogrammer og behandlinger for kroniske sygdomme. Logistiske begrænsninger og højere leveringsomkostninger udgør udfordringer, selvom statsfinansieret receptdækning og udvidelse af fjerntelemedicin forbedrer adgangen. Folkesundhedsinitiativer, der retter sig mod infektionssygdomme, mental sundhed og luftvejstilstande, spiller en nøglerolle i det farmaceutiske forbrug. Mens optagelsen af speciallægemidler forbliver begrænset, opstår der muligheder gennem digitalt understøttede plejemodeller og kontrollerede distributionspartnerskaber.

Markedssegmenteringer:

Efter Lægemiddeltype

- Biologiske & Biosimilars (Store Molekyler)

- Monoklonale Antistoffer

- Vacciner

- Celle- & Genterapi

- Andre

- Konventionelle Lægemidler (Små Molekyler)

Efter Produkt

Efter Type

Efter Geografi

- Ontario

- Quebec

- British Columbia

- Prærieprovinserne

- Atlantisk Canada

- Nordlige Canada

Konkurrencelandskab

Det canadiske farmaceutiske marked har et konkurrencepræget landskab formet af globale farmaceutiske selskaber, regionale lægemiddelproducenter, bioteknologiske virksomheder og udviklere af specialmedicin. Store multinationale aktører dominerer branded og speciallægemiddelporteføljer ved at udnytte stærke R&D-pipelines, biologisk ekspertise og robust kommerciel distribution. Indenlandske virksomheder fokuserer på generiske lægemidler, biosimilars og værdidrevne formuleringer i overensstemmelse med omkostningsbegrænsningspolitikker og offentlige sundhedsbehov. Strategiske alliancer, licensaftaler og co-udviklingspartnerskaber øges, da virksomheder søger adgang til avancerede terapier og præcisionsbehandlingsplatforme. Integration af digital sundhed og datadrevne kliniske beslutningsværktøjer er fremtrædende differentieringsfaktorer i kommercialiseringsstrategier. I mellemtiden intensiverer prispres, forhandlingsforventninger og reguleringsforventninger konkurrencen, hvilket opmuntrer virksomheder til at demonstrere terapeutisk værdi og resultater i den virkelige verden. Fremkomsten af biosimilars, voksende forbrugerpræference for OTC-sundhedspleje og nye genbaserede behandlinger fortsætter med at omforme markedsdynamikken, hvilket fremmer vedvarende investeringer, produktdiversificering og teknologiunderstøttet patientengagement.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I april 2025 godkendte GSK plc Health Canada GSK’s Jemperli (dostarlimab) med kemoterapi til alle voksne med primær avanceret eller første tilbagevendende endometriecancer.

- I marts 2025 lancerede Shield Therapeutics plc, i samarbejde med Kye Pharmaceuticals, ACCRUFeR (ferric maltol) i Canada efter Health Canada’s godkendelse i august 2024. Lægemidlet er nu tilgængeligt som recept til voksne med jernmangelanæmi (IDA).

- I januar 2025 annoncerede AstraZeneca en stor investering på C$820 millioner (~US$570 millioner) i Canada for at udvide sit globale F&U-knudepunkt og kliniske leveringsoperationer, hvilket skaber mere end 700 højt kvalificerede job i Greater Toronto Area og positionerer Canada som en strategisk base for sine globale forsøg og pipeline-arbejde.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddeltype, Produkt, Type og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige udsigter

- Canada vil opleve fortsat vækst inden for biologiske lægemidler, biosimilars og specialmedicin drevet af kronisk sygdomsbehandling og præcisionsbaseret pleje.

- Gen-, celle- og RNA-baserede terapier vil udvide behandlingsmulighederne for sjældne og genetiske lidelser.

- Digitale terapier og fjernovervågning af patienter vil blive integrerede komponenter i hybride behandlingsmodeller.

- AI-drevet lægemiddelopdagelse og optimering af kliniske forsøg vil fremskynde udviklingstidslinjer og reducere F&U-omkostninger.

- Øget fokus på virkelighedsbaseret evidens vil påvirke prismodeller og resultatbaserede godtgørelsesbeslutninger.

- Indenlandsk produktion og forsyningskæderesiliens vil styrkes gennem nærshoring og automatiseringsinitiativer.

- Større adoption af biosimilars vil forbedre overkommelighed og udvide adgangen til højomkostningsterapier.

- Regulatoriske rammer vil udvikle sig for at understøtte hurtigere godkendelser af banebrydende og sjældne lægemidler.

- Personlig medicin og genomisk testning vil drive udviklingen af målrettet terapi og diagnostisk integration.

- Strategiske samarbejder mellem farmaceutiske virksomheder, forskningsinstitutioner og teknologileverandører vil intensiveres for at forbedre innovation og kommercialisering.