Markedsoversigt

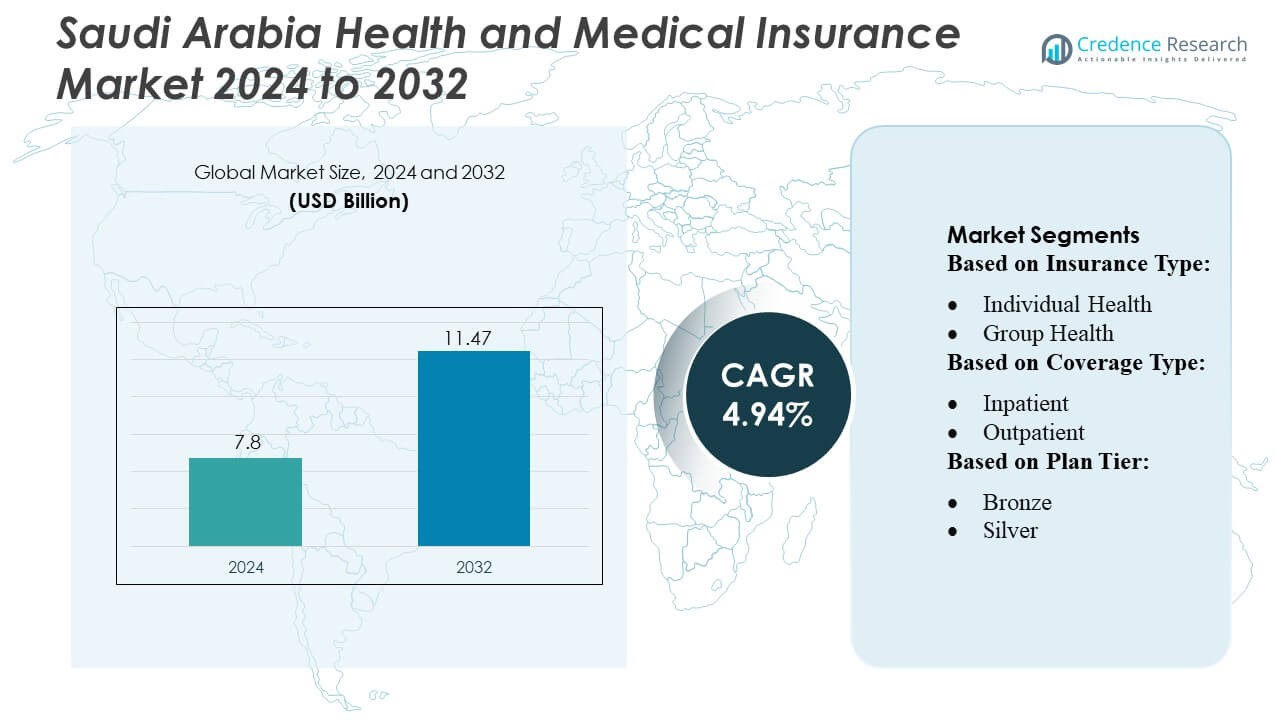

Saudi-Arabien Sundheds- og Medicinsk Forsikringsmarked størrelse blev vurderet til 7,8 milliarder USD i 2024 og forventes at nå 11,47 milliarder USD i 2032, med en CAGR på 4,94% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Saudi-Arabien Sundheds- og Medicinsk Forsikringsmarked Størrelse 2024 |

USD 7,8 Milliarder |

| Saudi-Arabien Sundheds- og Medicinsk Forsikringsmarked, CAGR |

4,94% |

| Saudi-Arabien Sundheds- og Medicinsk Forsikringsmarked Størrelse 2032 |

USD 11,47 Milliarder |

Saudi-Arabiens sundheds- og medicinske forsikringsmarked domineres af nøglespillere, herunder AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange og QSI Management, LLC, som driver innovation gennem digitale sundhedsløsninger, telemedicin-integration og AI-aktiveret skadesbehandling. Disse virksomheder fokuserer på at forbedre kundeoplevelsen, udvide virksomheders og individers dækning og tilbyde personlige wellness-programmer. Riyadh fremstår som den førende region, der fanger cirka 32% af markedsandelen, understøttet af en tæt befolkning, høj koncentration af virksomhedskontorer og avanceret sundhedsinfrastruktur. Kombinationen af lovgivningsmæssig håndhævelse, voksende sundhedsbevidsthed og vedtagelsen af midt- til højklasses planer i Riyadh styrker dens dominans, mens topaktører udnytter teknologi og strategiske partnerskaber til at styrke deres markedspositioner over hele landet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Saudi-Arabiens sundheds- og medicinske forsikringsmarked blev vurderet til 7,8 milliarder USD i 2024 og forventes at nå 11,47 milliarder USD i 2032, med en vækst på en CAGR på 4,94% i prognoseperioden.

- Markedsvæksten drives af lovgivningsmæssig håndhævelse af obligatorisk sundhedsforsikring, stigende sundhedsomkostninger og øget bevidsthed om forebyggende pleje, hvilket øger efterspørgslen efter både virksomheders og individers planer.

- Nøgletrends inkluderer integrationen af digitale sundhedsløsninger, telemedicintjenester, AI-aktiveret skadesbehandling og udviklingen af personlige wellness- og midt- til højklasses forsikringsplaner.

- Konkurrenceintensiteten er høj, med topaktører som AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange og QSI Management, LLC, der udnytter teknologi og strategiske partnerskaber til at udvide dækning og forbedre kundeoplevelsen.

- Riyadh dominerer det regionale marked med cirka 32% andel, drevet af tæt befolkning, virksomhedskoncentration og avanceret sundhedsinfrastruktur, mens gruppeforsikring og indlæggelsesdækning forbliver de førende undersegmenter.

Markedssegmenteringsanalyse:

Efter Forsikringstype:

På markedet for sundheds- og medicinsk forsikring i Saudi-Arabien dominerer gruppesundhedssegmentet og tegner sig for den største markedsandel på grund af den stigende vedtagelse af arbejdsgiversponserede planer. Virksomheder og offentlige institutioner driver efterspørgslen ved at tilbyde omfattende sundhedsdækning til medarbejdere, hvilket reducerer udgifterne til egenbetaling. Individuel sundhedsforsikring, selvom den vokser, forbliver sekundær, primært drevet af udlændinge og selvstændige erhvervsdrivende, der søger skræddersyede planer. Væksten i gruppesundhed understøttes yderligere af lovgivningsmæssige krav og incitamenter, der fremmer medarbejderes velvære, med vægt på forebyggende pleje og håndtering af kroniske sygdomme som nøglefaktorer for vedvarende vedtagelse.

- For eksempel understøtter AirStrip Technologies store arbejdsgiverbaserede sundhedssystemer ved at give hospitaler mulighed for at overvåge patienter via deres mobile og webbaserede kliniske overvågningsplatform — der betjener over 675 hospitaler og behandler mere end 250 millioner kliniske hændelser globalt.

Efter dækningstype:

Med hensyn til dækningstype fører indlæggelsesforsikring markedet og repræsenterer den dominerende undersegment med den højeste andel. Stigende hospitalsomkostninger, kombineret med en stigende forekomst af kroniske og livsstilsrelaterede sygdomme, tilskynder forbrugerne til at prioritere indlæggelsesbeskyttelse. Ambulant dækning udvider sig også, drevet af efterspørgsel efter rutinemæssige konsultationer, diagnostiske tjenester og mindre behandlinger uden for hospitalsmiljøer. Omfattende planer, der tilbyder kombinerede indlæggelses- og ambulante tjenester, vinder indpas, da forsikringstagere i stigende grad søger holistisk sundhedsdækning for effektivt at håndtere både akutte og forebyggende sundhedsbehov.

- For eksempel har Hims & Hers Health, Inc. demonstreret stærk efterspørgsel efter plejedækning: ved udgangen af marts 2025 rapporterede virksomheden en abonnentbase på cirka 2,4 millioner brugere.

Efter plantype:

Inden for plantyper har sølvsegmentet den største markedsandel, hvilket afspejler en balance mellem overkommelighed og dækningens omfattende karakter. Bronzeplaner tiltrækker prisfølsomme kunder, men giver begrænsede fordele, mens guld- og platinplaner henvender sig til højindkomstindivider, der kræver omfattende dækning. Sølvniveauet drager fordel af virksomheders præferencer og statslige tilskudsordninger, der tilbyder moderate præmier med robuste indlæggelses- og ambulante fordele. Væksten fremmes af stigende bevidsthed om forebyggende sundhedspleje, lovgivningsmæssig opmuntring og det stigende behov for midterplaner, der leverer tilstrækkelig dækning uden at pålægge forsikringstagerne en overdreven økonomisk byrde.

Vigtige Vækstdrivere

- Regulatorisk Støtte og Obligatorisk Dækning:

Regeringsregler, der kræver sygeforsikring, især for udlændinge og virksomhedsansatte, driver markedsvæksten betydeligt. Initiativer under Saudi Vision 2030 fremmer omfattende adgang til sundhedspleje og sikrer bredere adoption af forsikringspolicer. Reguleringsrammer opfordrer forsikringsselskaber til at udvide planudbud, forbedre servicekvalitet og inkludere forebyggende pleje. Overholdelseskrav, kombineret med sanktioner for manglende overholdelse, motiverer organisationer og enkeltpersoner til at sikre tilstrækkelig dækning, hvilket styrker markedsudvidelsen. Den regulatoriske vægt på obligatorisk forsikring øger ikke kun penetration, men forbedrer også den samlede sundhedssystemeffektivitet i hele landet.

- For eksempel tilbyder AT&T en omfattende pakke med medicinske, tandlæge- og synsfordele, som inkluderer adgang til virtuelle mentale sundhedssessioner via en tredjepartsudbyder som Lyra Health. Dog, ifølge nylige rapporter, beskæftiger AT&T cirka 141.000 ansatte globalt, ikke 125.000.

- Stigende Sundhedsudgifter:

Stigende medicinske udgifter, herunder hospitalsindlæggelse, avancerede behandlinger og diagnostiske tjenester, øger afhængigheden af sygeforsikring. Efterhånden som sundhedsomkostningerne stiger, søger enkeltpersoner og arbejdsgivere forsikringsløsninger for at mindske finansielle risici. Efterspørgslen efter omfattende indlæggelses- og ambulant dækning vokser tilsvarende, hvilket driver politikoptagelsen. Avancerede behandlinger for kroniske sygdomme, valgfrie procedurer og livsstilsrelaterede sygdomme forstærker yderligere forsikringsadoptionen. Dette omkostningsfølsomme miljø opfordrer forsikringsselskaber til at udvikle innovative planer, der balancerer overkommelighed og dækning, hvilket direkte bidrager til robust vækst på Saudi-Arabiens sundheds- og medicinske forsikringsmarked.

- For eksempel rapporterer Vocera, at mere end 2.300 faciliteter verden over — herunder næsten 1.900 hospitaler — bruger deres kommunikations- og arbejdsgangsløsninger.

- Øget Sundhedsbevidsthed og Forebyggende Pleje:

Bevidsthed om forebyggende sundhedspleje, wellness-programmer og kronisk sygdomshåndtering driver forsikringsbehovet. Forbrugere anerkender i stigende grad værdien af regelmæssige screeninger, vaccinationer og tidlige interventioner, hvilket tilskynder tilmelding til planer, der tilbyder forebyggende tjenester. Virksomheders wellness-initiativer og regeringskampagner opfordrer til proaktiv sundhedshåndtering, hvilket driver optagelsen af politikker med omfattende fordele. Dette skift mod forebyggelsesfokuseret forsikring understøtter langsigtet markedsvækst, da forsikringsselskaber reagerer med skræddersyede produkter, der adresserer livsstilssygdomme, mental sundhed og familiedækning, og positionerer markedet for vedvarende ekspansion.

Vigtige Tendenser & Muligheder

- Digital Transformation og Integration af Telemedicin:

Adoptionen af digitale sundhedsplatforme og telemedicintjenester omformer forsikringslandskabet. Forsikringsselskaber integrerer virtuelle konsultationer, AI-baserede diagnoser og mobil skadesbehandling for at forbedre kundeoplevelsen og reducere driftsomkostninger. Telemedicin giver bekvem adgang til pleje, især for udlændinge og fjerntliggende befolkninger, og udvider dækningens muligheder. Forsikringsselskaber, der udnytter teknologi, kan tilbyde personlige wellness-planer, prædiktiv analyse til risikovurdering og strømlinet skadesbehandling. Denne tendens præsenterer betydelige muligheder for markedsaktører til at differentiere gennem innovation og forbedre engagement på tværs af forskellige demografiske segmenter.

- For eksempel var Epics elektroniske patientjournal (EHR) system blevet implementeret på tværs af 3.620 hospitaler — hvilket repræsenterer en dominerende andel af indlæggelses-EHR-brug.

- Udvidelse af Virksomheds- og Gruppeforsikring:

Virksomhedssponsoreret gruppeforsikring fortsætter med at udvide sig, da arbejdsgivere prioriterer medarbejdernes sundhedsfordele. Organisationer tilbyder i stigende grad omfattende planer, herunder ambulant, indlæggelses- og wellness-dækning, for at tiltrække og fastholde talent. Dette segment præsenterer muligheder for forsikringsselskaber til at udvikle fleksible, skalerbare pakker, der henvender sig til både SMV’er og store virksomheder. Partnerskaber mellem forsikringsselskaber og arbejdsgivere for at levere integrerede sundhedsløsninger driver yderligere adoptionen. Væksten af gruppepolicer øger ikke kun markedsindtrængningen, men tillader også forsikringsselskaber at indsamle rigere data til risikostyring, planoptimering og målrettet produktudvikling.

- For eksempel rapporterer SoftServe at have mere end 1.500 certificerede sundhedsteknologer og har gennemført over 20.000 digitale sundhedsprojekter verden over — en skala, der muliggør komplekse integrationer på tværs af store forsikrings-arbejdsgiver gruppeplaner.

- Personlige og Lagdelte Forsikringsprodukter:

Forbrugere kræver i stigende grad forsikringsplaner, der er skræddersyet til deres sundhedsbehov, økonomiske kapacitet og livsstilspræferencer. Lagdelte produkter, såsom bronze-, sølv- og guldplaner, giver fleksibilitet og henvender sig til forskellige indkomstgrupper. Personlig dækning, der inkorporerer kronisk sygdomshåndtering, barsel, mental sundhed og wellness-fordele, øger policyens værdi. Denne tendens tilbyder muligheder for forsikringsselskaber til at differentiere tilbud, forbedre kundetilfredshed og øge fastholdelse. Datadrevne indsigter og digitale værktøjer muliggør tilpasning i stor skala, hvilket positionerer forsikringsselskaber til at udnytte udviklende forbrugerforventninger og nye nichesegmenter.

Vigtige Udfordringer

- Overkommelighed og Præmiefølsomhed:

Høje præmieomkostninger forbliver en vigtig barriere, især for individuelle policer og lavindkomstgrupper. Mange potentielle kunder opfatter sygeforsikring som en ekstra økonomisk byrde, hvilket begrænser optagelsen trods regulatorisk opmuntring. Forsikringsselskaber står over for udfordringen med at balancere omfattende dækning med overkommelige præmier, samtidig med at de opretholder rentabilitet. Prisfølsomme segmenter vælger ofte minimal dækning eller undgår forsikring helt, hvilket begrænser markedsindtrængningen. At adressere denne udfordring kræver innovative planstrukturer, medbetalingsmodeller og målrettede oplysningskampagner for at demonstrere værdi og gøre forsikring både tilgængelig og bæredygtig for en bredere demografi.

- Begrænset Offentlig Bevidsthed og Politisk Forståelse:

På trods af regulatoriske mandater mangler mange enkeltpersoner og små virksomheder bevidsthed om sygeforsikringsfordele, dækningsmuligheder og skadesprocedurer. Misforståelser vedrørende policyvilkår, udelukkelser og forebyggende plejetilbud hindrer adoptionen. Denne udfordring påvirker både individuelle og virksomhedsmæssige segmenter, da utilstrækkelig viden kan føre til underforsikring eller forsinket tilmelding. Forsikringsselskaber skal investere i uddannelsesinitiativer, digitale kommunikationsplatforme og kundesupport for at forbedre gennemsigtighed og forståelse. At øge offentlig bevidsthed er afgørende for at opnå bredere markedsindtrængning og sikre, at forbrugerne fuldt ud udnytter tilgængelige sygeforsikringsfordele.

Regional Analyse

Nordamerika

Nordamerika har en indflydelse på 8% på det saudiske sygeforsikringsmarked, primært gennem multinationale forsikringsselskaber og teknologipartnerskaber. Amerikanske og canadiske virksomheder leverer avancerede digitale platforme, telemedicinske løsninger og risikostyringsrammer, som saudiske forsikringsselskaber i stigende grad adopterer. Disse innovationer forbedrer operationel effektivitet, skadebehandling og kundeoplevelse. Selvom Nordamerika ikke direkte driver politikoptagelse i Saudi-Arabien, former dets bidrag til teknologisk adoption og strategiske praksisser moderne forsikringstilbud, især for virksomheders og højtstående individuelle planer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for cirka 12% af markedets indflydelse, drevet af forsikringsselskaber fra Singapore, Indien og Kina. De introducerer mobil-først politikstyring, omkostningseffektive dækningsmodeller og telehealth-innovationer, der understøtter adoption af planer for udstationerede og midterste niveau. Partnerskaber med lokale forsikringsselskaber hjælper med at implementere forebyggende sundhedsydelser og automatiserede skadesystemer. Asien-Stillehavsområdets ekspertise er særligt værdifuld i udvidelsen af digitale sundhedsløsninger og optimering af operationel effektivitet, hvilket gør det muligt for Saudi-Arabien at imødekomme en forskelligartet befolkning med fleksible og overkommelige forsikringstilbud.

Europa

Europa bidrager med omkring 15% af markedets indflydelse, primært gennem forsikringsselskaber og genforsikringsselskaber fra Storbritannien, Tyskland og Schweiz. Europæiske virksomheder leverer aktuariel ekspertise, risikodelingsrammer og premium forsikringsprodukter. De fremmer overholdelse af regler, gennemsigtighed og kundecentrerede tjenester, der understøtter adoption af højtstående og virksomheders gruppeplaner. Europæiske teknologier og ledelsespraksisser forbedrer nøjagtigheden i underwriting, servicekvalitet og operationel effektivitet, hvilket gør dem til nøglestrategiske partnere i udviklingen af Saudi-Arabiens avancerede sundhedsforsikringsøkosystem.

Latinamerika

Latinamerika repræsenterer cirka 5% af indflydelsen, hovedsageligt gennem multinationale forsikringsselskaber, der overfører ekspertise i omkostningseffektiv politikdesign, mobile forsikringsplatforme og effektiv skadebehandling. Deres erfaring med at betjene forskellige befolkninger understøtter adoption af midterste niveau virksomheders og individuelle planer i Saudi-Arabien. Selvom direkte markedsindtrængning er begrænset, giver latinamerikanske innovationer inden for digital tilgængelighed, integration af forebyggende pleje og operationel effektivitet værdifulde indsigter for lokale forsikringsselskaber, der målretter omkostningsfølsomme segmenter.

Mellemøsten & Afrika

Mellemøsten & Afrika dominerer med en markedsandel på 60% indflydelse, ledet af GCC-lande som UAE og Qatar. Disse forsikringsselskaber sætter regionale benchmarks i overholdelse af regler, håndhævelse af obligatorisk dækning og virksomheders gruppeforsikringsløsninger. De driver størstedelen af politikoptagelse, integration af wellness-programmer og telemedicinske tjenester i Saudi-Arabien. Afrikanske bidrag er ved at opstå, hovedsageligt inden for forsikringsteknologi og løsninger til arbejdsstyrkens mobilitet. Nærheden og den kulturelle tilpasning af MEA-forsikringsselskaber sikrer, at de har den stærkeste direkte indflydelse på markedsvækst, dækningsekspansion og operationel innovation.

Markedssegmenteringer:

Efter forsikringstype:

- Individuel sundhed

- Gruppe sundhed

Efter dæknings type:

Efter plantype:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencepræget Landskab

Spillere på det saudiarabiske marked for sundheds- og sygeforsikring omfatter AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange og QSI Management, LLC. Det saudiarabiske marked for sundheds- og sygeforsikring er præget af intens konkurrence, drevet af den hurtige adoption af digitale sundhedsløsninger, telemedicin og AI-aktiveret skadesbehandling. Forsikringsselskaber fokuserer på at differentiere sig gennem innovative plandesign, personlige wellness-programmer og omfattende indlæggelses- og ambulant dækning. Markedsspillere lægger vægt på overholdelse af regler, operationel effektivitet og kundecentrerede tjenester for at opnå en større markedsandel. Strategiske samarbejder, teknologiintegration og ekspansion i underbetjente segmenter forbedrer konkurrenceevnen. Den stigende efterspørgsel efter mellem- til højklasseplaner, kombineret med øget sundhedsbevidsthed og forebyggende plejeinitiativer, intensiverer yderligere rivaliseringen og presser virksomheder til kontinuerligt at innovere og optimere servicelevering for at opretholde markedslederskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I marts 2025 annoncerede Prudential Group Holdings (UK) og Vama Sundari Investments (Delhi) Private Limited, et HCL Group promotorselskab, at indgå et joint venture for at lancere en selvstændig sundhedsforsikringsvirksomhed i Indien.

- I februar 2025 lancerede Bajaj Allianz HERizon Care, en omfattende sundhedsforsikringsplan specielt designet til kvinder. Det er bemærkelsesværdigt for at være den første sundhedsforsikringsplan i Indien, der integrerer flere specialiserede fordele skræddersyet til kvinders unikke sundhedsbehov inden for en enkelt politik.

- I august 2024 samarbejdede ICICI Lombard med syv institutioner for at forbedre sit distributionsnetværk. Partnerskabet sigter mod at øge virksomhedens rækkevidde og levere forsikringsprodukter til et bredere publikum.

- I januar 2024 lancerede JD Healthcare en innovativ kanal for sin applikation til ældrepleje, som tilbyder en omfattende platform for de forskellige sundhedsbehov hos den ældre befolkning i Kina.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Forsikringstype, Dækningstype, Planlag og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet forventes at vokse støt på grund af øget reguleringshåndhævelse af obligatorisk sundhedsforsikring.

- Stigende sundhedsomkostninger vil fortsat drive efterspørgslen efter omfattende forsikringsdækning.

- Virksomhedssponsoreret gruppeforsikring vil udvide sig, understøttet af arbejdsstyrkens vækst og medarbejderes sundhedsinitiativer.

- Digitale sundhedsløsninger og integration af telemedicin vil forbedre tilgængelighed og kundedeltagelse.

- Mellem- og højtliggende forsikringsplaner vil se højere adoption blandt både enkeltpersoner og virksomheder.

- Forebyggende pleje og wellness-fokuserede politikker vil få fremtrædende plads i plantilbud.

- Forsikringsselskaber vil i stigende grad udnytte AI og analyse til at optimere risikovurdering og skadesbehandling.

- Personlige og fleksible forsikringsprodukter vil tiltrække forskellige demografiske segmenter.

- Offentlige oplysningskampagner vil forbedre forståelsen af politikfordele, hvilket øger adoptionen.

- Strategiske partnerskaber og teknologiske samarbejder vil drive innovation og konkurrencemæssig differentiering på markedet.