Markedsoversigt

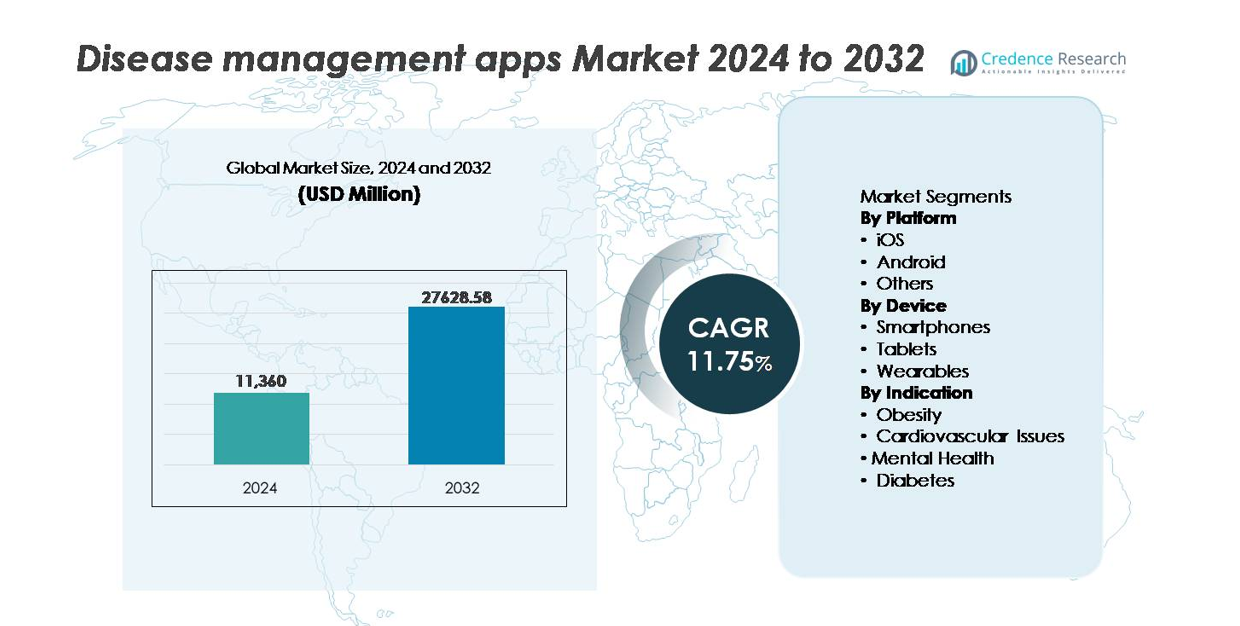

Det globale marked for sygdomshåndteringsapps blev vurderet til USD 11.360 millioner i 2024 og forventes at nå USD 27.628,58 millioner i 2032, med en årlig vækstrate (CAGR) på 11,75% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for mobile sundhedsapps 2024 |

USD 11.360 millioner |

| Marked for mobile sundhedsapps, CAGR |

11,75% |

| Størrelse på markedet for mobile sundhedsapps 2032 |

USD 27.628,58 millioner |

Det konkurrenceprægede landskab for markedet for sygdomshåndteringsapps omfatter etablerede digitale sundhedsmærker og specialiserede platforme for kronisk pleje, herunder Noom, Inc., Medisafe, Azumio Inc., Curable, Inc., Omada Health Inc., MyFitnessPal, Inc., Sleep Cycle, Bearable Ltd, Fitbit LLC., og Healthy.io Ltd. Disse virksomheder konkurrerer gennem AI-drevet personalisering, adfærdstræningsmoduler og integration med bærbare og diagnostiske enheder for at øge brugerengagement og plejeoverholdelse. Nordamerika forbliver den førende region med cirka 38% af den globale markedsandel, understøttet af stærk telehealth-adoption, gunstige refusionspolitikker og robuste investeringer i digitale terapier og forebyggende sundhedsteknologier.

Markedsindsigt

- Det globale marked for sygdomshåndteringsapps blev vurderet til USD 11.360 millioner i 2024 og forventes at nå USD 27.628,58 millioner i 2032, med en årlig vækstrate (CAGR) på 11,75% i prognoseperioden.

- Stigende tilfælde af diabetes, fedme, hjerte-kar-sygdomme og mentale sundhedsforstyrrelser øger efterspørgslen, da patienter og sundhedsudbydere skifter mod digital overvågning, medicinsporing og forebyggende plejeengagement.

- Integration af AI, wearables og fjernovervågningsplatforme for patienter fremstår som en definerende trend, der muliggør personlige indsigter og realtidsalarmer for eskalering ved håndtering af kroniske tilstande.

- Markedet forbliver konkurrencepræget med aktører som Noom, MyFitnessPal, Omada Health, Medisafe, Fitbit og Healthy.io, der fokuserer på adfærdsterapimoduler, smart enhedsforbindelse og abonnementsbaserede modeller for at styrke kundeloyalitet.

- Nordamerika fører med omkring 38% andel, efterfulgt af Europa med 27% og Asien-Stillehavsområdet med 24%, mens Android dominerer platformandelen på grund af overkommelighed og bredere penetration sammenlignet med iOS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter platform (iOS, Android, Andre)

Android repræsenterer den dominerende platform på markedet for sygdomshåndteringsapps og indfanger den største andel på grund af bredere enheds overkommelighed og penetration på fremvoksende og prisfølsomme markeder. Open-source fleksibilitet gør det muligt for udviklere at implementere hurtigere opdateringer, integrere lokaliserede sprog og skræddersy funktioner til regionsspecifikke kroniske plejeprotokoller. iOS opretholder en stærk tilstedeværelse på premium-markeder drevet af højere abonnementsoptagelse og avancerede sikkerhedsfunktioner, der værdsættes i beskyttelsen af patientdata. I mellemtiden forbliver andre platforme niche, primært betjener specialiserede sundhedssystemer eller proprietære overvågningsøkosystemer.

- For eksempel er “MyFitnessPal en markedsledende sundheds- og fitnessapp med over 220 millioner brugere verden over og en af de største fødevaredatabaser tilgængelig, indeholdende over 5 millioner fødevarer. Appens populære stregkodescanner, som nu er en premium funktion, letter højvolumen brugerengagement i diæthåndteringsarbejdsgange på både Android- og iOS-platforme.

Efter enhed (Smartphones, Tablets, Wearables)

Smartphones fører enhedssegmentet og tegner sig for den højeste markedsandel, da de fungerer som den primære grænseflade for patientovervågning, medicinpåmindelser, livsstilssporing og telekonsultation. Bekvemmeligheden ved konstant tilslutning og høj app-kompatibilitet driver adoption blandt både kroniske patienter og brugere af forebyggende sundhed. Tablets vinder indpas i kliniske og rehabiliteringsmiljøer til uddannelsesmoduler og fjernvurderinger, mens wearables ekspanderer hurtigt gennem integration med glukosemålere, hjerterytmesensorer og fitness-trackere, der understøtter realtidsanalyse og tidlig risikobestemmelse.

- For eksempel rapporterer Medisafe, at deres smartphone-baserede digitale ledsager understøtter over 10 millioner medicin-påmindelser dagligt, hvilket demonstrerer omfanget af engagement drevet af overholdelse gennem mobile enheder.

Efter Indikation (Fedme, Kardiovaskulære Problemer, Mental Sundhed, Diabetes)

Diabetesstyringsapps dominerer indikationssegmentet og har den største andel, drevet af stigende global udbredelse og øget brug af digitale værktøjer til blodsukkerovervågning, insulin-dosisvejledning og ernæringsplanlægning. Apps til kardiovaskulære problemer følger tæt, understøttet af efterspørgsel efter blodtryksmonitorering og arytmiadvarsler. Løsninger til mental sundhed accelererer med væksten af kognitiv adfærdsterapi-baserede interventioner og stressovervågningsmoduler. Applikationer fokuseret på fedme drager fordel af personlige vægttabsprogrammer og AI-styrede ernæringsanalyser, hvilket bidrager til engagement i forebyggende pleje.

Vigtige Vækstdrivere

Stigende Byrde af Kroniske Sygdomme og Adgang til Forebyggende Digital Pleje

Den stigende forekomst af diabetes, fedme, kardiovaskulære lidelser og mentale sundhedstilstande driver efterspørgslen efter digitalt aktiverede sygdomsstyringsløsninger. Sundhedssystemer med begrænset specialistadgang adopterer fjernovervågning og AI-assisteret risikoforudsigelse for at reducere hospitalsindlæggelser og forbedre kontinuiteten i plejen. Brugere stoler i stigende grad på mobilbaserede medicinpåmindelser, kost- og aktivitetsregistrering samt personlige adfærdsinterventioner, der stemmer overens med selvstyringsmål. Integration med elektroniske sundhedsregistre understøtter plejekoordinering, mens udvidelsen af hjemmepleje og telemedicinske tjenester muliggør sømløse plejeveje. Efterhånden som regeringer fremmer refusion af digitale terapier og fjernpatientstyring, spiller sygdomsstyringsapps en kritisk rolle i langvarig tilstandsovervågning, tidlig eskalationsforebyggelse og værdibaseret plejelevering, hvilket styrker deres penetration på både udviklede og nye markeder.

- For eksempel har Omada Health tilmeldt mere end 550.000 deltagere i deres digitale kroniske plejeprogrammer, der understøtter diabetes, hypertension og adfærdsmæssig sundhedsstyring gennem fjerncoaching og analyser-drevne interventioner.

Fremskridt inden for AI, Prædiktiv Analyse og Personaliseringsteknologier

Hurtige fremskridt inden for kunstig intelligens og prædiktiv analyse omformer sygdomsstyringsapps ved at muliggøre realtidsprognoser for symptomer, personlige behandlingsforløb og automatiseret datafortolkning for læger og patienter. Maskinlæringsmodeller kan analysere brugerens vitale tegn, livsstilsmønstre og medicinoverholdelse for at generere risikoadvarsler og interventionspåmindelser. Personlige coachingmoduler forbedrer patientengagement og resultater gennem skræddersyede adfærdsnudges leveret på optimale tidspunkter. Integration med wearables og sensorer skaber kontinuerlige datastrømme, der udvider nøjagtighed og klinisk relevans. For udbydere forbedrer datadashboards beslutningstagning og understøtter fjernkonsultationer. Efterhånden som regulatoriske rammer udvikler sig til at anerkende software som medicinsk udstyr, opnår AI-aktiverede sygdomsstyringsplatforme større klinisk troværdighed, hvilket fremskynder adoption blandt betalere og sundhedssystemer fokuseret på proaktiv pleje frem for reaktiv behandling.

- For eksempel rapporterer Lark Health, at deres samtale-AI-platform leverer mere end 2 millioner automatiserede coachingbeskeder hver dag. Dette høje antal beskeder viser stærk engagement og afspejler, hvordan AI-drevne værktøjer skalerer støtte til kronisk pleje på tværs af store patientpopulationer.

Udvidelse af telehelse-økosystemet og fremkomsten af fjernplejemodeller

Den udbredte adoption af telehelse accelererer markant brugen af sygdomshåndteringsapps som en del af fjernplejearbejdsflow. Virtuelle konsultationer kombineret med app-baseret symptomsporing reducerer fysiske besøg, muliggør overvågning efter udskrivning og understøtter rettidig intervention for kroniske patienter. Programmer til fjernovervågning af patienter, der tilbydes af forsikringsselskaber og sundhedsudbydere, tilskynder til brug af apps for at reducere akutte besøg og genindlæggelsesrater. Digital sygdomshåndtering styrker også klinikernes produktivitet ved at automatisere planlægning, rapportering og kommunikation, samtidig med at det muliggør skalerbar patientpanelstyring. Arbejdsgivere og virksomheders sundhedsprogrammer integrerer disse apps i wellness-initiativer, hvilket bidrager til engagement i forebyggende sundhedspleje. Efterhånden som digitale refusionskoder udvides, og hybridpleje bliver standardpraksis, er sygdomshåndteringsapps positioneret som essentielle værktøjer, der komplementerer virtuelle klinikker og decentraliserede plejeleveringsmodeller.

Vigtige tendenser og muligheder

Integration med wearables, IoT-enheder og sensorbaseret diagnostik

Integrationen af sygdomshåndteringsapps med wearables, tilsluttede medicinske enheder og IoT-baseret diagnostik præsenterer en af de mest betydningsfulde vækstmuligheder. Kontinuerlige glukosemålere, hjerteplastre, fitnessarmbånd, smarte vægte og søvntrackere muliggør realtidsdatafangst, hvilket gør det muligt for apps at generere øjeblikkelig feedback og eskaleringsalarmer. Cloud-baseret tilslutning understøtter langsigtede sundhedsindsigter for klinikere og omsorgspersoner. Enhedens interoperabilitet åbner nye muligheder for multibetingelsesplatforme skræddersyet til aldrende befolkninger og livsstilsrelaterede lidelser. Partnerskaber mellem appudviklere, forbrugerelektronikfirmaer og medicinske enhedsfirmaer accelererer økosystemets vækst. Efterhånden som sensorteknologi bliver mere overkommelig, vil datarige sygdomshåndteringsplatforme udvide sig til tidlig screening, tilbagefaldsforebyggelse og sundhedsstyring på befolkningsniveau.

- For eksempel rapporterer Fitbit, at deres wearables har indsamlet mere end 150 milliarder timers data om hjerterytme. Dette store datasæt understøtter udviklingen af algoritmer til at opdage arytmi og forbedrede analyser af søvnstadier. Disse indsigter hjælper med at styrke digitale sundheds- og kronisk sygdomsovervågningsplatforme.

Stigning i Digitale Terapeutika og Receptbaserede App-modeller

Fremkomsten af evidensbaserede digitale terapeutika (DTx) tilbyder nye indtægtsmuligheder for udviklere af sygdomshåndteringsapps, der søger klinisk validering og regulatorisk godkendelse. Receptbaserede platforme leverer strukturerede terapeutiske programmer for tilstande som diabetes, afhængighed, mentale sundhedsforstyrrelser og hypertension med målbare kliniske resultater. Øget involvering af forsikringsselskaber og betalere, der anerkender DTx som refunderbare interventioner, styrker markedets tiltrækningskraft. Farmaceutiske virksomheder integrerer digitale løsninger med medicinadhærensprogrammer for at forbedre behandlingseffektiviteten. Efterhånden som sundhedssektoren bevæger sig mod præcisions- og resultatbaserede modeller, skaber recepttilknyttede sygdomshåndteringsapps en vej til formel klinisk integration, stærkere patientfastholdelse og langsigtede tilbagevendende indtægtsmodeller.

- For eksempel har Omada Health rapporteret kliniske resultater, der viser en gennemsnitlig reduktion i HbA1c på omkring 0,8 procentpoint blandt brugere af deres digitale diabetesstyringsprogram. Dette resultat fremhæver meningsfulde forbedringer i glykæmisk kontrol. Dataene understøtter værdien af struktureret digital coaching til pleje af kroniske sygdomme.

Vigtige Udfordringer

Datasikkerhed, Privatlivsbekymringer og Regulatoriske Overholdelsesbarrierer

Beskyttelse af sundhedsdata forbliver en kritisk udfordring for sygdomshåndteringsapps, da de håndterer følsomme medicinske oplysninger. Variationer i globale privatlivsregler, patientens samtykkeprotokoller, dataopholdskrav og cybersikkerhedsstandarder komplicerer skalerbarhed på tværs af grænser. Den stigende brug af AI-drevne modeller rejser bekymringer over algoritmegennemsigtighed, potentiel bias og dataejerskab. Tillid forbliver en barriere for brugere, der er bekymrede over deling af data med tredjeparter, forsikringsprofilering og kommerciel genbrug af personlige sundhedsanalyser. Virksomheder skal investere kraftigt i kryptering, certificering, privacy-by-design-rammer og kliniske sikkerhedsprotokoller for at imødekomme interessenternes forventninger og regulatorisk kontrol.

Begrænset Adoption Blandt Teknologisk Afkoblede og Ældre Befolkningsgrupper

Digitale læsefærdighedsgab, inkonsekvent internetadgang og teknologi-tøven blandt ældre og landlige befolkningsgrupper begrænser adoptionen af sygdomshåndteringsapps. Mange kroniske patienter, der har mest gavn af overvågningsværktøjer, kan have svært ved at navigere i apps, opsætte sensorer eller fejlfinde. Sproglige begrænsninger, komplekse grænseflader og begrænset kundesupport reducerer yderligere anvendeligheden på tværs af forskellige befolkningsgrupper. Derudover står sundhedsudbydere over for integrationsudfordringer, bekymringer om arbejdsflowforstyrrelser og modvilje mod nye dataplatforme, der øger den administrative byrde. For at overvinde denne udfordring skal udviklere optimere tilgængelighedsfunktioner, forenkle UI-design, understøtte flersprogede grænseflader og sikre omsorgsgiver-assisteret onboarding for at udvide adoptionen og forbedre patientengagementet.

Regional Analyse

Nordamerika

Nordamerika har den største markedsandel på cirka 38%, drevet af høj adoption af digitale terapier, avanceret telehealth-infrastruktur og stærke investeringer fra sundhedsbetalere og teknologivirksomheder. USA leder det regionale bidrag, understøttet af refusionsveje for app-baseret kronisk sygdomsforvaltning og integration med fjernovervågningsprogrammer for patienter. En høj byrde af kroniske sygdomme, især diabetes og hjerte-kar-problemer, accelererer engagementet med personlige AI-baserede plejeplaner og medicinadhærensværktøjer. Strategiske partnerskaber mellem hospitaler, forsikringsselskaber og app-udviklere styrker yderligere markedsdominansen og fremmer skalerbare patienthåndteringsmodeller på tværs af forebyggende og langsigtede plejeindstillinger.

Europa

Europa står for omkring 27% af det globale marked, understøttet af etablerede reguleringsrammer for software som medicinsk udstyr og regeringsfinansierede programmer for digital sundhedsadoption. Tyskland, gennem sin DiGA-refusionsmodel, og Storbritannien, via NHS digitale plejeveje, forbliver nøglebidragydere til app-drevet kronisk plejehåndtering. Regionen drager fordel af stærke initiativer til offentlig sundhedsovervågning og et koordineret regionalt fokus på at reducere hospitalsgenindlæggelsesrater. Strenge databeskyttelsesregler øger patienternes tillid og adoptionsrater, mens udbredelsen af kroniske livsstilssygdomme fortsætter med at stige, hvilket skaber vedvarende efterspørgsel efter klinisk validerede digitale sygdomshåndteringsplatforme.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer cirka 24% markedsandel og er den hurtigst voksende region, drevet af hurtig digitalisering, voksende smartphone-penetration og udvidet adgang til telekonsultationstjenester. Kina og Indien leder adoptionen på grund af store kroniske patientpopulationer og regeringsstøttet udvidelse af digital sundhedsinfrastruktur. Regionale teknologistartups skaber lokaliserede løsninger med flersprogede grænseflader og AI-aktiveret overvågning for diabetes og hjerte-kar-tilstande. Brug af wearables og mobile-første sundhedstjenester stiger på tværs af Sydøstasien og adresserer specialistmangel. Regionens prisfølsomme befolkning driver efterspørgslen efter omkostningseffektive app-baserede sygdomshåndteringsløsninger, hvilket positionerer Asien-Stillehavsområdet til stigende fremtidig andel.

Latinamerika

Latinamerika har en udviklende markedsandel på næsten 7%, understøttet af udvidende telemedicinrammer og forsikringsledede programmer for engagement i kronisk pleje. Brasilien og Mexico dominerer adoptionen gennem digitale sundhedsinitiativer fokuseret på at håndtere diabetes og hypertension på befolkningsniveauer. Mobilbaseret sygdomssporing hjælper med at bygge bro over traditionelle plejeadgangsforskelle, især i bycentre. Dog begrænser infrastrukturhuller og inkonsekvent digital læsefærdighed ensartet penetration på tværs af regionen. Øgede partnerskaber mellem app-udviklere, telekommunikationsudbydere og private sundhedsnetværk forbedrer tilgængeligheden og styrker forretningscasen for skalerbare løsninger til håndtering af kroniske sygdomme.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for cirka 4% af markedet, hvor Mellemøsten bidrager med den største andel på grund af nationale digitale sundhedstransformationsstrategier og investeringer i AI-understøttet forebyggende pleje. GCC-landene adopterer platforme til håndtering af kroniske sygdomme for at tackle forekomsten af diabetes og fedme. I Afrika vinder mobil-først sundhedsapps frem for at supplere begrænsede kliniske ressourcer og forbedre fjernpatientstøtte. På trods af vækstpotentialet udgør overkommelighed og begrænset internetforbindelse udfordringer. Regeringsstøttede eHealth-initiativer og offentlige-private samarbejder forventes at forbedre adoptionen i prognoseperioden.

Markedssegmenteringer:

Efter Platform

Efter Enhed

- Smartphones

- Tablets

- Wearables

Efter Indikation

- Fedme

- Kardiovaskulære Problemer

- Mentalt Helbred

- Diabetes

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for sygdomshåndteringsapps er kendetegnet ved en blanding af globale digitale sundhedsfirmaer, nye regionale udviklere og virksomhedssundhedsplatforme, der integrerer kronisk plejehåndtering i bredere virtuelle plejeøkosystemer. Konkurrencen intensiveres, da aktører fokuserer på AI-understøttet personalisering, dataanalyse, integration af wearables og overholdelse af regler for at differentiere tilbud. Virksomheder udnytter abonnementsbaserede modeller, betalerpartnerskaber og arbejdsgiveres sundhedsprogrammer for at sikre tilbagevendende indtægtsstrømme. Samarbejde med lægemiddelproducenter for at forbedre medicinadhærens og ledsagende digitale terapier udvides, da klinisk validering bliver afgørende for markeds troværdighed. Startups fortsætter med at forstyrre med specialiserede løsninger rettet mod diabetes, mentalt helbred og kardiovaskulær pleje, mens større telehealth-udbydere styrker deres tilstedeværelse gennem opkøb og platformskonsolidering. Den stigende efterspørgsel efter flersproget support, privatlivssikring og interoperabilitet med elektroniske sundhedsjournaler omformer produktkøreplaner og driver kontinuerlig innovation for at imødekomme udviklende regulatoriske og brugerforventninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Noom, Inc.

- Medisafe

- Azumio Inc.

- Curable, Inc

- Omada Health Inc.

- MyFitnessPal, Inc.

- Sleep Cycle

- Bearable Ltd

- Fitbit LLC.

- io Ltd

Seneste Udviklinger

- I oktober 2025 lancerede Noom nye AI-drevne funktioner kaldet “Face Scan” og “Future Me,” som gør det muligt for brugere at få personlig sundhedsscreening (f.eks. metaboliske og kardiovaskulære risikofaktorer) fra en simpel smartphone-selfie.

- I april 2025 introducerede Medisafe “VIA,” en stemmeintelligent agent designet til at forenkle patientengagement og reducere friktion i behandlingsadherence-workflows.

- I februar 2025 udgav MyFitnessPal sin “2025 Winter Release,” som tilføjede en Voice Log-funktion (der gør det muligt for brugere at logge måltider via tale-til-tekst) og et nyt Weekly Habits-modul for at hjælpe brugere med at opbygge konsistente ernærings- og diætvaner.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Platform, Enhed, Indikation og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Sygdomshåndteringsapps vil i stigende grad fungere som kerneværktøjer i fjernovervågning af patienter og decentraliseret plejelevering.

- AI-drevne forudsigende analyser vil forbedre tidlig risikodetektion og støtte behandlingsadherence.

- Integration med wearables, biosensorer og IoT-medicinske enheder vil styrke realtidsindsigt og kontinuerlige sporingsmuligheder.

- Godkendelser af digitale terapier vil udvide sig, hvilket positionerer apps som klinisk anerkendte interventioner.

- Data-interoperabilitet med elektroniske sundhedsjournaler vil accelerere koordineret pleje.

- Betaler- og arbejdsgiverbaserede wellness-programmer vil udvide brugeradoption gennem incitamentbaseret engagement.

- Personlige adfærdsændringsmodeller vil udvikle sig gennem maskinlæring og følelsesanalyse.

- Virtuel coaching og automatiseret rådgivning vil støtte mental sundhed og håndtering af kroniske livsstilssygdomme.

- Flersprogede og tilgængelighedsfokuserede platforme vil øge penetrationen i ikke-urbane og underbetjente befolkninger.

- Stærkere cybersikkerhedsrammer vil forme brugerens tillid og reguleringsmæssig overholdelse for langsigtet digital sundhedsadoption