Markedsoversigt

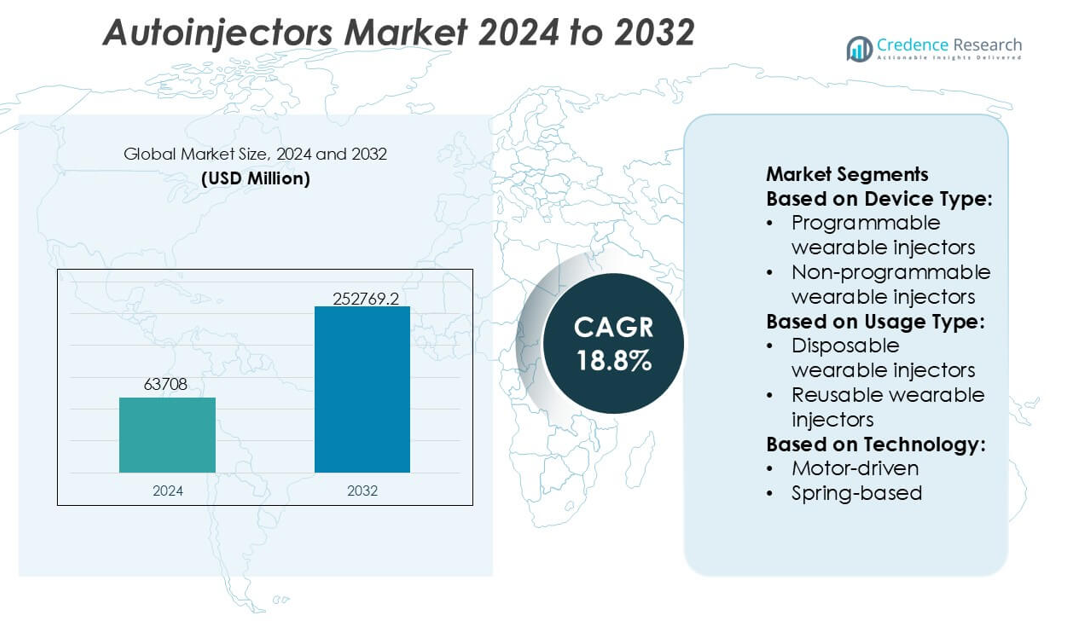

Autoinjektorer markedets størrelse blev vurderet til 63.708 millioner USD i 2024 og forventes at nå 252.769,2 millioner USD i 2032, med en CAGR på 18,8% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Autoinjektorer Markedsstørrelse 2024 |

63.708 millioner USD |

| Autoinjektorer Marked, CAGR |

18,8% |

| Autoinjektorer Markedsstørrelse 2032 |

252.769,2 millioner USD |

Autoinjektorer markedet formes af en koncentreret gruppe af farmaceutiske innovatører og specialiserede enhedsproducenter, der fokuserer på at udvikle sikre, ergonomiske og teknologisk avancerede lægemiddelleveringssystemer til biologiske lægemidler og kroniske sygdomsbehandlinger. Disse virksomheder styrker deres markedsposition ved at integrere smarte forbindelsesfunktioner, forbedre kompatibiliteten med højviskøse formuleringer og udvide store bærbare platforme for at understøtte stigende behov for selvadministration. Strategiske partnerskaber mellem lægemiddeludviklere og enhedsingeniører fremskynder yderligere adoptionen på tværs af autoimmune, metaboliske og onkologiske indikationer. Nordamerika fører markedet med en præcis andel på 39%, drevet af stærk brug af biologiske lægemidler, modne reguleringsrammer og høj patientpræference for hjemmebaserede behandlingsmodeller.

Markedsindsigt

- Autoinjektorer markedet nåede 63.708 millioner USD i 2024 og forventes at ramme 252.769,2 millioner USD i 2032 med en CAGR på 18,8%, hvilket afspejler stærk efterspørgsel efter selvadministration og biologiske leveringssystemer.

- Stigende anvendelse af biologiske lægemidler på tværs af autoimmune og metaboliske sygdomme driver markedsudvidelsen, understøttet af øget præference for patientvenlige injektionsplatforme og store bærbare enheder.

- Smarte, forbundne autoinjektorer og programmerbare bærbare enheder fremstår som nøgletrends, der forbedrer overholdelsesovervågning og kompatibilitet med højviskøse formuleringer.

- Markedsvækst står over for begrænsninger på grund af høj kompleksitet i enhedsproduktion, strenge reguleringsforventninger og begrænset overkommelighed i nye regioner.

- Nordamerika fører med 39% andel, mens programmerbare bærbare injektorer dominerer produktsegmenterne med omkring 58% andel, hvilket forstærker markedets skift mod avancerede, digitalt integrerede lægemiddelleveringsløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Enhedstype

Programmerbare bærbare injektorer dominerer autoinjektormarkedet med en anslået andel på 58%, drevet af deres evne til at levere præcis, justerbar dosering til biologiske lægemidler og kroniske sygdomsbehandlinger. Deres integrerede sensorer, mikroprocessorer og forbindelsesfunktioner forbedrer overholdelsesovervågning, hvilket gør dem foretrukne til tilstande, der kræver titrering eller variable doseringsregimer. Ikke-programmerbare bærbare injektorer opretholder en stabil efterspørgsel på grund af deres enklere design, omkostningseffektivitet og egnethed til faste doseringsapplikationer, især inden for onkologi og autoimmune sygdomsbehandlinger. Skiftet mod personlig dosering og smarte lægemiddelleveringsøkosystemer fortsætter med at styrke adoptionen af programmerbare enheder.

- For eksempel inkorporerer Ypsomeds YpsoDose-platform et mikropumpesystem, der er i stand til at levere op til 10 ml højviskositetsformuleringer med en doseringspræcision på ±0,05 ml, understøttet af et indbygget forbindelsesmodul, der transmitterer realtidsinjektionslogfiler til kliniske dashboards.

Efter anvendelsestype

Engangs-bærbare injektorer fører dette segment med næsten 63% markedsandel, understøttet af deres engangssterilitet, reduceret kontamineringsrisiko og voksende integration med højviskositets biologiske formuleringer. Stigende selvadministrationstendenser og patientpræference for lav-vedligeholdelsesløsninger fremskynder adoptionen på tværs af hjemmeplejeindstillinger. Genanvendelige bærbare injektorer vinder indpas i langvarige terapimiljøer, hvor bæredygtighed og lavere samlede ejerskabsomkostninger betyder noget. Dog begrænser behovet for periodisk rengøring og patronudskiftning deres optagelse. Øget regulatorisk fokus på skarpsikkerhed og infektionskontrol styrker yderligere den dominerende position af engangssystemer.

- For eksempel anvender Pfizers Imitrex STATdose autoinjektor en fjederaktiveret mekanisme, der leverer en 6 mg subkutan dosis sumatriptan på cirka 0,5 sekunder ved hjælp af en forseglet, engangs-lægemiddelpatron for at sikre sterilitet og eliminere håndtering efter proceduren.

Efter teknologi

-baserede mekanismer repræsenterer den dominerende teknologi med omkring 46% andel, drevet af deres mekaniske enkelhed, pålidelighed og lave produktionsomkostninger. De understøtter konsekvent kraftgenerering til injektion af biologiske lægemidler med varierende viskositeter, hvilket gør dem bredt foretrukne på tværs af terapeutiske kategorier. Motor-drevne injektorer udvides støt på grund af kontrollerede leveringshastigheder og kompatibilitet med bærbare formater, mens udvidende batteri- og rotationspumpe-teknologier vinder indpas i avancerede, programmerbare systemer, der kræver præcisionsflowkontrol. Voksende biologiske pipelines og efterspørgsel efter smertefri, automatiserede og mere støjsvage injektionssystemer fortsætter med at drive innovation på tværs af nye teknologikategorier.

Vigtige vækstdrivere

Stigende adoption af biologiske lægemidler og selvadministrationsterapier

Den voksende brug af biologiske lægemidler til autoimmune, metaboliske og onkologiske tilstande driver en stærk efterspørgsel efter autoinjektorer, der forenkler selvadministration. Patienter foretrækker i stigende grad hjemmebaserede behandlingsmodeller, der reducerer klinikbesøg og forbedrer overholdelse. Farmaceutiske virksomheder integrerer autoinjektorer med højviskositets biologiske lægemidler for at sikre kontrolleret, pålidelig levering. Skiftet mod kronisk sygdomsbehandling og personlig dosering fremskynder yderligere adoptionen. Efterhånden som injicerbare biologiske pipelines vokser hurtigt, fremstår autoinjektorer som essentielle leveringsplatforme, der forbedrer sikkerhed, nøjagtighed og patientkomfort.

- For eksempel er Amgens SureClick autoinjektor designet til at levere en dosis på 140 mg evolocumab på cirka 9 sekunder ved hjælp af et forkalibreret fjederdrevet system, og dens senere generation Pushtronex-enhed understøtter en 3,5 mL infusion på kroppen over 5 minutter, hvilket muliggør administration af biologiske formuleringer med højt volumen med konsekvent flowkontrol.

Øget fokus på patientcentrerede og forbundne lægemiddelafgivelsesenheder

Sundhedssystemer lægger vægt på teknologier, der forbedrer brugeroplevelsen, reducerer administrationsfejl og understøtter fjernovervågning. Autoinjektorer udstyret med sensorer, dosissporingsfunktioner og trådløs kommunikation styrker adhærensprogrammer og muliggør deling af realtidsdata med klinikere. Deres ergonomiske design hjælper patienter med begrænset fingerfærdighed, hvilket styrker deres rolle i langtidsbehandling. Den bredere bevægelse mod digitale terapier og smarte lægemiddelafgivelsesøkosystemer forstærker kontinuerlige investeringer i forbundne autoinjektorplatforme, hvilket understøtter adoption på tværs af sygdomsområder med høj belastning.

- For eksempel bruger Mylans epinephrin autoinjektorplatform en 0,3 mg forudmålt dosis leveret gennem et fjederaktiveret system kalibreret til at opnå nålepenetration på under 0,15 sekunder, og dens digitale træningsmodul logger op til 500 simulerede brugshændelser for at understøtte nøjagtighed og reducere brugerfejl.

Gunstig regulatorisk støtte og stigende præference for hjemmepleje

Regulatoriske organer opfordrer til sikre selvinjektionspraksisser gennem klarere vejledning om kombinationsproduktdesign, menneskefaktorengineering og enhedens pålidelighed. Sundhedsudbydere fremmer også hjemmeplejemodeller for at reducere omkostninger og udvide adgangen for patienter med kroniske sygdomme. Autoinjektorer passer godt til dette skift ved at tilbyde konsekvent dosering og reducerede træningsbehov. Efterhånden som betalere støtter ambulant pleje og telehelseovervågning, får producenter muligheder for at udvikle kompatible, brugervenlige autoinjektorløsninger skræddersyet til forskellige terapeutiske behov.

Vigtige tendenser og muligheder

Udvidelse af bærbare og programmerbare injektionsplatforme

Markedet drager fordel af hurtige fremskridt inden for bærbare injektorer, der er i stand til at levere biologiske stoffer med stort volumen over længere perioder. Programmerbare systemer, der tillader variable flowhastigheder og injektionsprofiler, præsenterer stærke muligheder inden for onkologi, immunologi og stofskiftesygdomme. Deres integration med digitale adhærensplatforme øger engagementet og understøtter præcisionsmedicin. Efterhånden som biologiske formuleringer bliver mere komplekse, samarbejder farmaceutiske virksomheder i stigende grad med enhedsudviklere for at skabe skræddersyede bærbare platforme, der forbedrer terapeutiske resultater og patientkomfort.

- For eksempel leverer AbbVies on-body injektor, der bruges til risankizumab-administration, en 3 mL dosis på cirka 5 sekunder gennem en motorreguleret mekanisme, og dens integrerede analyseenhed registrerer hver aktiveringshændelse med en tidsstempel nøjagtig inden for 0,1 sekunder for at understøtte klinikerovervågning.

Bæredygtighed og øko-effektiv enhedsudvikling

Øget opmærksomhed på miljøpåvirkning skaber muligheder for genanvendelige materialer, reducerede plastikhuse og modulære genanvendelige injektionsmekanismer. Producenter udforsker øko-effektive designstrategier, der opretholder sikkerhed, samtidig med at medicinsk affald minimeres. Regulatorisk opmuntring til grønnere sundhedsprodukter understøtter denne overgang og skaber plads til innovative genanvendelige komponenter og lav-affald emballageformater. Virksomheder, der investerer i bæredygtig ingeniørkunst, kan differentiere deres porteføljer og appellere til miljøbevidste sundhedsudbydere og patienter.

- For eksempel rapporterede Teva Pharmaceutical elimineringen af 1.700 metriske tons emballagemateriale gennem designoptimeringsinitiativer, og virksomheden anvendte disse reduktioner på sekundær emballage til injektionsenheder ved at redesigne kartonstrukturer med en valideret materialereduktion på 4,2 gram pr. enhed for at reducere den samlede miljøbelastning.

Voksende Integration af AI og Data-aktiverede Funktioner

Autoinjektorer inkorporerer i stigende grad dataanalyse, forudsigende vedligeholdelsesalarmer og AI-drevne indsigt i overholdelse. Disse funktioner hjælper klinikere med at overvåge patientadfærd, optimere doseringsintervaller og reducere risikoen for afbrydelse af terapi. Der opstår muligheder for cloud-integrerede terapistyringssystemer, der forbinder autoinjektorer med elektroniske sundhedsregistre. Efterhånden som digital sundhedsrefusion udvides, kan producenter udnytte AI-aktiverede innovationer til at forbedre værdiforslag for både patienter og sundhedsudbydere.

Vigtige Udfordringer

Høj Produktionskompleksitet og Overholdelseskrav

Udvikling af autoinjektorer kræver overholdelse af strenge retningslinjer for kombinationsprodukter, biokompatibilitetsstandarder og grundige mekaniske tests. Producenter skal sikre ensartet ydeevne med biologiske produkter af varierende viskositet, hvilket gør ingeniør- og valideringsprocesser komplekse og omkostningstunge. Forsinkelser i regulatorisk godkendelse og behovet for omfattende studier af menneskelige faktorer forlænger udviklingstidslinjer. Disse udfordringer øger barriererne for nye aktører og begrænser hurtig kommercialisering, især på markeder med udviklende regulatoriske rammer.

Omkostningsfølsomhed og Begrænset Adgang i Udviklingsregioner

Selvom autoinjektorer tilbyder overlegen brugervenlighed, begrænser deres højere pris sammenlignet med traditionelle sprøjter adoption i omkostningsfølsomme markeder. Begrænset refusion, inkonsekvent forsikringsdækning og lavere bevidsthed om selvadministrationsenheder begrænser yderligere efterspørgslen. Sundhedssystemer i fremvoksende regioner prioriterer essentielle behandlinger, hvilket gør avancerede injektionsteknologier mindre tilgængelige. Producenter skal balancere overkommelighed med innovation for at udvide penetration og imødekomme uopfyldte behov i ressourcemæssigt begrænsede omgivelser.

Regional Analyse

Nordamerika

Nordamerika fører Autoinjektormarkedet med en cirka 39% andel, understøttet af stærkt forbrug af biologiske produkter, udbredt praksis for selvadministration og avanceret sundhedsinfrastruktur. Høj adoption af programmerbare og bærbare injektorer styrker regional vækst, da udbydere prioriterer fjernpleje og løsninger fokuseret på overholdelse. Robust regulatorisk vejledning for kombinationsprodukter fremmer innovation og hurtig kommercialisering af næste generations lægemiddel-enhedsplatforme. Farmaceutiske virksomheder samarbejder aktivt med enhedsudviklere for at integrere digitale overvågningsfunktioner. Den stigende forekomst af autoimmune og metaboliske lidelser accelererer yderligere efterspørgslen, hvilket styrker Nordamerikas dominerende position i både engangs- og tilsluttede autoinjektorkategorier.

Europa

Europa udgør næsten 31% af markedet, drevet af stigende anvendelse af biologiske lægemidler, veletablerede refusionsrammer og stærk patientpræference for hjemmebehandlingsmodeller. Efterspørgslen stiger efter ergonomiske og bæredygtige autoinjektordesigns, da regionale politikker lægger vægt på sikkerhed, miljømæssig ansvarlighed og brugervenlig enhedsteknik. Lande som Tyskland, Frankrig og Storbritannien fører an i adoptionen på grund af deres modne kliniske infrastruktur og omfattende kroniske sygdomshåndteringsprogrammer. Producenter drager fordel af understøttende regulatorisk tilpasning under MDR, hvilket muliggør hurtigere introduktion af avancerede bærbare og smarte injektionssystemer, der adresserer komplekse doseringsbehov på tværs af autoimmune og onkologiske behandlinger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fanger omkring 22% markedsandel, hvilket afspejler hurtig modernisering af sundhedsvæsenet, udvidelse af biologiske lægemidler og stigende bevidsthed om fordelene ved selvinjektion. Den stigende forekomst af diabetes, leddegigt og kræft øger efterspørgslen efter omkostningseffektive autoinjektorer, der passer til store patientpopulationer. Lande som Kina, Japan, Sydkorea og Indien accelererer investeringer i lokaliseret produktion, hvilket forbedrer enhedens tilgængelighed og reducerer importafhængighed. Regionen viser stor interesse for engangsinjektorer på grund af sikkerhed og overkommelighed, mens premiumsegmenter oplever fremgang med forbundne og programmerbare platforme. Udvidelse af privat sundhedsdækning fortsætter med at understøtte langsigtet markedsvækst.

Latinamerika

Latinamerika tegner sig for næsten 5% af markedet, drevet af inkrementel adoption af selvadministrationsenheder i Brasilien, Mexico og Argentina. Den voksende byrde af kroniske sygdomme og stigende indkøb af biologiske lægemidler styrker gradvist markedsindtrængningen. Dog bremser omkostningsbegrænsninger og begrænsede refusionssystemer adoptionen af avancerede teknologier som bærbare injektorer. Lokale sundhedsinitiativer, der fremmer hjemmebaseret behandling og træningsprogrammer for selvadministration, forbedrer patienternes parathed. Efterhånden som farmaceutiske distributører udvider partnerskaber med globale enhedsproducenter, forbedres adgangen til standardiserede autoinjektorer, hvilket understøtter gradvis segmentudvidelse på tværs af mellemindkomstpopulationer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har cirka 3% andel, hvilket afspejler tidlig adoption påvirket af stigende kronisk sygdomsforekomst og forbedret specialiseret plejeinfrastruktur. Rigere GCC-lande fører efterspørgslen på grund af højere brug af biologiske lægemidler og investeringer i moderne lægemiddelleveringsteknologier. Overkommelighedsudfordringer og begrænset bevidsthed begrænser optagelsen i lavindkomstmarkeder i Afrika, hvor traditionelle injektionsmetoder forbliver fremherskende. Gradvis udvidelse af private sundhedsnetværk og øget tilgængelighed af biologiske lægemidler skaber langsigtede vækstmuligheder. Uddannelsesinitiativer for patienters selvadministration og regulatoriske forbedringer forventes at øge fremtidig adoption af både engangs- og genanvendelige autoinjektorsystemer.

Markedssegmenteringer:

Efter Enhedstype:

- Programmerbare bærbare injektorer

- Ikke-programmerbare bærbare injektorer

Efter Brugstype:

- Engangs bærbare injektorer

- Genanvendelige bærbare injektorer

Efter Teknologi:

- Motor-drevet

- Fjederbaseret

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for autoinjektormarkedet omfatter spillere som Ypsomed, Pfizer, Inc., Amgen, Mylan N.V., AbbVie, Inc., Teva Pharmaceutical, SHL Medical AG, Owen Mumford, Biogen Idec og Eli Lilly. Autoinjektormarkedet er kendetegnet ved stærkt samarbejde mellem lægemiddelproducenter og specialiserede ingeniørvirksomheder, der fokuserer på at udvikle patientcentrerede, pålidelige og overensstemmende lægemiddelleveringsplatforme. Virksomheder udvider deres porteføljer ved at integrere avancerede mekaniske, fjederbaserede og motordrevne teknologier for at understøtte højviskositetsbiologika og selvadministrationsterapier. Markedet ser stigende investeringer i forbundne og programmerbare systemer designet til at forbedre overholdelse og muliggøre fjernovervågning. Konkurrenter lægger vægt på ergonomisk design, sikkerhedsfunktioner og storvolumenleveringskapaciteter for at imødekomme udviklende kliniske behov. Kontinuerlig regulatorisk tilpasning og voksende biologiske pipelines intensiverer yderligere konkurrencen og driver vedvarende innovation på tværs af enhedsformater.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Ypsomed

- Pfizer, Inc.

- Amgen

- Mylan N.V.

- AbbVie, Inc.

- Teva Pharmaceutical

- SHL Medical AG

- Owen Mumford

- Biogen Idec

- Eli Lilly

Seneste Udviklinger

- I august 2024 dannede LTS (LOHMANN Therapie-Systeme AG) og Grand River Aseptic Manufacturing (GRAM) en strategisk alliance for steril fyldning af lægemiddelbeholdere til LTS’ innovative Sorrel™ bærbare injektionsenheder, der kombinerer GRAM’s produktionsekspertise med LTS’ avancerede lægemiddelleveringsteknologi for at effektivisere overgangen fra laboratorium til patient.

- I april 2024 indgik Contract development manufacturing organization (CDMO) et partnerskab med Ypsomed for at investere i teknologi og infrastruktur for at fremme YpsoDose patch-injektorplatformen til markedet som en fuldt integreret løsning til subkutan selvadministration af store volumen injektioner.

- I marts 2024 rapporterede Ypsomed om at afhænde sine insulinpennåle og blodsukkerovervågningsaktiviteter til MTD Group for at fokusere på udvikling af smarte pumper og autoinjektorer. Dette skift giver Ypsomed mulighed for at investere mere i udvidelsen af sit Solothurn-anlæg

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Enhedstype, Anvendelsestype, Teknologi og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve hurtig adoption af forbundne og smarte autoinjektorer, der forbedrer overholdelsessporing og fjernovervågning.

- Efterspørgslen efter bærbare injektorer med stort volumen vil stige, da biologiske formuleringer bliver mere komplekse og kræver udvidede leveringsprofiler.

- Producenter vil i stigende grad investere i bæredygtige enhedsdesign, der reducerer plastaffald og understøtter genanvendelige komponenter.

- Personlige injektionssystemer med justerbar dosering og patient-specifikke parametre vil få fremtrædende plads inden for kroniske sygdomsbehandlinger.

- Reguleringsorganer vil stramme kravene til menneskelige faktorer og sikkerhed, hvilket vil drive højere kvalitetsstandarder for ingeniørarbejde.

- Partnerskaber mellem farmaceutiske virksomheder og enhedsudviklere vil accelerere innovation i lægemiddel-enhedskombinationsprodukter.

- Fremvoksende markeder vil udvide adoptionen, da bevidstheden om selvadministration og biologiske lægemidler øges.

- Miniaturisering og ergonomiske forbedringer vil gøre enheder lettere at bruge for patienter med begrænset fingerfærdighed.

- AI-drevne analyser vil understøtte individuel terapistyring og forudsigende indsigt i overholdelse.

- Produktionskapaciteten for autoinjektorer vil skaleres globalt for at matche den stigende forbrug af biologiske lægemidler og hjemmeplejemodeller.