Markedsoversigt

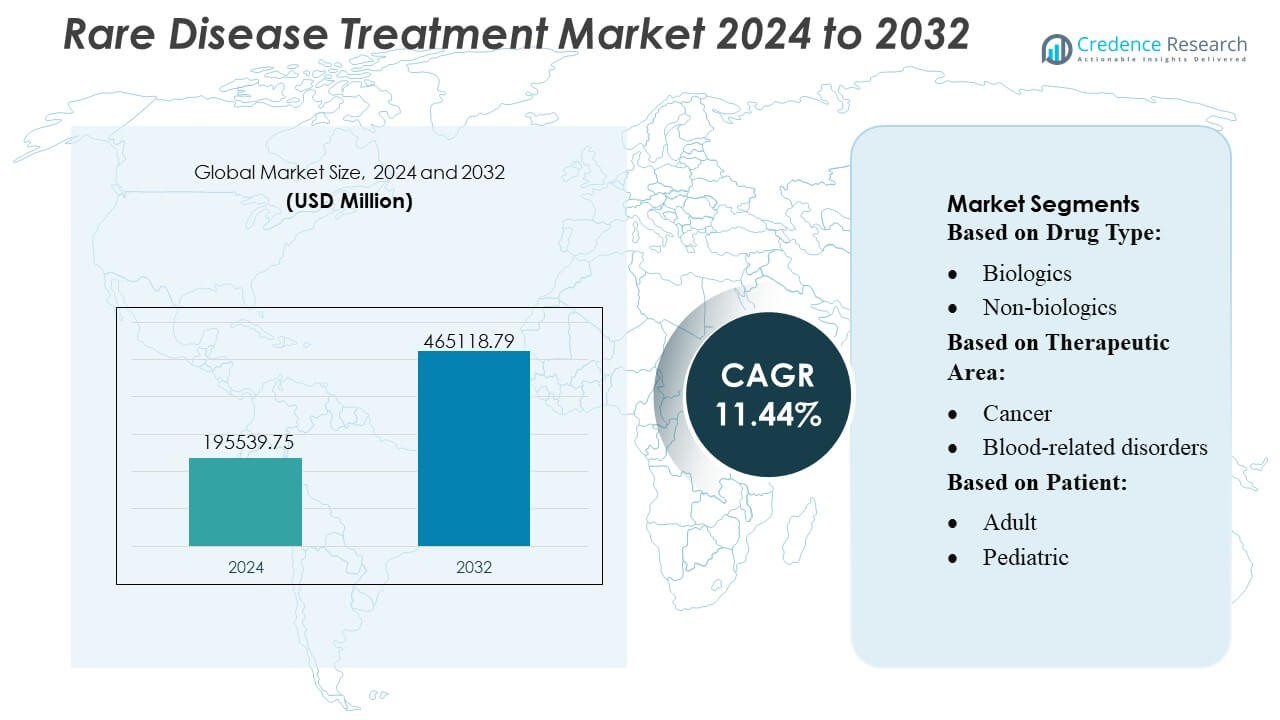

Markedet for behandling af sjældne sygdomme blev værdisat til 195539,75 millioner USD i 2024 og forventes at nå 465118,79 millioner USD i 2032, med en CAGR på 11,44% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Behandling af Sjældne Sygdomme 2024 |

USD 195539,75 Millioner |

| Markedet for Behandling af Sjældne Sygdomme, CAGR |

11,44% |

| Markedets Størrelse for Behandling af Sjældne Sygdomme 2032 |

USD 465118,79 Millioner |

Markedet for behandling af sjældne sygdomme drives af stærke innovationspipelines og specialiserede terapeutiske kapaciteter fra store aktører som Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., og Bayer AG. Disse virksomheder styrker konkurrenceevnen gennem målrettede biologiske lægemidler, genterapier og strategiske samarbejder, der fremskynder klinisk udvikling. Nordamerika fører det globale marked med en præcis andel på 40%, støttet af avanceret genomisk infrastruktur, gunstige reguleringsincitamenter og høj adoption af præcisionsmedicin på tværs af specialbehandlingscentre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for behandling af sjældne sygdomme nåede 195.539,75 millioner USD i 2024 og forventes at overstige 465.118,79 millioner USD i 2032 med en CAGR på 11,44%, hvilket afspejler et stærkt langsigtet vækstpotentiale.

- Stærke drivkræfter inkluderer udvidelse af genomisk diagnostik, accelererede reguleringsveje og stigende adoption af avancerede biologiske lægemidler og genterapier på tværs af onkologi, metaboliske og neurologiske segmenter.

- Vigtige tendenser fremhæver øget investering i præcisionsmedicin, AI-aktiverede diagnostiske værktøjer og samarbejdsforskningsmodeller, der forbedrer tidlig identifikation og målrettet intervention.

- Konkurrencemomentum styrkes, da førende virksomheder udvider pipelines for orphan drugs og forfølger partnerskaber, der understøtter specialiserede terapeutika, mens de navigerer i høje udviklingsomkostninger og godtgørelsesbegrænsninger.

- Regional præstation ledes af Nordamerika med en andel på 40%, efterfulgt af Europa og Asien-Stillehavsområdet, mens biologiske lægemidler dominerer lægemiddeltypesegmentet med den højeste andel på grund af overlegen klinisk effekt i komplekse sjældne lidelser.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Lægemiddeltype

Biologiske lægemidler har den dominerende markedsandel inden for behandling af sjældne sygdomme på grund af deres præcise målretning, stærke effektivitet og egnethed til komplekse genetiske og metaboliske lidelser. Deres lederskab styrkes af stigende godkendelser af monoklonale antistoffer, genterapier og enzym-erstatningsterapier, der adresserer tilstande med begrænsede behandlingsmuligheder. Producenter udvider F&U-investeringer og udnytter avancerede platforme som rekombinant DNA og virale vektorteknologier for at accelerere innovation. Den stigende forekomst af sjældne autoimmune og neuromuskulære tilstande, kombineret med gunstige forældreløse lægemiddelpolitikker, styrker biologiske lægemidlers adoption på tværs af specialiserede plejecentre og hospitalnetværk.

- For eksempel demonstrerede Takedas enzym-erstatningsterapi ELAPRASE vedvarende forbedring i reduktion af urin-glykosaminoglykan, valideret over en 53-ugers klinisk undersøgelse, mens dets hereditære angioødem-biologiske lægemiddel TAKHZYRO opretholdt et doseringsinterval på op til 8 uger, understøttet af farmakokinetiske målinger, der oversteg 2000 ng/mL ved laveste niveauer.

Efter Terapeutisk Område

Kræft udgør den største andel i den terapeutiske områdesegmentering, understøttet af hurtige fremskridt inden for målrettede onkologiske lægemidler, immunterapier og præcisionsmedicin til sjældne maligniteter. Høje uopfyldte kliniske behov i tilstande som sjældne sarkomer, hæmatologiske kræftformer og metastatiske mutationer øger investeringer i nye terapier. Stærk regulatorisk støtte til accelererede veje og stigende biomarkør-drevne forsøg muliggør hurtigere kommercialisering. Bredere adoption af genomisk testning og udvidet adgang til onkologicentre forbedrer diagnosefrekvenser, hvilket driver behandlingsoptagelse. Denne momentum positionerer kræftterapier som den primære indtægtsbidrager i landskabet for behandling af sjældne sygdomme.

- For eksempel opnåede AstraZenecas RET-målrettede terapi selpercatinib en bekræftet objektiv respons hos patienter med RET-muteret fremskreden skjoldbruskkirtelkræft, med en median varighed af respons på 31,5 måneder som rapporteret i LIBRETTO-001-forsøget, mens dets sjældne lungekræftterapi osimertinib demonstrerede centrale nervesystem-penetrationsniveauer på 16,6 ng/g i prækliniske xenograft-modeller, hvilket understøtter dets effektivitet i mutationsdrevne metastatiske sygdomme.

Efter Patient

Voksne patienter repræsenterer det førende segment, der tegner sig for størstedelen af behandlingsbehovet, efterhånden som diagnosefrekvenser forbedres, og bevidstheden om sjældne lidelser med sen debut øges. Tilstande som sjældne kræftformer, arvelige metaboliske syndromer og autoimmune lidelser manifesterer sig typisk eller opdages i voksenalderen, hvilket driver en konstant adoption af terapi. Bredere adgang til speciallægemidler gennem hospitalsapoteker, refusionsstøtte og øget klinisk forskning fokuseret på voksne kohorter styrker segmentdominansen. Selvom efterspørgslen fra pædiatriske patienter vokser med genterapier og nyfødtscreeningsprogrammer, forbliver voksne patienter de primære bidragsydere til markedsindtægter og behandlingsvolumen.

Vigtige Vækstdrivere

1. Stigende Forekomst og Forbedrede Diagnostiske Muligheder

Markedet får momentum, efterhånden som fremskridt inden for genomisk sekventering, biomarkørtestning og AI-aktiverede diagnostiske platforme forbedrer tidlig påvisning af sjældne lidelser. Højere testoverkommelighed og bredere adoption af næste generations sekventering hjælper med at identificere tilstande, der tidligere blev fejldiagnosticeret eller ikke diagnosticeret. Kliniske retningslinjer anbefaler i stigende grad genetisk screening for højrisikopopulationer, hvilket styrker diagnosefrekvenser på tværs af onkologi, hæmatologi og neurologiske kategorier. Udvidede nyfødtscreeningsprogrammer og integration af digitale diagnostiske værktøjer på hospitaler driver yderligere patientidentifikation, hvilket øger behandlingsinitiering og fremmer vedvarende markedsvækst.

- For eksempel, Bristol Myers Squibbs Onureg-udviklingsprogram var afhængig af målbare restsygdom (MRD) analyser, der var i stand til at detektere leukæmi-mutationer ned til en følsomhedstærskel på 0,01 variantkopier pr. genom, mens dets CAR-T-terapi Breyanzi demonstrerede præcis identifikation af CD19-udtrykkende maligne celler ved brug af flowcytometri-paneler valideret ved detektionsgrænser på 50 celler pr. mikroliter, hvilket afspejler virksomhedens engagement i højopløsningsdiagnostisk integration.

2. Stærke Regulatoriske Incitamenter og Orphan Drug Designationer

Det regulatoriske miljø fremmer accelereret udvikling gennem orphan drug designationer, prioriteret gennemgang og gennembrudsterapiveje. Disse incitamenter reducerer kliniske udviklingstidslinjer, tilbyder forlænget markeds eksklusivitet og understøtter gunstige prisstrategier, hvilket opmuntrer investering fra store medicinalfirmaer og nye biotekvirksomheder. Tilskud, skattefradrag og gebyrfritagelser reducerer yderligere den finansielle risiko, hvilket gør sjældne sygdoms pipelines kommercielt attraktive. Strømlinede godkendelsesrammer på tværs af USA, Europa og Japan hjælper med at fremskynde lanceringen af avancerede biologiske og genterapier, hvilket forbedrer behandlings tilgængeligheden og styrker markedsudvidelsen.

- For eksempel modtog AbbVies terapi IMBRUVICA, udviklet i samarbejde med Janssen, orphan drug designation for flere sjældne hæmatologiske kræftformer baseret på kliniske datasæt, der omfattede over 1.500 patienter på tværs af globale forsøg, og dets neurologiske pipeline-aktiv elezanumab avancerede til klinisk evaluering efter at have demonstreret en gennemsnitlig cerebrospinalvæskekoncentration på 63 ng/mL i fase 1-studier, hvilket bekræfter den målrettede CNS-penetration, der kræves for regulatorisk fremgang.

3. Fremskridt inden for Biologics, Celle- og Genterapier

Hurtig teknologisk fremgang inden for biologics og genbaserede behandlinger accelererer markedsudviklingen betydeligt. Platforme som CAR-T-terapier, virale vektorsystemer og CRISPR-baseret redigering tilbyder kurativt potentiale for tidligere uovervindelige lidelser. Forbedret produktionsskalerbarhed, højere terapeutisk holdbarhed og stærke kliniske succesrater tiltrækker investering i nye modaliteter. Genudskiftning, RNA-baserede terapier og enzymudskiftningsterapier udvider det terapeutiske omfang på tværs af metaboliske, hæmatologiske og neuromuskulære sygdomme. Disse innovationer flytter markedet mod højt personaliserede, højværdibehandlinger, der styrker langsigtet vækst.

Vigtige Tendenser & Muligheder

1. Udvidelse af Præcisionsmedicin og Genomisk-Guiderede Terapier

En vigtig tendens fokuserer på at integrere præcisionsmedicin-rammer i sjældne sygdomspleje. Øget tilgængelighed af genomiske databaser, virkelighedsbaserede beviser og molekylær profilering understøtter patient-specifikke terapibeslutninger. Medicinalfirmaer designer højt målrettede terapier baseret på mutationssubtype, sygdomsmekanisme og forudsagt respons. Denne tendens udvider behandlingspersonalisation og forbedrer resultater inden for onkologi, CNS-lidelser og arvelige metaboliske sygdomme. Voksende samarbejder mellem diagnostikfirmaer, forskningsinstitutter og biotekvirksomheder åbner nye muligheder for at udvikle mutationsspecifikke terapier og ledsagende diagnostik.

- For eksempel blev PTC Therapeutics’ splejsningsmodulator Translarna udviklet specifikt til nonsense-mutation Duchenne muskeldystrofi efter at have identificeret mere end 2.000 patogene nonsense-mutationer på tværs af patientgenomer, mens dets genterapiprogram opnåede vektorproducerbarhed ved en titer på 1,2×10¹³ virale genomer pr. milliliter ved hjælp af dets proprietære skalerbare AAV-produktionsplatform.

2. Voksende Integration af Digital Sundhed og Fjernovervågning

Digitale sundhedsteknologier skaber nye muligheder for at optimere håndteringen af sjældne sygdomme ved at muliggøre fjernovervågning, overholdelsessporing og rapportering af symptomer i realtid. Bærbare sensorer, mobile sundhedsplatforme og AI-drevne analyser hjælper klinikere med at tilpasse dosering, spore progression og forbedre langtidseffektiviteten af terapier. Digitale patientregistre udvider adgangen til longitudinelle data, hvilket fremskynder forskning og forbedrer designet af kliniske forsøg. Disse værktøjer øger patientengagementet, især for dem med mobilitetsbegrænsninger eller dem, der bor langt fra specialiserede behandlingscentre, styrker kontinuiteten i plejen og udvider digitale behandlingsøkosystemer.

- For eksempel indfangede Roches Floodlight MS digitale overvågningsværktøj mere end 40.000 aktive testdata under sit valideringsprogram, og dets Phonak høre-sundhedsdivision implementerede fjernpasningsteknologi, der er i stand til at overføre højopløsningsjusteringer i audiologi ved 16 kHz samplingsfrekvenser, hvilket demonstrerer virksomhedens målbare fremskridt inden for integration af digital sundhed.

3. Øget investering i globale forskningssamarbejder

Samarbejdsforskningsrammer fortsætter med at udvide sig, da regeringer, akademiske institutioner og medicinalvirksomheder forenes for at fremskynde lægemiddelopdagelse. Grænseoverskridende datadeling, centraliserede patientregistre og multicenter kliniske forsøg hjælper med at overvinde udfordringer forbundet med lave patientpopulationer. Offentlige-private partnerskaber støtter translationel forskning for ultra-sjældne sygdomme og styrker innovationshastigheden. Nye markeder investerer i forskningsinfrastruktur og klinisk kapacitet, hvilket skaber nye udviklingsmuligheder. Disse globale netværk forbedrer videnskabelig forståelse, reducerer duplikering af forskningsindsatser og øger antallet af målrettede terapier, der kommer ind i de regulatoriske veje.

Vigtige udfordringer

1. Høje behandlingsomkostninger og begrænset refusionsdækning

Terapi for sjældne sygdomme involverer ofte komplekse biologiske lægemidler, genterapier eller langsigtede specialbehandlinger, der skaber betydelige omkostningsbyrder for sundhedssystemer. Variabilitet i refusionspolitikker på tværs af regioner påvirker patientadgang, især for ultra-sjældne sygdomme med begrænset evidensgrundlag. Betalere kræver i stigende grad streng sundhedsøkonomisk begrundelse, hvilket forsinker adoption. Øget priskontrol og vurderinger af budgetpåvirkning udfordrer producenter til at balancere innovationsinvesteringer med overkommelighed. Disse økonomiske begrænsninger forbliver en kritisk barriere for udbredt adgang trods stærke kliniske værdiforslag.

2. Begrænsede patientpopulationer og kliniske forsøgsbegrænsninger

Små patientgrupper udgør betydelige barrierer for robust design af kliniske forsøg, rekruttering og statistisk validering. Geografisk spredning af kvalificerede patienter komplicerer tilmelding og øger forsøgsomkostningerne. Mange sjældne sygdomme mangler standardiserede endepunkter eller naturlige historiedata, hvilket gør resultatmåling vanskelig. Reguleringsorganer opfordrer til adaptive og decentraliserede forsøgsmodeller, men den operationelle kompleksitet forbliver høj. Begrænsede kliniske datasæt forsinker evidensgenerering, godkendelser og begrænser indsigt efter markedsføring. Disse udfordringer hæmmer udviklingseffektiviteten og komplicerer kommercialiseringsstrategier, især for nye biotekvirksomheder med begrænsede ressourcer.

Regional analyse

Nordamerika

Nordamerika har den største markedsandel på cirka 40%, drevet af stærk regulatorisk støtte, høj adoption af avancerede biologiske lægemidler og et robust økosystem for forskning i sjældne sygdomme. Omfattende tilgængelighed af genomisk testning, veletablerede refusionsrammer og aktive patientfortaler-netværk forbedrer diagnose og behandlingsadgang. Regionen nyder godt af betydelig finansiering til forskning og udvikling, stor klinisk forsøgsaktivitet og førende biofarmaceutiske virksomheder med dedikerede pipelines for sjældne lægemidler. Udvidet adgang til specialklinikker og stigende godkendelser af gen- og celleterapier styrker regional dominans, mens patientoptagelsen øges inden for onkologi, stofskiftesygdomme og neuromuskulære tilstande.

Europa

Europa tegner sig for en anslået 30% markedsandel, understøttet af koordinerede strategier for sjældne sygdomme på tværs af EU, stærk vægt på udvikling af sjældne lægemidler og udbredt adoption af præcisionsmedicinske initiativer. Lande som Tyskland, Frankrig og Storbritannien investerer kraftigt i genomik og kliniske forskningsnetværk, hvilket forbedrer behandlingsmulighederne for komplekse arvelige og autoimmune tilstande. Centraliserede regulatoriske veje, herunder EMA’s program for sjældne betegnelser, fremskynder godkendelser og forbedrer markedsadgang for innovative terapier. Voksende registre for sjældne sygdomme og grænseoverskridende sundhedssamarbejder styrker diagnoseraterne og forbedrer adgangen til specialiseret pleje på tværs af regionale sundhedssystemer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet holder cirka 20% af markedet, med vækst drevet af stigende investeringer i sundhedsvæsenet, udvidelse af genomisk testinfrastruktur og stigende bevidsthed om sjældne lidelser. Lande som Japan, Kina, Sydkorea og Australien fremmer politikker for sjældne sygdomme, der forbedrer tidlig diagnose og behandlingsmuligheder. Japan forbliver et vigtigt innovationscenter på grund af stærk regulatorisk støtte og hurtig adoption af avancerede biologiske lægemidler. Kina fremskynder fremskridt gennem nationale kataloger for sjældne sygdomme, udvidet forsikringsdækning og stigende deltagelse i multinationale kliniske forsøg. Forbedrede internationale samarbejder og en voksende bioteknologisektor styrker yderligere regional markedsudvidelse.

Latinamerika

Latinamerika repræsenterer omkring 5% af markedet, formet af forbedrede diagnostiske rammer, udvidelse af specialplejecentre og gradvis politikudvikling, der understøtter håndtering af sjældne sygdomme. Brasilien, Mexico og Argentina driver regional vækst gennem nationale registre, udvidelse af nyfødtscreening og forbedret adgang til essentielle sjældne lægemidler. Udfordringer vedvarer i variabilitet i refusion og behandlingsoverkommelighed, men statslige initiativer støtter i stigende grad inklusion af terapier for sjældne sygdomme i offentlige sundhedsprogrammer. Partnerskaber med internationale forskningsgrupper og stigende klinisk forsøgsaktivitet hjælper med at fremskynde regional kapacitetsopbygning, hvilket muliggør bredere adoption af biologiske lægemidler og avancerede terapeutiske muligheder.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen har en anslået 5% andel, kendetegnet ved voksende regeringsengagement i programmer for sjældne sygdomme, forbedret sundhedsudgifter og stigende adgang til genetisk testning. Golfstater, herunder UAE og Saudi-Arabien, investerer i præcisionsmedicinske centre og genomiske initiativer, der forbedrer diagnostisk nøjagtighed. Dog vedvarer adgangshuller i flere afrikanske lande på grund af begrænset infrastruktur og tilgængelighed af specialister. Internationale samarbejder, velgørende fonde og udvidelse af private sundhedsnetværk hjælper med at forbedre behandlingsadgangen. Øget bevidsthed om arvelige og metaboliske lidelser understøtter langsigtede vækstmuligheder for innovative sjældne terapier.

Markedssegmenteringer:

Efter Lægemiddeltype:

- Biologiske lægemidler

- Ikke-biologiske lægemidler

Efter Terapeutisk Område:

- Kræft

- Blodrelaterede lidelser

Efter Patient:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for behandling af sjældne sygdomme omfatter aktører som Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., Bayer AG. Markedet for behandling af sjældne sygdomme formes af hurtig innovation, stærke F&U-pipelines og stigende investering i avancerede terapeutiske modaliteter. Førende producenter fokuserer på at udvide porteføljer inden for genterapi, enzym-erstatningsterapi og målrettede biologiske lægemidler for at imødekomme komplekse og underbetjente tilstande. Virksomheder styrker konkurrenceevnen gennem strategiske samarbejder med forskningsinstitutter og biotekfirmaer, hvilket muliggør hurtigere klinisk validering og bredere videnskabelig kapacitet. Regulatoriske incitamenter, herunder forældreløse lægemiddelbetegnelser og prioriterede gennemgangsveje, understøtter accelereret markedsadgang og fremmer fortsat innovation. Udvidelse af generering af virkelighedsbaseret evidens, integration af digital sundhed og præcisionsmedicinske initiativer differentierer yderligere markedsaktører og forbedrer behandlingsresultater.

Nøglespilleranalyse

- Takeda Pharmaceutical Company Ltd

- AstraZeneca

- Bristol Myers Squibb Company

- AbbVie Inc.

- PTC Therapeutics Inc.

- Hoffmann-La Roche Ltd.

- Merck & Co. Inc.

- Novartis AG

- Pfizer, Inc.

- Bayer AG

Seneste Udviklinger

- I september 2024 godkendte den amerikanske FDA lægemidlet arimoclomol (Miplyffa), udviklet af Zevra Therapeutics, til behandling af patienter med Niemann-Pick sygdom type C. Dette lægemiddel anvendes i kombination med Johsnon & Johnsons Zavesca-lægemiddel.

- I juni 2024 underskrev ANI Pharmaceuticals, Inc. en aftale om at erhverve Alimera Sciences, Inc. for at styrke deres sjældne sygdomsinfrastruktur og udvide forretningen. ILUVIEN og YUTIQ er to kommercielle produkter med betydeligt vækstpotentiale på markedet.

- I maj 2024 modtog Palatin Technologies FDA-godkendelse til at starte en fase 2 klinisk undersøgelse af bremelanotid, en Melanocortin Receptor 4 (MCR4) agonist, kombineret med tirzepatid (GLP-1/GIP) til behandling af fedme.

- I januar 2024 planlagde Sanofi at erhverve Inhibrx, Inc. for at styrke Sanofis portefølje af sjældne sygdomme ved at tilføje best-in-class Alpha-1 Antitrypsin Deficiency til pipeline. INBRX-101 anvendes til behandling af sjældne lungeinfektioner, hvilket yderligere vil styrke virksomhedens position på markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddeltype, Terapeutisk Område, Patient og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil udvikle sig hurtigt, efterhånden som genterapi, RNA-baseret terapi og genomredigeringsplatforme opnår bredere klinisk anvendelse.

- Præcisionsmedicin vil udvide sig, hvilket muliggør behandlingsstrategier skræddersyet til mutationsspecifikke og patientspecifikke sygdomsprofiler.

- Diagnostiske rater vil forbedres, efterhånden som genomsekventering, AI-aktiverede værktøjer og nyfødtscreeningsprogrammer bliver mere tilgængelige.

- Regulatoriske rammer vil fortsat tilskynde til innovation gennem forældreløse lægemiddelbetegnelser og accelererede godkendelsesveje.

- Samarbejder mellem farmaceutiske virksomheder og bioteknologiske virksomheder vil stige, hvilket vil fremskynde pipelineudviklingen for ultra-sjældne og komplekse lidelser.

- Integration af digital sundhed vil styrke langsigtet overvågning, behandlingsadhærens og indsamling af patientdata.

- Produktionsskalerbarhed for biologiske lægemidler og genterapier vil forbedres, hvilket reducerer udviklingsflaskehalse.

- Globale forskningsnetværk vil udvide sig, hvilket forbedrer gennemførelsen af kliniske forsøg i regioner med begrænsede patientpuljer.

- Refusionsmodeller vil udvikle sig for at imødekomme højomkostnings- og højværdibehandlinger for sjældne sygdomme.

- Fremvoksende markeder vil øge investeringerne i infrastruktur for sjældne sygdomme, hvilket forbedrer adgangen til specialiseret pleje og avancerede behandlinger.