Markedsoversigt

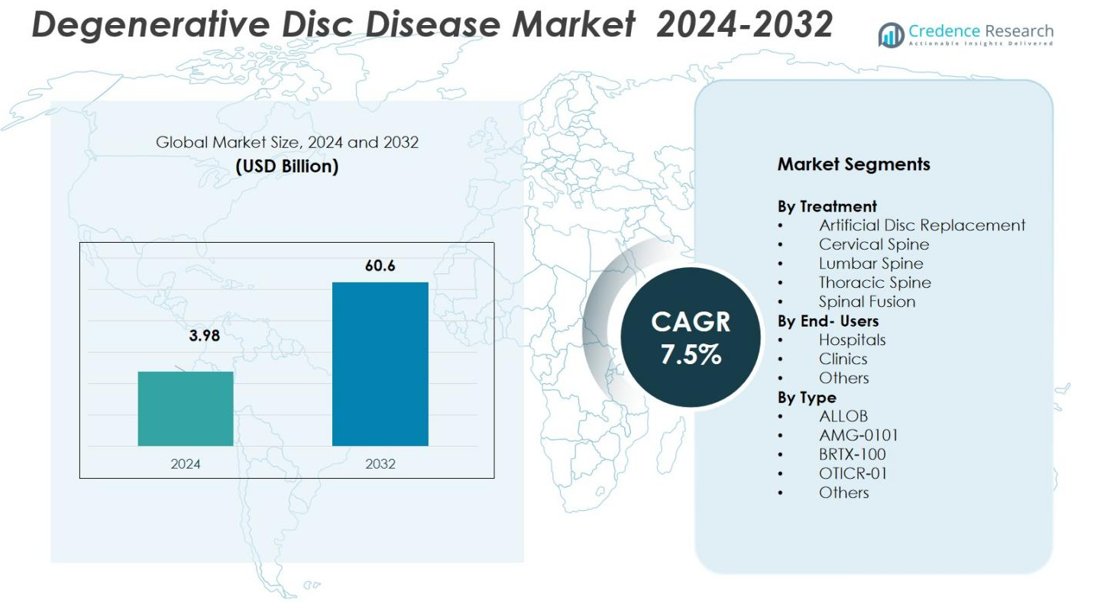

Markedet for degenerativ disksygdom blev vurderet til 3,98 milliarder USD i 2024 og forventes at nå 60,6 milliarder USD i 2032, med en CAGR på 7,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for degenerativ disksygdom 2024 |

3,98 milliarder USD |

| Degenerativ disksygdom, CAGR |

7,5% |

| Markedsstørrelse for degenerativ disksygdom 2032 |

60,6 milliarder USD |

Markedet for degenerativ disksygdom (DDD) har fremtrædende globale aktører som Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG og AxioMed LLC, der leder industriens indsats. Disse virksomheder opretholder brede produktporteføljer, der spænder over rygimplantater, kirurgiske enheder, bevarelsesbevarende kunstige diske og nye biologiske/regenerative terapier. Deres stærke R&D-pipelines, globale distributionsnetværk og dokumenterede kliniske resultater har sikret betydelig markedsindtrængning. Regionalt er markedet stærkt koncentreret i Nordamerika, som besidder 37% af den globale andel, drevet af avanceret sundhedsinfrastruktur, høj DDD-forekomst og tidlig adoption af innovative rygbehandlinger.

Markedsindsigt

- Det globale marked for degenerativ disksygdom (DDD) stod på 3,98 milliarder USD i 2024 og forventes at vokse med en CAGR på 7,5% frem til 2032.

- Den stigende ældre befolkning og den stigende forekomst af rygsygdomme er nøglevækstmotorer for markedet, der driver efterspørgslen efter både kirurgiske og ikke-kirurgiske DDD-behandlinger.

- Minimalt invasive kirurgiske teknikker og avancerede rygimplantater vinder bredere accept, forbedrer patientresultater og accelererer markedsudvidelse, især i behandlingssegmenter som rygfusion (51% andel) og kunstig diskudskiftning (29%).

- Voksende efterspørgsel i nye regioner og udvidelse af sundhedsinfrastruktur bidrager til regional vækst; Nordamerika fører med en andel på 35,82%, efterfulgt af Europa (27,13%), Asien og Stillehavsområdet (20,46%), Latinamerika (9,21%) og Mellemøsten & Afrika (7,38%).

- Førende medicinske enhedsvirksomheder som Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG og AxioMed LLC styrker markedspositionen gennem brede produktporteføljer, innovative teknologier og globale distributionsnetværk; dette styrker både regional og global indtrængning på tværs af nøglesegmenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter Behandling

Segmentet for Spinal Fusion behandling leder markedet med en andel på 51%. Denne dominans tilskrives dens effektivitet i at stabilisere vertebrale segmenter, lindre smerte og forhindre yderligere degeneration. Spinal fusion forbliver guldstandarden, især for avancerede DDD-tilfælde, der kræver strukturel stabilisering. Den voksende ældre befolkning og den stigende forekomst af spinal ustabilitet fortsætter med at drive efterspørgslen efter denne behandling. Andre behandlingstyper, herunder Artificial Disc Replacement (29%), vinder frem på grund af deres minimalt invasive tilgang og evne til at bevare spinal mobilitet efter operationen.

- For eksempel har Medtronics UNiD ASI-platform oversteget 20.000 kirurgiske tilfælde, hvor de udnytter AI-drevne patientrapporterede resultater til at forbedre forudsigeligheden i spinal fusion procedurer.

Efter Slutbruger

Hospitaler er det dominerende slutbrugersegment og fanger 32% af markedet. Denne dominans skyldes deres evne til at understøtte komplekse kirurgiske procedurer og levere tværfaglig pleje. Hospitaler drager også fordel af avanceret kirurgisk infrastruktur og post-operative genopretningssystemer. Klinikker følger med 45% andel, drevet af den voksende efterspørgsel efter ambulant pleje og mindre invasive procedurer. Kategorien “Andre”, som inkluderer rehabiliteringscentre og hjemmeplejeudbydere, holder 23% af markedet og understøtter behovet for post-operativ rehabilitering og ikke-invasiv smertebehandling.

- For eksempel anvender Mayo Clinic avancerede robotkirurgiske systemer til at forbedre præcisionen i minimalt invasive procedurer.

Efter Type

Enheds- og implantatbaserede behandlinger, herunder spinal fusion og diskudskiftningsenheder, dominerer Type segmentet og repræsenterer 55% af markedet. Disse traditionelle behandlinger har en lang historie med klinisk accept, regulatorisk godkendelse og udbredt anvendelse. Dog vinder cellebaserede terapier, især BRTX-100, momentum med en 22% markedsandel. BRTX-100 har vist lovende resultater i kliniske forsøg og har potentialet til at revolutionere behandlingen af degenerativ disk sygdom ved at regenerere beskadiget væv. De resterende 23% af markedet drives af eksperimentelle og supplerende behandlinger, som stadig er i de tidlige udviklingsstadier.

Vigtige Vækstdrivere

Stigende Ældre Befolkning

Den voksende globale ældre befolkning er en betydelig driver for Degenerativ Disk Sygdom (DDD) markedet. Efterhånden som individer bliver ældre, øges risikoen for degenerative tilstande som DDD på grund af naturligt slid på rygsøjlen. Den aldrende befolkning kræver flere behandlinger for kroniske rygsmerter og spinal ustabilitet, hvilket driver væksten af kirurgiske procedurer som spinal fusion og kunstig diskudskiftning. Dette demografiske skift forventes at booste markedet betydeligt for både invasive og ikke-invasive behandlinger og skabe langsigtede vækstmuligheder.

- For eksempel har Medtronic udviklet sine teknologier inden for rygsøjlefusion og kunstig diskudskiftning for at imødekomme den stigende efterspørgsel blandt ældre voksne, der lider af kroniske rygsmerter.

Fremskridt inden for Minimalt Invasive Kirurgiske Teknikker

Teknologiske fremskridt inden for minimalt invasiv kirurgi (MIS) forbedrer markant markedet for Degenerativ Disksygdom. Teknikker som Kunstig Diskudskiftning (ADR) bliver stadig mere populære på grund af deres evne til at reducere restitutionstider, mindske komplikationsrisici og tilbyde mere præcis målretning for patienter. Disse forbedringer i kirurgiske teknikker, drevet af innovationer inden for robotteknologi, billeddannelse og kirurgiske instrumenter, gør procedurer mindre invasive, samtidig med at de giver bedre resultater. Som et resultat vælger flere patienter disse avancerede, minimalt invasive behandlinger, hvilket fremmer markedsvækst.

- For eksempel opnåede Centinel Spine’s prodisc C Vivo og prodisc C SK en samlet klinisk succesrate på 87,1% på to niveauer i en FDA IDE-undersøgelse, hvilket overgår kontrol-cervikale TDR-enheder.

Stigende Anvendelse af Regenerative Terapier

Den voksende accept af regenerative terapier, såsom stamcellebehandlinger og genterapi, er en anden vigtig vækstdriver på markedet for Degenerativ Disksygdom. Disse terapier sigter mod at regenerere beskadiget diskvæv og tilbyder et mere bæredygtigt alternativ til traditionelle kirurgiske behandlinger. Efterhånden som kliniske forsøg giver positive resultater, og de regulerende veje bliver mere strømlinede, vinder regenerative terapier som BRTX-100 frem. Disse innovationer repræsenterer fremtiden for DDD-behandling, hvilket giver potentiale for reduceret smerte, hurtigere restitution og langsigtede fordele, og dermed bidrager til markedsudvidelse.

Vigtige Tendenser & Muligheder

Stigende Præference for Ambulante og Minimalt Invasive Procedurer

En betydelig tendens på markedet for Degenerativ Disksygdom er den stigende præference for ambulante og minimalt invasive procedurer. Patienter og sundhedsudbydere bevæger sig mod mindre invasive behandlingsmuligheder, der tillader hurtigere restitution og reducerede hospitalsophold. Denne tendens er ikke kun omkostningseffektiv, men tilbyder også patienter reduceret smerte og kortere rehabiliteringsperioder. Klinikker, især dem der specialiserer sig i ambulant rygpleje, drager fordel af dette skift, hvilket skaber betydelige vækstmuligheder for udbydere af minimalt invasive rygprocedurer og -enheder.

- For eksempel fokuserer Hoag Orthopedic Institute, som inkluderer ambulante kirurgiske centre (ASCs) som et i Orange, CA, på ambulante rygprocedurer. Det større Hoag-system er anerkendt af U.S. News & World Report som det højest rangerede hospital i Orange County for overordnet ortopædi og er vurderet som “High Performing” for specifikke procedurer som rygsøjlefusion.

Udvidelse af Regenerativ Medicin

Feltet regenerativ medicin udvider sig hurtigt inden for markedet for Degenerativ Disksygdom og giver lovende muligheder. Innovationer som stamcelleterapi og blodpladerigt plasma (PRP) injektioner dukker op som levedygtige behandlinger for diskdegeneration. Disse behandlinger fokuserer på at helbrede eller regenerere beskadiget væv frem for blot at lindre symptomer, hvilket kan tilbyde længerevarende resultater. Den igangværende udvikling af cellebaserede terapier og biologiske løsninger har stort potentiale for at revolutionere DDD-pleje, hvilket tilbyder nye behandlingsmuligheder, der markant kan forbedre patientresultater.

- For eksempel er DiscGenics pioner inden for en injicerbar, allogen celleterapi kaldet IDCT (rebonuputemcel), som bruger proprietære discogene celler til at behandle mild til moderat lumbal diskdegeneration med det formål at genoprette funktion og reducere smerte uden kirurgi.

Vigtige Udfordringer

Høje Behandlingsomkostninger og Begrænset Forsikringsdækning

En af de primære udfordringer på markedet for Degenerativ Disk Sygdom er de høje behandlingsomkostninger forbundet med avancerede procedurer som spinal fusion og kunstig diskudskiftning. Disse behandlinger, selvom de er effektive, medfører ofte betydelige økonomiske byrder for patienter, især i regioner med begrænset sundhedsdækning. Manglen på omfattende forsikringsdækning for nyere, banebrydende terapier som stamcellebehandlinger forværrer yderligere problemet. Denne udfordring kan begrænse tilgængeligheden for patienter og forsinke den udbredte adoption af avancerede behandlingsmuligheder.

Regulatorisk og Klinisk Forsøgsusikkerhed

En anden betydelig udfordring for markedet for Degenerativ Disk Sygdom er usikkerheden omkring regulatorisk godkendelse af nye behandlinger, især inden for regenerativ medicin. Kliniske forsøg for behandlinger som stamcelleterapi og genterapi er ofte komplekse og møder regulatoriske forhindringer. Godkendelsestidslinjer kan være lange og uforudsigelige, hvilket forsinker tilgængeligheden af lovende nye terapier. Desuden komplicerer inkonsekvente regulatoriske standarder på tværs af regioner yderligere markedets globale ekspansion, hvilket potentielt kan forsinke optagelsen af innovative behandlinger.

Regional Analyse

Nordamerika

Nordamerika fører det globale marked med en andel på 35,82% i 2024. Denne dominans afspejler regionens avancerede sundhedsinfrastruktur, udbredt tilgængelighed af minimalt invasive kirurgiske og regenerative behandlinger samt høj forekomst af degenerative rygtilstande blandt aldrende befolkninger. Stærke refusionsrammer, robuste investeringer i forskning og udvikling samt tilstedeværelsen af store medicinske udstyrs- og biotekvirksomheder styrker yderligere regionens markedsstyrke. Som et resultat forbliver Nordamerika den primære vækstmotor for global adoption af DDD-behandlinger og tegner sig for en betydelig del af markedsandelen.

Europa

Europa har en betydelig del af den globale efterspørgsel på DDD-markedet og tegner sig for 27,13% af markedet i 2024. Denne vækst understøttes af stigende adoption af moderne rygbehandlingsteknikker, en voksende ældre befolkning og forbedret sundhedsinfrastruktur på tværs af vestlige og centraleuropæiske lande. Høje standarder for klinisk pleje, regulatorisk accept af avancerede rygsøjleenheder og voksende investeringer i rygpleje bidrager til Europas robuste positionering på markedet. Med et veletableret sundhedssystem forbliver Europa en nøglespiller på det globale DDD-marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet er ved at blive et hurtigt voksende marked med en andel på 20,46% i 2024. Denne vækst drives af øgede sundhedsudgifter, udvidelse af rygplejeinfrastruktur og stigende bevidsthed om rygsygdomme i lande som Kina, Indien og Japan. Efterspørgslen efter både kirurgiske og ikke-kirurgiske DDD-behandlinger stiger, drevet af den voksende patientgruppe og forbedret overkommelighed og tilgængelighed til avanceret pleje. Regionens høje befolkning og voksende middelklasse gør det til et nøgleområde for fremtidig markedsvækst.

Latinamerika

Latinamerika repræsenterer 9,21% af det globale DDD-marked i 2024, med gradvis vækst drevet af øget adgang til sundhedspleje og bevidsthed i nøglelande. Regionen oplever en stigning i den ældre befolkning, en stigende forekomst af rygsøjlelidelser og en voksende efterspørgsel efter effektive behandlinger. Da både offentlige og private sundhedssystemer investerer i rygplejekapaciteter, fortsætter efterspørgslen efter både kirurgiske og ikke-kirurgiske interventioner med at stige. På trods af regionale forskelle i adgang og overkommelighed forbliver Latinamerika et vigtigt fremvoksende marked for DDD-behandlinger.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for 7,38% af det globale DDD-marked i 2024. Selvom markedsandelen er mindre, er det et gradvist voksende segment på grund af forbedringer i sundhedsinfrastrukturen, især i bycentre, og den stigende anvendelse af moderne rygplejeprocedurer. Den stigende ældre befolkning, kombineret med regeringsinvesteringer i rygpleje og ortopædiske faciliteter, understøtter markedets ekspansion. Adgangen til avancerede behandlinger er dog stadig begrænset i landområder, hvilket udgør en udfordring, men også en mulighed for vækst på lang sigt.

Markedssegmenteringer

Efter Behandling

- Kunstig Disk Udskiftning

- Cervikal Rygsøjle

- Lumbal Rygsøjle

- Thorakal Rygsøjle

- Rygsøjlefusion

Efter Slutbrugere

- Hospitaler

- Klinikker

- Andre

Efter Type

- ALLOB

- AMG-0101

- BRTX-100

- OTICR-01

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Degenerativ Disk Sygdom (DDD) er meget konkurrencepræget, med nøglespillere som Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG og AxioMed LLC, der dominerer landskabet. Disse virksomheder udnytter avanceret teknologi og klinisk ekspertise til at opretholde en stærk tilstedeværelse på markedet og tilbyder et bredt udvalg af behandlingsløsninger fra traditionel rygsøjlefusion og kunstig disk udskiftning til nye regenerative terapier. Medtronic og Stryker leder markedet med deres omfattende porteføljer, herunder rygsøjleimplantater, kirurgiske enheder og biologiske produkter. Zimmer Biomets fokus på minimalt invasive kirurgiske teknologier og B. Brauns innovative løsninger inden for biologiske produkter styrker yderligere deres markedsposition. Udover etablerede aktører udfordrer nye deltagere i det regenerative medicinsegment, såsom stamcelle- og genterapiudviklere, status quo ved at tilbyde nye behandlinger. Disse aktører fokuserer på at forbedre patientresultater gennem innovative terapier, der driver vækst og konkurrence på markedet. Strategiske partnerskaber, fusioner og opkøb er også nøglestrategier for at udvide produktudbud og geografisk rækkevidde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Medtronic (Irland)

- Kolon TissueGene, Inc. (USA)

- Stryker (USA)

- Biomet (USA)

- B. Braun Melsungen AG (Tyskland)

- Ensol Biosciences Inc. (Sydkorea)

- AxioMed LLC (USA)

- Zimmer Biomet Spine, Inc. (USA)

- U.S. Stem Cell, Inc. (USA)

- Medical Devices Business Services, Inc. (USA)

Seneste Udviklinger

- I 2025 behandlede Vivex Biologics den første patient i sin amerikanske kliniske undersøgelse for VIA Disc NP, en ny injicerbar løsning designet til diskogen lændesmerter hos patienter med degenerativ disksygdom.

- I august 2025 fik CELZ, Inc. (eller blot “CELZ”)’s kandidat CELZ-201-DDT et regulatorisk løft, da den blev tildelt “Fast Track” status af den relevante amerikanske myndighed for kroniske lændesmerter på grund af degenerativ disksygdom, hvilket fremhæver den voksende interesse for regenerative, inflammationsmålrettede DDD-terapier.

- I juni 2025 rapporterede BioRestorative Therapies, Inc. overbevisende foreløbige data for BRTX-100, en autolog stamcelleterapi for smertefuld lumbosakral diskdegeneration; terapiens fase 2-forsøg er i gang.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandling, Slutanvendere, Type og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Markedet for Degenerativ Disksygdom (DDD) vil fortsætte med at vokse, da den aldrende globale befolkning stiger, hvilket øger efterspørgslen efter rygpleje og behandlingsmuligheder.

- Minimalt invasive kirurgiske teknikker og avancerede robotkirurgier vil få mere opmærksomhed, da de tilbyder hurtigere helingstider og færre komplikationer.

- Regenerative terapier, såsom stamcellebehandlinger og genterapi, forventes at revolutionere markedet ved at tilbyde langsigtede løsninger for diskdegeneration.

- Ikke-invasive behandlingsmuligheder, herunder biologiske behandlinger og smertehåndteringsterapier, vil blive stadig mere populære, da patienter søger alternativer til traditionel kirurgi.

- Den stigende forekomst af rygsmerter og rygsygdomme, især i nye økonomier, vil drive markedsudvidelse på tværs af regioner.

- Teknologiske fremskridt inden for billeddannelse og diagnostiske værktøjer vil forbedre nøjagtigheden af tidlig påvisning, hvilket fører til bedre patientresultater og personlige behandlinger.

- Den stigende anvendelse af ambulante og klinikbaserede procedurer vil reducere sundhedsomkostningerne og forbedre patientens adgang til behandling.

- Samarbejde og partnerskaber mellem medicinsk udstyrsvirksomheder, sundhedsudbydere og bioteknologiske firmaer vil fremskynde udviklingen af innovative behandlinger.

- Stigende bevidsthed om rygsøjlens sundhed og tilgængelige behandlingsmuligheder vil give patienter mulighed for at søge tidlige indgreb, hvilket fremmer markedsvækst.

- Regeringsinvesteringer i sundhedsinfrastruktur, især i udviklingsregioner, vil lette bedre adgang til avancerede DDD-behandlinger og yderligere udvide markedspotentialet.