Markedsoversigt:

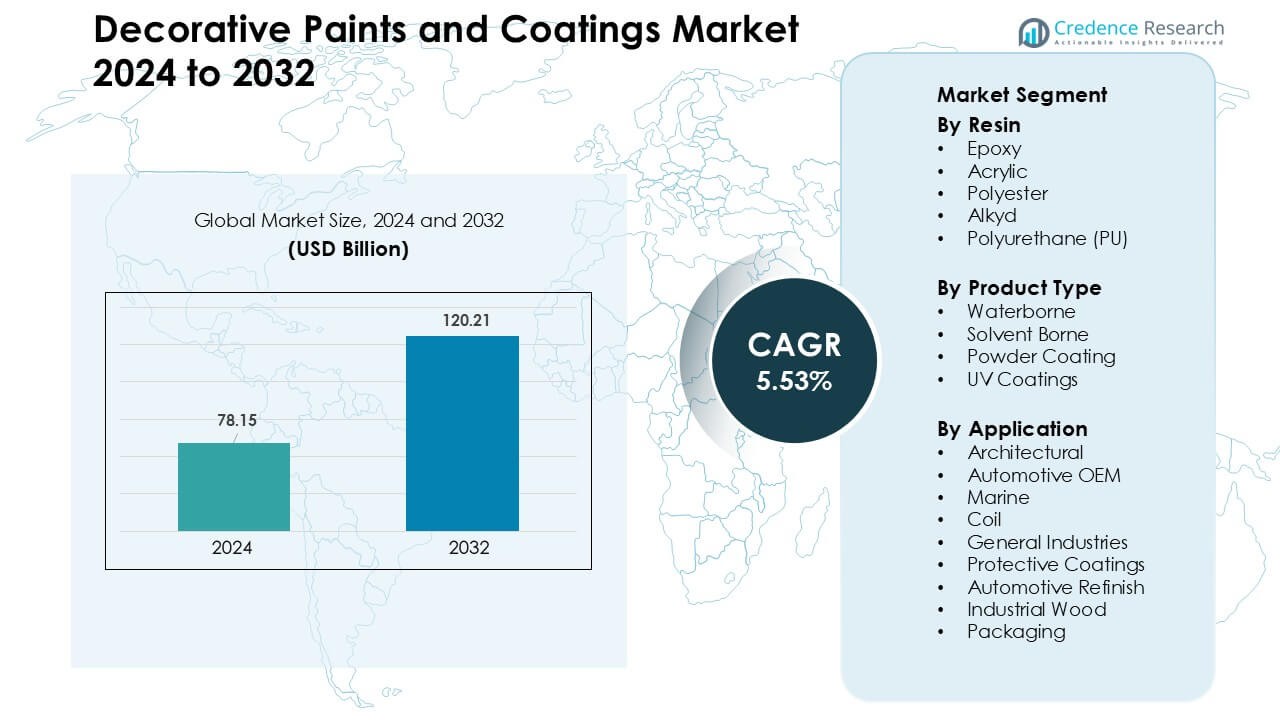

Markedet for dekorative maling og belægninger blev vurderet til USD 78,15 milliarder i 2024 og forventes at nå USD 120,21 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,53 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for dekorative maling og belægninger 2024 |

USD 78,15 Milliarder |

| Marked for dekorative maling og belægninger, CAGR |

5,53 % |

| Størrelse på markedet for dekorative maling og belægninger 2032 |

USD 120,21 Milliarder |

Markedet for dekorative maling og belægninger er drevet af stærk konkurrence blandt førende aktører som Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel og Kansai Paint Co. Disse virksomheder udvider markedsrækkevidden gennem premium vandbaserede belægninger, lav-VOC formuleringer og avancerede digitale farvematchingssystemer. Strategiske investeringer i regional produktion, detailudvidelse og klima-specifikke produktlinjer styrker deres konkurrenceevne. Asien og Stillehavsområdet fører markedet med næsten 38% andel, understøttet af hurtig urbanisering, storstilet boligbyggeri og stigende efterspørgsel efter premium indvendige finish.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for dekorative maling og belægninger nåede USD 78,15 milliarder i 2024 og forventes at nå USD 120,21 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,53% i perioden 2025–2032.

- Væksten er drevet af stigende boligbyggeri, premium indvendige finish og stærk efterspørgsel efter lav-VOC vandbaserede akrylbelægninger, som udgjorde omkring 56% af produktkategorierne.

- Tekstur, mat og antimikrobielle belægninger forbliver nøgletrends, da forbrugerne opgraderer boligæstetik, mens digitale farvevisualiseringsværktøjer fremskynder produktvalg og øger adoptionen af premiumsegmentet.

- Konkurrencen intensiveres, da store aktører udvider miljøvenlige porteføljer, styrker digital detailhandel og forbedrer entreprenørprogrammer, mens prispres vedvarer på udviklingsmarkeder med stærk lokal producenttilstedeværelse.

- Asien og Stillehavsområdet fører med næsten 38% andel, efterfulgt af Nordamerika med 28% og Europa med 25%, understøttet af hurtig boligvækst og stærk renoveringsaktivitet; det arkitektoniske applikationssegment dominerer globalt med omkring 62% andel.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Harpiks

Acrylharpikser dominerede harpikssegmentet i 2024 med omkring 44% andel, drevet af stærk efterspørgsel efter holdbare, UV-stabile og lav-VOC dekorative finish i både bolig- og erhvervsområder. Akrylkemier fik bredere anvendelse, da bygherrer skiftede mod vandbaserede malinger for forbedret indendørs luftkvalitet og hurtigere tørring. Epoxy- og polyurethanbelægninger udvidede sig i premium interiør- og metalfinish-applikationer på grund af højere kemisk resistens. Polyester- og alkydsystemer så stabil anvendelse i prisfølsomme markeder, men mistede andel, da lovgivningsmæssigt pres skubbede brugere mod renere akrylbaserede dekorative løsninger.

- For eksempel annoncerede Röhm GmbH, at deres nye facilitet i Bay City (Texas, USA) vil producere 250.000 metriske tons methylmethacrylat (MMA) årligt ved hjælp af deres LiMA-teknologi, en vigtig upstream-monomer til akrylharpikser.

Efter Produkttype

Vandbaserede belægninger førte produkttypesegmentet i 2024 med næsten 56% andel, understøttet af stigende miljøregler, lavlugtformuleringer og stærk anvendelse i både indvendige og udvendige dekorative applikationer. Producenter promoverede vandbaserede systemer, fordi disse belægninger reducerer emissioner og forbedrer arbejdssikkerheden under storskala projekter. Opløsningsmiddelbaserede belægninger bevarede relevans i tungt dekorativt arbejde, der kræver stærkere vedhæftning. Pulverbelægninger voksede i metalmøbler, apparater og arkitektoniske rammer, mens UV-belægninger avancerede i premium dekorative paneler på grund af hurtig hærdning og høj overfladehårdhed.

- For eksempel afsluttede AkzoNobel en kapacitetsudvidelse på deres Como, Italien pulverbelægningsanlæg ved at tilføje fire nye produktionslinjer, hvilket styrker deres forsyning til arkitektoniske og apparatsegmenter.

Efter Anvendelse

Arkitektoniske belægninger dominerede anvendelsessegmentet i 2024 med omkring 62% andel, drevet af hurtige boligopgraderinger, kommercielle renoveringer og stigende præference for langvarige vægfinish. Efterspørgslen steg, da forbrugerne foretrak lav-VOC og pletresistente belægninger til hjem, skoler og kontorer. Automotive OEM og refinish belægninger opretholdt vækst gennem farvestilopgraderinger. Beskyttende og marine belægninger udvidede sig med infrastrukturreparationsprogrammer. Industrielle træ- og emballagebelægninger avancerede på grund af højere produktion i møbel- og forbrugsgodefremstilling, selvom begge segmenter forblev mindre end den store og konsistente arkitektoniske efterspørgselsbase.

Vigtige Vækstdrivere

Stigende Byggeri og Ejendomsekspansion

Global vækst i byggeri fortsætter med at stimulere stærk efterspørgsel efter dekorative malinger og belægninger. Boligopgraderinger, smarte byprogrammer og byfornyelsesprojekter øger forbruget af indvendige og udvendige belægninger i både bolig- og erhvervsbygninger. Bygherrer foretrækker højtydende akryl- og polyurethanformuleringer på grund af stærkere holdbarhed, pletresistens og reducerede vedligeholdelsescyklusser. Renoveringsvolumener stiger i Nordamerika, Europa og Asien, da forbrugerne opdaterer aldrende infrastruktur og forbedrer energieffektiviteten gennem reflektive og isolationsunderstøttende belægningssystemer. Dekorative belægninger vinder også indpas i hurtigt voksende markeder som Indien, Sydøstasien og Mellemøsten, hvor accelereret urban migration og højere disponible indkomster understøtter større forbrug på premium vægfinish, teksturer og vandtætningsprodukter. Skiftet mod mærkevarer i udviklingslande udvider detailpenetration og forbedrer bevidstheden om avancerede belægningsfunktioner. Stærk ejendomsinvestering og stabile renoveringscyklusser fortsætter med at forankre langsigtet efterspørgsel på det globale marked.

- For eksempel i Indien anslås det, at omkring 70% af den samlede efterspørgsel efter maling kommer fra ejendomssektoren, ifølge CareEdge Ratings.

Skift mod lav-VOC og bæredygtige formuleringer

Miljøreguleringer, forbrugerbevidsthed og strengere produktionsnormer driver hurtig adoption af lav-VOC dekorative malinger. Regeringerne fortsætter med at stramme emissionsgrænserne for opløsningsmidler, farlige forbindelser og indendørs forurenende stoffer, hvilket fremskynder skiftet fra opløsningsmiddelbaserede malinger til vandbaserede akrylsystemer. Producenter investerer i bio-baserede harpikser, genbrugte råmaterialer og lav-lugt formuleringer for at opfylde bæredygtighedsmål og kvalificere sig til grønne bygningscertificeringer. Detailkøbere vælger i stigende grad miljøvenlige malinger på grund af bedre indendørs luftkvalitet og sikrere anvendelse i hjem, skoler og sundhedsfaciliteter. Bæredygtighedstendenser presser også leverandører til at udvikle langtidsholdbare belægninger, der reducerer ommalingscyklusser og mindsker miljøpåvirkningen over livscyklussen. Innovationer inden for plantebaserede bindemidler, bionedbrydelige tilsætningsstoffer og energieffektive hærdeteknologier udvider produktdifferentieringen. Bæredygtighedsmomentumet positionerer grønne belægninger som en mainstream kategori snarere end en niche, hvilket styrker den langsigtede markedsvækst.

- For eksempel kræver EU’s Malingsdirektiv (2004/42/EF) et maksimalt VOC-indhold på 30 g/L for vandbaserede flade indvendige vægbelægninger.

Fremskridt inden for belægningsteknologi og digitale farveværktøjer

Teknologiske forbedringer forbedrer belægningens ydeevne og fremskynder adoptionen af premium dekorative finish. Nye polymerkemier giver overlegen vaskbarhed, UV-modstand, skimmelbeskyttelse og smudsafvisende egenskaber. Selvrensende og antimikrobielle belægninger får bredere anvendelse i bolig- og erhvervsområder, især i fugtige eller trafikerede miljøer. Digitale farvematchingsværktøjer og visualiseringsapps transformerer forbrugerens købsproces ved at muliggøre præcis nuancevalg og hurtigere beslutningstagning. Disse værktøjer forbedrer også kundens engagement for detailhandlere og malingproducenter. Nanoteknologi og funktionelle tilsætningsstoffer hjælper mærker med at skabe ultra-glatte teksturer, matte-plet hybrider og avancerede beskyttelseslag. Automatiserede toningssystemer understøtter ensartet farvekvalitet på tværs af detailnetværk. Sammen øger disse innovationer forbrugernes vilje til at betale for premium dekorative belægninger, hvilket øger indtægterne på tværs af organiserede mærker.

Nøgletrend & Mulighed

Vækst af premium, tekstur og specialdekorative finish

Premium teksturer og designerfinish fortsætter med at vinde momentum, da forbrugerne opgraderer hjemmets æstetik. Efterspørgslen stiger efter metalliske, sten-, silke- og beton-effekt belægninger, der leverer unik visuel appel uden strukturelle ændringer. Indretningsarkitekter og entreprenører promoverer disse finish på grund af hurtigere anvendelse og stærkere tilpasningspotentiale sammenlignet med traditionelle pudssystemer. Stigende disponible indkomster skubber husejere mod luksuriøse dekorative løsninger, især i byområder. Specialfinish til køkkener, badeværelser og fugtudsatte miljøer skaber nye indtægtsmuligheder for mærker, der tilbyder vandtætte, pletbestandige og varmebestandige belægninger. Udvidelsen af professionelle malertjenester styrker yderligere adoptionen af premium produkter.

- For eksempel tilbyder AkzoNobels Interpon D2525 Structura pulverbelægningslinje en sandblæst tekstureret finish, der giver en 20-års filmintegritetsgaranti, når den påføres af en godkendt applikator i overensstemmelse med applikationsretningslinjerne, hvilket kombinerer både lang levetid og designappel.

Udvidelse af e-handel og organiseret detaildistribution

Digitale kanaler omformer købsprocessen for dekorativ maling ved at tilbyde produkt-sammenligninger, farveforhåndsvisninger og mulighed for levering til døren. Online platforme øger synligheden for premium og miljøvenlige belægninger, samtidig med at de giver producenter mulighed for at tilbyde virtuelle konsultationer og digital designstøtte. Organiserede detailnetværk fortsætter med at ekspandere på nye markeder og erstatter fragmenterede forhandlerbaserede forsyningskæder. Disse butikker tilbyder bedre toningssystemer, bredere produktudstillinger og højere servicekvalitet, hvilket forbedrer kundeoplevelsen. Online farvevisualisatorer og AR-værktøjer øger forbrugernes selvtillid og reducerer beslutningstiden. Mærker bruger digitale kanaler til at lancere eksklusive kollektioner og fange yngre, teknologikyndige købere, hvilket åbner nye vækstmuligheder.

- For eksempel lancerede BASF sin Refinish Hub-webapp i Indien, hvilket gør det muligt for malere at søge, uploade og dele farveformler i en crowdsourcet database, der hjælper med at reducere spild og fremskynde formelsøgning.

Vigtig Udfordring

Ustabile Råvarepriser og Forsyningskædeforstyrrelser

Ustabilitet i råvarepriser forbliver en betydelig udfordring på grund af svingende priser på titaniumdioxid, harpikser, tilsætningsstoffer og petrokemisk afledte opløsningsmidler. Forsyningskædeforstyrrelser, fragtforsinkelser og geopolitiske usikkerheder skaber omkostningspres for malingproducenter, hvilket påvirker marginer og prisstrategier. Mange virksomheder kæmper for at opretholde stabile produktionsplaner, når råvarer bliver knappe eller dyre. Erstatninger for titaniumdioxid og specialharpikser mangler ofte identisk ydeevne, hvilket begrænser fleksibiliteten i reformulering. Disse pres opfordrer producenter til at sikre langsigtede kontrakter, diversificere leverandører og investere i lokale produktionscentre for at reducere risici.

Intens Konkurrence og Stærk Prissensitivitet på Nye Markeder

Markedet for dekorativ maling står over for intens konkurrence mellem globale mærker, regionale aktører og lavpris lokale producenter. Prissensitiviteten forbliver høj på udviklingsmarkeder, hvor forbrugerne ofte vælger billigere malinger trods reduceret holdbarhed eller kvalitet. Dette lægger pres på førende mærker for at balancere overkommelighed og ydeevne, samtidig med at de opretholder en stærk detailtilstedeværelse. Høje reklameudgifter, forhandlerincitamenter og hyppige produktlanceringer øger konkurrenceintensiteten. Mindre aktører konkurrerer aggressivt på pris, hvilket gør ekspansion i premium-segmentet langsommere i visse regioner. At opretholde differentiering gennem innovation, branding og kundeservice forbliver essentielt, men kræver vedvarende investering.

Regional Analyse

Nordamerika

Nordamerika havde omkring 28% andel i 2024, drevet af stærke boligrenoveringscyklusser, premium indvendige finish og stabil efterspørgsel efter kommerciel genmaling. USA førte regionen, da boligejere opgraderede overflader med lav-VOC akryl og avancerede pletresistente belægninger. Energieffektive og reflekterende udvendige malinger vandt indpas, da bygninger vedtog bæredygtighedsfokuserede standarder. Canada registrerede stabil vækst gennem stigende boligrenoveringer og bedre penetration af vandbaserede teknologier. Producenter udvidede detailnetværk, digitale farvevalgsværktøjer og loyalitetsprogrammer for entreprenører for at støtte regional konkurrenceevne. Regulatorisk pres på opløsningsmiddelbaseret kemi styrkede yderligere skiftet mod miljøvenlige dekorative belægninger.

Europa

Europa tegnede sig for omkring 25% af andelen i 2024, understøttet af strenge miljøregler, der fremskyndede anvendelsen af vandbaserede akrylbelægninger på tværs af både bolig- og kommercielle segmenter. Efterspørgslen steg, da forbrugerne foretrak langtidsholdbare dekorative overflader, matte teksturer og antimikrobielle indendørsmalinger. Tyskland, Frankrig og Storbritannien forblev de største markeder på grund af hyppige renoveringscyklusser og statslige incitamenter til grønne bygninger. Energieffektive isoleringsbelægninger fik momentum i koldere regioner. Sydeuropa oplevede en genopretning i turismerelateret byggeri, hvilket øgede dekorativ genmaling. Bæredygtighedscertificeringer og cirkulær økonomi-programmer pressede producenter til at udvide bio-baserede og lavemissions dekorative belægningsporteføljer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede det globale marked med næsten 38% andel i 2024, drevet af hurtig urbanisering, stort boligbyggeri og stigende middelklassens forbrug på premium overflader. Kina og Indien førte væksten, da nye boligenheder, højhusprojekter og genmalingscyklusser øgede forbruget af dekorative belægninger. Sydøstasien registrerede stærk efterspørgsel efter fugtbestandige udendørsmalinger på grund af tropiske vejrforhold. Vandbaserede belægninger fik bredere anvendelse, da regeringerne strammede VOC-normerne. Organiseret detailhandel og stigende anvendelse af digitale farvevisualiseringsværktøjer forbedrede købsadfærden. Multinationale mærker investerede kraftigt i kapacitetsudvidelse og lokaliserede produktlinjer for at matche regionale klimabehov.

Latinamerika

Latinamerika fangede omkring 6% andel i 2024, understøttet af voksende byggeaktivitet i Brasilien, Mexico og Colombia. Stigende urbane boligprojekter og udvidede uformelle genmalingscyklusser opretholdt en konstant efterspørgsel efter økonomiske akryl- og alkydbelægninger. Økonomiske udsving begrænsede penetration af premium maling, men væksten i organiseret detailhandel forbedrede produkt tilgængelighed. Vejrbestandige udendørsbelægninger fik anvendelse i tropiske og kystnære zoner. Producenter fokuserede på lav-VOC overkommelige linjer og brede farvepaletter for at imødekomme forskellige kundepreferencer. Investeringer i lokalisering og forbedrede distributørnetværk hjalp med at styrke tilstedeværelsen trods prispress og makroøkonomisk ustabilitet.

Mellemøsten og Afrika

Mellemøsten og Afrika-regionen havde omkring 3% andel i 2024, drevet af infrastrukturforbedringer, boligudvikling og stigende efterspørgsel efter varme-reflekterende og sand-resistente udendørsbelægninger. GCC-landene førte markedet, da store boligkomplekser, hotelprojekter og kommercielle komplekser udvidede brugen af dekorative belægninger. Afrika viste stabil vækst gennem urban migration og stigende småhusrenoveringer. Vandbaserede belægninger avancerede, da regeringerne fremmede sundere indendørsmiljøer og reduceret afhængighed af opløsningsmiddelbaserede produkter. Producenter introducerede klima-tilpassede belægninger, der er velegnede til høje temperaturer og UV-eksponering, hvilket hjalp regionen med at overgå til højtydende dekorative formuleringer.

Markedssegmenteringer

Efter Harpiks

- Epoxy

- Akryl

- Polyester

- Alkyd

- Polyurethan (PU)

Efter Produkttype

- Vandbaseret

- Opløsningsmiddelbaseret

- Pulverbelægning

- UV-belægninger

Efter Anvendelse

- Arkitektonisk

- Automotive OEM

- Marine

- Coil

- Generelle Industrisektorer

- Beskyttende Belægninger

- Automotive Refinish

- Industrielt Træ

- Emballage

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for dekorative malinger og belægninger er præget af stærk deltagelse fra globale mærker og regionale producenter, der konkurrerer gennem produktinnovation, distributionsstyrke og avancerede formuleringsevner. Førende virksomheder som Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel og Kansai Paint Co. fokuserer på at udvide premium vandbaserede akryllinjer, miljøvenlige løsninger og digitalt assisterede farvevalgplatforme. Disse aktører investerer i forbedrede toningsteknologier, lokaliserede farvepaletter og klima-tilpassede belægninger for at styrke regional relevans. Strategiske tiltag inkluderer kapacitetsudvidelse i højvækstmarkeder i Asien, porteføljeopgraderinger rettet mod lav-VOC-reguleringer og partnerskaber med detailkæder og entreprenørnetværk. Priskonkurrencen forbliver intens i udviklingsøkonomier, hvilket får virksomheder til at balancere mellem overkommelighed og holdbarhed. Kontinuerlig F&U, stærkere brand synlighed og integrerede serviceudbud hjælper større aktører med at opretholde lederskab i dette dynamiske marked.

Nøglespilleranalyse

- Axalta Coating Systems (USA)

- Jotun (Norge)

- Kansai Nerolac Paints Limited (Indien)

- TIKKURILA OYJ (Finland)

- NIPSEA GROUP (Singapore)

- The Sherwin-Williams Company (USA)

- Nippon Paint Holdings Co., Ltd. (Japan)

- Kwality Paints and Coatings Pvt. Ltd. (KPCPL) (Indien)

- AkzoNobel (Holland)

- Nippon og Kansai (Kansai Paint Co., Ltd.) (Japan)

Seneste Udviklinger

- I oktober 2025 afsluttede Sherwin-Williams opkøbet af en stor dekorativ-maling forretning i Brasilien (fra BASF), inklusive produktionssteder, mærker (f.eks. Suvinil, Glasu!) og ~1.000 ansatte.

- I september 2025 fortsætter Kwality Paints med at positionere sig som en indisk special-/coatingsproducent (industrielt & bilfokus) deres virksomhedswebsted lister produktudvidelse i vandbaserede og specialiserede industrielle coatings og igangværende kapacitets-/ISO-krav.

- I 2025 offentliggjorde Nippon en opdatering af deres mellemlangsigtede strategi (Asset-Assembler model) med fokus på fortsat M&A, EPS-sammensætning, bæredygtighed og geografisk ekspansion, der signalerer fortsat uorganisk ekspansion af deres dekorative og specialiserede coatingsforretninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på harpiks, produkttype, anvendelse og geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter premium indvendige og udvendige finish vil stige, da forbrugerne prioriterer holdbarhed og æstetik.

- Vandbaserede og lav-VOC formuleringer vil få stærkere adoption på grund af strengere miljøregler.

- Digitale farveværktøjer og virtuelle visualiseringsplatforme vil forme købsadfærd og støtte væksten af premium produkter.

- Tekstur, designer og specialcoatings vil udvide sig, da hjemmetilpasning bliver mere populær.

- Virksomheder vil investere mere i biobaserede harpikser og bæredygtige råmaterialer for at opfylde grønne bygningsmål.

- Hurtigt voksende asiatiske markeder vil drive kapacitetsudvidelse og lokaliseret produktudvikling.

- Smarte coatings med selvrensende, antimikrobielle og varme-reflekterende funktioner vil se bredere brug.

- Detailkonsolidering og e-handelskanaler vil accelerere produkttilgang og brand synlighed.

- Producenter vil fokusere på at forbedre forsyningskædens modstandsdygtighed for at håndtere råmaterialevolatilitet.

- Konkurrenceintensiteten vil stige, da globale og regionale aktører udvider porteføljer og styrker entreprenørnetværk.