Markedsoversigt

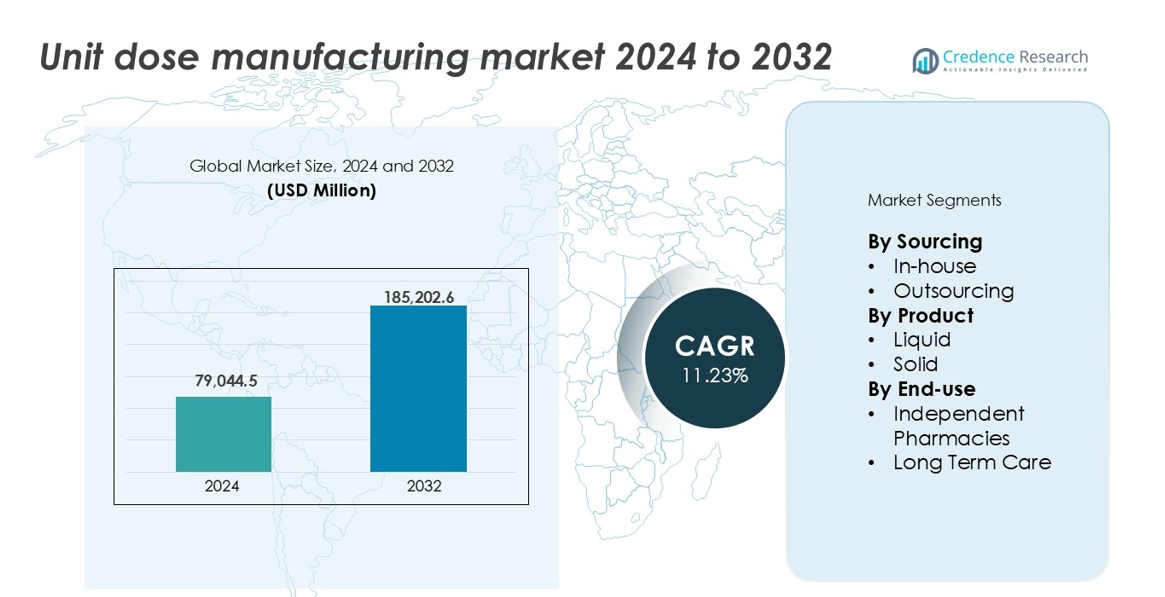

Markedet for enhedsdosisproduktion blev vurderet til USD 79.044,5 millioner i 2024 og forventes at nå USD 185.202,6 millioner i 2032, med en årlig vækstrate (CAGR) på 11,23% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for enhedsdosisproduktion 2024 |

USD 79.044,5 millioner |

| Marked for enhedsdosisproduktion, CAGR |

11,23% |

| Markedstørrelse for enhedsdosisproduktion 2032 |

USD 185.202,6 millioner |

Nordamerika førte markedet for enhedsdosisproduktion i 2024, med over 35% af den globale andel, drevet af avanceret sundhedsinfrastruktur, reguleringskrav og stærk hospitalsadoption. Nøglespillere som Catalent Inc., Thermo Fisher Scientific, Pfizer Inc. og West Pharmaceutical Services driver store faciliteter i hele USA og tilbyder skalerbare interne og kontraktlige emballageløsninger. Amcor PLC og PCI Pharma Services understøtter efterspørgslen gennem specialiserede enhedsdosisformater og overholdelsesemballage. Europa fulgte med en andel på 28%, understøttet af virksomheder som Unither Pharmaceuticals og Bristol-Myers Squibb, mens AbbVie Inc., Amgen og Merck & Co. Inc. fortsætter med at udvide globale enhedsdosiskapaciteter på tværs af terapeutiske områder.

Markedsindsigt

- Markedet for enhedsdosisproduktion blev vurderet til USD 79.044,5 millioner i 2024 og forventes at nå USD 185.202,6 millioner i 2032, med en årlig vækstrate (CAGR) på 11,23%.

- Øget efterspørgsel efter fejlfri medicinudlevering på hospitaler og i langtidspleje driver markedsvækst, især blandt ældre patienter og i kroniske plejemiljøer.

- Vigtige tendenser inkluderer stigende automatisering i emballagelinjer og voksende outsourcingmuligheder for uafhængige apoteker og små producenter.

- Markedet er konkurrencepræget, med topaktører som Pfizer, Catalent, Thermo Fisher og Amcor, der fokuserer på skalerbar produktion, sikkerhedsoverholdelse og digital integration.

- Nordamerika førte med over 35% markedsandel, efterfulgt af Europa med 28% og Asien-Stillehavsområdet med 20%. Flydende enhedsdosisformater dominerede med en andel på 55%, mens langtidsplejefaciliteter førte slutbrugen med over 58% af markedet

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Kilde

Intern produktion af enhedsdoser dominerede markedet med den største andel i 2024, og tegnede sig for over 60% af den samlede omsætning. Hospitaler og store medicinalfirmaer investerer i stigende grad i interne kapaciteter for at opretholde kontrol over emballagestandarder, sikre rettidig medicinudlevering og reducere afhængigheden af tredjeparter. Dette segment drager fordel af integrationen af automatiseringssystemer, der forbedrer outputhastighed og nøjagtighed. Overholdelse af regler og sporbarhed understøtter yderligere intern produktionsadoption. Outsourcing fortsætter med at vokse blandt mindre virksomheder og uafhængige apoteker, der søger omkostningseffektivitet uden tunge kapitalinvesteringer.

- For eksempel implementerede Novartis serialiseringsklare emballagelinjer på sit Schaftenau-sted for at opfylde EU FMD og U.S. DSCSA-standarder.

Efter Produkt

Flydende enhedsdosisprodukter førte markedet og bidrog med mere end 55% andel i 2024. Høj efterspørgsel efter præcise, forudmålte flydende medicin i hospitaler og ældreplejeindstillinger driver denne dominans. Flydende formater foretrækkes til pædiatriske, geriatriske og kroniske sygdomspatienter, der har udfordringer med at sluge faste former. Øget anvendelse af blisterpakninger og forfyldte sprøjter styrker dette segment. Faste enhedsdoser som tabletter og kapsler bevarer en stabil efterspørgsel til håndkøbs- og kroniske behandlinger, understøttet af nem håndtering, lang holdbarhed og standardiseret dosering.

- For eksempel leverer West Pharmaceuticals SmartDose® bærbare injektor 3,5 mL til 10 mL flydende lægemiddeldoser med kontrolleret frigivelse, hvilket forbedrer patientens overholdelse.

Efter Slutanvendelse

Langtidspleje (LTC) faciliteter fremstod som det dominerende slutanvendelsessegment og fangede over 58% markedsandel i 2024. Stigende ældre befolkninger og stigende kroniske sygdomstilfælde øger efterspørgslen efter forudmålte, fejlfri medicinformater i disse indstillinger. Enhedsdosisformater reducerer sygeplejerskernes arbejdsbyrde og medicinfejl, hvilket forbedrer sikkerheden. Anvendelse af elektroniske medicinadministrationssystemer (eMARs) supplerer denne tendens. Uafhængige apoteker viser bemærkelsesværdig vækst, da de omfavner enhedsdosisemballage for kundernes bekvemmelighed, især i hjemmepleje eller assisterede leveordninger, selvom skalaen begrænser deres samlede andel.

Vigtige Vækstdrivere

Øget Fokus på Medicinsikkerhed og Fejlreduktion

Presset for sikrere lægemiddeladministration fortsætter med at drive vedtagelsen af enhedsdosisproduktion. Sundhedsudbydere og regulatorer lægger vægt på at minimere medicinfejl, især på hospitaler og i langtidsplejeindstillinger. Enhedsdosisemballage sikrer præcis doseringslevering, forbedrer lægemiddelsporbarhed og forenkler administrationen. Denne tilgang reducerer krydskontaminering og forbedrer ansvarlighed gennem stregkodning og sporingssystemer. Efterhånden som patientvolumenerne stiger og personalepresset øges, især i sygepleje, tilbyder enhedsdosissystemer processeffektivitet og risikoreduktion. Regeringsmandater og hospitalakkrediteringsorganer inkluderer ofte enhedsdosisprotokoller som en del af kvalitetskompliance. Disse sikkerhedsfordele positionerer markedet stærkt for langsigtet vækst.

- For eksempel understøtter Omnicells XT Automatiske Dispenseringsskabe stregkodescanning og genererer over 120 millioner medicintransaktioner månedligt i amerikanske hospitaler.

Stigende Efterspørgsel fra Langtidspleje og Aldrende Befolkning

Den ekspanderende ældre befolkning globalt fortsætter med at drive efterspørgslen efter langtidspleje, hvilket direkte understøtter stigningen i enhedsdosisemballage. Ældre patienter kræver typisk komplekse medicinregimer med flere daglige doser, hvilket øger risikoen for administrationsfejl. Enhedsdosisemballage forenkler processen for plejepersonale ved at tilbyde forudsorterede, engangsformater. Dette forbedrer overholdelse og reducerer hospitalsgenindlæggelser på grund af forkert medicinindtag. Faciliteter opnår også effektivitet i lagerstyring og affaldsreduktion. Med stigende investeringer i assisterede levecentre og plejehjem, især i Nordamerika, Europa og Japan, vil efterspørgslen efter enhedsdosisløsninger sandsynligvis forblive stærk i hele prognoseperioden.

- For eksempel understøtter McKesson’s PACMED strip emballagesystemer langtidspleje (LTC) og detailapoteker ved at automatisere multi-med regimer i organiserede, tilpasselige poser. Disse højhastighedssystemer kan producere op til 120 poser pr. minut, hvilket gør det muligt for apoteker at håndtere komplekse overholdelsesbehov med ubegrænsede administrationstider pr. patient hver dag.

Udvidelse af Hospitalsinfrastruktur og Integration af Digital Sundhed

Hospitaler adopterer i stigende grad enhedsdosissystemer for at strømline apoteksdrift og integrere med elektroniske patientjournaler (EHR’er). Udvidelsen af hospitalsinfrastruktur i udviklingsregioner understøtter dette skift. Integrerede systemer med automatiseret dispensering og eMAR (elektroniske medicinadministrationsjournaler) forbedrer nøjagtighed, reducerer manuel håndtering og tilpasser sig bredere digitale sundhedsinitiativer. Disse teknologier understøtter lukkede medicinprocesser, der er afhængige af enhedsdosisemballage for at sikre end-to-end lægemiddelsikkerhed. Voksende investeringer i sundhedssektoren i automatisering, især i bycentre, skubber hospitaler mod skalerbare, interne eller outsourcede enhedsdosisløsninger. Efterhånden som digitale arbejdsgange erstatter manuel sporing, bliver enhedsdosismodeller essentielle for at forbedre operationel effektivitet.

Vigtige Tendenser & Muligheder

Adoption af Automatisering og Robotik i Emballeringslinjer

Automatisering i enhedsdosisfremstilling transformerer emballeringsoperationer, hvilket muliggør højere output og ensartet kvalitet. Robotik, visionssystemer og AI-baserede inspektionsværktøjer integreres i stigende grad i fyldnings-, forseglings- og mærkningsprocesser. Disse systemer reducerer menneskelige fejl, sikrer batchsporbarhed og forbedrer produktionsskalerbarhed. Farmaceutiske virksomheder, der investerer i højhastighedslinjer, kan imødekomme storvolumen hospital- eller institutionsbehov, samtidig med at de overholder FDA og EU-regler. Efterhånden som arbejdskraftmangel påvirker produktionen globalt, tilbyder automatisering en effektiv løsning for både omkostningskontrol og kvalitetssikring. Små og mellemstore virksomheder adopterer også semi-automatiserede løsninger for at balancere effektivitet og overkommelighed.

- For eksempel anvender Gerteis automatiserede rullekompakteringslinjer med integrerede HMI- og SCADA-grænseflader, der når gennemstrømningsniveauer på op til 400 kg/time i tablet-enhedsdosisbehandling.

Stigende Outsourcingmuligheder for Små Apoteker og CMOs

Den voksende kompleksitet og omkostninger ved overholdelse har skabt en stærk mulighed for outsourcing af enhedsdosisfremstilling. Små apoteker, uafhængige hospitaler og regionale plejecentre mangler ofte infrastrukturen til at håndtere intern emballering. Contract Manufacturing Organizations (CMOs) tilbyder skræddersyede tjenester med fleksible batchstørrelser, regulatoriske certificeringer og tilpasselige formater. Denne tendens giver virksomheder mulighed for at reducere kapitalinvesteringer, mens de fokuserer på patientpleje eller distribution. Outsourcingmodellen understøtter også hurtigere markedsadgang for speciallægemidler eller apoteker med komplicerede præparater. Efterhånden som bevidstheden om disse tjenester vokser, især på nye markeder, vil outsourcing sandsynligvis blive en vigtig vækstvej.

Vigtige Udfordringer

Regulatorisk Overholdelse og Valideringsbyrder

Fremstilling af enhedsdoser skal opfylde strenge regulatoriske standarder for mærkning, sterilitet, sporbarhed og materialeintegritet. Overholdelse af FDA, EU GMP og lokale sundhedsmyndigheders regler kræver konsekvent validering, dokumentation og revision. Dette udgør udfordringer for både interne faciliteter og CMOs. Ændringer i lægemiddelformuleringer, pakningsstørrelser eller materialer kræver revalidering, hvilket tilføjer tid og omkostninger. Små operatører kan have svært ved at opretholde overholdelse uden dedikerede kvalitetssikringsteams. Opfyldelse af serialiserings- og stregkodekrav tilføjer også kompleksitet. Disse regulatoriske byrder kan forsinke produktlanceringer og begrænse fleksibiliteten af enhedsdoseemballage på tværs af forskellige lægemiddeltyper eller sundhedsindstillinger.

Høje Indledende Opsætnings- og Udstyrsomkostninger

Omkostningerne ved at etablere en enhedsdoseproduktionslinje forbliver en vigtig barriere for mange aktører. Investeringer inkluderer specialiserede fyldemaskiner, blisterpakningssystemer, mærkningsenheder og integrerede sporingsløsninger. Disse maskiner skal opfylde medicinsk-godkendte valideringsstandarder, hvilket øger kapitaludgifterne. Driftsomkostningerne er også højere sammenlignet med bulkemaballering, især for lavvolumen- eller specialmedicin. Mindre apoteker og regionale hospitaler mangler ofte ressourcerne til sådanne investeringer, hvilket begrænser adoptionen. Selvom outsourcing er en mulighed, kan tilbagevendende servicegebyrer akkumulere, hvilket reducerer den langsigtede omkostningsfordel. Disse høje indledende og løbende omkostninger begrænser udbredt penetration, især i ressourcebegrænsede regioner.

Regional Analyse

Nordamerika

Nordamerika havde den største andel i markedet for enhedsdosefremstilling og tegnede sig for over 35% i 2024. Stærkt regulatorisk fokus på medicinsikkerhed, kombineret med udbredt adoption på hospitaler og plejehjem, understøtter markedslederskab. USA driver regional efterspørgsel gennem investeringer i automatiserede apotekssystemer og eMAR-integration. Den voksende ældre befolkning og udbredelsen af kroniske sygdomme øger yderligere afhængigheden af forudmålte doseringer. Canada følger med stigende optagelse på tværs af offentlige sundhedsinstitutioner. Tilstedeværelsen af store farmaceutiske aktører og outsourcing-tjenesteudbydere bidrager også til vedvarende vækst på tværs af både interne og kontraktbaserede produktionsmodeller.

Europa

Europa fangede omkring 28% af det globale marked for enhedsdosefremstilling i 2024, understøttet af strenge medicinsikkerhedsregler og stigende sundhedsdigitalisering. Tyskland, Frankrig og Storbritannien er førende inden for adoption af enhedsdoseemballage på hospitaler og plejehjem. EU-dækkende direktiver om farmaceutisk emballage og sporbarhed driver overholdelsesdrevet adoption. Regionen nyder godt af robust sundhedsinfrastruktur og udbredt e-sundhedsintegration. Uafhængige apoteker samarbejder i stigende grad med kontraktproducenter for at håndtere emballagekompleksitet. Væksten i Østeuropa er bemærkelsesværdig, da investeringer i plejeinstitutioner og hospitalsautomatisering stiger. Overordnet set forbliver regionen en vigtig bidragsyder til markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for cirka 20% af markedet for enhedsdosering i 2024 med et stærkt vækstpotentiale. Japan og Australien fører an i adoptionen på grund af aldrende befolkninger og høje sundhedsstandarder. Kina og Indien viser hurtig optagelse drevet af udvidelse af hospitalsinfrastruktur og stigende farmaceutisk produktion. Regeringerne støtter digitalisering og reduktion af medicineringsfejl, hvilket skaber muligheder for interne og outsourcede enhedsdoseløsninger. Kontraktfremstilling vinder indpas blandt mindre aktører, der sigter mod at opfylde globale emballagenormer. På trods af lavere initial penetration sammenlignet med vestlige regioner, driver igangværende sundhedsreformer og investeringer i apoteksautomatisering vedvarende regional markedsvækst.

Latinamerika

Latinamerika repræsenterede næsten 9% af det globale marked for enhedsdosering i 2024, med Brasilien og Mexico som store bidragydere. Regionen ser voksende investeringer i hospitalsautomatisering og langtidsplejecentre. Offentlige sundhedssystemer prioriterer i stigende grad medicinsikkerhed, især for håndtering af kroniske sygdomme. Adoptionen er højere i byhospitaler og private faciliteter, mens dækningen i landdistrikterne forbliver begrænset. Outsourcing spiller en nøglerolle på grund af infrastrukturbegrænsninger i mindre apoteker. Lokale emballageregler udvikler sig for at tilpasse sig internationale normer. Mens den nuværende markedsandel er moderat, forventes forbedret adgang til sundhedspleje og digitale værktøjer at øge fremtidig vækst.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika havde en andel på 5% i markedet for enhedsdosering i 2024, med Golf-landene som driver regional adoption. UAE og Saudi-Arabien leder investeringer i smarte hospitaler og apoteksautomatisering. Den stigende byrde af kroniske sygdomme og udvidelsen af ældreplejetjenester opmuntrer brugen af enhedsdoseemballering. Dog forbliver adoptionen begrænset i dele af Afrika på grund af infrastruktur- og omkostningsbarrierer. Outsourcede løsninger vinder popularitet blandt private hospitaler og specialklinikker. Regeringens bestræbelser på at forbedre sundhedslevering og tilpasse sig globale bedste praksis forventes gradvist at øge markedsindtrængningen.

Markedssegmenteringer:

Efter Kilde

Efter Produkt

Efter Slutbrug

- Uafhængige Apoteker

- Langtidspleje

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencepræget Landskab

Markedet for produktion af enhedsdoser er kendetegnet ved en blanding af farmaceutiske giganter, emballagespecialister og kontraktproduktionsorganisationer (CMO’er). Virksomheder som Pfizer Inc., Catalent Inc. og Thermo Fisher Scientific spiller dominerende roller ved at udnytte egen produktion og storskala kontraktpakningsydelser. Catalent understøtter for eksempel højvolumen faste og flydende enhedsdoselinjer integreret med serialisering og overholdelsesløsninger. West Pharmaceutical Services og Amcor PLC fokuserer på avancerede emballagekomponenter og barriere-materialer skræddersyet til enkelt-dosis formater. I mellemtiden tilbyder virksomheder som PCI Pharma Services og American Health Packaging fleksible outsourcingmuligheder for uafhængige apoteker og mellemstore lægemiddeludviklere. Innovation, overholdelse af regler og udvidelse af faciliteter forbliver nøglestrategier blandt førende aktører. Med stigende efterspørgsel fra langtidspleje og hospitalskanaler investerer virksomheder i automation, robotteknologi og eMAR-kompatible emballagesystemer. Konkurrencefordel formes af operationel skala, hurtig levering og kvalitetskontrolkapaciteter, især på regulerede markeder i Nordamerika og Europa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Pfizer Inc.

- Amcor PLC

- Catalent Inc.

- AbbVie Inc.

- West Pharmaceutical Services

- Thermo Fisher Scientific

- Merck & Co. Inc.

- PCI Pharma Services

- Amgen

- Unither Pharmaceuticals

- Bristol-Myers Squibb

- American Health Packaging

Seneste Udviklinger

- I februar 2024 annoncerede Mikart LLC tilføjelsen af avancerede Fette dobbeltsidede tabletpresser for at udvide sin kapacitet til produktion af orale faste doser. Denne integration gør det muligt for Mikart at forbedre sine operationelle kapaciteter på et betydeligt marked.

- I februar 2024 opgraderede Catalent, Inc. sin kapselfyldning af tørre pulvere til inhalation og kapselemærkningsfaciliteter i Boston. Faciliteterne havde til formål at håndtere potente lægemidler og forbedre virksomhedens operationelle kapaciteter.

- I september 2023 erhvervede Mikart LLC den avancerede Flexpack NF-150 Horisontale Sachet-Packaging Maskine, hvilket styrkede deres produktionskapaciteter og engagement i højkvalitets farmaceutisk fremstilling.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Indkøb, Produkt, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Adoptionen af automatiserede pakkesystemer vil stige for at forbedre nøjagtighed og produktionshastighed.

- Hospitaler og langtidsplejecentre vil udvide interne enhedsdosekapaciteter for sikkerhed og kontrol.

- Efterspørgslen efter outsourcing vil vokse blandt små apoteker og regionale plejeudbydere.

- Integration af enhedsdosesystemer med elektroniske patientjournaler vil blive mere udbredt.

- Flydende enhedsdoseformater vil forblive dominerende på grund af brugervenlighed for ældre og pædiatriske patienter.

- Reguleringer vil fortsat drive investeringer i overensstemmende mærknings- og sporbarhedsteknologier.

- Asien-Stillehavsområdets markeder vil opleve stærk vækst på grund af udvidelse af sundhedsinfrastruktur.

- Kontraktproducenter vil tilbyde mere fleksible batchstørrelser for at imødekomme behovet for personlig medicinering.

- Investeringer i manipulationssikre og miljøvenlige emballagematerialer vil stige på tværs af regioner.

- Strategiske partnerskaber mellem lægemiddelproducenter og emballagefirmaer vil forme konkurrencepræget dynamik.