Markedsoversigt

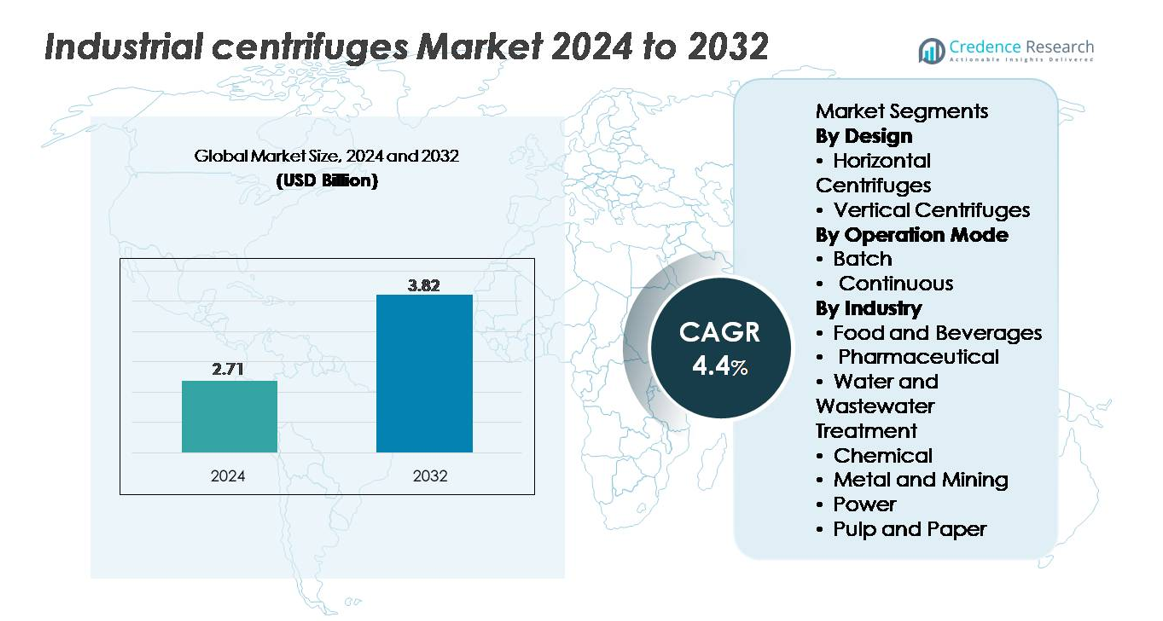

Markedet for industrielle centrifuger blev vurderet til 2,71 milliarder USD i 2024 og forventes at nå 3,82 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 4,4% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for industrielle centrifuger 2024 |

2,71 milliarder USD |

| Industrielle centrifuger, CAGR |

4,4% |

| Markedsstørrelse for industrielle centrifuger 2032 |

3,82 milliarder USD |

Markedet for industrielle centrifuger er præget af stærk konkurrence blandt førende aktører som Flottweg SE, GEA Group, HAUS Centrifuge Technologies, Alfa Laval AB og Andritz AG, der hver især udnytter avancerede separationsteknologier, automatiseringsmuligheder og omfattende servicenetværk for at styrke deres globale tilstedeværelse. Disse virksomheder fokuserer på højeffektive dekanter-, disk-stack- og rørformede systemer skræddersyet til spildevandsbehandling, kemikalier, fødevareforarbejdning og bioprocesseringsapplikationer. Asien-Stillehavsområdet fører markedet med en andel på 34%, drevet af hurtig industrialisering, udvidelse af kommunale behandlingsprojekter og stærk adoption på tværs af fremstillingssektorer. Nordamerika og Europa følger, understøttet af strenge reguleringsstandarder og avanceret forarbejdningsinfrastruktur.

Markedsindsigt

- Markedet for industrielle centrifuger nåede 2,71 milliarder USD i 2024 og forventes at nå 3,82 milliarder USD i 2032, hvilket afspejler en CAGR på 4,4%.

- Stærk efterspørgsel efter højeffektiv fast-væske-separation i spildevandsbehandling, kemikalier og farmaceutiske produkter driver adoptionen, hvor kontinuerlige centrifuger har en andel på 58% på grund af højere gennemløb og automatiseret drift.

- Markedstendenser favoriserer energieffektive, digitalt overvågede dekanter- og disk-stack-systemer, mens horisontale centrifuger udgør 62% af designsegmentet, understøttet af bedre håndtering af faste stoffer og skalerbarhed.

- Konkurrencen intensiveres, da førende aktører udvider servicenetværk og introducerer modeller med forudsigelsesvedligeholdelse, selvom høje kapitalomkostninger og driftskompleksitet begrænser adoptionen på tværs af omkostningsfølsomme industrier.

- Regionalt fører Asien-Stillehavsområdet med en andel på 34%, efterfulgt af Nordamerika (31%) og Europa (28%), mens spildevandsbehandling forbliver det største slutbrugssegment med over 40% andel, drevet af lovgivningsmæssig overholdelse og udvidelse af kommunal infrastruktur

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Design (Horisontale vs. Vertikale Centrifuger)

Horisontale centrifuger har den dominerende markedsandel på grund af deres overlegne kapacitet, effektive håndtering af faste stoffer og tilpasningsevne til kontinuerlige, høj-gennemløbsoperationer. Deres brede adoption i spildevandsbehandling, kemisk behandling og minedrift styrker deres lederskab, understøttet af lavere vedligeholdelseskrav og effektiv separation af slurries med højt faststofindhold. Vertikale centrifuger forbliver relevante for applikationer, der kræver kompakt installation og højere klarificeringspræcision, især inden for farmaceutiske produkter og fødevareforarbejdning. Dog positionerer skalerbarheden, driftsstabiliteten og den forbedrede afvandings effektivitet af horisontale systemer dem som det foretrukne valg på tværs af store industrielle installationer, hvilket forstærker deres stærke markedsposition.

- For eksempel opnår Flottwegs X-Series horisontale dekantercentrifuger som Xelletor-systemet skålhastigheder på op til 4.500 o/min, hvilket leverer klarificeret centrat med tørstofudledningshastigheder på over 3.500 kg/t i slambehandlingsapplikationer, mens Alfa Lavals AVNX horisontale dekantere håndterer tilførselskapaciteter på op til 130 kubikmeter i timen i mineoperationer.

Efter Driftsmåde (Batch vs. Kontinuerlig)

Kontinuerlige centrifuger repræsenterer den dominerende undersegment, der har den største andel på grund af deres evne til at understøtte uafbrudt, automatiseret behandling i højvolumenindustrier. De leverer konsekvent separationseffektivitet, reduceret arbejdsafhængighed og hurtigere cyklustider, hvilket gør dem uundværlige for kemikalier, spildevandsbehandling og mineapplikationer. Batchcentrifuger opretholder en stærk rolle i operationer, der kræver formuleringsfleksibilitet, sterilitet og præcis parameterkontrol, især inden for farmaceutiske produkter og specialfødevareingredienser. Alligevel fortsætter den voksende skift mod procesoptimering, minimal nedetid og omkostningseffektivitet med at accelerere adoptionen af kontinuerlige systemer på tværs af globale industrielle faciliteter.

- For eksempel tilbyder ANDRITZ’s D-Series dekantercentrifuger solide gennemløb på op til omkring 25.000 kg/t og hydrauliske kapaciteter, der når næsten 450 m³/t i store kemiske og mineralforarbejdningslinjer. HAUS dekantercentrifuger, der anvendes i kommunal slambehandling, opererer inden for et offentliggjort kapacitetsområde på cirka 1–180 m³/t afhængigt af model og slambelastning.

Efter Industri (Fødevarer & Drikkevarer, Farmaceutisk, Vand & Spildevand, Kemisk, Metal & Minedrift, Energi, Papir & Pap)

Vand- og spildevandsbehandling fremstår som den dominerende industrisub-segment, drevet af udvidelse af kommunal infrastruktur, strengere udledningsregler og stigende krav til slamhåndtering. Industrielle centrifuger anvendes i stigende grad til slammets fortykning, afvanding og biosolids behandling på grund af deres pålidelighed og høje genvinding af faste stoffer. De kemiske og fødevare- & drikkevaresektorer viser også stærk adoption til klarings- og rensningsopgaver, mens mineapplikationer er afhængige af centrifuger for effektivitet i malmforarbejdning. I farmaceutiske industrier understøtter centrifuger sterilitet og produktets renhedsstandarder. Dog positionerer den stigende globale efterspørgsel efter vandbehandling spildevandsapplikationer som den største indtægtsbidrager.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højeffektive Fast–Væske Separationer på Tværs af Procesindustrier

Industrielle centrifuger drager fordel af den stigende efterspørgsel efter højtydende separationsteknologier på tværs af kemikalie-, farmaceutiske, fødevareforarbejdnings- og spildevandsbehandlingsindustrier. Virksomheder prioriterer i stigende grad udstyr, der forbedrer gennemløb, reducerer fugtindhold og forbedrer renhed i downstream-processer. Væksten i præcisionsfremstilling, strenge produktkvalitetsnormer og stigende anvendelse af biomasse, polymerer, specialkemikalier og fermenteringsbaserede produkter styrker optagelsen. Miljømæssige mandater tvinger også industrier til at vedtage centrifuger, der minimerer affaldsvolumener og optimerer ressourcegenvinding. Moderne centrifuger tilbyder automatiseret kontrol, vibrationsovervågning og højhastighedsseparation for at understøtte kontinuerlig drift. Efterhånden som industrier investerer i operationel effektivitet, energibesparelser og produktionsskalerbarhed, fremstår centrifuger som essentielle aktiver, der strømliner filtreringstrin, reducerer manuel indgriben og understøtter stabil, gentagelig separationsydelse i krævende forarbejdningsmiljøer.

- For eksempel opererer Alfa Lavals ALDEC G3 dekantercentrifuger, der anvendes i slambehandling, ved skålhastigheder i området 4.000–4.500 o/min og er designet til højt drejningsmoment for at forbedre kagedryhed og energieffektivitet. Flottwegs C-serie dekantere har Simp Drive® til præcis differentiel hastighedskontrol og understøtter faste gennemløb, der, afhængigt af modelstørrelse, når langt over 10.000 kg/t i industrielle separationslinjer.

Udvidelse af spildevandsbehandling og slamstyringsinfrastruktur

Det globale fokus på bæredygtig vandforvaltning, stigende urbanisering og industrielle udledningsregler fremskynder anvendelsen af centrifuger til slamfortykning, afvanding og klaring. Kommunale forsyningsselskaber og industrielle faciliteter anvender dekanter- og diskstakcentrifuger til at reducere slamvolumen, forbedre faststofopsamling og forbedre økonomien i biosolidhåndtering. Overholdelseskrav, der regulerer udledningskvalitet, næringsstoffjernelse og genvinding af genanvendeligt materiale, stimulerer yderligere installation af avancerede centrifugesystemer. Skiftet mod decentraliserede spildevandsbehandlingsanlæg, nul-væske-udledningssystemer og cirkulære vandgenbrugsstrategier styrker markedsefterspørgslen. Industrielle centrifuger tilbyder kompakt installation, kontinuerlig driftsevne og lavere livscyklusomkostninger end konventionelle tørresenge eller filterpresser. Efterhånden som forsyningsselskaber moderniserer forældede spildevandsrammer, spiller centrifuger en central rolle i at opnå driftsmæssig pålidelighed, overholdelse af regler og miljømæssig bæredygtighed.

- For eksempel understøtter Flottwegs C7E dekantercentrifuge, der anvendes i kommunal slambehandling, hydrauliske kapaciteter på op til omkring 160 m³/t til fortykning og omkring 120 m³/t til afvanding, med Simp Drive®-teknologi, der giver automatisk differentiel hastighedskontrol for at opretholde stabil ydeevne under varierende slambetingelser.

Øget automatisering, digital overvågning og vedtagelse af prædiktivt vedligehold

Automatisering og digitalisering styrker betydeligt centrifugeanvendelsen ved at muliggøre præcis proceskontrol, reduceret nedetid og optimering af ydeevne. Moderne centrifuger integrerer PLC-baserede kontrolsystemer, automatiseret føderegulering, drejningsmomentstyring og realtidsvibrationsdiagnostik, der minimerer fejl og øger sikkerheden. Prædiktive vedligeholdelsesplatforme bruger sensorbaseret overvågning og analyse til tidligt at opdage lejeslid, ubalance eller temperaturafvigelser, hvilket muliggør rettidige indgreb. Fjernbetjeningspaneler giver operatører mulighed for at justere parametre og spore separations effektivitet på tværs af flerlinjeanlæg. Industrier, der investerer i Industry 4.0-rammer, adopterer centrifuger med større datagennemsigtighed, forbedret energieffektivitet og intelligente fejlforskningsmuligheder. Disse digitale funktioner forbedrer den samlede udstyrseffektivitet (OEE), reducerer operatørafhængighed og er i overensstemmelse med virksomheders bæredygtighedsmål, hvilket gør automatiserede centrifuger meget foretrukne til storskalige, kontinuerlige behandlingsoperationer.

Nøgletrends & Muligheder

Voksende Skift Mod Kontinuerlig Behandling og Højkapacitets Decanter Systemer

En stor trend, der omformer landskabet for industrielle centrifuger, er den accelererede overgang fra batch til kontinuerlig behandling inden for kemikalier, mineraler, fødevareingredienser og spildevandsbehandlingssektorerne. Højkapacitets decanter centrifuger leverer forudsigelig separations effektivitet, reduceret nedetid og automatiseret faststofudledning, hvilket understøtter døgnåbne industrielle operationer. Efterspørgslen efter skalerbare separationsløsninger driver producenter til at udvikle decantere med højere g-kraft vurderinger, slidbestandige komponenter og optimerede snekkedesign skræddersyet til slibende slurries. Da industrier står over for pres for at øge produktiviteten og sænke driftsudgifterne, intensiveres investeringer i kontinuerlige centrifugelinjer, der integreres problemfrit med opstrøms og nedstrøms automatiseringssystemer. Denne trend åbner muligheder for leverandører, der tilbyder energieffektive drev, modulære layouts og proces-specifik tilpasning.

- For eksempel understøtter ANDRITZ’s A-Series decanter centrifuger brugt i mineral- og kaliumbehandling høje faststofhåndteringskapaciteter, der kan overstige 20.000–30.000 kg/t afhængig af modellen, med slidbestandig wolframkarbid snekkebeskyttelse designet til kontinuerlig drift i slibende slurries. Disse decantere opererer med differentielle hastigheder i det typiske lav-rpm område for at sikre stabil og ensartet faststoftransport

Øgede Muligheder i Bioprocessering, Fermentering og Farmaceutisk Produktion

Biopharmaceutical og fermenteringsbaserede industrier skaber nye muligheder for avancerede centrifugeringsteknologier, der er i stand til skånsom håndtering, aseptisk behandling og højrenheds biomasse separation. Stigningen i efterspørgslen efter biologiske produkter, vacciner, probiotika, enzymer og cellekulturprodukter stimulerer adoptionen af disk-stak og rørformede centrifuger designet til shear-sensitive materialer. Regulatorisk fokus på kontaminationskontrol og produktkonsistens opmuntrer til implementering af hermetiske tætninger, CIP/SIP-aktiverede centrifuger og hygiejnisk rustfrit stål konstruktion. Udvidelsen af kontraktproduktionsorganisationer (CMO’er) og engangs bioprocesseringssystemer skaber efterspørgsel efter fleksible, små-fodaftryk centrifuger, der understøtter hurtig omstilling. Da farmaceutiske pipelines skifter mod komplekse biologiske produkter, ser markedet øget investering i præcisionsseparationssystemer, der er egnede til storskalig fermentering.

- For eksempel bruges GEA Westfalia Separator’s disk-stak enheder i farmaceutiske og bioteknologiske processer til aseptisk væske–faststof separation, og tilbyder selvrensende, steriliserbare skål design og hygiejniske drev for at sikre steril, kontinuerlig klaring af cellekultur høst i renrumsmiljøer.

Stigende Adoption af Energieffektive og Lav-vedligeholdelses Centrifuge Design

Energiforbrug og vedligeholdelsesomkostninger er blevet kritiske beslutningsfaktorer for industrier, der moderniserer separationsinfrastruktur. Dette driver udviklingen af centrifuger udstyret med høj-effektivitets motorer, variable frekvensdrev, optimerede skålgeometrier og lav-slid komponenter. Producenter introducerer design, der reducerer friktionstab, forlænger smøreintervaller og forbedrer rotorens holdbarhed. Muligheder opstår på markeder, der bevæger sig væk fra energikrævende filtrerings- og termiske tørreprocesser, især inden for kemikalier, spildevand og fødevaresektorer. Virksomheder, der vedtager bæredygtighedsmål, søger centrifuger, der minimerer driftsomkostninger, reducerer CO2-aftryk og tilbyder forudsigelig langsigtet pålidelighed. Industrien oplever også øget interesse for eftermontering og serviceopgraderinger, der muliggør modernisering uden fuldstændig systemudskiftning.

Vigtige Udfordringer

Høje Kapitalinvesteringer og Vedligeholdelseskrav

Industrielle centrifuger kræver betydelige kapitaludgifter på grund af deres komplekse mekaniske design, materialer af høj kvalitet og strenge sikkerheds- og pålidelighedskrav. For mindre industrier eller faciliteter med begrænsede budgetter kan de indledende omkostninger begrænse anvendelsen. Vedligeholdelse udgør en yderligere udfordring, da centrifuger kræver rutinemæssig service af lejer, tætninger, skrue-mekanismer og højhastighedsrotorer for at sikre sikker drift. Slidende slurries i minedrift og kemisk behandling fremskynder slid, hvilket øger de langsigtede udgifter. Dygtige teknikere er afgørende for fejlfinding og balanceringsoperationer, men mangel på arbejdskraft kan hindre rettidig service. Disse faktorer gør ejerskab dyrt for organisationer, der mangler robuste driftsbudgetter og tekniske kapaciteter.

Driftskompleksitet og Følsomhed over for Variabilitet i Tilførsel

Centrifugeydelse er stærkt afhængig af tilførselsegenskaber som partikelstørrelsesfordeling, viskositet, faststofkoncentration og temperatur. Variationer i tilførselskvalitet kan reducere separations effektivitet, udløse ubalance eller forårsage udstyrsvibrationer, hvilket fører til uplanlagte nedlukninger. Kontinuerlige systemer kræver især stabile tilførselsforhold for at opretholde optimal gennemstrømning. Operatører skal forstå præcis belastningshåndtering, differentiel hastighedsjustering og momentfluktuationer for at sikre pålidelig drift. Industrier med inkonsistente råmaterialer, såsom minedrift og spildevandsbehandling, står over for større præstationsudfordringer. Denne driftsfølsomhed kræver avanceret overvågning, uddannet personale og streng proceskontrol, som ikke alle faciliteter nemt kan implementere.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 31%, understøttet af stærk industriel automatisering, avancerede spildevandsbehandlingsrammer og omfattende anvendelse i farmaceutiske og bioteknologiske sektorer. USA leder installationer af højkapacitets dekanter- og disk-stack centrifuger drevet af strenge EPA-udledningsnormer og stigende investeringer i bioprocessering. Fødevareproducenter implementerer i stigende grad hygiejniske, højhastighedscentrifuger for at sikre produktkonsistens og overholdelse af regler. Modernisering af olieraffinaderier og kemiske anlæg fremskynder yderligere efterspørgslen. Canada drager fordel af opgraderinger i kommunal spildevandsinfrastruktur og mineoperationer, hvilket styrker regionens stabile behov for holdbare, energieffektive separationssystemer.

Europa

Europa tegner sig for 28% af markedet, drevet af strenge EU-spildevandsdirektiver, stærke kemiske produktionsbaser og avanceret farmaceutisk produktion. Tyskland, Italien og de nordiske lande fører an i anvendelsen på grund af aktive investeringer i slamhåndtering, fermenteringsprocesser og fødevareingrediensrensning. Regionens fokus på energieffektivitet og cirkulær økonomi-principper fremskynder implementeringen af højeffektive dekantere og hermetisk forseglede separatorer. Udvidelse af bioproduktionskapacitet i Belgien og Irland understøtter yderligere efterspørgslen efter højpræcisionscentrifuger. Kontinuerlige teknologiske opgraderinger inden for mejeri, brygning og specialkemikalier styrker Europas position som et nøglemarked for premium, automatiserede centrifugesystemer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har den største markedsandel på 34%, drevet af hurtig industrialisering, udvidelse af kommunale spildevandsprojekter og stærke kemiske og minedriftsektorer i Kina, Indien og Sydøstasien. Massive investeringer i fødevareforarbejdning, farmaceutiske produkter, fermenteringsbaserede industrier og mineraludvinding skaber en robust efterspørgsel efter kontinuerlige, højkapacitetscentrifugesystemer. Kina leder kapacitetsudvidelser, mens Indien accelererer installationer gennem spildevandsreformer og voksende biofarmaceutisk produktion. Øget anvendelse af automatisering og højhastighedsseparationsteknologier styrker markedsindtrængningen. Regionens omkostningsfølsomme industrier opmuntrer også til indkøb af energieffektive, lavvedligeholdelsescentrifuger, hvilket forstærker Asien-Stillehavsområdets dominerende markedsposition.

Latinamerika

Latinamerika repræsenterer 5% af markedet, med efterspørgsel primært drevet af udvidelser af spildevandsbehandling, minedrift og fødevareforarbejdning. Brasilien og Mexico leder adoptionen, da industrier moderniserer slam-håndteringskapaciteter og styrker overholdelsen af miljøudledningsnormer. Minedriftssektoren i Chile og Peru genererer stabil efterspørgsel efter fast-væske-separationsudstyr, der kan håndtere slidende slurries. Vækst i spiselige olier, sukkerforarbejdning og drikkevareproduktion understøtter også brugen af centrifuger. Dog dæmper investeringsbegrænsninger og langsommere industriel modernisering vækstraterne, selvom igangværende infrastrukturforbedringer skaber muligheder for holdbare, højkapacitetscentrifugesystemer.

Mellemøsten & Afrika

Mellemøsten & Afrika har en markedsandel på 2%, understøttet af stigende anvendelse af centrifuger i olieraffinering, afsaltning og spildevandsbehandlingsoperationer. Golf-landene investerer kraftigt i avancerede separationssystemer for at forbedre spildevandskvaliteten og støtte petrokemisk forarbejdning. Minedriftsaktiviteter i Sydafrika og metaludvindingsoperationer i hele regionen bidrager med yderligere efterspørgsel efter robuste, højfaststofcentrifuger. Vandmangel driver anvendelsen af pålidelige slamafvandingsteknologier i kommunale behandlingsanlæg. Selvom industriel diversificering forbliver gradvis, forbedrer langsigtede infrastrukturinvesteringer og miljøoverholdelsesinitiativer løbende centrifugeudrulningen i MEA.

Markedssegmenteringer:

Efter Design

- Horisontale Centrifuger

- Vertikale Centrifuger

Efter Driftsmåde

Efter Industri

- Fødevarer og Drikkevarer

- Farmaceutisk

- Vand og Spildevandsbehandling

- Kemisk

- Metal og Minedrift

- Energi

- Papir og Papirmasse

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for industrielle centrifuger er kendetegnet ved en blanding af globale ingeniørfirmaer og specialiserede producenter af separationsteknologi, der konkurrerer gennem innovation, pålidelig ydeevne og applikationsspecifik tilpasning. Ledende aktører fokuserer på at udvide deres porteføljer af dekanter-, disk-stack- og rørcentrifuger, mens de integrerer automatisering, prædiktivt vedligehold og energieffektive drivsystemer for at styrke differentieringen. Strategiske prioriteter inkluderer udvidelse af globale servicenetværk, forbedring af eftermarkedskapaciteter og investering i modulære, højkapacitetsdesign skræddersyet til spildevandsbehandling, kemikalier, bioprocessering og fødevareindustrier. Virksomheder forfølger i stigende grad partnerskaber med EPC-entreprenører, kommunale forsyningsselskaber og biofarmaceutiske producenter for at få adgang til langsigtede projekter. Konkurrenceintensiteten formes yderligere af den stigende efterspørgsel efter digitale overvågningsplatforme, hvilket opmuntrer leverandører til at integrere IoT-aktiveret diagnostik, vibrationsanalyse og fjernstyringsgrænseflader. Da industrier lægger vægt på bæredygtighed, opnår leverandører, der tilbyder lavere strømforbrug, reduceret vedligeholdelsestid og overlegen faststofhåndteringseffektivitet, en stærkere markedsposition.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Flottweg SE

- GEA Group

- HAUS Centrifuge Technologies

- Alfa Laval AB

- Andritz AG

Seneste Udviklinger

- I juni 2025 (FEW 2025) præsenterede Flottweg sine decanter-, tricanter- og Sedicanter-centrifuger tilpasset til ethanolproduktion og genvinding af højværdige biprodukter ved International Fuel Ethanol Workshop & Expo 2025, hvilket signalerer aktiv produktpositionering mod bioindustribrugsapplikationer.

- I maj 2025 fejrede Flottweg samlingen af sin 16.000. maskine til fast/væske-separation, hvilket markerer en stor produktionsmilepæl i sin historie.

- I marts 2025 indgik GEA et teknologipartnerskab med Rock Tech Lithium Inc. for at levere centrifugebaserede krystallisations- og nul-væske-udledningssystemer (ZLD) til et lithiumkonverteringsanlæg i Guben, Tyskland, og dermed udvide sine centrifugeanvendelser til batterimateriale-behandling/kemisk-energi-sektorer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Design, Driftsmåde, Industri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter højkapacitetsdecanter- og diskstakcentrifuger vil stige, da industrier prioriterer kontinuerlig, automatiseret behandling.

- Adoptionen af energieffektive centrifugedesigns vil accelerere, da producenterne sigter mod lavere energiforbrug og reducerede driftsomkostninger.

- Digitalisering og fjern-diagnostik vil blive standard, med prædiktiv vedligeholdelse, der forbedrer oppetid og aktivpålidelighed.

- Udvidelse af spildevandsbehandling og strengere udledningsnormer vil drive stærk langsigtet efterspørgsel på tværs af kommunale og industrielle faciliteter.

- Biopharmaceutical og fermenteringsindustrier vil i stigende grad bruge specialiserede centrifuger til højrenheds-, skærefølsomme applikationer.

- Mine- og kemisektorerne vil fortsætte med at investere i robuste, slidbestandige centrifuger for at forbedre faststofhåndtering.

- Modulære og skidmonterede enheder vil vinde indpas til decentrale behandlingsanlæg og mobile industrielle operationer.

- Efterspørgslen efter udskiftning og retrofit vil vokse, da faciliteter moderniserer ældre udstyr for effektivitet og automatisering.

- Fremvoksende økonomier vil accelerere centrifugeadoption gennem industriel ekspansion og infrastrukturforbedringer.

- Bæredygtighedsmål vil presse producenter til at udvikle genanvendelige komponenter og lavemissionsproduktionsprocesser.