Markedsoversigt

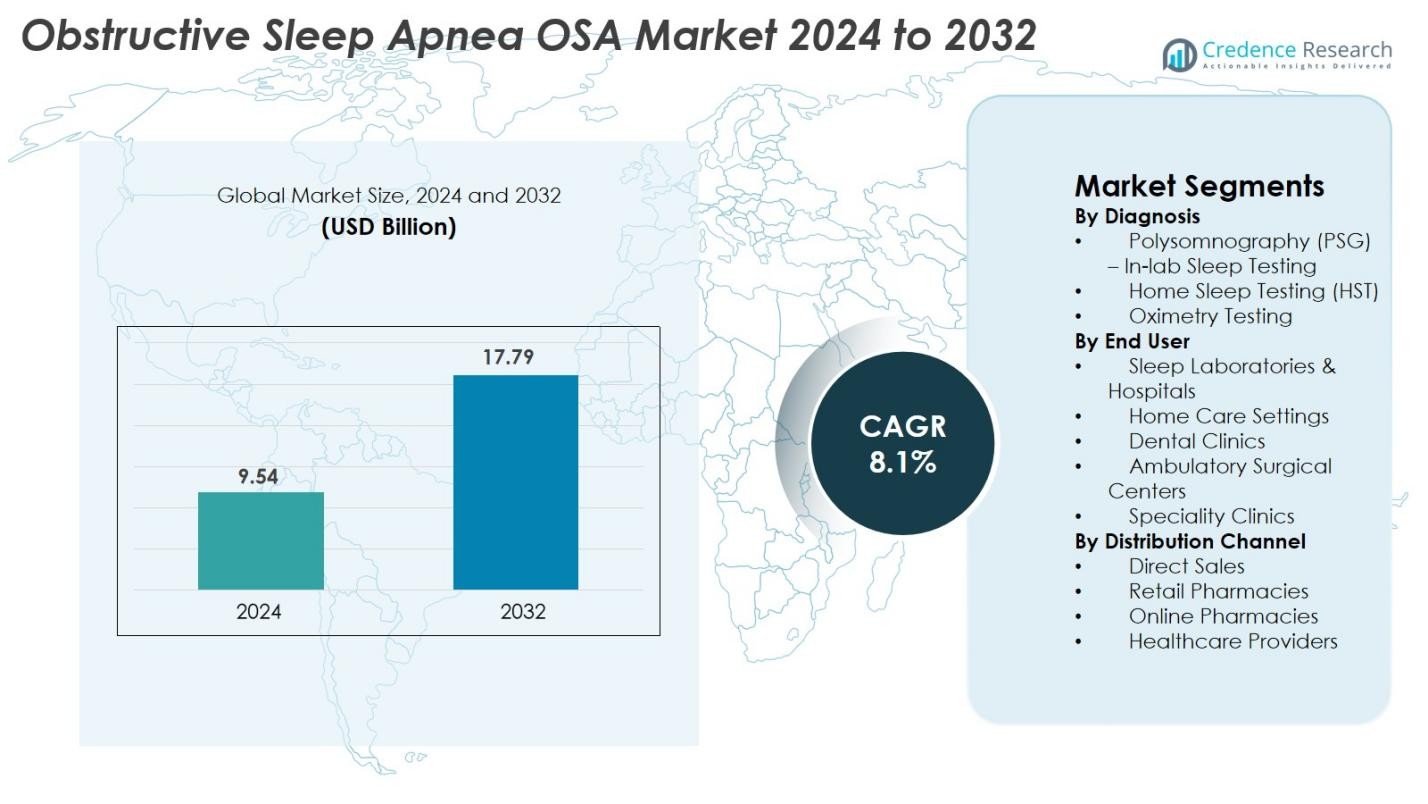

Markedet for Obstruktiv Søvnapnø (OSA) blev vurderet til USD 9,54 milliarder i 2024 og forventes at nå USD 17,79 milliarder i 2032, med en CAGR på 8,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Obstruktiv Søvnapnø (OSA) 2024 |

USD 9,54 milliarder |

| Marked for Obstruktiv Søvnapnø (OSA), CAGR |

8,1% |

| Markedstørrelse for Obstruktiv Søvnapnø (OSA) 2032 |

USD 17,79 milliarder |

Markedet for Obstruktiv Søvnapnø (OSA) drives af et stærkt økosystem af etablerede medicinske udstyrs- og medicinalvirksomheder, herunder ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company og Takeda. Disse aktører leder fremskridt inden for CPAP/APAP-systemer, hjemmetestning af søvn, neurostimulationsterapier og nye farmakologiske løsninger. Regionalt dominerer Nordamerika det globale marked med en 41,6% andel i 2024, understøttet af høje diagnosticeringsrater, stærke refusionsrammer og udbredt anvendelse af tilsluttede søvnterapienheder, hvilket positionerer det som det mest indflydelsesrige knudepunkt for innovation og kommerciel vækst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Obstruktiv Søvnapnø (OSA) blev vurderet til USD 9,54 milliarder i 2024 og forventes at nå USD 17,79 milliarder i 2032, med en CAGR på 8,1% i prognoseperioden.

- Markedsvæksten drives af stigende forekomst af fedme, øget anvendelse af hjemmetestning af søvn og stærk efterspørgsel efter CPAP/APAP-enheder, hvor Polysomnografi (PSG) har den største diagnostiske andel på 46,8%.

- Vigtige tendenser inkluderer hurtig udvidelse af telemedicinbaseret søvnpleje, anvendelse af AI-aktiverede overvågningsplatforme og stigende præference for ikke-CPAP-terapier som orale apparater og neurostimulationssystemer.

- Det konkurrenceprægede landskab ledes af store aktører, herunder ResMed, Philips Respironics, Fisher & Paykel Healthcare, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed og Takeda, som alle fokuserer på tilsluttede enheder og avancerede behandlingsinnovationer.

- Regionalt dominerer Nordamerika med 41,6%, efterfulgt af Europa med 28,4% og Asien-Stillehavet med 21,7%, drevet af stærk diagnostisk infrastruktur, voksende bevidsthed og udvidet adgang til søvnterapiløsninger.

Markedssegmenteringsanalyse

Efter Diagnose

Polysomnografi (PSG) – In-lab Søvntestning havde den dominerende andel på 46,8% i markedet for Obstruktiv Søvnapnø (OSA) i 2024, drevet af dens høje diagnostiske nøjagtighed, multi-parameter overvågningskapaciteter og stærk anvendelse på hospitalbaserede søvncentre. PSG forbliver guldstandarden for bekræftelse af OSA-sværhedsgrad, hvilket understøtter tidlig og præcis diagnose blandt højriskopatienter. Hjemmetestning af søvn (HST) udvider sig hurtigt på grund af voksende præference for bekvemme hjemmeevalueringer og lavere omkostninger, mens oximetri og aktigrafi vinder indpas til indledende screening og overvågning, især i ressourcemæssigt begrænsede omgivelser.

- For eksempel måler ResMeds ApneaLink Air-system op til fem klinisk validerede parametre og har i valideringsstudier vist varierende følsomhed og specificitet afhængigt af den anvendte diagnostiske tærskel.

Efter Slutbruger

Søvnlaboratorier & Hospitaler tegnede sig for den største andel på 52,3% i 2024, understøttet af tilgængeligheden af avanceret diagnostisk infrastruktur, kvalificerede søvnspecialister og integrerede behandlingsveje for moderate til svære OSA-tilfælde. Hospitaler håndterer også høje patientvolumener og komplekse komorbiditeter, hvilket styrker efterspørgslen. Hjemmeplejeindstillinger oplever accelereret vækst, da bærbare CPAP/APAP-enheder, telemonitoreringsløsninger og hjemme-søvntest forbedrer patientkomfort og terapiadhærens. Tandklinikker, ambulante kirurgiske centre og specialklinikker fortsætter med at udvide deres rolle, især i håndteringen af mild og moderat OSA ved brug af orale apparatbehandlinger.

- For eksempel understøtter ResMeds AirSense 11-platform fjernovervågning gennem cloud-forbindelse og har dokumenteret over 2,5 milliarder nætter med patientdatauploads, hvilket forbedrer hjemmebaseret terapistyring.

Efter Distributionskanal

Direkte salg dominerede distributionssegmentet med en markedsandel på 41,5% i 2024, drevet af stærk indkøb fra hospitaler, søvnlaboratorier og store sundhedsnetværk, der foretrækker direkte producentpartnerskaber for enhedens pålidelighed, storkøbspriser og eftersalgsservice. Detailapoteker forbliver en nøglekanal for forbrugsvarer og tilbehør, mens onlineapoteker vinder frem på grund af stigende e-handelsadoption, abonnementsbaserede CPAP-forsyninger og lavere leveringsomkostninger. Sundhedsudbydere styrker yderligere distributionen ved at integrere enhedsudlevering i kliniske arbejdsgange, hvilket sikrer hurtigere adgang til diagnostiske og terapeutiske OSA-løsninger.

Vigtige Vækstdrivere

Stigende Forekomst af Fedme og Aldrende Befolkning

Den stigende globale forekomst af fedme og den hurtige udvidelse af den ældre befolkning fungerer som store vækstacceleratorer for markedet for Obstruktiv Søvnapnø (OSA). Fedme forbliver den stærkeste modificerbare risikofaktor for OSA, med overskydende fedtaflejring, der forårsager luftvejsindsnævring og blødt vævskollaps under søvn. Lande i Nordamerika, Europa og det fremvoksende Asien oplever en stabil stigning i fedmerater, hvilket direkte øger OSA-forekomsten og driver efterspørgslen efter diagnostiske løsninger. Samtidig forventes den globale ældre befolkning at ekspandere betydeligt, hvilket medfører større sårbarhed over for søvnforstyrret vejrtrækning på grund af fysiologiske ændringer, komorbiditeter og reduceret neuromuskulær kontrol. Da disse patientgrupper i stigende grad søger behandling for komplikationer som hjerte-kar-sygdomme og hypertension, fortsætter behovet for CPAP, APAP, BiPAP og orale apparatbehandlinger med at eskalere, hvilket resulterer i vedvarende markedsvækst.

- For eksempel rapporterede ResMed mere end 20 millioner skytilsluttede CPAP- og APAP-enheder i aktiv brug globalt, hvilket muliggør storskala fjernovervågning for patienter med fedme-relateret søvnapnø.

Teknologiske Fremskridt inden for Søvndiagnostik og Terapeutiske Enheder

Teknologisk innovation inden for søvndiagnostik og terapienheder spiller en afgørende rolle i at accelerere markedsvækst, især gennem forbedret nøjagtighed, brugervenlighed og forbedret patientadhærens. Skytilsluttede CPAP- og APAP-enheder, bærbare søvntrackere og avancerede hjemmetestkits til søvn muliggør tidligere opdagelse og kontinuerlig overvågning af OSA. AI-drevne algoritmer understøtter nu automatisk scoring, patientprofilering og personlige terapijusteringer, hvilket gør det muligt for klinikere at levere optimeret, datadrevet pleje. Forbedrede komfortfunktioner, automatisk justerende tryktilstande og mere støjsvage enhedsdesign øger yderligere behandlingsaccept i hjemmeplejeindstillinger. Innovationer som adaptiv servo-ventilation og næste generations bi-niveau systemer udvider terapeutiske muligheder for kompleks søvnapnø, mens smartphone-tilsluttet oximetri og kontaktløse overvågningsværktøjer udvider tilgængeligheden. Efterhånden som digitale sundhedsøkosystemer modnes, transformerer teknologidrevne løsninger kliniske arbejdsgange og styrker det langsigtede perspektiv for OSA-markedet.

- For eksempel demonstrerede Itamar Medicals WatchPAT 300 en apnø–hypopnø indeks korrelation på 0,87 mod laboratoriebaseret polysomnografi i klinisk validering, hvilket understreger evnen af AI-understøttet automatisk scoring til at matche fuld PSG-pålidelighed.

Øget Bevidsthed og Politisk Støtte til Søvnhelse

Styrkelse af offentlig bevidsthed om søvnhelse og udvidelse af politisk støtte er kritiske kræfter, der driver OSA-markedsudvidelse. Globale sundhedsagenturer, medicinske samfund og private organisationer prioriterer uddannelse om søvnforstyrrelser på grund af stigende beviser, der forbinder ubehandlet OSA med hjertekarsygdomme, diabetes, kognitiv svækkelse og arbejdsulykker. Forbedringer i refusion for søvnstudier, CPAP-udstyr og telemonitoreringsprogrammer reducerer patienternes omkostningsbyrder og opmuntrer til tidligere diagnose. Arbejdsmiljøpolitikker inden for transport, luftfart og industrielle sektorer kræver nu screening for søvnforstyrrelser blandt højrisikoarbejdere, hvilket yderligere øger diagnostiske volumener. Den voksende synlighed af søvnhelse gennem sociale medier, wellness-kampagner og godkendelser fra offentlige personer normaliserer enhedsbrug og reducerer stigma. Efterhånden som primære sundhedsnetværk inkorporerer rutinemæssige søvnvurderinger, udvides patientscreeningskanaler, hvilket understøtter øget adoption af OSA-terapier på tværs af globale markeder.

Vigtige Tendenser & Muligheder

Udvidelse af Hjemmebaseret Søvntest og Fjernpatientovervågning

Skiftet mod hjemmebaseret diagnostik og fjernpatientovervågning præsenterer en betydelig mulighed for OSA-markedet. Hjemmebaseret Søvntest (HST) fortsætter med at vinde indpas på grund af dens bekvemmelighed, lavere omkostninger og evne til at nå bredere patientpopulationer sammenlignet med traditionelle søvnlaboratorier. Integration af telemedicin og skytilsluttede overvågningsværktøjer gør det muligt for klinikere at analysere apnøbegivenheder, trykindstillinger og adhærensmålinger eksternt, hvilket muliggør personlige terapijusteringer. Denne model forbedrer patientkomfort, reducerer hospitalsbesøg og understøtter kontinuerlig pleje for kronisk søvnapnøhåndtering. AI-understøttede HST-enheder, smartphone-tilsluttede sensorer og abonnementsbaserede fjernovervågningsprogrammer bliver integrerede komponenter i moderne søvnmedicin. Efterhånden som kliniske retningslinjer i stigende grad anbefaler HST til egnede tilfælde, har producenter stærke muligheder for at innovere i bærbare diagnosesystemer og skyaktiverede terapiplatforme.

- For eksempel, Itamar Medicals WatchPAT ONE, en engangs HST-enhed, transmitterer rå søvndata direkte til skyen og leverer automatiserede AI-scorede rapporter inden for 1–2 minutter efter upload, hvilket fremskynder diagnostiske svartider.

Voksende Adoption af Ikke-CPAP Terapier og Personlige Behandlingsforløb

Den voksende interesse for ikke-CPAP terapier og personlige behandlingsstrategier markerer en transformerende tendens på OSA-markedet. Selvom CPAP forbliver den førende terapi, har overholdelsesudfordringer ført til højere efterspørgsel efter alternativer som mandibulære fremføringsapparater, hypoglossale nervestimulering-implantater, positionsbehandlingsløsninger og livsstilsbaserede interventioner. Oral apparatbehandling vinder indpas i tandklinikker på grund af dens komfort, bærbarhed og effektivitet i håndtering af milde til moderate tilfælde. Fremskridt inden for neurostimulationsteknologi tilbyder en lovende mulighed for CPAP-intolerante patienter, hvilket åbner et hurtigt ekspanderende terapeutisk segment. AI-drevet patientprofilering gør det nu muligt for klinikere at tilpasse behandlingsforløb baseret på anatomisk struktur, symptomernes sværhedsgrad, komorbiditeter og fenotypiske karakteristika. Dette skift mod personlig søvnmedicin omformer produktinnovation og skaber nye markedsmuligheder for diversificerede terapeutiske enheder.

- For eksempel, Inspire Medical Systems’ hypoglossale nervestimulering-implantat fungerer med en sensorledning, der registrerer vejrtrækningsmønstre med en samplingsfrekvens på 40 Hz og leverer målrettede stimuleringimpulser op til 4 volt, hvilket muliggør luftvejspatency hos passende udvalgte patienter.

Vigtige Udfordringer

Lav Patientoverholdelse og Terapi Frafaldsrater

Lav langvarig overholdelse af OSA-terapi, især CPAP-behandling, forbliver en betydelig udfordring, der påvirker markedsindtrængning og kliniske resultater. Mange patienter afbryder terapien på grund af ubehag fra masker, trykintolerance, støj, næsetørhed eller følelser af klaustrofobi. Uden tilstrækkelig uddannelse, opfølgende støtte og tilpasning af enheder kan frafaldsraterne være betydelige, hvilket underminerer behandlingseffektiviteten. Begrænset adfærdscoaching og utilstrækkelig overvågning forværrer yderligere overholdelsesudfordringer. I visse regioner forhindrer manglende refusion for opfølgende tjenester konsekvent patientengagement, hvilket reducerer sandsynligheden for vellykket langvarig terapi. Da ubehandlet OSA øger risikoen for hjerte-kar-sygdomme og kognitiv tilbagegang, er forbedring af overholdelse gennem ergonomisk enhedsdesign, telemonitoreringsplatforme og personlige patientstøtteprogrammer afgørende for at overvinde denne udfordring.

Høje Omkostninger ved Avancerede Diagnostiske og Terapeutiske Systemer

De høje omkostninger ved diagnostiske og terapeutiske systemer fortsætter med at begrænse udbredt adoption, især i udviklings- og underforsynede markeder. In-lab polysomnografi forbliver dyrt på grund af specialiseret udstyr, uddannet personale og krav til natlig overvågning. Avancerede terapeutiske systemer som APAP, BiPAP og neurostimulering-implantater har premiumpriser, hvilket begrænser tilgængeligheden for uforsikrede eller underforsikrede befolkninger. Mange regioner mangler omfattende refusionsrammer, hvilket tvinger patienter til at bære fulde egenudgifter til diagnostik, masker, slanger og udskiftningstilbehør. Denne økonomiske byrde forsinker diagnosen og reducerer behandlingsoptagelsen, hvilket bidrager til en stor pulje af udiagnosticerede tilfælde. For at udvide markedsrækkevidden skal producenter fokusere på omkostningseffektive hjemmebaserede diagnostik, overkommelige CPAP-modeller, abonnementsplaner og skalerbare telehealth-drevne søvnhåndteringsprogrammer.

Regional Analyse

Nordamerika

Nordamerika havde den største andel på 41,6% af markedet for Obstruktiv Søvnapnø (OSA) i 2024, drevet af stærk adoption af avanceret søvndiagnostik, høj forekomst af fedme og et veletableret netværk af søvnlaboratorier. USA leder den regionale vækst på grund af udbredt forsikringsdækning for polysomnografi, CPAP-terapier og telemonitoreringsløsninger. Stærke oplysningsprogrammer, gunstige refusionspolitikker og stigende adoption af hjemmetests understøtter vedvarende vækst. Udvidelse af digital sundhedsinfrastruktur og tilstedeværelsen af førende enhedsproducenter styrker yderligere Nordamerikas dominerende position i det globale OSA-landskab.

Europa

Europa tegnede sig for 28,4% af det globale OSA-marked i 2024, understøttet af stigende klinisk bevidsthed, aldrende demografi og udbredt adoption af ikke-CPAP-terapier såsom orale apparater. Tyskland, Storbritannien og Frankrig leder den regionale efterspørgsel, støttet af stærke sundhedsudgifter og strukturerede diagnostiske veje. Regeringsstøttede screeningsprogrammer og fremskridt inden for søvnmedicin bidrager til tidlig opdagelse. Øget brug af bærbare overvågningssystemer og digitale overholdelsesværktøjer forbedrer behandlingsadhærens i hele Europa. Voksende samarbejde mellem søvnklinikker, tandlægepraksis og ØNH-specialister styrker fortsat markedsindtrængen i vigtige europæiske lande.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede 21,7% af OSA-markedet i 2024 og repræsenterer den hurtigst voksende region, drevet af stigende fedmerater, hurtig urbanisering og øget bevidsthed om søvnforstyrrelser. Lande som Kina, Japan, Sydkorea og Indien oplever stærk efterspørgsel efter omkostningseffektive hjemmetests og CPAP-enheder. Udvidelse af sundhedsinfrastruktur, forbedring af refusionsrammer og fremkomsten af søvnklinikker understøtter markedsudvidelsen. Voksende adoption af telehealth og digitale overvågningsløsninger forbedrer tilgængeligheden i fjerntliggende områder. Da regionale regeringer prioriterer kronisk sygdomshåndtering, forbliver APAC et højpotentiale marked for diagnostiske og terapeutiske OSA-enheder.

Latinamerika

Latinamerika havde en andel på 5,3% af OSA-markedet i 2024, med vækst drevet af stigende fedmeforekomst, øget anerkendelse af søvnrelaterede lidelser og udvidet adgang til søvndiagnostik. Brasilien og Mexico dominerer markedsdemanden på grund af forbedrede sundhedssystemer og voksende investeringer fra den private sektor i søvnmedicin. Adoption af CPAP og bærbare søvntest-enheder fortsætter med at stige, efterhånden som oplysningskampagner udvides. Dog begrænser begrænset refusion og omkostningsbegrænsninger storskala adoption. På trods af disse barrierer præsenterer stigende telemedicinpenetration og partnerskaber med internationale producenter stærke muligheder for regional markedsudvidelse.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for 3,0% af OSA-markedet i 2024, understøttet af stigende screeningsinitiativer, stigende livsstilsrelaterede risikofaktorer og udvidelse af hospitalsinfrastruktur i Golf-landene. Saudi-Arabien og UAE leder adoptionen på grund af høj bevidsthed og investeringer i avancerede diagnostiske teknologier. I modsætning hertil står Afrika over for udfordringer relateret til overkommelighed, begrænsede søvnlaboratorier og lav bevidsthed. Dog forbedrer stigende tilgængelighed af lavpris-CPAP-systemer, mobile sundhedsplatforme og regeringsledede programmer for kroniske sygdomme gradvist diagnose- og behandlingsraterne, hvilket positionerer MEA for stabil langsigtet vækst.

Markedssegmenteringer

Efter Diagnose

- Polysomnografi (PSG) – Søvntest i laboratoriet

- Hjemmesøvntest (HST)

- Oksimetritest

Efter Slutbruger

- Søvnlaboratorier & Hospitaler

- Hjemmeplejeindstillinger

- Tandklinikker

- Ambulante Kirurgiske Centre

- Specialklinikker

Efter Distributionskanal

- Direkte Salg

- Detailapoteker

- Online Apoteker

- Sundhedsudbydere

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for Obstruktiv Søvnapnø (OSA) er præget af stærk deltagelse fra globale producenter af medicinsk udstyr, farmaceutiske virksomheder og nye digitale sundhedsinnovatører. Ledende aktører som ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company og Takeda fokuserer på at udvide deres porteføljer gennem avancerede diagnosesystemer, cloud-forbundne CPAP/APAP-enheder og næste generations farmaceutiske terapier. Virksomheder investerer i stigende grad i AI-aktiveret søvnovervågning, fjernpatienthåndteringsplatforme og ergonomiske grænsefladedesigns for at forbedre overholdelse og patientkomfort. Strategiske samarbejder med søvnklinikker, hospitaler og digitale terapeutiske udbydere accelererer produktadoption på tværs af hjemmepleje og kliniske indstillinger. Derudover udforsker nye aktører ikke-CPAP-alternativer som neurostimulationsimplantater og orale apparatterapier, hvilket intensiverer konkurrencen og driver kontinuerlig innovation på det globale OSA-marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juni 2025 præsenterede ResMed Inc. ny forskning og udvidede sin portefølje af hjemmebaserede testløsninger til OSA-diagnose og behandling ved SLEEP 2025.

- I juni 2025 afsluttede Vivos Therapeutics, Inc. opkøbet af The Sleep Center of Nevada, hvilket tilføjede OSA-diagnoseindtægter og behandlingskapacitet til sin portefølje.

- I april 2025 annoncerede Samsung Electronics Co., Ltd. et samarbejde med Stanford Medicine for at fremme sin søvnapnø-detekteringsfunktion (på Galaxy Watch) til proaktiv pleje og AI-aktiveret overvågning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Diagnose, Slutbruger, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil opleve stærk vækst, da bevidstheden om søvnforstyrrelser øges i både udviklede og nye regioner.

- Adoptionen af hjemmetest for søvn vil stige betydeligt, understøttet af telehealth-integration og forbedret diagnostisk nøjagtighed.

- CPAP- og APAP-enheder vil fortsat dominere terapibrug, drevet af fremskridt inden for komfort, tilslutning og autojusterende teknologi.

- Ikke-CPAP-alternativer som orale apparater og neurostimuleringsimplantater vil opnå bredere accept blandt CPAP-intolerante patienter.

- AI-drevet søvnovervågning og forudsigende analyse vil forbedre personlig behandling og langvarig patientadhærens.

- Digitale sundhedsplatforme vil udvide fjernovervågningsmulighederne, forbedre terapieresultater og klinisk opfølgning.

- Producenter vil investere i letvægts, ergonomiske maskedesigns for at reducere frafaldsprocenter og forbedre overholdelse.

- Vækst i fedme og aldrende befolkninger vil opretholde langsigtet markedsbehov for diagnostiske og terapeutiske løsninger.

- Fremvoksende markeder vil vise accelereret adoption, efterhånden som sundhedsinfrastruktur og refusionsrammer forbedres.

- Strategiske samarbejder mellem søvnklinikker, hospitaler og enhedsvirksomheder vil styrke global adgang til avancerede OSA-behandlinger.