Markedsoversigt

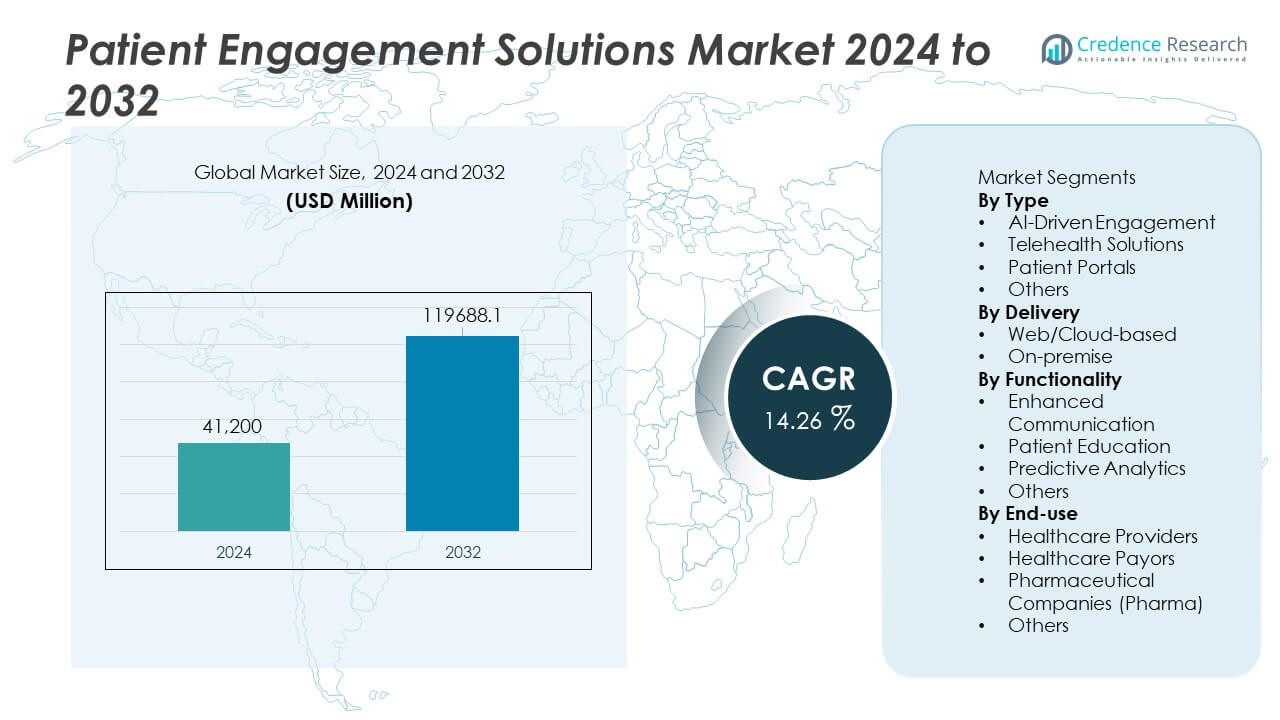

Markedet for Patient Engagement Solutions blev vurderet til USD 41.200 millioner i 2024 og forventes at nå USD 119.688,1 millioner i 2032, med en CAGR på 14,26% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Patient Engagement Solutions 2024 |

USD 41.200 Millioner |

| Markedet for Patient Engagement Solutions, CAGR |

14,26% |

| Markedets Størrelse for Patient Engagement Solutions 2032 |

USD 119.688,1 Millioner |

Markedet for Patient Engagement Solutions drives af store aktører, herunder Experian Information Solutions, Cerner Corporation (Oracle), CPSI, ResMed, Epic Systems Corporation, Klara Technologies, McKesson Corporation, Allscripts Healthcare, NextGen Healthcare og Koninklijke Philips N.V. Disse virksomheder fremmer AI-aktiverede kommunikationsværktøjer, integrerede patientportaler, telehealth-platforme og forudsigende analyssystemer, der forbedrer kontinuiteten i plejen og patienttilfredsheden. Nordamerika fører markedet med 43% andel, understøttet af stærk digital infrastruktur og høj adoption af fjernplejeteknologier. Europa følger med 28% andel, drevet af patientcentrerede sundhedsinitiativer, mens Asien og Stillehavsområdet har 22% andel på grund af stigende digitalisering og udvidende cloud-baserede sundhedsplatforme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Patient Engagement Solutions nåede USD 41.200 millioner i 2024 og vil vokse med en CAGR på 14,26% gennem 2032.

- Efterspørgslen stiger, da sundhedssystemer adopterer AI-drevne engagementværktøjer og telehealth-platforme, hvor AI-ledede løsninger har 38% andel på grund af stærke personaliserings- og automatiseringsmuligheder.

- Mobile-first platforme, forudsigende analyser og integrerede kommunikationssystemer former store tendenser, da udbydere forbedrer arbejdsgangeffektivitet og patientoplevelse.

- Konkurrencen styrkes, da førende virksomheder investerer i interoperabilitet, cloud-baseret implementering og digital innovation, mens de navigerer i udfordringer forbundet med datasikkerhed, integrationsbarrierer og overholdelseskrav.

- Nordamerika fører med 43% andel, Europa følger med 28%, og Asien og Stillehavsområdet har 22%, understøttet af udvidende digital sundhedsadoption, stærk telehealth-vækst og stigende efterspørgsel efter fjernpleje-engagementværktøjer på tværs af forskellige patientpopulationer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Type

AI-drevet engagement leder segmentet med 38% andel, drevet af stigende efterspørgsel efter personlig pleje, automatiseret support og beslutningsstøtte i realtid. Sundhedsudbydere adopterer AI-værktøjer for at forbedre patientkommunikation, øge triage-effektivitet og forudsige plejebehov baseret på adfærdsmæssige og kliniske mønstre. Telehealth-løsninger følger, da virtuelle konsultationer vinder frem, især til overvågning af kroniske sygdomme og opfølgende pleje på afstand. Patientportaler fortsætter med at udvide sig, da hospitaler styrker digital adgang til journaler og aftaler. AI’s dominans afspejler dets stærke evne til at automatisere arbejdsgange, forbedre tilfredshed og understøtte kontinuerlig engagement på tværs af forskellige plejeindstillinger.

- For eksempel udvidede Epic Systems sin AI-drevne kliniske beslutningsstøtte ved at integrere sin “Sepsis Model”, som evaluerer adskillige kliniske variabler og leverer risikoscorer inden for få øjeblikke efter dataindtastning. Modellens tilsigtede formål er at forbedre tidlige detektionsresultater inden for sundhedssystemer, der bruger Epic EHR.

Efter Levering

Web- og cloud-baserede platforme dominerer leveringssegmentet med 72% andel, understøttet af hurtig digital transformation på tværs af sundhedssystemer og stigende efterspørgsel efter skalerbare, omkostningseffektive implementeringsmodeller. Cloud-baserede patientengagementværktøjer muliggør nem integration med elektroniske sundhedsjournaler, mobilapplikationer og fjernovervågningsenheder. De tilbyder stærk fleksibilitet, adgang til data i realtid og lavere IT-vedligeholdelseskrav, hvilket gør dem foretrukne for både store sundhedsnetværk og klinikker. On-premise-løsninger bevarer relevans i faciliteter, der kræver streng datalokalisering eller forbedret tilpasning. Cloud-lederskab styrkes, da sundhedsorganisationer prioriterer interoperabilitet, fjernadgang og hurtig implementering.

- For eksempel udvidede Philips HealthSuite Platform sin cloud-kapacitet til at understøtte over 100 millioner tilsluttede medicinske enheder og administrere mere end 15 petabyte kliniske data gennem sikker cloud-hosting. Platformen muliggør fjernovervågningsarbejdsgange, der bruges i over 30 lande, og understøtter patientengagement i realtid og klinikerdashboards.

Efter Funktionalitet

Forbedret kommunikation har den førende andel på 44%, drevet af voksende adoption af digital messaging, automatiserede påmindelser og virtuelle plejeinteraktioner, der styrker patient-udbyder koordination. Hospitaler og klinikker stoler på kommunikationsplatforme for at reducere udeblevne aftaler, forbedre kontinuitet i pleje og øge patienttilfredshed. Patientuddannelsesværktøjer vokser støt, da personlige læringsmoduler understøtter håndtering af kroniske tilstande og behandlingsadhærens. Prædiktiv analyse udvides, da udbydere bruger AI-indblik til at identificere risikomønstre, forudsige indlæggelser og understøtte forebyggende plejestrategier. Dominansen af forbedret kommunikation afspejler dens grundlæggende rolle i at forbedre engagementresultater og strømline sundhedssystemets arbejdsgange.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Personlig og Tilgængelig Pleje

Sundhedssystemer adopterer i stigende grad patientengagementløsninger for at levere personlige oplevelser, forbedre tilgængelighed og understøtte kontinuerlig pleje. Digitale platforme muliggør skræddersyet kommunikation, adfærdssporing og behandlingspåmindelser, der forbedrer adhærens og kliniske resultater. Stigende forekomst af kroniske sygdomme accelererer adoption, da patienter søger værktøjer, der forenkler langtidsstyring af tilstande. Udbydere stoler på engagementløsninger for at reducere genindlæggelser, forbedre tilfredshedsscorer og strømline plejeprocesser. Da forbrugere forventer problemfri digitale interaktioner, vokser efterspørgslen efter platforme, der leverer personlig support på tværs af web, mobil og AI-drevne grænseflader.

- For eksempel implementerede Kaiser Permanente AI-aktiveret teknologi, der hjælper læger med klinisk beslutningstagning og strømliner arbejdsgange for et stort antal medlemmer gennem deres integrerede system.

Udvidelse af Telehealth og Fjernplejemodeller

Adoptionen af telehealth accelererer behovet for avancerede engagementværktøjer, der understøtter virtuelle konsultationer, fjernovervågning og digital opfølgende pleje. Disse løsninger hjælper udbydere med at udvide rækkevidden, reducere kliniske byrder og forbedre patientkomfort. Vækst i hjemmebaseret pleje, især for kroniske og aldrende befolkninger, øger efterspørgslen efter integrerede kommunikations-, uddannelses- og overvågningssystemer. Engagementplatforme forbedrer kontinuiteten i plejen ved at muliggøre realtidsdatadeling og rettidig intervention. Efterhånden som hybride plejemodeller bliver standard, forbliver digitalt engagement essentielt for at forbedre resultater og reducere sundhedsomkostninger.

- For eksempel udvidede Teladoc Health sit fjernovervågningsprogram for at understøtte en række tilsluttede enheder, der sporer tilstande som diabetes og hypertension.

Øget Integration af AI og Prædiktiv Analyse

AI-drevne engagementværktøjer transformerer plejelevering gennem intelligent automatisering, risikoforudsigelse og personlige anbefalinger. Prædiktiv analyse hjælper udbydere med at identificere højrisikopatienter, forudsige sygdomsprogression og skræddersy interventioner. Automatiseret chat, stemmeassistenter og symptomtjekværktøjer forbedrer operationel effektivitet og reducerer udbyderens arbejdsbyrde. AI-drevne indsigter forbedrer plejekoordination og understøtter proaktiv beslutningstagning. Efterhånden som sundhedssystemer skifter mod datadrevne tilgange, vokser efterspørgslen efter avancerede analysetjenester, hvilket styrker deres rolle i at forbedre engagementkvalitet og klinisk effektivitet.

Vigtige Tendenser & Muligheder

Vækst i Mobile-First Engagement og Forbrugercentrerede Platforme

Sundhedsudbydere adopterer i stigende grad mobile-first platforme, der tilbyder nem adgang til aftaler, medicinpåmindelser og uddannelsesindhold. Forbrugere søger intuitive, app-baserede løsninger, der understøtter selvforvaltning og forbedrer kommunikationen med plejeteam. Integration af bærbare data udvider mulighederne for kontinuerlig overvågning og personlig vejledning. Brugervenlige digitale værktøjer forbedrer også overholdelse og giver patienter mulighed for at deltage aktivt i deres pleje. Efterhånden som digital læsefærdighed stiger globalt, bliver mobil engagement en stor mulighed for virksomheder, der leverer fleksible, patientcentrerede løsninger.

- For eksempel udvidede MyChart af Epic sin mobile funktionalitet for at understøtte aktive patientkonti, der tilbyder sikker messaging, telehealth og medicinpåmindelser. Appen integrerer data fra en bred vifte af bærbare enhedsplatforme, hvilket muliggør kontinuerlig sporing af skridt, hjertefrekvens og søvnmønstre.

Adoption af Forbundne Økosystemer og Integrerede Sundhedsplatforme

Sundhedsorganisationer investerer i integrerede systemer, der forbinder EHR’er, telehealth-tjenester, fjernovervågning og patientvendte applikationer. Disse økosystemer understøtter problemfri dataudveksling, forbedrer arbejdsgangsautomatisering og forenkler kommunikationen mellem udbydere og patienter. Mulighederne vokser for leverandører, der tilbyder interoperabilitet, intelligente dashboards og tilpasselige engagementrammer. Integrerede platforme hjælper med at reducere fragmentering, forbedre gennemsigtighed og understøtte værdibaserede plejeinitiativer. Efterhånden som sundhedssystemer prioriterer en samlet digital infrastruktur, får integrerede engagementplatforme stærk markedsmomentum.

- For eksempel udvidede Oracle Health (Cerner) sit integrerede økosystem ved at muliggøre udveksling af kliniske journaler gennem sit interoperabilitetsnetværk. Platformen forbinder nu mange sundhedsfaciliteter på tværs af globale markeder.

Vigtige Udfordringer

Databeskyttelse, Sikkerhed og Regulatorisk Overholdelse

Patientengagementsløsninger håndterer følsomme personlige og medicinske data, hvilket skaber store bekymringer omkring privatliv, cybersikkerhed og overholdelse. Sundhedsudbydere skal følge strenge regler for datalagring, adgang og transmission. Brud eller misbrug af patientinformation underminerer tillid og begrænser anvendelse. Leverandører skal investere kraftigt i kryptering, autentificering og sikre cloud-arkitekturer for at opfylde regulatoriske standarder. At sikre konsekvent overholdelse på tværs af globale regioner tilføjer yderligere operationel kompleksitet.

Integrationsbarrierer og Teknologiadoptionskløfter

Mange sundhedsorganisationer står over for udfordringer med at integrere nye engagementplatforme med eksisterende EHR’er, telehealth-systemer og ældre arbejdsgange. Begrænset teknisk ekspertise og ressourcebegrænsninger forsinker implementeringen, især i små og mellemstore faciliteter. Adoptionskløfter opstår, når systemer mangler interoperabilitet eller kræver omfattende tilpasning. Disse udfordringer hindrer problemfri arbejdsgangsadoption og reducerer effektiviteten af digitale engagementstrategier. Leverandører skal adressere integrationsenkelhed og brugeruddannelse for at forbedre adoptionsrater på tværs af forskellige sundhedsmiljøer.

Regional Analyse

Nordamerika

Nordamerika leder markedet for Patientengagementsløsninger med en andel på 43%, drevet af stærk digital sundhedsadoption, avanceret sundhedsinfrastruktur og høj investering i AI-drevne platforme. Udbydere prioriterer telehealth, mobilapps og prædiktiv analyse for at forbedre patientresultater og reducere operationelle byrder. Regionen drager fordel af gunstige refusionsrammer, stigende forekomst af kroniske sygdomme og udbredt brug af elektroniske patientjournaler. Store sundhedssystemer integrerer engagementværktøjer for at støtte værdibaseret pleje og forbedre patientoplevelsen. Stærk innovation fra teknologileverandører og kontinuerlig regulatorisk støtte styrker Nordamerikas dominerende position.

Europa

Europa har en andel på 28%, støttet af stigende fokus på patientcentreret pleje, digitale transformationsinitiativer og grænseoverskridende sundhedsdataintegration. Regeringer opmuntrer til adoption af telehealth og patientkommunikationsværktøjer for at forbedre kontinuiteten i plejen og reducere systembelastningen. Stigende aldrende befolkninger og kroniske sygdomsrater styrker yderligere efterspørgslen efter digital uddannelse og fjernovervågningsløsninger. Hospitaler integrerer patientportaler og automatiserede kommunikationsplatforme for at forbedre engagementet og reducere undgåelige genindlæggelser. Regionens strenge databeskyttelsesregler fremmer sikre, overholdende systemer, mens igangværende modernisering af sundhedsvæsenet understøtter udvidelsen af digitale engagementværktøjer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for en andel på 22%, og fremstår som et hurtigt voksende marked drevet af hurtig digitalisering, stigende brug af telehealth og stigende sundhedsinvesteringer på tværs af Kina, Indien, Japan og Sydøstasien. Stigende smartphone-penetration og øget bevidsthed om digitale sundhedsværktøjer styrker adoptionen af mobilbaserede engagementplatforme. Sundhedsudbydere implementerer cloud-baserede systemer for at håndtere store patientpopulationer og strømline servicelevering. Regeringsinitiativer, der fremmer digital sundhed og kronisk sygdomshåndtering, fremskynder væksten. Efterhånden som sundhedsinfrastrukturen moderniseres, bliver Asien og Stillehavsområdet et stærkt knudepunkt for skalerbare patientengagementsteknologier.

Latinamerika

Latinamerika har en andel på 5%, understøttet af stigende efterspørgsel efter telemedicin, mobile sundhedsapps og værktøjer til patientuddannelse, især i Brasilien og Mexico. Sundhedsudbydere adopterer digitale platforme for at forbedre adgangen i underforsynede regioner og reducere byrderne i kliniske arbejdsgange. Økonomiske begrænsninger bremser hurtig adoption, men stigende private investeringer og reformer inden for digital sundhed øger markedspotentialet. Udbydere stoler på webbaserede engagementværktøjer til at støtte kronisk sygdomshåndtering og fjernkonsultationer. Voksende digital læsefærdighed og udvidelse af cloud-infrastruktur bidrager til gradvis markedsudvidelse.

Mellemøsten & Afrika

Mellemøsten & Afrika står for en andel på 2%, drevet af ekspanderende digitale sundhedsinitiativer i Golf-landene og stigende interesse for AI-aktiverede værktøjer til patientkommunikation. Rigere nationer som UAE og Saudi-Arabien leder adoptionen på grund af stærke investeringer i smart sundhedsinfrastruktur. Nye afrikanske markeder adopterer engagementplatforme i et langsommere tempo på grund af ressourcebegrænsninger, men drager fordel af voksende telemedicinprogrammer. Øget fokus på forebyggende pleje, fjernovervågning og patientuddannelse understøtter stabil efterspørgsel. Løbende modernisering af sundhedsvæsenet og programmer for digital transformation skaber langsigtede vækstmuligheder.

Markedssegmenteringer:

Efter Type

- AI-drevet Engagement

- Telemedicinske Løsninger

- Patientportaler

- Andre

Efter Levering

- Web/Cloud-baseret

- On-premise

Efter Funktionalitet

- Forbedret Kommunikation

- Patientuddannelse

- Prædiktiv Analyse

- Andre

Efter Slutbrug

- Sundhedsudbydere

- Sundhedsbetalere

- Farmaceutiske Virksomheder (Pharma)

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Patient Engagement Solutions drives af nøgleaktører som Experian Information Solutions, Inc., Cerner Corporation (Oracle), CPSI, Ltd., ResMed, Epic Systems Corporation, Klara Technologies, Inc., McKesson Corporation, Allscripts Healthcare, LLC, NextGen Healthcare, Inc., og Koninklijke Philips N.V. Disse virksomheder fokuserer på at levere avancerede digitale platforme, der understøtter kommunikation, fjernovervågning, AI-drevet engagement og integreret plejehåndtering. Konkurrencen intensiveres, da leverandører forbedrer interoperabilitet med EHR’er, udvider mobile kapaciteter og investerer i prædiktiv analyse for at forbedre patientresultater. Strategiske partnerskaber med hospitaler, betalere og telemedicinudbydere styrker markedspositionen og fremskynder innovation. Virksomheder prioriterer også datasikkerhed, brugeroplevelse og skalerbare cloud-baserede arkitekturer for at imødekomme den stigende efterspørgsel efter fleksible digitale sundhedsøkosystemer. Efterhånden som sundhedssystemer skifter mod værdibaseret pleje, opnår virksomheder, der tilbyder omfattende, integrerede engagementløsninger med stærke analytiske kapaciteter, en betydelig konkurrencefordel.

Nøglespilleranalyse

- Experian Information Solutions, Inc.

- Cerner Corporation (Oracle)

- CPSI, Ltd.

- ResMed

- Epic Systems Corporation

- Klara Technologies, Inc.

- McKesson Corporation

- Allscripts Healthcare, LLC

- NextGen Healthcare, Inc.

- Koninklijke Philips N.V.

Seneste Udviklinger

- I august 2025 forbedrede Oracle Health sin elektroniske datafangstløsning for at strømline kliniske forsøg ved at tilføje AI-aktiveret EHR-interoperabilitet, forbedret datainsamling og sikkerhedsintegration — kapaciteter, der understøtter en eventual ekspansion af patientcentrerede værktøjer og engagement på tværs af pleje- og forskningsmiljøer.

- I april 2025 udgav Experian Information Solutions, Inc. (Experian Health) sin årlige “State of Patient Access 2025” rapport — der viser forbedrede patientadgangsmetrikker og styrker sit fokus på planlægning, indtagelse og betalingsløsninger for at øge patientengagement.

- I oktober 2024 annoncerede Cerner Corporation (Oracle), at dets moderselskab Oracle Health planlægger at lancere en næste-generations EHR i 2025 med indlejret cloud, AI og analyse — et skridt, der forventes at styrke patientengagementkapaciteter via smartere og mere integrerede sundhedsregistre værktøjer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Levering, Funktionalitet, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- AI-drevne engagementværktøjer vil udvide sig, da personalisering bliver central i patientpleje.

- Telehealth-baseret interaktion vil stige, da hybride plejemodeller bliver standard.

- Mobile-første platforme vil dominere på grund af stigende patientefterspørgsel efter bekvem digital adgang.

- Prædiktiv analyse vil styrke tidlig risikodetektion og målrettet intervention.

- Integration med bærbare enheder vil forbedre kontinuerlig overvågning og engagement.

- Cloud-baseret implementering vil vokse, da udbydere søger skalerbarhed og lavere infrastrukturudgifter.

- Udbydere vil adoptere flere flersprogede og kulturelt adaptive engagementværktøjer.

- Forbedringer i datasikkerhed vil blive essentielle for at opretholde tillid og overholdelse af regler.

- Partnerskaber mellem teknologifirmaer og sundhedssystemer vil fremskynde innovation.

- Fremvoksende markeder vil adoptere digitale engagementløsninger, efterhånden som infrastruktur og digital læsefærdighed forbedres.