Markedsoversigt

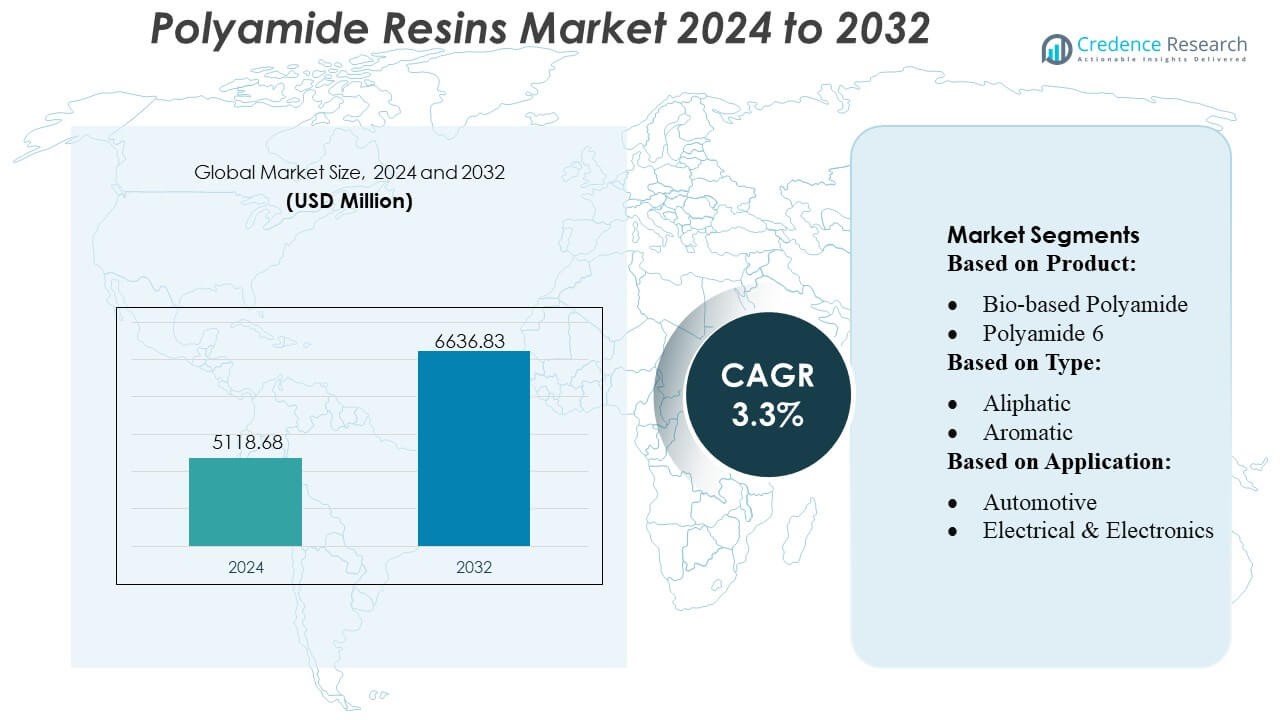

Markedet for polyamidharpikser blev værdiansat til USD 5118,68 millioner i 2024 og forventes at nå USD 6636,83 millioner i 2032, med en CAGR på 3,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for polyamidharpikser Størrelse 2024 |

USD 5118,68 millioner |

| Marked for polyamidharpikser, CAGR |

3,3% |

| Marked for polyamidharpikser Størrelse 2032 |

USD 6636,83 millioner |

Markedet for polyamidharpikser ledes af fremtrædende aktører som BASF SE, Toray Industries, Ascend Performance Materials LLC, Lanxess AG, AdvanSix Inc., Toyobo Co. Ltd., Domo Chemicals, Ashley Polymers Inc., Huntsman Corporation og Ube Industries Ltd. Disse virksomheder fokuserer på innovation, udvikling af højtydende produkter og strategiske udvidelser for at styrke deres globale tilstedeværelse. De leverer avancerede polyamidkvaliteter til bil-, elektronik-, emballage- og industrielle applikationer og udnytter F&U til at forbedre termisk stabilitet, mekanisk styrke og bæredygtighed. Regionalt dominerer Asien-Stillehavsområdet markedet med en 32% andel, drevet af hurtig industrialisering, voksende bil- og elektronikproduktion og øget efterspørgsel i lande som Kina, Indien og Japan. Stærke lokale produktionskapaciteter og udvidet infrastruktur i regionen positionerer Asien-Stillehavsområdet som det hurtigst voksende og mest strategiske marked for leverandører af polyamidharpikser globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for polyamidharpikser blev værdiansat til USD 5118,68 millioner i 2024 og forventes at nå USD 6636,83 millioner i 2032, med en vækst på en CAGR på 3,3% i prognoseperioden.

- Efterspørgslen drives af bil-, elektronik- og emballagesektorerne, hvor højtydende og lette polyamider understøtter avancerede applikationer og bæredygtighedsinitiativer.

- Vigtige tendenser inkluderer vækst i bio-baserede og genanvendelige polyamider, stigende anvendelse i 3D-print og udvikling af nanokompositkvaliteter for forbedret termisk og mekanisk ydeevne.

- Markedet er meget konkurrencepræget, ledet af aktører som BASF SE, Toray Industries, Ascend Performance Materials LLC og Lanxess AG, med fokus på F&U, produktinnovation og strategiske udvidelser.

- Regionalt dominerer Asien-Stillehavsområdet med en 32% andel, understøttet af Kina, Indien og Japan, mens Europa og Nordamerika også har betydelige andele, og produktionen udvides for at imødekomme den voksende industrielle og forbruger efterspørgsel.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkt

Polyamid 6 er det største produktsegment og har over 50% markedsandel. Dens popularitet skyldes stærke mekaniske egenskaber, kemisk resistens og nem bearbejdning, hvilket gør det ideelt til bilindustrien, elektronik og industrielle applikationer. Polyamid 66 følger efter, værdsat for sin høje varmebestandighed og stivhed, anvendt i motorrumsdele og elektriske komponenter. Bio-baserede og specialpolyamider vokser hurtigst på grund af efterspørgslen efter bæredygtige og højtydende materialer inden for luftfart, forbrugsgoder og industrielle applikationer, på trods af at de har en mindre nuværende markedsandel.

- For eksempel har Toyobo udviklet en bio-baseret polyamidharpiks med høj smeltepunkt, der stammer fra ricinusbønner, markedsført under handelsnavnet Vyloamid®, produceret på deres Tsuruga-anlæg med en kapacitet på 1.000 tons om året, hvilket understreger både bæredygtighed og produktionsskalerbarhed.

Efter Type

Alifatiske polyamider dominerer markedet på grund af deres balance mellem styrke, fleksibilitet og kemisk resistens, bredt anvendt i bilindustrien og tekniske plasttyper. Aromatiske polyamider har en mindre andel, men vokser støt, drevet af højtydende applikationer, der kræver fremragende termisk stabilitet og mekanisk styrke, såsom luftfart, elektronik og beskyttelsesmaterialer. Væksten er drevet af efterspørgslen efter holdbare, varmebestandige plasttyper i avancerede industrier.

- For eksempel inkluderer Ascends PA66-portefølje under brandet Vydyne flammehæmmende og sammensatte varianter; deres stjerneproduktlinje Starflam 500 opnår en UL94 V-0 klassificering ved 0,2 mm tykkelse, mens den bevarer PA66’s typiske specifikke styrke og nemme bearbejdning.

Efter Anvendelse

Tekniske plasttyper fører med omkring 58% markedsandel, drevet af efterspørgslen efter lette, stærke komponenter i bilindustrien, elektronik og maskiner. Bilapplikationer følger, da polyamider erstatter metaller i motordele, luftindtagssystemer og EV-komponenter. Elektriske & Elektroniske, Forbrugsgoder, Emballage og Andre applikationer vokser også støt på grund af behovet for varmebestandige, holdbare og kemisk stabile materialer i kabinetter, stik, apparater og emballageløsninger.

Vigtige Vækstdrivere

- Stigende Efterspørgsel i Bil- og Elektronikindustrien

Markedet for polyamidharpikser er betydeligt drevet af stigende efterspørgsel i bil- og elektroniksektorerne på grund af deres overlegne mekaniske styrke, termiske stabilitet og letvægts egenskaber. For eksempel anvendes polyamid 6 og 66 i vid udstrækning i motorkomponenter, stik og huse til elektroniske enheder, hvilket muliggør forbedret holdbarhed og varmebestandighed. Virksomheder som BASF har opskaleret produktionen for at imødekomme disse industrielle krav og producerer årligt over 50.000 tons polyamid i ingeniørkvalitet for at støtte OEM’er i at reducere vægten, samtidig med at de opretholder ydeevne og overholdelse af de skiftende industristandarder.

- For eksempel rapporterer BASF en global årlig kapacitet på omkring 885.000 metriske tons for sine PA6 og PA66 polyamider, hvilket viser en robust forsyningsevne.

- Fremskridt i Højtydende Polyamidformuleringer

Teknologisk innovation i polyamidharpiksformuleringer understøtter væksten ved at tilbyde forbedret termisk stabilitet, kemisk resistens og dimensionel præcision. For eksempel har DSM Engineering Materials udviklet højflydende PA66 kvaliteter, der kan modstå temperaturer op til 280°C, hvilket muliggør anvendelser i krævende bil- og elektriske komponenter. Sådanne fremskridt tillader producenter at erstatte metaldele, forbedre brændstofeffektiviteten i køretøjer og energieffektiviteten i elektronik, hvilket igen accelererer markedsadoptionen.

- For eksempel har Lanxess AG specielt udviklet polyamid-66 forbindelsen Durethan AKV320ZXTS2, der tåler kontinuerlig termisk eksponering op til 230 °C uden termisk-stabiliseringshuller, selv efter 3.000 timers ældning, en evne der gør den egnet til turboladede motorluftkanaler og komponenter under motorhjelmen.

- Udvidelse i Emballage og Forbrugsvarer Anvendelser

Det stigende behov for bæredygtige og højtydende emballagematerialer driver efterspørgslen efter polyamidharpikser. For eksempel anvendes Arkema’s Rilsan® polyamidkvaliteter i stigende grad i fleksibel emballage og fødevarekontaktfilm på grund af deres barriereegenskaber og genanvendelighed, og producerer op til 40.000 tons årligt. Disse anvendelser udnytter materialets modstand mod ilt og fugt, hvilket forlænger produktets holdbarhed og understøtter globale tendenser mod letvægts, holdbar og genanvendelig emballage til forbrugsvarer.

Vigtige Tendenser & Muligheder

- Vækst i Bæredygtige og Bio-baserede Polyamider

Bæredygtighedstendenser skaber muligheder for bio-baserede polyamidharpikser, der reducerer afhængigheden af fossile brændstoffer. For eksempel opnår Evonik’s VESTAMID® Terra, produceret fra ricinusolie, høj mekanisk ydeevne, samtidig med at det reducerer CO2-aftrykket. Denne tendens understøtter adoption i bil-, elektronik- og forbrugsvarer, hvilket skaber en konkurrencefordel for producenter, der kan tilbyde certificerede miljøvenlige løsninger og imødekomme voksende lovgivningsmæssige og forbrugerkrav til bæredygtige materialer.

- For eksempel introducerede AdvanSix 100 % post-industrielle genbrugte (PIR) kvaliteter under sine Aegis® PA6 harpikser og Capran® BOPA film, der genvinder ureaktiveret caprolactam fra affaldsstrømme og genfordeler det i fuldt genanvendt nylon.

- Øget Anvendelse af Polyamid i 3D-print

Additiv fremstilling præsenterer en betydelig mulighed, da polyamidpulvere vinder popularitet i industriel 3D-print på grund af høj trækstyrke, kemisk resistens og termisk stabilitet. For eksempel har EOS udviklet PA12 pulvere med partikelstørrelser på 50–100 µm optimeret til selektiv lasersintring (SLS), hvilket muliggør hurtig prototyping og funktionelle slutbrugsdele. Udvidelsen af 3D-print i bil-, luftfarts- og medicinske industrier forventes at drive en konstant efterspørgsel efter polyamidpulvere af høj kvalitet.

- For eksempel har DOMO’s Sinterline® Technyl® PA6 pulvere designet til Selective Laser Sintering (SLS) muliggjort kontinuerlig produktion af 3D-printede dele til bil- og industrielle anvendelser.

- Integration af Nanoteknologi for Forbedrede Egenskaber

Nanokomposit polyamidharpikser tilbyder forbedret styrke, termisk ledningsevne og barriereydelse, hvilket åbner muligheder i elektronik, bilindustri og emballage. For eksempel har Solvay med succes inkorporeret nanofillers i PA66 matricer, hvilket opnår en 30% forbedring i mekanisk styrke og varmebestandighed. Sådanne innovationer skaber muligheder for højtydende anvendelser, hvilket positionerer polyamider som et alsidigt alternativ til metaller og konventionelle polymerer i avanceret ingeniørarbejde og industrielle anvendelser.

Vigtige Udfordringer

- Volatilitet i Råvarepriser

Produktion af polyamidharpikser er stærkt afhængig af petrokemisk afledte råvarer som caprolactam og adipinsyre, hvilket udsætter producenter for prisvolatilitet. Svingende råvareomkostninger kan påvirke profitmarginer og forstyrre forsyningskæder. For eksempel tvang pludselige stigninger i caprolactampriser på 20–25% i 2024 flere producenter, herunder Lanxess, til at justere produktionsplaner og produktpriser, hvilket fremhæver markedets sårbarhed over for udsving i råolie og mellemliggende kemiske forsyninger.

- Intens Konkurrence og Teknologiske Barrierer

Markedet for polyamidharpikser står over for intens konkurrence fra alternative ingeniørplastik som PBT, PET og højtydende kompositter, der tilbyder sammenlignelige mekaniske og termiske egenskaber. For eksempel reducerer substitution i bil-elektriske komponenter af PBT-blandinger efterspørgslen efter konventionelle PA66-kvaliteter. Derudover kræver udviklingen af avancerede polyamidkvaliteter betydelige investeringer i forskning og udvikling, hvilket skaber barrierer for mindre aktører og udfordrer producenter til kontinuerligt at innovere, samtidig med at de opretholder omkostningseffektivitet og ydeevnestandarder.

Regional Analyse

Nordamerika

Nordamerika har en betydelig andel af markedet for polyamidharpikser, der tegner sig for cirka 25%, drevet af de robuste bil-, elektronik- og emballagesektorer. Høj adoption af polyamider i ingeniørkvalitet i letvægts bilkomponenter og elektronikhuse har øget efterspørgslen. For eksempel har BASF og DuPont udvidet produktionen af PA66 og PA12 for at imødekomme OEM-krav til holdbare, højtemperaturbestandige materialer. Tilstedeværelsen af strenge miljøreguleringer og voksende investeringer i elektriske køretøjer understøtter yderligere markedsvækst og opfordrer producenter til at udvikle højtydende og bæredygtige polyamidløsninger, der er i overensstemmelse med regionale overholdelsesstandarder og forbrugerforventninger.

Europa

Europa repræsenterer et førende marked med en andel på omkring 28%, tilskrevet stærk industriel adoption og avanceret produktionsinfrastruktur. Lande som Tyskland, Frankrig og Italien driver efterspørgslen efter polyamidharpikser i bil-, luftfarts- og industrielle applikationer. For eksempel har DSM og Arkema udviklet højtemperatur PA66-kvaliteter til bil- og elektriske komponenter, der producerer titusindvis af tons årligt. Regionen fokuserer også på biobaserede og genanvendelige polyamider for at opfylde bæredygtighedsmål. Stigende investeringer i letvægtsbiler, miniaturisering af elektronik og vedvarende emballageløsninger fortsætter med at udvide polyamidapplikationer, hvilket positionerer Europa som et teknologisk avanceret og innovationsdrevet marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer polyamidharpiksemarkedet med en markedsandel på omkring 32%, ledet af Kina, Indien og Japan, på grund af hurtig industrialisering, urbanisering og bilproduktion. For eksempel producerer Sinopec og Toray Industries store mængder PA6 og PA66, der overstiger 100.000 tons årligt for at imødekomme industrielle og forbrugerbehov. De voksende elektronik-, emballage- og tekstilsektorer understøtter yderligere adoptionen. Stigende regeringsinitiativer for letvægtsbiler, elektronisk miniaturisering og bæredygtig emballage bidrager til markedsudvidelse. Øgede udenlandske direkte investeringer kombineret med regionale produktionskapaciteter positionerer Asien-Stillehavsområdet som det hurtigst voksende og mest strategiske marked for polyamidharpiksproducenter globalt.

Latinamerika

Latinamerika har en moderat markedsandel på omkring 8%, drevet af efterspørgsel inden for bil-, bygge- og forbrugsvarer. Brasilien og Mexico er de primære bidragydere, hvor producenter i stigende grad anvender polyamidharpikser i holdbare bilkomponenter og elektriske enheder. For eksempel har Braskem opskaleret PA6-produktionen for at levere til regionale OEM’er og industrielle brugere. På trods af økonomisk volatilitet præsenterer infrastrukturudvikling, stigende industrialisering og en voksende elektroniksektor muligheder for markedsvækst. Importafhængighed af højtydende polyamider opmuntrer til lokal produktionsudvidelse, hvilket positionerer Latinamerika som et fremvoksende marked med stabil vækstpotentiale inden for det globale polyamidharpikse landskab.

Mellemøsten & Afrika

Mellemøsten & Afrika står for cirka 7% af det globale polyamidharpiksemarked, drevet af bil-, olie & gas- og byggeapplikationer. Regionen er primært afhængig af import fra Asien og Europa, mens lokale produktionskapaciteter forbliver begrænsede. For eksempel leverer SABIC PA6 og PA66 harpikser på tværs af regionen, der understøtter elektriske, bil- og industrielle applikationer. Stigende industrialisering, ekspanderende bilproduktion i lande som Saudi-Arabien og UAE og stigende efterspørgsel efter holdbare forbrugsvarer forventes at øge regional adoption. Dog forbliver prisfølsomhed og forsyningskædeafhængigheder nøglefaktorer, der påvirker markedsindtrængning.

Markedssegmenteringer:

Efter produkt:

- Biobaseret polyamid

- Polyamid 6

Efter type:

Efter anvendelse:

- Automotive

- Elektrisk & Elektronik

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for polyamidharpikser omfatter aktører som Toyobo Co. Ltd., Ascend Performance Materials LLC, BASF SE, Lanxess AG, AdvanSix Inc., Domo Chemicals, Toray Industries, Inc., Ashley Polymers Inc., Huntsman Corporation, Ube Industries Ltd. Markedet for polyamidharpikser er meget konkurrencepræget, kendetegnet ved kontinuerlig innovation, produktdifferentiering og strategiske investeringer i forskning og udvikling. Virksomheder fokuserer på at udvikle højtydende, lette og varmebestandige polyamidkvaliteter for at imødekomme den stigende efterspørgsel inden for bilindustrien, elektronik, emballage og industrielle applikationer. Udvidelse af produktionskapaciteter, anvendelse af bæredygtige og bio-baserede polyamider samt integration af avancerede teknologier som nanokompositter og 3D-print-kompatible formuleringer er nøglestrategier for at opretholde markedslederskab. Intens konkurrence driver producenter til at optimere forsyningskæder, forbedre produktkvalitet og udvikle skræddersyede løsninger til nye applikationer, hvilket sikrer modstandsdygtighed i et dynamisk marked og understøtter langsigtede vækstmuligheder globalt.

Nøglespilleranalyse

- Toyobo Co. Ltd.

- Ascend Performance Materials LLC

- BASF SE

- Lanxess AG

- AdvanSix Inc.

- Domo Chemicals

- Toray Industries, Inc.

- Ashley Polymers Inc.

- Huntsman Corporation

- Ube Industries Ltd.

Seneste Udviklinger

- I februar 2025 annoncerede Toray Industries en ny dæmpningsnylonharpiks ved hjælp af NANOALLOY-teknologi, der tilbyder overlegen vibrationsabsorption (4x butylgummi), højtemperaturstyrke og bedre formbarhed til elbiler, elektronik og industrielle dele, med henblik på kommerciel anvendelse.

- I januar 2025 udvidede Avient Corporation sin produktion af Nymax REC genanvendt nylon til Istanbul, Tyrkiet, for bedre at betjene kunder i Mellemøsten, og tilbyder højtydende, miljøvenlige materialer (20-100% genanvendt indhold) med sammenlignelig styrke til jomfrunylen, hvilket reducerer transportpåvirkning og understøtter bæredygtighedsmål for industrier, der har brug for holdbare, REACH-kompatible polymerer.

- I juli 2024 lancerede LyondellBasell (LYB) Schulamid ET100, en polyamidforbindelse til bilinteriør som dørkarme, der har høj flydeevne til tyndvæggede dele, god æstetik og potentiale for lettere, malingsfri designs.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter polyamidharpikser vil vokse støt på grund af udvidelse i bil- og elektroniksektorerne.

- Letvægts- og højtydende polyamider vil drive adoptionen i elektriske køretøjer og avanceret elektronik.

- Biobaserede og bæredygtige polyamidkvaliteter vil vinde indpas og understøtte miljøvenlige produktionstendenser.

- Vækst i 3D-print og additiv fremstilling vil skabe nye muligheder for polyamidpulvere.

- Emballage- og forbrugsgodssektorerne vil i stigende grad anvende polyamidharpikser for holdbarhed og barriereegenskaber.

- Nanokomposit- og højtemperatur polyamidkvaliteter vil muliggøre avancerede industrielle anvendelser.

- Regionale produktionskapaciteter vil udvide sig i Asien-Stillehavsområdet for at imødekomme stigende industriel efterspørgsel.

- Forskning og udvikling vil fokusere på at forbedre mekaniske, termiske og kemiske modstandsegenskaber.

- Industrispillere vil forfølge strategiske samarbejder og joint ventures for at forbedre markedsdækningen.

- Regulatorisk og miljømæssig overholdelse vil forme produktudvikling og drive bæredygtige innovationer.