Markedsoversigt

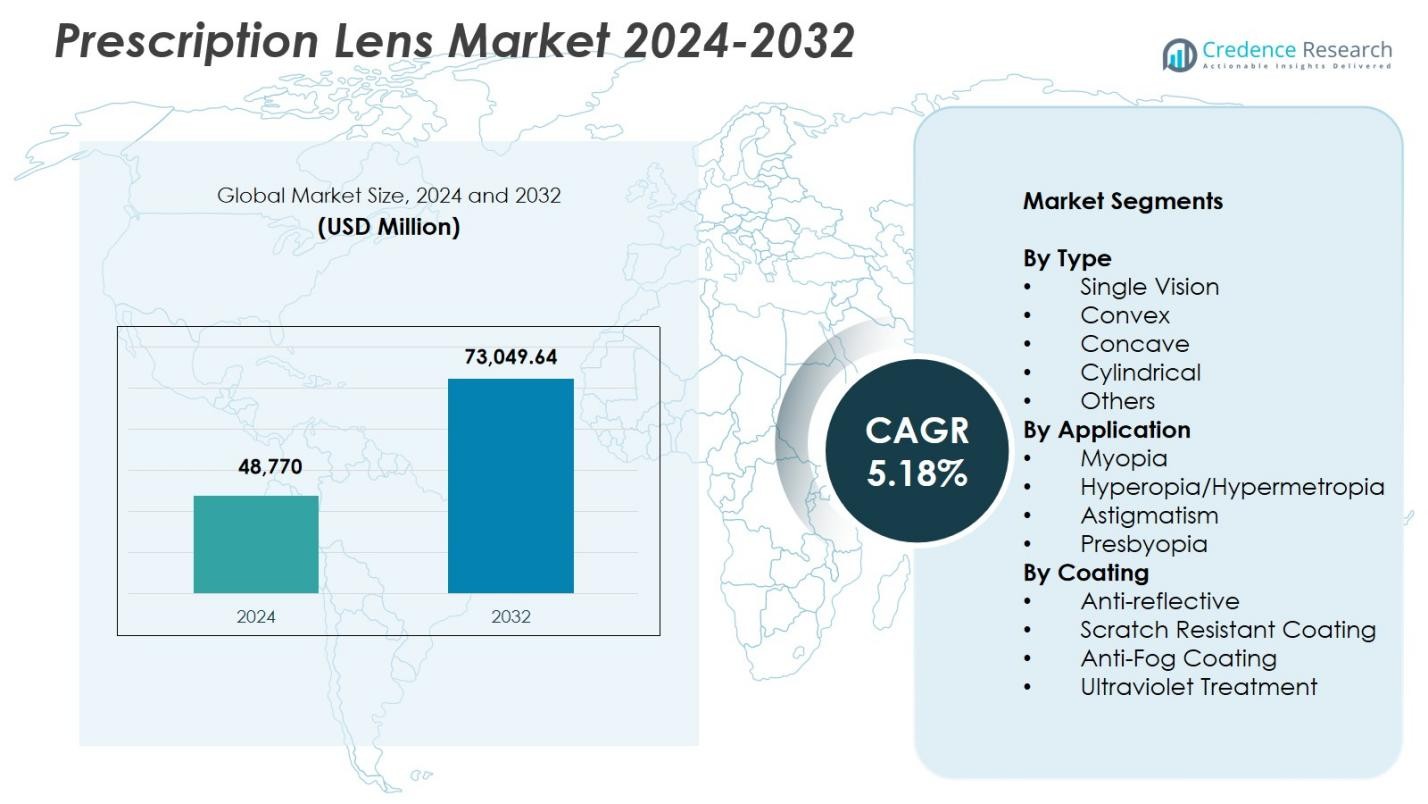

Markedet for receptlinser blev vurderet til USD 48.770 millioner i 2024 og forventes at nå USD 73.049,64 millioner i 2032, med en CAGR på 5,18% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for receptlinser størrelse 2024 |

USD 48.770 millioner |

| Marked for receptlinser, CAGR |

5,18% |

| Marked for receptlinser størrelse 2032 |

USD 73.049,64 millioner |

Markedet for receptlinser drives af førende aktører som EssilorLuxottica SA, Carl Zeiss Vision International GmbH, HOYA Corporation, Nikon Corporation, Rodenstock GmbH, Seiko Optical Products Co., Ltd., Shamir Optical Industry Ltd., BBGR SA, Vision-Ease Lens Technologies, Inc., og Younger Optics, Inc., som alle styrker produktporteføljer med avancerede belægninger, digital overfladebehandling og personlige linseteknologier. Disse virksomheder fokuserer på innovation, kvalitetsforbedring og bredere distribution for at imødekomme de stigende globale behov for synskorrektion. Regionalt førte Nordamerika med en andel på 33,4% i 2024, understøttet af stærk adoption af premiumlinser, efterfulgt af Europa og Asien-Stillehavsområdet, som fortsætter med at ekspandere på grund af stigende forekomst af nærsynethed og øget adgang til optisk pleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for receptlinser nåede USD 48.770 millioner i 2024 og vil vokse med en CAGR på 5,18% til at nå USD 73.049,64 millioner i 2032.

- Stærk efterspørgsel drives af stigende tilfælde af nærsynethed, langsynethed og aldersbetinget langsynethed, hvor enkeltstyrkelinser har en andel på 42,6% på grund af udbredte korrigerende behov på tværs af alle aldersgrupper.

- Nøgletrends inkluderer hurtig adoption af blålysbeskyttelse, premium belægninger og personlige fri-form linser, da forbrugere søger større komfort, klarhed og reduktion af digital øjentræthed.

- Førende aktører som EssilorLuxottica, Carl Zeiss, HOYA, Nikon og Rodenstock udvider porteføljer gennem innovation, avancerede materialer og bredere distributionsnetværk for at styrke global tilstedeværelse.

- Nordamerika førte med en andel på 33,4% i 2024, efterfulgt af Europa med 28,7% og Asien-Stillehavsområdet med 26,9%, hvilket afspejler stærk optisk infrastruktur, stigende skærmeksponering og udvidet adgang til øjenplejetjenester på tværs af større regioner.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter type:

På markedet for receptlinser dominerede enkeltstyrkesegmentet med en andel på 42,6% i 2024, drevet af stigende tilfælde af nærsynethed og langsynethed blandt voksne og børn. Øget brug af digitale enheder øger det visuelle pres, hvilket understøtter efterspørgslen efter enkeltstyrke korrigerende linser. Konvekse og konkave linser fortsætter med at vinde indpas på grund af forbedrede optiske designs og tilpasningsmuligheder, mens cylindriske linser adresserer den stigende forekomst af bygningsfejl. Kategorien “Andre” drager fordel af nichebehov som erhvervs- og sportslinser. Fremskridt inden for letvægtsmaterialer og digitalt overfladebehandlede linseteknologier understøtter yderligere vækst i hele segmentet.

- For eksempel anvender ZEISS Single Vision Superb-linser avanceret freeform-teknologi for at eliminere optiske kompromiser i konventionelle designs, hvilket giver skarp fokus over hele linseoverfladen

Efter Anvendelse:

Myopi-segmentet havde den største andel på 47,3% i 2024, primært drevet af den globale stigning i nærarbejdsaktiviteter, forlænget skærmeksponering og stigende myopirater blandt børn. Markedet drager også fordel af stærk adoption af avancerede korrigerende linser, der tilbyder bredere synsfelter og reduceret forvrængning. Hyperopi/Hypermetropi og Presbyopi-segmenterne udvider sig støt med aldrende befolkninger, mens Astigmatisme-linser vokser på grund af forbedrede toriske designs. Øget bevidsthed om øjensundhed og bredere adgang til optometriske tjenester styrker yderligere efterspørgslen på tværs af alle anvendelseskategorier.

- For eksempel reducerede EssilorLuxotticas Stellest-linser myopiprogression med 1,95 D (57%) og aksial forlængelse med 0,81 mm (52%) i gennemsnit over seks år i kliniske studier.

Efter Belægning:

Markedet for receptlinser så Anti-refleksbelægningssegmentet føre med 39,8% andel i 2024, understøttet af dets evne til at forbedre visuel klarhed, reducere blænding og forbedre nattesyn. Efterspørgslen forstærkes af det voksende behov for digital skærmbeskyttelse og komfort under udvidede arbejdstimer. Ridsefaste belægninger registrerer stærk adoption på grund af holdbarhedskrav, mens anti-dug belægninger vinder indpas i sundhedssektoren, industrien og fugtige miljøer. Ultravioletbehandlede linser opretholder stabil efterspørgsel, da forbrugerne prioriterer langsigtet øjenbeskyttelse, drevet af øget bevidsthed om UV-relaterede okulære risici.

Vigtige Vækstdrivere

Stigende Forekomst af Synsforstyrrelser

Markedet for receptlinser oplever stærk vækst på grund af den stigende forekomst af myopi, hyperopi, astigmatisme og presbyopi på tværs af globale befolkninger. Forlænget skærmeksponering, ændringer i bylivsstil og reducerede udendørsaktiviteter øger betydeligt forekomsten af brydningsfejl blandt både voksne og børn. Denne tendens driver en konstant efterspørgsel efter korrigerende linser, især enkeltstyrke- og avancerede digitale linser. Udvidelse af optometriske screeningsprogrammer og stigende bevidsthed om forebyggende øjenpleje styrker yderligere markedsadoptionen, hvilket sikrer vedvarende langsigtet vækst på tværs af udviklede og nye regioner.

- For eksempel anvender HOYA Integrated Dual Side freeform-teknologi i sine iD Single Vision-linser, hvilket muliggør bi-asfæriske designs med pixel-perfekt præcision beregnet for hvert punkt på linseoverfladen for at levere klart syn og maksimal komfort.

Teknologiske Fremskridt i Linsematerialer og Designs

Kontinuerlig innovation inden for linseproduktions-teknologier driver markedsudvidelse ved at forbedre optisk ydeevne, komfort og holdbarhed. Digitalt overfladebehandlede linser, blålysfilterbelægninger, letvægts polycarbonatmaterialer og adaptive fotokromiske løsninger øger kundernes præference for premium receptlinser. Disse fremskridt imødekommer moderne livsstilsbehov, herunder reduktion af digital belastning og forbedret nattesyn. Producenter investerer i stigende grad i tilpasningsteknologier for præcis korrektion, hvilket tilbyder personlige visuelle oplevelser. Overgangen mod smarte linsedesigns og forbedrede beskyttende belægninger øger yderligere produktdifferentiering og markedsindtrængning.

- For eksempel tilpasser Transitions Gen 8-linser sig hurtigst til UV-lys, mørkner udendørs for at reducere blænding og filtrerer skadelig blåt lys indendørs på tværs af enkeltstyrke-, bifokale og progressive receptlinser.

Voksende aldrende befolkning og øget opmærksomhed på øjenpleje

Globale demografiske skift, især udvidelsen af den aldrende befolkning, øger betydeligt efterspørgslen efter presbyopi-korrigerende linser og avancerede multifokale løsninger. Ældre forbrugere prioriterer overlegen optisk klarhed, komfort og specialiserede belægninger for synsstabilitet. Forbedrede opmærksomhedsinitiativer fra sundhedsorganisationer og optiske forhandlere opfordrer til regelmæssige øjenundersøgelser, der understøtter tidligere diagnose af brydningsfejl. Stigende disponible indkomster og udvidet adgang til synsplejetjenester i udviklingsøkonomier stimulerer yderligere linsekøb. Samlet set positionerer disse faktorer den aldrende befolkning som en afgørende langsigtet drivkraft for vedvarende markedsvækst.

Vigtige tendenser og muligheder

Udvidelse af digitale linser og blåt lys-beskyttelse

En vigtig tendens, der omformer markedet for receptlinser, er den hurtige adoption af digitale linser og avancerede teknologier til filtrering af blåt lys. Da forbrugerne bruger flere timer på smartphones, tablets og computere, intensiveres efterspørgslen efter linser, der reducerer digital øjenbelastning og forbedrer visuel komfort. Dette skift skaber muligheder for producenter, der tilbyder næste generations belægninger optimeret til skærmtunge livsstile. Forhandlere udnytter denne tendens ved at promovere opgavespecifikke linser designet til kontorarbejde, gaming og e-læringsmiljøer. Den fortsatte digitalisering af daglige aktiviteter sikrer langvarig markedsrelevans for sådanne innovationer.

- For eksempel integrerer CooperVisions MyDay Energys kontaktlinser DigitalBoost-teknologi, et asfærisk design, der giver en +0,3D boost for at lette ciliary muskelstress og akkommodativ byrde, når man skifter fokus fra digitale enheder til den virkelige verden.

Vækst af skræddersyede og premium linse løsninger

Markedet ser voksende muligheder i personlige og premium receptlinser skræddersyet til individuelle visuelle behov. Innovationer inden for fri form-fremstilling, AI-drevne øjenmålinger og adaptive fokuseringsteknologier forbedrer præcision og brugeroplevelse. Premium belægninger, letvægtsmaterialer og højindeks linser tiltrækker forbrugere, der søger overlegen æstetik og ydeevne. Derudover understøtter ekspanderende e-handelsplatforme online tilpasning og virtuelle prøveværktøjer, hvilket forbedrer tilgængeligheden. Da forbrugerne i stigende grad foretrækker differentierede og høj-kvalitets synsløsninger, opnår producenter, der investerer i avancerede tilpasningsmuligheder, en stærk konkurrencefordel.

- For eksempel bruger Rodenstock sin DNEye Scanner til at måle over 7.000 punkter på øjet, inklusive pupilreaktioner og aberrationer, til biometriske enkeltstyrke- og progressive linser. Dette skaber individualiserede linser med skarpere kontrast, bedre nattesyn og større synsfelter.

Vigtige udfordringer

Høje omkostninger ved premium linse teknologier

En af de store udfordringer på markedet for receptlinser er de høje omkostninger forbundet med avancerede linsematerialer, specialiserede belægninger og præcisionsfremstillingsteknologier. Premium løsninger som progressive digitale linser eller belægninger til filtrering af blåt lys forbliver ofte uoverkommelige for prisfølsomme forbrugere. Begrænset forsikringsdækning i flere regioner begrænser yderligere adoption. Producenter står over for pres for at balancere innovation med overkommelighed, samtidig med at de opretholder marginer. Denne omkostningsbarriere skaber uligheder i adgangen til høj-kvalitets synskorrektion, især i lavindkomstmarkeder, hvor omkostningsdrevne alternativer forbliver dominerende.

Stigende Konkurrence fra Lavprisalternativer

Den stigende tilstedeværelse af lavprislinsproducenter, især i nye økonomier, skaber prispres og udfordrer mærkedifferentiering for etablerede aktører. Budgetoptikerkæder og onlineforhandlere tilbyder billige receptlinser, der tiltrækker prisbevidste forbrugere, hvilket reducerer efterspørgslen efter premiumtilbud. Dette intensiverer konkurrencen og tvinger etablerede mærker til at forbedre produktværdien gennem innovation, servicekvalitet og mærkepositionering. Derudover udgør forfalskede og underordnede linser, der kommer ind på markedet, risici for forbrugernes sikkerhed og undergraver tilliden. Disse dynamikker gør det mere udfordrende for premiumproducenter at opretholde markedsandele.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for receptlinser med 33,4% andel i 2024, drevet af høj forekomst af brydningsfejl, stærk adoption af premiumlinser og udbredt adgang til avancerede optometriske tjenester. Regionen drager fordel af omfattende forsikringsdækning for synspleje og hurtig optagelse af digitale, blålys- og antireflekslinser blandt arbejdende fagfolk. Store producenter og detailkæder udvider deres porteføljer med skræddersyede og højindeks linser, hvilket øger forbrugernes valgmuligheder. Øget bevidsthed om forebyggende øjensundhed og stigende diagnoser af nærsynethed blandt yngre befolkninger styrker yderligere den regionale efterspørgsel.

Europa

Europa tegnede sig for 28,7% andel i 2024, understøttet af en moden optisk industri, voksende ældre befolkning og høj adoption af multifokale og progressive linser. Lande som Tyskland, Frankrig og Storbritannien udviser stærk penetration af premiumcoatinger og teknologisk avancerede linsematerialer. Regulatorisk støtte til tilgængelighed af øjenpleje og regelmæssige synsscreeninger øger efterspørgslen i hele regionen. Tilstedeværelsen af globalt anerkendte linseproducenter fremmer innovation og produktvariation. Øget brug af digitale enheder fortsætter med at øge behovet for specialiserede blålys- og ergonomiske receptlinser.

Asien og Stillehavet

Asien og Stillehavet fremstod som den hurtigst voksende region med 26,9% andel i 2024, drevet af stigende nærsynethedsprævalens, stor befolkningsbase og hurtig urbanisering. Lande som Kina, Japan, Sydkorea og Indien oplever stærk efterspørgsel efter enkeltstyrkekorrektionslinser og avancerede coatinger på grund af høj eksponering for digitale skærme. Udvidelse af middelklassens indkomstniveauer og forbedret adgang til optometriske tjenester understøtter fortsat markedsindtrængning. Lokal produktionsudvidelse og partnerskaber med globale mærker styrker yderligere forsyningskapaciteten. Regeringsinitiativer, der fremmer rutinemæssige øjenundersøgelser, bidrager også til vedvarende vækst i hele regionen.

Latinamerika

Latinamerika fangede 6,1% andel i 2024, drevet af øget bevidsthed om synskorrektion og stigende tilgængelighed af overkommelige receptlinser. Lande som Brasilien, Mexico og Argentina viser stigende adoption af enkeltstyrke- og antireflekslinser, da brugen af digitale enheder stiger. Udvidelse af optiske detailkæder og e-handelsplatforme forbedrer tilgængeligheden og understøtter markedsindtrængning. Investeringer i lokal optisk produktion forbedrer produktets overkommelighed. Dog fortsætter begrænset forsikringsdækning og prisfølsomhed blandt forbrugere med at forme købsadfærd i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for 4,9% andel i 2024, understøttet af stigende urbanisering, forbedret sundhedsinfrastruktur og øget screening for brydningsfejl. Lande som UAE, Saudi-Arabien og Sydafrika viser stigende efterspørgsel efter antirefleks- og UV-beskyttende linser på grund af barske klimaforhold. Udvidelse af optiske detailnetværk og partnerskaber med globale mærker forbedrer produktets tilgængelighed. Dog fortsætter økonomiske uligheder og begrænset adgang til specialiserede øjenplejetjenester i landområder med at udfordre markedsvæksten, hvilket fører til langsommere adoption af premium linse løsninger.

Markedssegmenteringer:

Efter Type

- Enkelt Vision

- Konveks

- Konkav

- Cylindrisk

- Andre

Efter Anvendelse

- Nærsynethed

- Langsynethed/Hypermetropi

- Bygningsfejl

- Alderssyn

Efter Belægning

- Antirefleks

- Ridsefast Belægning

- Anti-dug Belægning

- Ultraviolet Behandling

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for receptlinser formes af førende virksomheder som EssilorLuxottica SA, Carl Zeiss Vision International GmbH, HOYA Corporation, Nikon Corporation, Rodenstock GmbH, Seiko Optical Products Co., Ltd., BBGR SA, Shamir Optical Industry Ltd., Vision-Ease Lens Technologies, Inc., og Younger Optics, Inc. Disse aktører styrker deres markedspositioner gennem kontinuerlige fremskridt inden for linsematerialer, digitale overfladeteknologier og premium belægninger, der forbedrer visuel komfort og klarhed. Virksomheder udvider aktivt deres globale fodaftryk ved at investere i F&U, introducere skræddersyede og blålysfiltreringsløsninger og accelerere produktionen af højindeks- og letvægtslinser. Strategiske partnerskaber med optiske detailhandlere, e-handelskanaler og øjenplejeprofessionelle muliggør bredere forbruger rækkevidde og brand synlighed. Mange producenter fokuserer også på bæredygtighedsinitiativer, integrerer miljøvenlige materialer og energieffektive fremstillingspraksisser. Stigende efterspørgsel efter personlig synskorrektion opfordrer virksomheder til at forbedre præcisionsmålingsteknologier og tilbyde skræddersyede linse designs, hvilket yderligere intensiverer konkurrencen på tværs af globale markeder.

Analyse af Nøglespillere

Seneste Udviklinger

- I juni 2025 annoncerede Carl Zeiss Vision International GmbH opkøbet af Brighten Optix, hvilket tilføjer deres specialkontaktlinser og nærsynsforvaltningsportefølje til Zeiss Vision Care.

- I september 2025 lancerede HOYA Corporation sin nye lagerlinsebutik, LensesByHOYA.us, som tilbyder et bredt udvalg af HOYA-linsedesign, materialer og behandlinger til øjenplejeprofessionelle med høj tilgængelighed og hurtig levering.

- I juni 2025 underskrev EssilorLuxottica SA en aftale om at opkøbe den store malaysiske optiske detailkæde A‑Look / Seen / OWL butikker, hvilket udvider deres regionale detailfodaftryk i Sydøstasien.

- I juli 2025 introducerede HOYA en ny serie af polariserede brilleglas under navnet Lumacore, som sigter mod at tilbyde forbedret linseydelse og æstetisk appel for brugere af polariserede linser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Belægning og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter avancerede brilleglas vil stige, da brugen af digitale skærme fortsætter med at øges globalt.

- Adoptionen af blålysbeskyttelse og digitale belastningsreducerende belægninger vil udvide sig i både udviklede og nye markeder.

- Personlige og friformede linser vil få stærkere fodfæste på grund af forbrugernes præference for skræddersyet synskorrektion.

- Fotokromiske og adaptive linser vil opleve højere optagelse, da brugerne søger bekvemmelighed og multifunktionelle løsninger.

- Premium progressive og multifokale linser vil vokse hurtigt med den voksende aldrende befolkning.

- E-handelsplatforme vil spille en større rolle i distribution og tilpasning af brilleglas.

- Smarte linseteknologier vil opstå, når producenter integrerer sensorer og digitale funktioner i optiske produkter.

- Bæredygtige og miljøvenlige linsematerialer vil få betydning, da virksomheder prioriterer grøn produktion.

- Øget bevidsthed om regelmæssige øjenundersøgelser vil støtte tidlig opdagelse og højere adoption af brilleglas.

- Partnerskaber mellem optiske mærker og teknologivirksomheder vil accelerere innovation og produktdiversificering.