Markedsoversigt

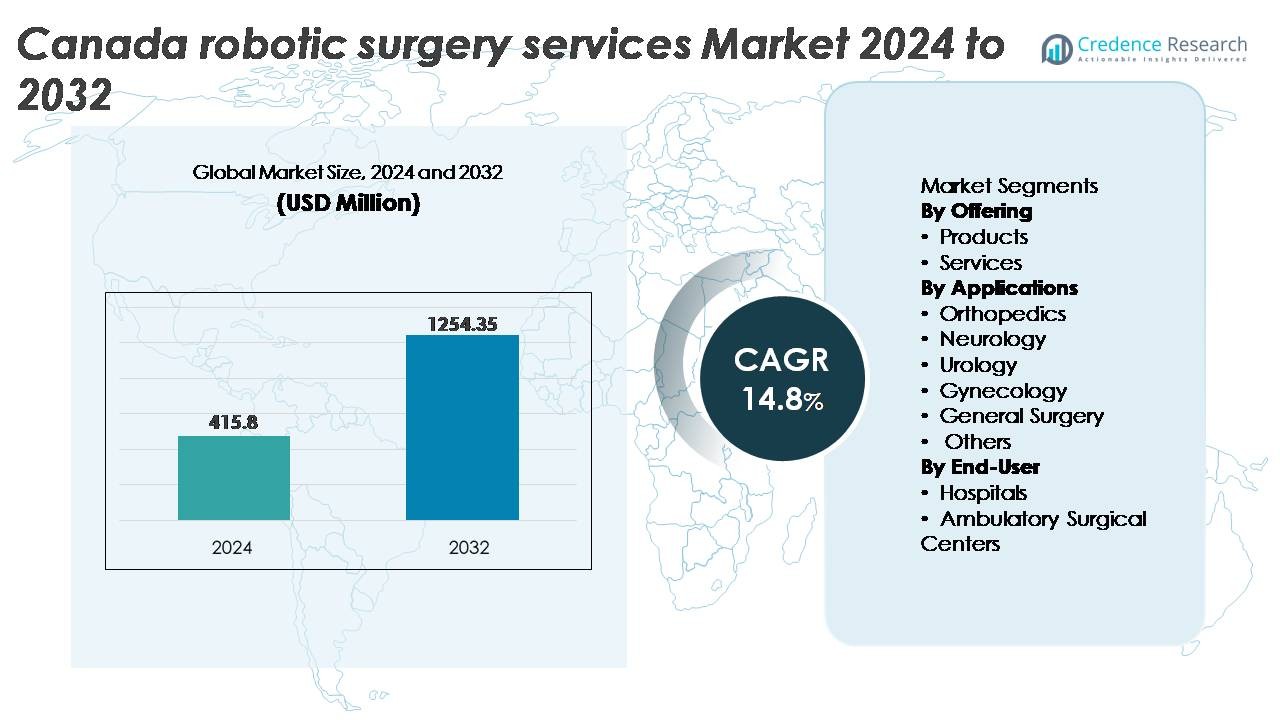

Markedet for robotkirurgitjenester i Canada blev vurderet til USD 415,8 millioner i 2024 og forventes at nå USD 1.254,35 millioner i 2032, med en CAGR på 14,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for robotkirurgitjenester i Canada 2024 |

USD 415,8 Millioner |

| Markedet for robotkirurgitjenester i Canada, CAGR |

14,8% |

| Størrelse på markedet for robotkirurgitjenester i Canada 2032 |

USD 1.254,35 Millioner |

Markedet for robotkirurgitjenester i Canada formes af en stærk blanding af globale teknologiledere og indenlandske innovatører, herunder Medtronic, Intuitive Surgical, THINK Surgical, Inc., Zimmer Biomet, Renishaw plc, Titan Medical Inc (CAN), TransEnterix, Inc (CAN), og HSS Global Technologies Inc (CAN). Disse aktører konkurrerer gennem fremskridt inden for multispeciale robotplatforme, AI-aktiveret kirurgisk navigation og fleksible servicebaserede implementeringsmodeller, der understøtter bredere adoption på hospitaler og ambulante centre. Regionalt repræsenterer Ontario den største andel med cirka 38%, drevet af høje kirurgiske volumener, avanceret sundhedsinfrastruktur og tidlig adoption af robotassisterede procedurer, hvilket positionerer det som det primære vækstcenter inden for det nationale marked.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for robotkirurgitjenester i Canada blev vurderet til USD 415,8 millioner i 2024 og forventes at nå USD 1.254,35 millioner i 2032, med en CAGR på 8% i prognoseperioden.

- Fortsat efterspørgsel efter minimalt invasive procedurer og hurtigere patientgenopretning driver stærk adoption af robotplatforme inden for urologi, gynækologi og generelle kirurgitjenester på hospitaler og kirurgiske centre.

- Vigtige tendenser inkluderer AI-aktiveret kirurgisk vejledning, kompakte robotsystemer til ambulante operationer og voksende servicebaserede modeller, der reducerer de indledende anskaffelsesomkostninger.

- Høje kapitalinvesteringer, vedligeholdelsesudgifter og mangel på uddannede robotkirurger fortsætter med at begrænse ekspansionen, især i mindre sundhedsnetværk.

- Regionalt fører Ontario med cirka 38% markedsandel, efterfulgt af Quebec med 22% og British Columbia med 16%; efter tilbud udgør tjenester den dominerende andel drevet af livscyklusvedligeholdelse, softwareopgraderinger og procedurebaserede supportkontrakter.

Markedssegmenteringsanalyse:

Efter Tilbud

Tjenestesegmentet har den dominerende andel på markedet for robotkirurgitjenester i Canada, understøttet af voksende implementering af vedligeholdelseskontrakter, træningsprogrammer, procedurebaseret servicefakturering og systemlivscyklusstyring. Sundhedsudbydere foretrækker i stigende grad servicebaserede modeller for at reducere kapitaludgifter og maksimere systembrugs effektivitet. Servicepartnerskaber gør det muligt for hospitaler at optimere oppetid, hurtigt håndtere komponentfejl og få adgang til kontinuerlige softwareopdateringer. I mellemtiden fortsætter efterspørgslen efter robotkirurgiprodukter med at vokse, drevet af teknologiske fremskridt inden for multi-arm systemer, 3D-visualisering, haptiske kontroller og forbedret instrumentkompatibilitet på tværs af kirurgiske afdelinger.

- For eksempel rapporterede Intuitive Surgical mere end 2,2 millioner robotassisterede procedurer udført globalt i 2023, understøttet af løbende service, instrumentforsyning og softwareopgraderinger knyttet til da Vinci-platformen. Det samlede antal procedurer udført med da Vinci-systemer siden deres introduktion overstiger nu 14 millioner.

Efter Anvendelser

Urologi repræsenterer den førende applikationssegment, der tegner sig for den største andel på grund af den høje anvendelse af robotsystemer til prostatektomi, delvis nefrektomi og blære-onkologiske procedurer. Den præcision, der kræves i organbevarende operationer, reduceret blodtab og lavere komplikationsrater forstærker dominansen af robotteknologi i urologisk pleje. Gynækologi og generel kirurgi er ved at blive højvækstsegmenter, da minimalt invasive hysterektomier, brokreparationer og bariatrisk intervention i stigende grad overgår til robotplatforme. Ortopædi og neurologi viser stabil anvendelse, understøttet af robotnavigationssystemer til ledudskiftninger og kraniale procedurer, der kræver mikro-niveau præcision.

- For eksempel er Zimmer Biomet’s ROSA Knee-system FDA-godkendt til total knæartroplastik og har vist forbedret mekanisk justeringsnøjagtighed i peer-reviewed studier, med flere forsøg, der rapporterer reduktioner i justeringsafvigelse sammenlignet med manuelle teknikker. Disse fund understøtter bredere anvendelse af robotnavigering i ortopædiske procedurer.

Efter Slutbruger

Hospitaler dominerer slutbrugerlandskabet og holder den største andel, da tertiære og multispecialiserede hospitaler forbliver primære brugere af avancerede kirurgiske teknologier. Tilstedeværelsen af dygtige kirurger, større patientvolumener og refusionsstøtte driver hospitalsbaserede robotinstallationer. Disse institutioner drager fordel af forbedrede kliniske resultater, reducerede indlæggelsesdage og forbedrede kirurgiske porteføljer, der styrker konkurrenceevnen. Ambulante kirurgiske centre vinder frem med stigningen i ambulante robotprocedurer, især inden for generel kirurgi og ortopædi. Deres vækst fremmes af kortere restitutionstider, samlede betalinger og udviklingen af kompakte robotplatforme, der er velegnede til dagplejemiljøer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Minimalt Invasive Operationer

Den voksende præference for minimalt invasive procedurer er en vigtig drivkraft for adoptionen af robotkirurgi i Canada. Patienter søger i stigende grad kirurgiske veje, der reducerer postoperativ smerte, forkorter restitutionstider og minimerer hospitalsophold. Robotplatforme giver forbedret fingerfærdighed, tremorfiltrering og 3D-visualisering, hvilket gør det muligt for kirurger at udføre komplekse procedurer med en præcision, der overgår konventionel laparoskopi. Sundhedsudbydere drager fordel af større procedurevolumenkapacitet og lavere genindlæggelsesrater, hvilket forbedrer den samlede plejeeffektivitet. Forbedret patienttilfredshed, reduceret ardannelse og hurtigere rehabilitering bidrager til en stærk præference for robotassisterede kirurgiske resultater. Kombineret med en aldrende befolkning og stigende byrde af kroniske sygdomme fortsætter de kliniske fordele ved MIS med at accelerere adoptionen på tværs af specialafdelinger, hvilket forstærker efterspørgslen inden for hospitaler og kirurgiske centre.

· For eksempel giver Intuitive Surgical’s da Vinci-system kirurger med højdefinitions 3D-vision, der tilbyder op til 10× optisk forstørrelse. Dens EndoWrist-instrumenter leverer syv bevægelsesgrader, hvilket understøtter præcis artikulation og kontrolleret bevægelse i trange anatomiske rum.

Udvidelse af Kirurgiske Anvendelser på Tværs af Specialer

Robotkirurgiske tjenester vokser hurtigt, da nye kliniske anvendelser opstår inden for urologi, gynækologi, ortopædi, thoraxkirurgi og gastrointestinale procedurer. Systemproducenter udvikler domænespecifikke instrumenter og navigationværktøjer til at understøtte komplekse interventioner som nervebesparende prostatektomier, bariatrisk kirurgi og robotassisterede ledudskiftninger. Større proceduremæssig alsidighed forbedrer investeringsafkastet for sundhedsinstitutioner ved at tillade multispeciale brug af robotsystemer. Derudover understøtter evnen til at standardisere kirurgisk præcision forbedrede patientresultater og øger træningseffektiviteten for kirurger. Efterhånden som klinisk evidens vokser og reguleringsveje understøtter udvidede indikationer, integrerer canadiske sundhedsnetværk i stigende grad robotteknologi i rutinemæssig kirurgisk praksis, hvilket sænker barriererne for adoption.

Regerings- og Privat Investering i Digital og Kirurgisk Infrastruktur

Føderale og provinsielle initiativer rettet mod modernisering af sundhedsvæsenet fremskynder investeringer i robotkirurgiske teknologier. Finansieringsprogrammer for medicinsk innovation, digitale operationsstuer og avanceret billedintegrering understøtter implementeringen af robotplatforme på tværs af Canadas hospitalnetværk. Private sundhedsudbydere investerer også i robotkapaciteter for at differentiere patienttjenester og reducere langsigtede driftsomkostninger forbundet med indlæggelsespleje. Robotteknologi passer strategisk ind i Canadas digitale sundhedsplan, hvor dataanalyse, AI-drevet kirurgisk assistance og interoperable platforme muliggør smartere procedureplanlægning og resultatsporing. Efterhånden som investeringerne udvides, fremmer økosystemvækst robottræningsprogrammer, ingeniørsamarbejde og offentligt-private partnerskaber, der styrker landets kirurgiske innovationskapacitet.

- For eksempel modtog Medtronics Hugo™ RAS-system Health Canada-licens i 2021, hvilket gjorde det muligt for canadiske hospitaler at integrere modulære robottårne og 3D-visualisering i digitale OR-programmer understøttet af provinsielle innovationsfonde.

Vigtige Tendenser & Muligheder

AI-Understøttet Kirurgisk Automation og Beslutningsstøtte

Kunstig intelligens fremstår som en transformerende teknologi på markedet for robotkirurgiske tjenester, der skaber nye muligheder for prædiktiv analyse, intraoperativ vejledning og semi-autonome procedurer. AI-drevet software assisterer kirurger med funktionel genkendelse, risikovurdering og instrumentpositionering. Maskinlæringsmodeller trænet på tusindvis af kirurgiske tilfælde muliggør realtidsbeslutningsstøtte og fejlreduktion. Muligheder opstår for fjern samarbejde, hvor kirurger kan modtage ekspertassistance under komplekse procedurer uden geografiske begrænsninger. Efterhånden som 5G-forbindelsen forbedres, er Canada positioneret til at fremme tele-robotkirurgiske platforme, som kan udvide adgangen til fjerntliggende og underbetjente befolkninger gennem digitalt understøttede operationsarbejdsgange.

· For eksempel bruger Auris Healths Monarch® Platform, nu en del af Johnson & Johnson MedTech, robotkontrol med realtids computerassisteret navigation til at nå perifere lungelæsioner under bronkoskopi. Kliniske studier har vist, at Monarch forbedrer luftvejsadgangen og muliggør stabil visualisering under målretning af læsioner, hvilket understøtter mere præcis diagnose af små pulmonale noduler.

Vækst i ambulante og dagkirurgiske robotprocedurer

Overgangen til ambulant pleje og samlede betalingsmodeller giver en mulighed for robotsystemer optimeret til procedurer med udskrivning samme dag. Mindre og omkostningseffektive robotplatforme gør det muligt for ambulante kirurgiske centre at udføre generel kirurgi, gynækologiske og ortopædiske procedurer i dagkirurgiske omgivelser. Reduceret hospitalsindlæggelse gavner patienter og mindsker presset på den offentlige sundhedskapacitet. Nye forretningsmodeller som udlejning af udstyr og betaling pr. brug muliggør bredere adoption blandt private klinikker. Efterhånden som restitutionstiderne forkortes og patienternes præference for ambulant pleje vokser, repræsenterer robotintegrerede dagkirurgiske tjenester en skalerbar og rentabel mulighed for sundhedsudbydere i hele Canada.

- For eksempel har THINK Surgical’s TMINI Miniature Robotic System en trådløs håndholdt robot med en gennemsnitlig opsætningstid på cirka 6 minutter, hvilket muliggør hurtig omstilling mellem ortopædiske procedurer samme dag.

Vigtige udfordringer

Høje kapital- og vedligeholdelsesomkostninger

En af de mest betydelige udfordringer for det canadiske marked for robotkirurgitjenester er den betydelige kapitalinvestering, der kræves til indkøb, installation, vedligeholdelse og træning. Robotplatforme har høje anskaffelsesomkostninger, og årlige servicekontrakter øger yderligere de økonomiske byrder for hospitaler med begrænsede budgetter eller lavere kirurgiske volumener. Selvom servicebaserede faktureringsmodeller lindrer udgifterne, forbliver omkostningsbegrundelse vanskelig i mindre plejeindstillinger. Økonomiske barrierer påvirker også retfærdig adgang og skaber geografiske forskelle mellem store hospitalsnetværk og lokalsamfundsbaserede udbydere. Uden innovative prismodeller og udvidelse af offentlig finansiering vil omkostningsbegrænsninger fortsat hindre bred adoption, især uden for større metropolområder.

Manglende færdigheder og træningskrav

Robotkirurgi kræver specialiseret træning og indlæringskurver, der udfordrer kirurger og operationspersonale, der overgår fra konventionelle procedurer. Træningstidslinjer, certificeringskrav og adgang til simulationer øger de operationelle pres for sundhedsudbydere. En mangel på kirurger uddannet i robotteknologi begrænser proceduretilgængelighed, forlænger patientventetider og begrænser hospitalernes udnyttelsesgrader. Løbende kompetencevedligeholdelse og teknologiske opgraderinger kræver kontinuerlig faglig udvikling, hvilket øger institutionelle træningsbyrder. Den ujævne fordeling af erfarne robotkirurger på tværs af provinser skaber adgangshuller for landlige og fjerntliggende befolkninger. At imødegå disse udfordringer kræver investering i robotfokuserede uddannelsesprogrammer, simulationslaboratorier og standardiserede nationale træningsveje for at opbygge en skalerbar arbejdsstyrke.

Regional analyse

Ontario

Ontario har den dominerende andel af det canadiske marked for robotkirurgitjenester og tegner sig for cirka 38% af den nationale omsætning. Provinsen drager fordel af en tæt koncentration af multispeciale hospitaler, akademiske medicinske centre og forskningsdrevne institutioner, der implementerer robotteknologi til urologi, gynækologi og onkologiske procedurer. Regeringsstøttede innovationsprogrammer og partnerskaber med medicinske teknologileverandører muliggør tidlig adoption af avancerede platforme. Høje patientvolumener, større refusionsmuligheder og stærk kirurgisk arbejdsstyrkekapacitet styrker yderligere efterspørgslen. Væksten fortsætter med at accelerere, efterhånden som hospitaler udvider robotoperationssuiter og integrerer AI-baserede kirurgiske analyser, hvilket styrker Ontarios position som det primære knudepunkt for robotassisteret plejelevering.

Quebec

Quebec repræsenterer omkring 22% af markedsandelen, drevet af stigende investeringer fra offentlige sundhedsnetværk og universitets-tilknyttede undervisningshospitaler, der adopterer robotiske systemer til minimalt invasive operationer. Provinsen oplever betydelig fremgang inden for generel kirurgi og gynækologiske robotapplikationer, understøttet af forbedringer i kliniske resultater og reducerede indlæggelsestider. Provinsielle initiativer til modernisering af sundhedsvæsenet med fokus på digitale kirurgiske økosystemer fremmer også robotadoption. På trods af stigende anvendelse modereres ekspansionstempoet af budgetmæssige begrænsninger og regionale forskelle i kirurgisk infrastruktur. Dog signalerer igangværende pilotprojekter med robotteknologi i sekundære plejeinstitutioner stærkt fremtidigt potentiale for bredere implementering uden for storbyområder.

British Columbia

British Columbia står for næsten 16% af markedet, understøttet af stigende adoption af robotprocedurer inden for urologi, thoraxkirurgi og bariatrisk intervention. Provinsens investering i avancerede operationsstuer og fokus på at forbedre patientgennemstrømningen er nøglefaktorer for vækst. Robotkirurgi spiller en strategisk rolle i at reducere ventetider og forbedre kirurgisk effektivitet for komplekse procedurer. En stærk kultur for klinisk forskning og samarbejde mellem sundhedsudbydere og leverandører af medicinsk teknologi bidrager til hurtigere proceduremæssig ekspansion. Selvom det primært er koncentreret i større byer, opmuntrer stigende efterspørgsel efter ambulante robotkapaciteter private kirurgiske centre til at overveje adoption.

Alberta

Alberta repræsenterer cirka 14% af markedsandelen, opretholdt af specialiserede kirurgiske centre og tertiære hospitaler udstyret med robotplatforme til onkologi, kolorektal og ortopædiske procedurer. Provinsens investering i digitaliseret hospitalsinfrastruktur understøtter integration af robotteknologi med præoperative billeddannelses- og postoperative overvågningssystemer. Stigende patientpræference for minimalt invasive indgreb og forbedret kirurgisk præcision øger adoptionsmomentum. Dog skaber økonomiske udsving og allokering af offentlige sundhedsbudgetter periodiske variationer i indkøbsrunder. Adoption understøttes yderligere af træningspartnerskaber og udvekslingsprogrammer for kirurger med førende faciliteter over hele Canada, hvilket hjælper med at udvide den nødvendige kvalificerede arbejdsstyrke til vækst i robotkirurgi.

Atlantisk Canada

Atlantisk Canada og de resterende provinser tegner sig samlet for næsten 10% af markedsandelen, med adoption primært centreret omkring store regionale hospitaler, hvor patientefterspørgsel understøtter udviklingen af robotprogrammer. Begrænset adgang til robotplatforme i mindre samfund og lavere kirurgiske volumener hæmmer ekspansion; dog opbygges momentum, da provinserne udvider de provinsielle budgetter til modernisering af kirurgi. Stigende interesse for tele-mentoreret robotkirurgi præsenterer en mulighed for at bygge bro over geografiske huller i specialisttilgængelighed. Skiftet mod ambulante robotprocedurer kan muliggøre adoption af mindre faciliteter, forudsat at omkostningsoptimeringsmodeller og delte adgangsrammer bliver mere udbredt implementeret.

Markedssegmenteringer:

Efter Tilbud

Efter Anvendelser

- Ortopædi

- Neurologi

- Urologi

- Gynækologi

- Generel Kirurgi

- Andre

Efter Slutbruger

- Hospitaler

- Ambulatoriske Kirurgiske Centre

Efter Geografi

- Ontario

- Quebec

- British Columbia

- Alberta

- Atlantisk Canada

Konkurrencelandskab

Det konkurrencemæssige landskab for det canadiske marked for robotkirurgitjenester er præget af stigende deltagelse fra globale medicinske teknologivirksomheder, indenlandske sundhedstjenesteudbydere og specialiserede kirurgiske træningsinstitutioner. Førende producenter af robotplatforme fortsætter med at styrke deres tilstedeværelse, da hospitaler investerer i multi-speciale kirurgiske systemer til at støtte urologi, gynækologi, generel kirurgi og thoraxprocedurer. Konkurrencemæssig differentiering fokuserer i stigende grad på systemergonomi, instrumentals alsidighed, billedintegration og AI-assisteret arbejdsautomatisering, der forbedrer præoperativ planlægning og intraoperativ præcision. Servicebaserede modeller, herunder betaling pr. brug, leasing og langsigtede vedligeholdelsespartnerskaber, ændrer indkøbsdynamikken og tillader bredere adgang ud over større akademiske centre. Samtidig accelererer samarbejde mellem udviklere af kirurgiske enheder og canadiske universiteter forskningsdrevet adoption og færdighedsudvikling. Landskabet er også defineret af fremkomsten af kompakte robotplatforme, der er velegnede til ambulante faciliteter, hvilket intensiverer konkurrencen blandt leverandører, der søger at betjene ambulante kirurgiske centre. Efterhånden som kliniske beviser vokser og prismodeller udvikler sig, vil konkurrencen skifte fra hardwaresalg til integrerede kirurgiske økosystemløsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I oktober 2025: Zimmer Biomet præsenterede sin udvidede robotportefølje på 2025 AAHKS-mødet og fremhævede de seneste innovationer, herunder det nyligt erhvervede kirurgstyrede system fra Monogram Technologies.

- I april 2025 annoncerede THINK Surgical, Inc. den første brug af TMINI Miniature Robotic System med Maxx Orthopedics’ Freedom Total Knee-implantat, hvilket markerede en vigtig milepæl i implementeringen af robotassisteret ortopædkirurgi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Tilbud, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Robotkirurgi vil blive en standardmulighed på tværs af større specialer, og bevæge sig ud over urologi til generelle, thorax- og ortopædiske procedurer.

- AI-assisteret beslutningsstøtte vil forbedre kirurgisk præcision og reducere intraoperative fejl.

- Kompakte og mobile robotplatforme vil udvide anvendelsen i ambulatorier og dagkirurgiske centre.

- Større interoperabilitet med billeddannelse, navigation og digitale journaler vil forbedre arbejdsflowintegration.

- Uddannelsesprogrammer og simuleringsmiljøer vil producere en bredere kvalificeret robotkirurgisk arbejdsstyrke.

- Servicebaserede og betalingsmodeller pr. brug vil reducere økonomiske barrierer for mindre sundhedsfaciliteter.

- Fjern-telesurgeri kapaciteter vil understøtte adgang til specialister i landlige og underbetjente områder.

- Voksende patientpræference for minimalt invasive procedurer vil opretholde efterspørgslen.

- Partnerskaber mellem med-tech firmaer, hospitaler og forskningsinstitutioner vil accelerere innovation.

- Regulatorisk støtte og initiativer til modernisering af sundhedsvæsenet vil facilitere en bredere markedsudvidelse i hele Canada.