Markedsoversigt:

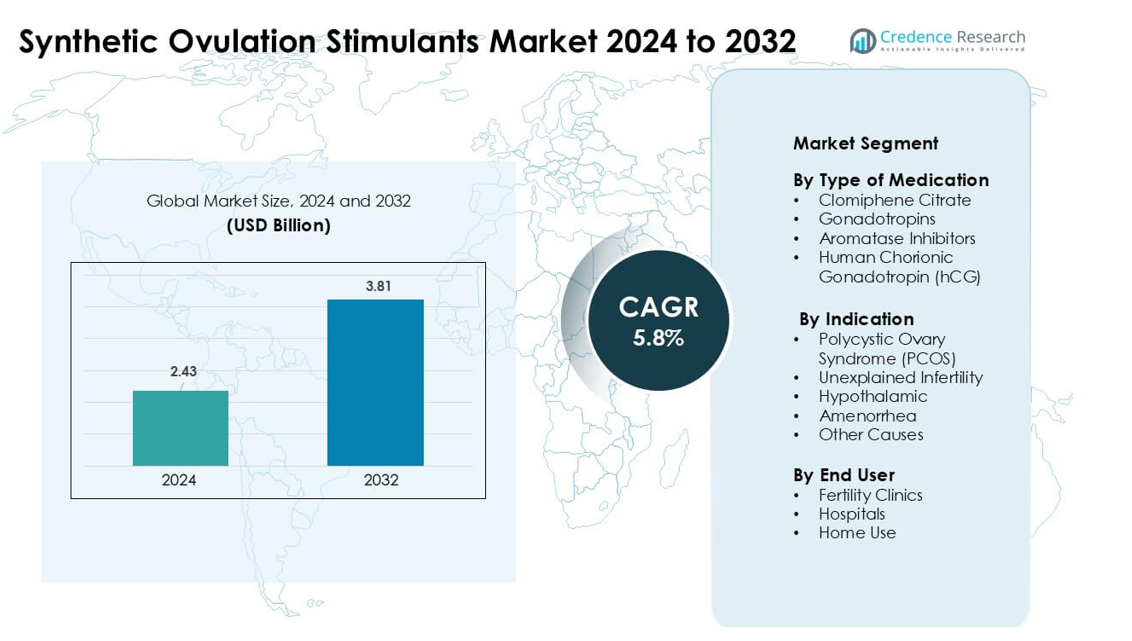

Markedet for syntetiske ægløsningsstimulanter blev vurderet til USD 2,43 milliarder i 2024 og forventes at nå USD 3,81 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,8 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

Markedstørrelse for syntetiske ægløsningsstimulanter 2024

|

USD 2,43 milliarder |

| Syntetiske ægløsningsstimulanter Marked, CAGR |

5,8% |

| Markedstørrelse for syntetiske ægløsningsstimulanter 2032 |

USD 3,81 milliarder |

Markedet for syntetiske ægløsningsstimulanter omfatter store virksomheder som Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc., og Kosher Pharmaceuticals. Disse firmaer konkurrerer gennem forbedrede hormonformuleringer, bredere kliniske partnerskaber og udvidet global distribution. Nordamerika førte markedet i 2024 med en anslået andel på 38 %, understøttet af stærke fertilitetsklinik-netværk, høj behandlingsbevidsthed og bredere adgang til reproduktive diagnoser. Kontinuerlig produktinnovation og stigende infertilitetsvurderinger i regionen styrker dens lederskab på det globale marked.

Markedsindsigt:

- Markedet for syntetiske ægløsningsstimulanser blev vurderet til USD 2,43 milliarder i 2024 og forventes at nå USD 3,81 milliarder i 2032 med en årlig vækstrate (CAGR) på 5,8%.

- Stigende tilfælde af infertilitet drevet af PCOS, livsstilssygdomme og udsatte graviditeter øgede efterspørgslen, hvor clomiphencitrat havde den største andel blandt medicintyperne.

- Personlige hormonbaserede behandlingsprotokoller og digitale cyklus-tracking værktøjer formede markedstendenserne, mens klinikker vedtog optimeret dosering for at forbedre ægløsningssucces.

- Stærk konkurrence kom fra Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd. og Merck & Co. Inc., da virksomhederne udvidede kliniske partnerskaber og forbedrede formuleringens sikkerhed.

- Nordamerika førte markedet med en andel på 38% i 2024, efterfulgt af Europa, mens Asien-Stillehavsområdet voksede hurtigst på grund af stigende diagnostisk adgang og udvidelse af fertilitetsklinikker.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type af medicin

Clomiphencitrat havde den dominerende andel i 2024 med bred anvendelse som førstelinjeterapi. Læger foretrak dette lægemiddel, fordi det tilbød stærk ægløsningsinduktion, lav pris og nem oral dosering. Efterspørgslen forblev stabil i regioner med stigende infertilitetsvurderinger og bredere adgang til reproduktiv pleje. Gonadotropiner og aromatasehæmmere voksede som andelinje muligheder for patienter, der viste begrænset respons på clomiphencitrat. Humant choriongonadotropin understøttede behandlingscyklusser ved at udløse ægløsning og hjalp med at forbedre den samlede protokolsucces på tværs af klinikker.

- For eksempel fandt en randomiseret multicenterundersøgelse, der sammenlignede lavdosis follikelstimulerende hormon (gonadotropin) vs clomiphencitrat hos kvinder med polycystisk ovariesyndrom (PCOS)-relateret anovulation, at graviditetsraten pr. første behandlingscyklus var 30 % i lavdosis FSH-gruppen mod 14,6 % i clomiphencitratgruppen.

Efter indikation

Polycystisk ovariesyndrom (PCOS) førte indikationssegmentet i 2024 med den højeste andel på grund af dets stærke forbindelse til anovulation. Klinikker brugte ægløsningsstimulanser til at forbedre cyklusregularitet og øge fertiliteten hos kvinder med hormonel ubalance. Stigende diagnosefrekvenser, livsstilsrelaterede metaboliske problemer og tidligere reproduktive konsultationer understøttede denne ledelse. Uforklaret infertilitet og hypothalamisk amenoré fortsatte med at udvide sig, da flere par søgte detaljerede evalueringer og evidensbaserede behandlingsplaner.

- For eksempel estimerede en global sygdomsbyrdeanalyse, at infertilitet tilskrevet PCOS nåede cirka 12,13 millioner kvinder verden over i 2019, op fra omkring 6,00 millioner i 1990, hvilket indikerer en fordobling af absolutte sagsnumre i den periode.

Efter slutbruger

Fertilitetsklinikker dominerede slutbrugersegmentet i 2024, da de håndterede de fleste medicinsk overvågede ægløsningsinduktionscyklusser. Klinikker foretrak kontrollerede stimuleringsprotokoller og tilbød overvågning gennem ultralyd og hormonelle tests. Højere behandlingssuccesrater, bredere anvendelse af assisterede reproduktionsteknologier og forbedrede patientforløb styrkede deres andel. Hospitaler understøttede komplekse tilfælde, der krævede specialistpleje, mens hjemmebrugsoptioner gradvist fik fodfæste, da digitale platforme fremmede vejledt behandling og fjernovervågning for udvalgte patientgrupper.

Vigtige vækstdrivere:

Stigende global infertilitetsforekomst

Voksende infertilitetsrater forbliver en stor vækstdriver for markedet for syntetiske ægløsningsstimulanser. Mange par oplever forsinket barnefødsel, livsstilsændringer, stofskiftesygdomme og hormonelle problemer, der øger ægløsningsrelaterede problemer. Højere tilfælde af PCOS, skjoldbruskkirtelubalance, fedme og stressrelateret reproduktionsdysfunktion øger efterspørgslen efter medicinsk ægløsningsstøtte. Kvinder søger nu tidligere evaluering, mens oplysningskampagner fremhæver fordelene ved rettidig fertilitetsbehandling. Klinikker rapporterer flere førstegangskonsultationer blandt kvinder i slutningen af tyverne og begyndelsen af trediverne. Stigende tilgængelighed af strukturerede diagnostiske veje, bredere forsikringsdækning i udvalgte regioner og ekspanderende fertilitetskæder hjælper flere patienter med at få adgang til pleje. Disse skift fremmer vedvarende adoption af både orale og injicerbare stimulanser.

- For eksempel anslår Verdenssundhedsorganisationen (WHO), at omkring 1 ud af 6 mennesker globalt, cirka 17,5% af den voksne befolkning, vil opleve infertilitet på et tidspunkt i deres liv.

Øget adgang til fertilitetstjenester og specialiserede klinikker

Den globale udvidelse af fertilitetsklinikker fortsætter med at drive stærk optagelse af syntetiske ægløsningsstimulanser. Mange regioner investerer nu i reproduktiv sundhedsinfrastruktur, hvilket gør avanceret pleje tilgængelig uden for større byer. Klinikker tilbyder standardiserede stimuleringsprotokoller, pålidelige overvågningsværktøjer og skræddersyede behandlingsplaner, der forbedrer succesraterne. Voksende telekonsultationsplatforme hjælper med at nå kvinder, der tidligere manglede adgang til reproduktionsspecialister. Flere klinikker samarbejder med diagnostiske laboratorier for at støtte hurtig hormontest og cyklussporing. Fremkomsten af medicinske turismehubs øger også behandlingsvolumener, især hvor procedurerne forbliver overkommelige. Med bedre uddannede specialister og højere adoption af evidensbaseret terapi ordinerer klinikker flere stimulanser til første- og andenlinje ægløsningsinduktion.

- For eksempel rapporterede en omfattende global byrdeanalyse, der anvendte data fra Global Burden of Disease Study 2021 (GBD 2021) og blev offentliggjort i tidsskrifter gennem 2025, at antallet af kvinder i den fødedygtige alder med PCOS på verdensplan nåede 65,77 millioner i 2021, og blandt dem led omkring 12,47 millioner kvinder af PCOS-relateret infertilitet, hvilket illustrerer en voksende patientgruppe for fertilitetstjenester.

Skift mod tidlig diagnose og proaktiv fertilitetsstyring

Et klart skift mod tidlig fertilitetsvurdering understøtter markedsvækst. Kvinder overvåger i stigende grad reproduktiv sundhed gennem hormontests, ægløsningssporingsapps og rutinemæssige gynækologiske evalueringer. Tidlig påvisning af tilstande som PCOS, hypothalamisk dysfunktion og lutealfaseproblemer fører til rettidig intervention ved hjælp af syntetiske stimulanser. Folkesundhedsprogrammer opmuntrer til fertilitetsscreening som en del af kvinders sundhedsplaner, hvilket yderligere øger bevidstheden. Mange udbydere underviser i livsstilsændringer og rådgiver patienter om optimal timing, hvilket forbedrer behandlingsresultaterne. Med proaktiv styring, der vinder accept, begynder flere kvinder terapi, før tilstandene forværres. Dette reducerer cyklusfejl, forbedrer ægløsningsforudsigelighed og driver stabil stimulantbrug på tværs af globale markeder.

Nøgletrend & Mulighed:

Øget Brug af Personliggjorte og Protokoloptimerede Behandlinger

Personliggjorte stimuleringsprotokoller viser stærk vækst, da klinikker tilpasser medicindosering og cyklusplanlægning baseret på hormonniveauer, ovariereserve, alder og komorbiditeter. Læger stoler på datadrevne værktøjer til at vælge mellem clomifen, aromatasehæmmere eller gonadotropiner for at optimere succesrater. Overvågningsteknologier, herunder automatiserede hormonanalyseapparater og ultralydsbaseret follikelsporing, hjælper med at levere sikrere og mere præcise cyklusser. Efterhånden som individuel pleje udvides, foretrækker flere kvinder klinikker, der tilbyder protokoloptimering. Denne trend reducerer risikoen for overstimulering, understøtter forudsigelige resultater og styrker tilliden til farmaceutiske muligheder.

- For eksempel introducerede en nylig undersøgelse en AI-drevet model, der forudsiger individuelle daglige FSH-doser til kontrolleret ovarie-stimulation med 73,7% nøjagtighed, hvilket er betydeligt højere end konventionel klinikerstyret dosering.

Integration af Digitale Platforme og Fjernovervågning

Digitale sundhedsværktøjer understøtter nye muligheder for markedet for syntetiske ovulationsstimulanter. Mobilapps sporer nu follikulære ændringer, forudsiger ovulationsvinduer og sender påmindelser om medicineringstidspunkter. Klinikker bruger telekonsultationer til opfølgningsbesøg, justeringer af recepter og cyklusgennemgange. Wearable-enheder måler basaltemperatur og hormonudsving, hvilket hjælper læger med at finjustere medicinplaner. Fjernsupport reducerer rejsebehov og gør det muligt for flere kvinder at håndtere terapi hjemmefra. Efterhånden som digitale platforme udvides, forbedrer de overholdelse, reducerer cyklusfrafald og øger den samlede behandlingssucces.

- For eksempel observerede en kvalitativ systematisk gennemgang fra 2025, som undersøgte resultater på tværs af 29 relevante artikler og papirer, at brugere ofte anvender digitale fertilitetsværktøjer sammen med kliniske fertilitetsbehandlinger. Dette indikerer en fremvoksende trend mod hybride plejemodeller, der kombinerer klinisk og digital overvågning, selvom forfatterne advarede om, at forskningen stadig er i sin vorden, og dårligt designede apps kan udgøre risici for patienter.

Voksende Udvidelse i Nye Sundhedsmarkeder

Fremvoksende regioner præsenterer stort vækstpotentiale på grund af stigende bevidsthed om infertilitet og forbedret adgang til reproduktiv pleje. Regeringer investerer i kvinders sundhedsprogrammer, mens private klinikker introducerer overkommelige stimuleringspakker. Uddannelsesmæssig opsøgende indsats reducerer stigma og opmuntrer til rettidig behandling. Farmaceutiske virksomheder udvider distributionsnetværk, hvilket gør stimulanter mere tilgængelige. Efterhånden som indkomstniveauer stiger og diagnostiske tjenester forbedres, forfølger flere kvinder struktureret ovulationsinduktionsterapi. Dette åbner for betydelig langsigtet ekspansion for markedsinteressenter.

Nøgleudfordring:

Høje Omkostninger ved Avanceret Behandling og Overvågning

Behandling med syntetiske ovulationsstimulanter kræver ofte hyppig overvågning, hormontest og specialistbesøg. Disse trin øger de samlede omkostninger, hvilket begrænser adgangen for kvinder i lavindkomstområder. Injektionsstimulanter som gonadotropiner koster også mere, hvilket fører til bekymringer om overkommelighed. Mange lande mangler forsikringsdækning for fertilitetspleje, hvilket skaber økonomiske barrierer for gentagne cyklusser. Omkostningsrelateret behandlingsophør er fortsat almindeligt og begrænser konsekvent markedsadoption. Uden bredere refusion og lavprisalternativer vil adgangsgabene fortsætte på tværs af nøgleområder.

Sikkerhedsproblemer og risiko for uønskede resultater

Sikkerhedsproblemer udgør en anden udfordring for markedet for syntetiske ægløsningsstimulanter. Forkert dosering kan øge risikoen for ovariehyperstimulation, flerfoldsgraviditeter eller cyklusuregelmæssigheder. Nogle kvinder oplever hormonelle bivirkninger, der fører til tidlig afbrydelse af behandlingen. Klinikker skal sikre nøjagtig overvågning, men ressourcemæssigt begrænsede områder mangler ofte avancerede diagnostiske værktøjer. Bekymringer om komplekse protokoller afskrækker også nogle patienter fra at starte behandling. Disse faktorer understreger behovet for sikrere doseringsstrategier, klarere vejledning og bredere klinisk tilsyn for at opretholde patienternes tillid.

Regional Analyse

Nordamerika – ~38% Markedsandel (2024)

Nordamerika havde den største andel på omkring 38% i 2024, understøttet af stærk infertilitetsbevidsthed og bred adgang til reproduktionsspecialister. Klinikker brugte strukturerede diagnostiske trin og avancerede overvågningsværktøjer, hvilket øgede efterspørgslen efter syntetiske ægløsningsstimulanter. Stigende PCOS-tilfælde, udsatte graviditeter og bredere forsikringsdækning fremmede også væksten. USA førte an på grund af store kliniknetværk og høj behandlingsadoption. Canada viste en stabil optagelse drevet af flere fertilitetskonsultationer og bedre adgang til pleje.

Europa – ~30% Markedsandel (2024)

Europa fangede omkring 30% af markedet i 2024, understøttet af robuste sundhedssystemer og et stærkt fokus på reproduktiv sundhed. Tyskland, Frankrig og Storbritannien registrerede flere behandlingscyklusser på grund af udsat familieplanlægning og højere PCOS-rater. Offentlige sundhedsprogrammer opmuntrede til tidlige fertilitetstjek, hvilket understøttede stimulantrecept. Bredere adgang til fertilitetsklinikker og struktureret overvågning forbedrede behandlingssucces. Sydeuropa og Østeuropa oplevede højere efterspørgsel, da private klinikker udvidede tjenester og forbedrede overkommelighed.

Asien-Stillehavsområdet – ~22% Markedsandel (2024)

Asien-Stillehavsområdet havde næsten 22% af markedet i 2024, med hurtig vækst drevet af stigende infertilitetsrater og livsstilsændringer. Kina, Indien og Japan førte an i adoptionen, da bykvinder søgte tidlige evalueringer og evidensbaseret behandling. Udvidende fertilitetskæder, medicinske turismecentre og bredere hormontest understøttede denne stigning. Overkommelighed forbedredes, da lokale klinikker tilbød omkostningseffektive stimuleringsplaner. Bredere diagnostisk adgang og stigende PCOS-forekomst styrkede den langsigtede efterspørgsel.

Latinamerika – ~6% Markedsandel (2024)

Latinamerika tegnede sig for omkring 6% af markedet i 2024, understøttet af forbedret infertilitetsbevidsthed og bredere kliniknetværk. Brasilien, Mexico og Argentina registrerede højere behandlingsadoption på grund af stigende reproduktionskonsultationer og struktureret pleje. Private fertilitetscentre tilbød overkommelige ægløsningsstimuleringsmuligheder, hvilket gjorde pleje mere tilgængelig. Økonomiske pres bremsede optagelsen i nogle områder, men udvidende diagnostik og voksende PCOS-rater hjalp regionen med at vinde andel.

Mellemøsten & Afrika – ~4% Markedsandel (2024)

Mellemøsten & Afrika-regionen havde cirka 4% af markedet i 2024, med gradvis vækst drevet af stigende efterspørgsel efter fertilitetstjenester. Golfstaterne investerede i avancerede reproduktionscentre og tiltrak patienter på tværs af grænser. Bevidsthedsprogrammer forbedrede tidlig diagnose af ægløsningsproblemer, hvilket øgede brugen af stimulanter. I Afrika forblev adoptionen begrænset på grund af omkostninger og infrastrukturmangler, men byklinikker udvidede adgangen. Voksende PCOS-tilfælde og bredere konsultationsmuligheder understøttede langsigtet vækstpotentiale.

Markedssegmenteringer:

Efter type medicin

- Clomiphene Citrat

- Gonadotropiner

- Aromatasehæmmere

- Humant Choriongonadotropin (hCG)

Efter Indikation

- Polycystisk Ovariesyndrom (PCOS)

- Ufoklar Infertilitet

- Hypothalamisk

- Amenoré

- Andre Årsager

Efter Slutbruger

- Fertilitetsklinikker

- Hospitaler

- Hjemmebrug

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Markedet for Syntetiske Ovulationsstimulanter omfatter ledende aktører som Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc., og Kosher Pharmaceuticals. Disse virksomheder styrker deres position ved at udvide produktporteføljer, forbedre hormonbaserede formuleringer og støtte evidensbaserede ovulationsinduktionsprotokoller, der anvendes i fertilitetsklinikker. Mange firmaer investerer i forskning for at forbedre doseringsnøjagtighed, reducere bivirkninger og øge succesraterne for kvinder med PCOS, uforklarlig infertilitet og hormonel ubalance. Strategiske partnerskaber med fertilitetscentre og diagnostiske netværk hjælper med at udvide patientadgangen på tværs af udviklede og nye regioner. Kontinuerlig forbedring af orale og injicerbare stimulanter, sammen med global distributionsudvidelse, understøtter stærk konkurrence.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Merck KGaA

- Ferring Pharmaceuticals

- Novartis AG

- Sanofi Aventis Ltd.

- Serum Institute Pvt. Ltd.

- Merck & Co. Inc.

- AstraZeneca, plc

- Organon & Co.

- EMD Serono, Inc.

- Kosher Pharmaceuticals

Seneste udviklinger:

- I oktober 2025 underskrev EMD Serono en aftale med den amerikanske regering om at tilbyde sin fulde IVF-terapiportefølje, inklusive ægløsningsstimulanser som Gonal‑F, Ovidrel og Cetrotide via den nye TrumpRx.gov direkte-købsplatform. Dette skridt vil gøre det muligt for berettigede patienter at opnå disse terapier med op til 84% rabat på listeprisen.

- I maj 2025 præsenterede Ferring Pharmaceuticals resultater fra IRIS-studiet (individualiseret vs konventionel dosering af follitropin delta), der viser sammenlignelig effektivitet og sikkerhed samt numerisk højere igangværende graviditets-/fødselstal for follitropin delta i en indisk IVF-population; resultaterne blev præsenteret ved ASPIRE (tilføjer klinisk real-world evidens, der understøtter Ferrings follitropin-delta portefølje).

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type af medicin, Indikation, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter:

- Efterspørgslen vil stige, da fertilitetsvurderinger øges på tværs af nye og udviklede regioner.

- Klinikker vil adoptere mere personlige stimuleringsprotokoller baseret på hormonprofiler.

- Digitale cyklus-sporingsværktøjer vil understøtte bedre overholdelse og doseringsnøjagtighed.

- Adgang til fertilitetstjenester vil udvide sig gennem nye kliniknetværk og telekonsultationer.

- Sikrere formuleringer med færre bivirkninger vil opnå stærkere klinisk præference.

- Tidlig diagnose af PCOS og hormonelle forstyrrelser vil drive højere behandlingsvolumener.

- Hjemmebaserede overvågningsenheder vil understøtte udvalgte stimuleringscyklusser.

- Partnerskaber mellem medicinalfirmaer og reproduktionscentre vil styrke distributionen.

- Bevidsthedskampagner vil opmuntre til tidligere evalueringer af reproduktiv sundhed.

- Væksten vil forblive stærk, da flere kvinder udsætter fødslen og søger struktureret fertilitetspleje.