Markedsoversigt

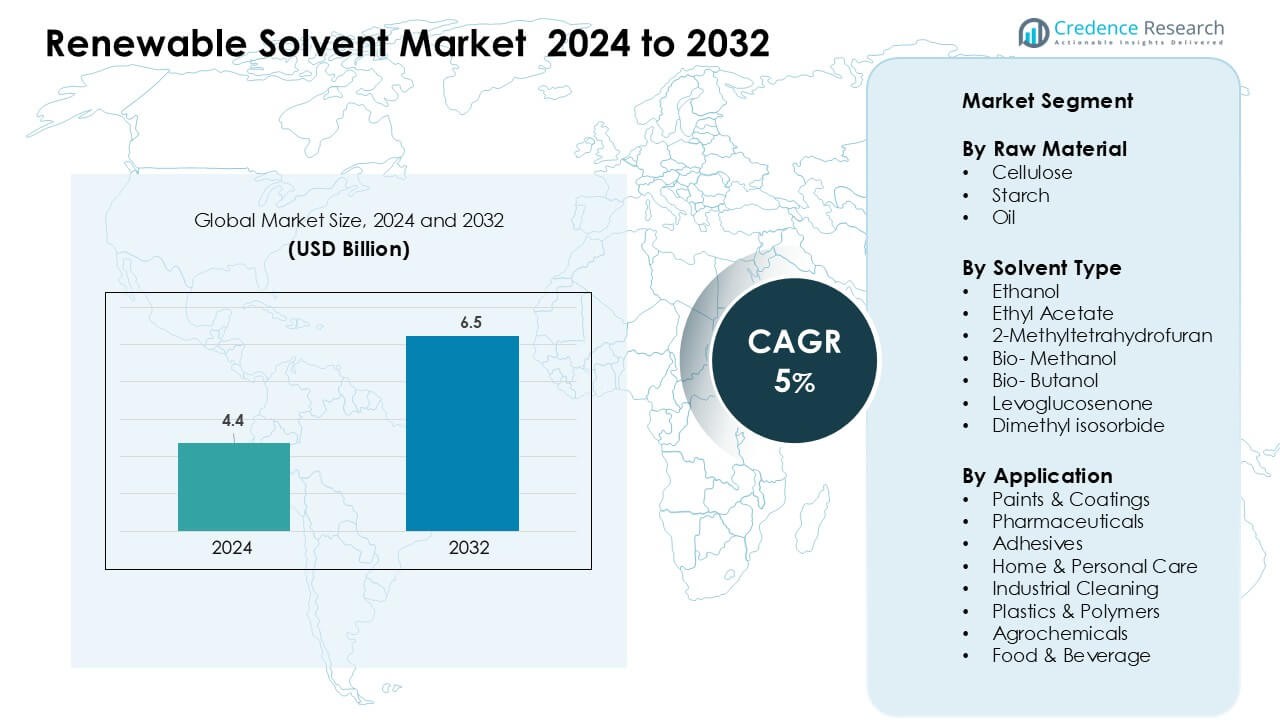

Markedet for vedvarende opløsningsmidler blev vurderet til USD 4,4 milliarder i 2024 og forventes at nå USD 6,5 milliarder i 2032, med en årlig vækstrate (CAGR) på 5 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for vedvarende opløsningsmidler 2024 |

USD 4,4 Milliarder |

| Marked for vedvarende opløsningsmidler, CAGR |

5% |

| Markedstørrelse for vedvarende opløsningsmidler 2032 |

USD 6,5 Milliarder |

Markedet for vedvarende opløsningsmidler formes af førende aktører som Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO GmbH & Co. KG, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES LTD, Dow og Liberty Chemicals SRL. Disse virksomheder konkurrerer gennem avancerede bio-raffinaderikapaciteter, diversificeret råstofintegration og højtydende grønne opløsningsmiddel-formuleringer skræddersyet til belægninger, farmaceutiske produkter, industriel rengøring og personlig pleje. Nordamerika fremstod som den førende region i 2024 med en andel på 34%, drevet af stærk reguleringsstøtte, hurtig adoption af lav-VOC materialer og voksende investeringer i bæredygtig kemisk produktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for vedvarende opløsningsmidler nåede USD 4,4 milliarder i 2024 og forventes at ramme USD 6,5 milliarder i 2032, med en årlig vækstrate (CAGR) på 5%.

- Efterspørgslen steg, da industrier skiftede fra petro-opløsningsmidler til sikrere, biologisk nedbrydelige alternativer, drevet af strenge VOC-regler og stærk adoption på tværs af maling, belægninger, farmaceutiske produkter og industriel rengøring; cellulosebaserede opløsningsmidler havde den største råstofandel på 42%.

- Tendenserne fremhævede hurtig vækst i affald-til-opløsningsmiddel teknologier, stigende brug af bio-metanol og ethylacetat, og øgede investeringer i næste generations bio-raffinaderier, der producerer højrenhed grønne opløsningsmidler til specialkemikalier.

- Konkurrencen intensiveredes, da Wilmar Sugar, Vertec BioSolvents, CREMER OLEO, Neste, Cargill, ADM, Dow og GODAVARI BIOREFINERIES udvidede produktionskapacitet, forbedrede råstofintegration og samarbejdede med belægnings- og personlig pleje-producenter for bæredygtige formuleringer.

- Nordamerika førte markedet med en andel på 34%, efterfulgt af Europa med 31% og Asien-Stillehavet med 27%, mens maling og belægninger forblev det dominerende applikationssegment med en andel på 34%.

Markedssegmenteringsanalyse:

Efter Råmateriale

Cellulose havde den dominerende andel på omkring 42% i 2024 på grund af stærk efterspørgsel fra maling, belægninger og farmaceutiske producenter, der søger lavtoksiske og biologisk nedbrydelige input. Cellulosebaserede opløsningsmidler tilbyder stabil ydeevne, understøtter VOC-reduktion og er i overensstemmelse med globale bæredygtighedsregler. Stivelse fulgte, da mærker brugte bio-baserede råstoffer til at forbedre produktsikkerheden på tværs af husholdnings- og personlig plejeprodukter. Olieafledte vedvarende opløsningsmidler voksede også, da producenterne adopterede plantebaserede estere for bedre opløselighed og forbedret kompatibilitet i industriel rengøring og klæbemiddelapplikationer.

- For eksempel udviklede Circa Group Cyrene™, et bio-baseret opløsningsmiddel fremstillet af celluloseaffald. Virksomheden drev et demonstrationsanlæg i Tasmanien med en årlig kapacitet på omkring 50 ton.

Efter Opløsningsmiddeltype

Ethanol førte segmentet med næsten 38% andel i 2024, understøttet af bred tilgængelighed, lave omkostninger og stærk accept på tværs af belægninger, rengøringsmidler og farmaceutiske formuleringer. Ethylacetat og bio-methanol udvidede på grund af deres højere bionedbrydelighed og forbedrede fordampningsprofiler, der hjælper med at reducere skadelige emissioner. Avancerede muligheder som 2-methyltetrahydrofuran og levoglucosenon fik fodfæste i specialkemiske processer, da producenter skiftede mod sikrere, ikke-petroleumsbaserede opløsningssystemer for at imødekomme strammere miljø- og arbejdssikkerhedsregler verden over.

- For eksempel er Circa Groups Cyrene™ et fornybart opløsningsmiddel afledt af cellulose, der er positioneret som et sikrere alternativ til NMP og DMF. Evalueringer fra virksomheden og partnere viser, at Cyrene™ leverer sammenlignelig opløsningskraft og polaritet i krævende kemiske processer. Opløsningsmidlet produceres på Circas demonstrationsanlæg i Tasmanien med en årlig kapacitet på omkring 50 ton.

Efter Anvendelse

Malings- og belægningssegmentet dominerede anvendelsesområdet med omkring 34% andel i 2024, drevet af stigende anvendelse af miljøvenlige formuleringer i bygge-, bil- og industrisektorerne. Farmaceutiske produkter viste også stabil vækst, da lægemiddelproducenter integrerede fornybare opløsningsmidler for at forbedre arbejdssikkerheden og opfylde grøn-kemi-mandater. Klæbemidler, industriel rengøring og personlig pleje udvidede sig, da mærker målrettede lavere emissioner og stærkere overholdelse af regler. Plast, polymerer, agrokemikalier og fødevare- og drikkevareproducenter øgede også brugen for at forbedre bæredygtighedsscorer og reducere afhængigheden af petrokemikalier.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Lavemissions- og Bio-baserede Kemikalier

Producenter inden for belægninger, farmaceutiske produkter og rengøringsmidler øgede deres brug af fornybare opløsningsmidler, da reguleringer pressede industrier mod sikrere og lavemissionskemi. Skiftet kom fra stigende restriktioner på petroleumsbaserede opløsningsmidler, der bidrager til VOC-emissioner og arbejdspladsfarer. Producenter adopterede fornybare muligheder for at tilpasse sig globale klimamål og styrke overholdelsen af regionale regler. Virksomheder fremmede også bio-baserede produkter for at forbedre mærkets bæredygtighed og reducere afhængigheden af fossile råstoffer. Overgangen accelererede, da industrier søgte materialer med stærk opløsningskraft, sikrere håndteringsprofiler og reduceret miljøpåvirkning. Denne trend positionerede fornybare opløsningsmidler som en strategisk komponent i langsigtede dekarboniseringsplaner.

- For eksempel er Eastman et globalt specialmaterialefirma med en stærk tilstedeværelse inden for bio-baserede opløsningsmidler. Virksomheden markedsfører Eastman Omnia™ opløsningsmiddel, der er afledt af cellulosebaserede fornybare råstoffer. Eastman anvender også celluloseesterteknologier på tværs af sin bæredygtige materialerportefølje.

Udvidelse af Grøn Produktion på Tværs af Industrier

Industrierne indførte grønne produktionssystemer, hvilket øgede efterspørgslen efter vedvarende opløsningsmidler, der understøtter renere forarbejdning. Væksten kom fra bil-, bygge- og forbrugsgodevirksomheder, der skiftede til miljøvenlige belægninger, klæbemidler og rengøringsmidler. Mange mærker redesignede produktionslinjer for at reducere emissioner og opfylde interne bæredygtighedsmål. Vedvarende opløsningsmidler tilbød kompatibilitet med vandbaserede systemer og forbedret ydeevne i højværdiformuleringer. Efterspørgslen steg også fra farmaceutiske og polymersektorer, hvor producenter opgraderede udstyr til at håndtere bio-afledte forbindelser. Disse ændringer øgede indkøbet af vedvarende opløsningsmidler med stabile kogepunkter, stærk opløsningskraft og bedre arbejdssikkerhed. Den brede adoption styrkede den langsigtede efterspørgsel.

- For eksempel er SC Johnsons Greenlist™-proces et mangeårigt, internt, videnskabsbaseret program lanceret i 2001 for at evaluere ingrediensers indvirkning på menneskers sundhed og miljø og løbende forbedre sikkerhedsprofilen for deres produktformuleringer.

Stigende forbrugerpræference for sikrere og naturlige produkter

Forbrugerbevidsthed pressede mærker til at anvende vedvarende opløsningsmidler, der hjælper med at reducere skadelige rester i hjemmet, personlig pleje og fødevare-relaterede anvendelser. Forbrugerne foretrak produkter lavet med planteafledte, biologisk nedbrydelige komponenter, der stemmer overens med forventningerne om rene etiketter. Virksomheder omformulerede rengøringsmidler, kosmetik og emballagebelægninger for at imødekomme disse præferencer samtidig med at forbedre produktsikkerheden. Øget detailfokus på bæredygtighedsmærkater understøttede yderligere efterspørgslen efter bio-baserede opløsningsmidler. Producenter brugte vedvarende muligheder for at reducere toksiske eksponeringsrisici og forbedre indendørs luftkvalitet. Denne ændring bidrog til hurtig adoption på tværs af husholdnings- og hygiejnekategorier, hvilket udvidede markedet for højrenhedsopløsningsmidler af naturlig oprindelse.

Vigtige tendenser & muligheder

Adoption af avancerede bio-afledte opløsningsmiddelsteknologier

Producenter investerede i næste generations bio-afledte opløsningsmidler, der leverer højere renhed og forbedret ydeevne til specialanvendelser. Teknologier som konstrueret fermentering og katalytisk omdannelse skabte opløsningsmidler med forudsigelig reaktionsadfærd og reducerede urenheder. Disse innovationer hjalp virksomheder med at erstatte petrokemiske ækvivalenter i farmaceutiske produkter, agrokemikalier og polymerforarbejdning. Nye bio-baserede molekyler muliggjorde også højere effektivitet i belægninger og specialkemikalieproduktion. Virksomheder, der trådte ind i dette område, opnåede muligheder gennem patenterede opløsningsmiddelsteknologier, der understøtter stærk vækst i bæredygtige formuleringer. Stigende efterspørgsel efter højtydende grønne opløsningsmidler skabte plads til differentierede produktlinjer.

Vækst af cirkulære og affaldsbaserede råstofveje

Producenter udforskede cirkulære råstofmodeller ved hjælp af landbrugsaffald, cellulose-rester og biomasse-side-strømme. Disse processer reducerede deponering og skar ned på kulstofintensiteten i opløsningsmiddelproduktionskæder. Virksomheder udviklede nye ruter til at producere ethanol, ethylacetat og specialopløsningsmidler ved hjælp af affaldssukker og lignocellulosiske råmaterialer. Denne tendens åbnede muligheder for omkostningseffektiv produktion og stærkere bæredygtighedspåstande. Regeringer støttede disse veje gennem incitamenter til affaldsvalorisering og lavkulstofproduktion. Skiftet gjorde det muligt for producenter at sikre stabile råstofforsyninger, mens de reducerede eksponeringen for volatile oliepriser. Cirkulære produktionsmodeller skabte langsigtet skalerbarhed for vedvarende opløsningsmidler.

- For eksempel bruger LanzaTech gasfermenteringsteknologi til at omdanne industrielle affaldsgasser til ethanol. Virksomheden driver kommercielle faciliteter, der årligt producerer titusindvis af tons ethanol fra affaldskulstof. Denne ethanol leveres som en vedvarende råvare til kemisk fremstilling nedstrøms.

Udvidelse af Grøn Kemi i Højværdiindustrier

Farmaceutiske, elektroniske og polymerindustrier udvidede brugen af grøn-kemi-praksis, hvilket skabte stærke muligheder for vedtagelse af vedvarende opløsningsmidler. Disse sektorer krævede højrenhedsopløsningsmidler, der leverer ensartet ydeevne i følsomme reaktioner. Vedvarende muligheder var i overensstemmelse med reguleringsretningslinjer for sikrere kemiske processer. Virksomheder erstattede traditionelle opløsningsmidler for at forbedre arbejdssikkerheden, reducere farligt affald og opretholde overholdelse af internationale sikkerhedsstandarder. Disse ændringer understøttede efterspørgslen efter højklassede vedvarende opløsningsmidler i API’er, belægninger til elektronik og avancerede materialer. Trenden åbnede muligheder for premium prissætning og differentierede leverandørpartnerskaber.

- For eksempel leverer BASF bio-baseret ethyl laktat til farmaceutiske og industrielle anvendelser. Opløsningsmidlet er afledt af vedvarende råvarer og opfylder højrenhedsbehandlingskrav. BASF producerer disse materialer inden for etablerede kemiske fremstillingssystemer.

Vigtige Udfordringer

Høje Produktionsomkostninger og Begrænsede Stordriftsfordele

Producenter af vedvarende opløsningsmidler stod over for højere produktionsomkostninger sammenlignet med traditionelle petrokemiske alternativer. Begrænset kapacitet, dyre bio-baserede råvarer og komplekse forarbejdningsteknologier øgede den endelige omkostning pr. enhed. Mange faciliteter for vedvarende opløsningsmidler opererede under fuld kapacitet, hvilket begrænsede deres evne til at konkurrere på pris med store petrokemiske anlæg. Disse begrænsninger bremsede vedtagelsen i prisfølsomme segmenter som klæbemidler, industriel rengøring og polymerer. Virksomheder kæmpede for at retfærdiggøre premium prissætning på markeder, hvor købere prioriterede lavpris råmaterialer. Opnåelse af konkurrencedygtige priser krævede investering i større faciliteter, forbedret proceseffektivitet og optimeret råvarekilde.

Tekniske Ydelsesbegrænsninger i Visse Anvendelser

Nogle vedvarende opløsningsmidler matchede ikke ydeevnen af petrokemiske modparter i højtemperatur-, højreaktivitets- eller tungindustrielle anvendelser. Begrænsninger i fordampningshastighed, opløsningsstyrke eller materialekompatibilitet begrænsede vedtagelsen i specialiserede belægninger, rumfartskompositter og avancerede polymersystemer. Producenter tøvede med at skifte, når pålidelighed og ydeevne forblev kritiske. Ingeniører stod også over for udfordringer med at integrere nye opløsningsmidler i eksisterende produktionslinjer uden at ændre udstyr. Disse barrierer skabte længere kvalifikationscyklusser og øgede udviklingsomkostninger. At overvinde disse begrænsninger krævede mere F&U-investering, forbedret molekylær engineering og bedre ydeevnetest for at matche industriens forventninger.

Regional Analyse

Nordamerika

Nordamerika førte det vedvarende opløsningsmiddelmarked med omkring 34% andel i 2024, drevet af strenge VOC-reguleringer og hurtig vedtagelse af grønne fremstillingspraksis på tværs af belægninger, farmaceutiske produkter og husholdningsprodukter. USA dominerede den regionale efterspørgsel, da producenter skiftede fra petroleumsbaserede opløsningsmidler til sikrere, plantebaserede alternativer. Vækst kom også fra stærke investeringer i bio-raffinaderier, der bruger majs, cellulose og landbrugsaffald. Canada udvidede sin brug af bio-baserede opløsningsmidler i industriel rengøring og fødevarerelaterede anvendelser på grund af stigende bæredygtighedsmandater. Regionens fokus på renere kemi fortsatte med at understøtte langsigtet markedsudvidelse.

Europa

Europa tegnede sig for cirka 31% andel i 2024, understøttet af aggressive klimapolitikker, strenge kemiske reguleringer og udbredt adoption af cirkulære produktionsmodeller. Tyskland, Frankrig og Storbritannien førte opløsningsmiddel-substitutionsprogrammer, da industrier tilpassede sig REACH og mål om kulstofneutralitet. Efterspørgslen voksede inden for industrielle belægninger, bilindustrien, klæbemidler og farmaceutisk produktion, hvor virksomheder prioriterede lavtoksiske og bionedbrydelige formuleringer. Udviklingen af bio-raffinaderier ved brug af lignocellulose og affaldsressourcer forbedrede de regionale forsyningsmuligheder. EU’s stærke skub mod grønne kemikalier positionerede Europa som et centralt knudepunkt for højtydende vedvarende opløsningsmiddelsteknologier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde omkring 27% andel i 2024 og forblev den hurtigst voksende region på grund af udvidet produktionskapacitet og stigende miljømæssig overholdelse. Kina og Indien øgede brugen af vedvarende opløsningsmidler i maling, belægninger, agrokemikalier og personlig pleje, da luftkvalitetsstandarderne blev strammet. Japan og Sydkorea avancerede bio-kemisk F&U for højrenhedsopløsningsmidler brugt i elektronik og farmaceutika. Stærk adoption af biomasse-afledte ressourcer og omkostningseffektiv produktion understøttede regional konkurrenceevne. Regionens store industrielle base og skalerende bio-raffinaderiprojekter fortsatte med at styrke efterspørgslen efter vedvarende opløsningsmiddelløsninger.

Latinamerika

Latinamerika fangede næsten 5% andel i 2024, drevet af stigende brug af vedvarende opløsningsmidler i landbrugskemikalier, fødevareforarbejdning og husholdningsplejeprodukter. Brasilien førte efterspørgslen på grund af sine rigelige biomasseressourcer og stærke ethanolindustri, som understøttede lokal produktion af bio-baserede opløsningsmidler. Mexico udvidede brugen i belægninger og rengøringsformuleringer, da producenter tilpassede sig globale bæredygtighedsstandarder. Regional adoption steg, da virksomheder søgte sikrere materialer og reduceret afhængighed af importerede petrokemiske opløsningsmidler. Regeringsinitiativer, der fremmer renere industripraksis, understøttede gradvis markedsvækst.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde omkring 3% andel i 2024, med vækst centreret om industriel diversifikation og stigende interesse for bæredygtig produktion. UAE og Saudi-Arabien avancerede grøn-industrielle initiativer, der opmuntrede virksomheder til at teste vedvarende opløsningsmiddelalternativer i belægninger, rengøringskemikalier og emballageapplikationer. Sydafrika udvidede brugen i fødevare-, drikkevare- og personlig plejesektorerne, da efterspørgslen efter sikrere forbrugsvarer steg. Begrænset bio-raffinaderiinfrastruktur bremsede bredere adoption, men igangværende bæredygtighedsprogrammer og investering i cirkulære materialer skabte muligheder for langsigtet markedsudvidelse.

Markedssegmenteringer:

Efter råmateriale

Efter opløsningsmiddeltype

- Ethanol

- Ethylacetat

- 2-Methyltetrahydrofuran

- Bio-Methanol

- Bio-Butanol

- Levoglucosenon

- Dimethyl iso-sorbid

Efter anvendelse

- Maling & Belægninger

- Farmaceutika

- Klæbemidler

- Hjem & Personlig Pleje

- Industriel Rengøring

- Plast & Polymerer

- Agrokemikalier

- Fødevarer & Drikkevarer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for vedvarende opløsningsmidler er præget af stærk konkurrence blandt globale producenter, der fokuserer på bio-baseret kemi, diversificerede råmaterialer og højtydende opløsningsmiddelsteknologier. Ledende virksomheder som Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES, Dow og Liberty Chemicals SRL styrkede deres positioner gennem integrerede forsyningskæder og kontinuerlig produktinnovation. Disse firmaer udvidede porteføljer af vedvarende opløsningsmidler inden for ethanol, ethylacetat, bio-metanol og specialiserede grønne opløsningsmidler skræddersyet til belægninger, farmaceutiske produkter og rengøringsapplikationer. Mange konkurrenter investerede i bio-raffinaderier, cirkulære råvaresystemer og avancerede fermenteringsteknologier for at reducere kulstofintensiteten og sikre stabil råvaretilgængelighed. Strategiske partnerskaber med producenter af belægninger, personlig pleje og industriprodukter øgede markedsdækningen og opmuntrede til fælles udvikling af bæredygtige formuleringer. Virksomhederne styrkede også deres globale tilstedeværelse gennem kapacitetsudvidelser, overholdelsesfokuserede produktlinjer og F&U-programmer med fokus på højrenheds-, lavtoksicitetsopløsningsmiddelalternativer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I juni 2025 annoncerede Wilmar Sugar & Renewables starten på 2025 produktionssæsonen og investeringer i mølle-/vedvarende infrastruktur (f.eks. ny kedelstabel ved Kalamia Mill), hvilket afspejler en igangværende opskalering af vedvarende forarbejdningskapacitet, der understøtter forsyningen af ethanol/bio-baserede opløsningsmidler.

- I december 2024 annoncerede GODAVARI BIOREFINERIES LTD (Indien) – Godavari Biorefineries en investering på ₹130 crore i et nyt 200 KLPD majs-/kornbaseret ethanoldestilleri, der styrker vedvarende ethanolråvarer, som bruges til at producere bio-baserede kemikalier såsom bio-ethylacetat, et vigtigt grønt opløsningsmiddel.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på råmateriale, opløsningsmiddeltype, anvendelse og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter

- Efterspørgslen efter vedvarende opløsningsmidler vil stige, da industrier accelererer skiftet mod lavemissionskemiske ingredienser.

- Adoptionen vil vokse inden for maling, belægninger og klæbemidler, da virksomheder erstatter petroleumsbaserede formuleringer.

- Bio-raffinaderier vil udvide kapaciteten, forbedre forsyningsstabiliteten og sænke produktionsomkostningerne.

- Cirkulære råmaterialer som landbrugsaffald vil få bredere anvendelse i opløsningsmiddelproduktion.

- Højrenheds vedvarende opløsningsmidler vil finde øget efterspørgsel inden for farmaceutiske produkter og elektronik.

- Fremskridt inden for fermentering og katalytiske processer vil forbedre ydeevnen på tværs af opløsningsmiddeltyper.

- Flere producenter vil forfølge kulstofneutrale produktionsveje for at opfylde globale klimamål.

- Regulatorisk pres vil tilskynde til hurtigere substitution af traditionelle petrokemiske opløsningsmidler.

- Strategiske partnerskaber mellem kemiske producenter og slutbrugerindustrier vil styrke produktinnovation.

- Fremvoksende markeder i Asien-Stillehavet og Latinamerika vil hurtigere tage vedvarende opløsningsmidler i brug på grund af voksende bæredygtighedsprogrammer.