Markedsoversigt

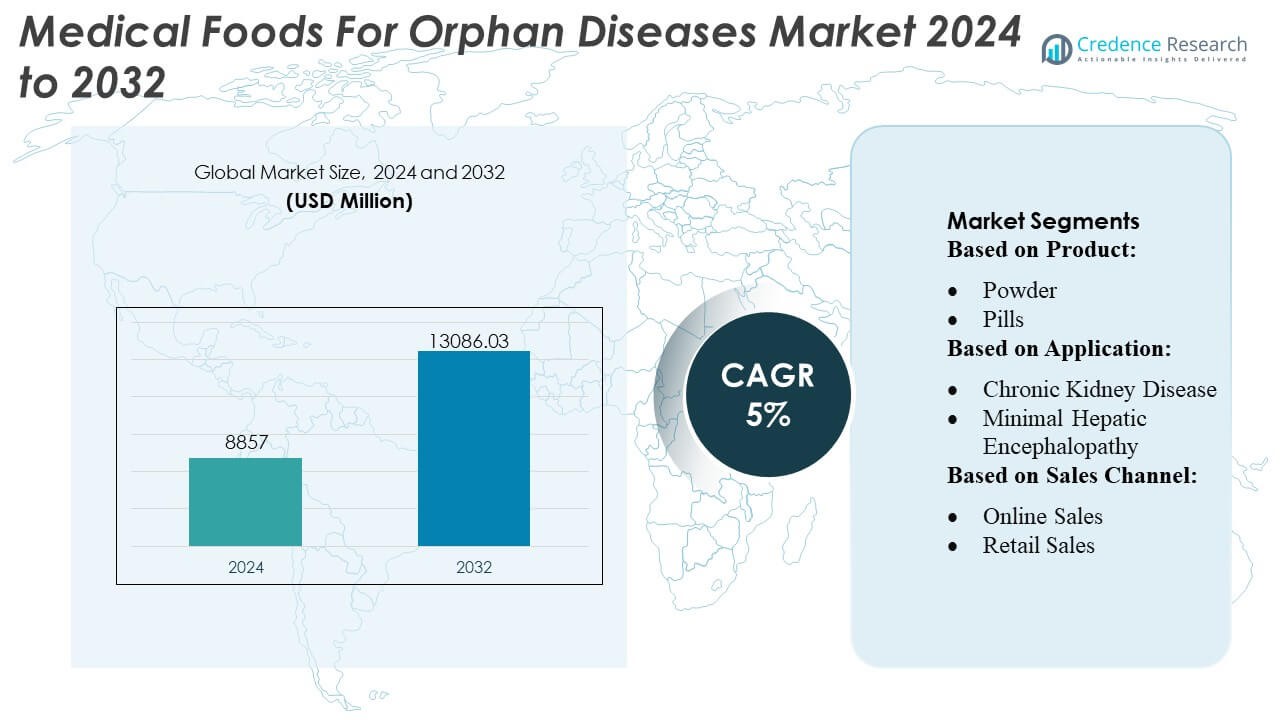

Markedet for medicinske fødevarer til sjældne sygdomme blev vurderet til USD 8857 millioner i 2024 og forventes at nå USD 13086,03 millioner i 2032, med en CAGR på 5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for medicinske fødevarer til sjældne sygdomme 2024 |

USD 8857 millioner |

| Marked for medicinske fødevarer til sjældne sygdomme, CAGR |

5% |

| Marked for medicinske fødevarer til sjældne sygdomme 2032 |

USD 13086,03 millioner |

Markedet for medicinske fødevarer til sjældne sygdomme omfatter en blanding af globale ernæringsspecialister, innovatorer inden for metabolisk terapi og producenter af klinisk ernæring, der konkurrerer gennem målrettede formuleringer, avancerede aminosyreblandinger og tilstandsspecifikke produkter designet til sjældne metaboliske og genetiske lidelser. Virksomheder styrker deres positioner ved at udvide kliniske partnerskaber, forbedre FoU-pipelines og forbedre distributionen gennem specialiserede apoteker og hospitalsnetværk. Markedet viser en stærk geografisk koncentration, hvor Nordamerika fører industrien med en præcis andel på 38%, understøttet af en veletableret ramme for behandling af sjældne sygdomme, høje diagnoserater og bred adgang til refusion for specialiseret medicinsk ernæring.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for medicinske fødevarer til sjældne sygdomme blev vurderet til USD 8.857 millioner i 2024 og forventes at nå USD 13.086,03 millioner i 2032, med en registreret CAGR på 5% i prognoseperioden.

- Stærke markedsdrivere inkluderer stigende diagnose af sjældne metaboliske lidelser og øget anvendelse af specialiserede aminosyreblandinger og sygdomsspecifikke formuleringer, især for phenylketonuri og urinstofcyklusforstyrrelser, som repræsenterer den dominerende segmentandel.

- Vigtige tendenser inkluderer accelereret investering i FoU, udvidelse af kliniske validationsprogrammer og bredere integration af medicinske fødevarer i tværfaglige behandlingsveje for sjældne sygdomme.

- Konkurrenceaktiviteten intensiveres, da globale ernæringsvirksomheder forbedrer hospitalbaseret distribution, sikrer partnerskaber med metaboliske klinikker og styrker specialiserede apotekskanaler; dog inkluderer begrænsninger strenge regulatoriske krav og høje udviklingsomkostninger for formuleringer.

- Regionalt tegner Nordamerika sig for en markedsandel på 38%, understøttet af stærk refusion og avancerede diagnostiske kapaciteter, mens Europa og Asien-Stillehavsområdet udvider sig gennem forbedret nyfødtscreening og voksende adgang til metabolisk plejeinfrastruktur.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkt

Segmentet for pulver dominerer markedet for medicinske fødevarer til sjældne sygdomme med en anslået andel på 38–40%, drevet af dets fleksibilitet i dosering, lethed i formulering og høje egnethed til metaboliske lidelser, der kræver præcis næringsstofkontrol. Pulverbaserede medicinske fødevarer understøtter stabil aminosyresammensætning, forlænget holdbarhed og forbedret overholdelse blandt pædiatriske og voksne patienter med tilstande som PKU, MSUD eller homocystinuri. Piller og væsker vinder frem hos ældre og patienter med dysfagi, mens kategorien “andre”—geler, barer og modulære kosttilskud—udvider sig gradvist, efterhånden som producenter introducerer tilstandsspecifikke næringsstofblandinger.

- For eksempel rapporterede Haldor Topsoe A/S en h-indeks på 173, hvilket afspejler dens videnskabelige lederskab inden for katalyse, og investerede næsten 700 millioner DKK i F&U i 2023 for at fremme sine heterogene katalysatorteknologier.

Efter Anvendelse

Phenylketonuri (PKU) forbliver det førende anvendelsessegment og tegner sig for cirka 24–26% markedsandel, understøttet af det langvarige kliniske behov for phenylalanin-restrikteret terapeutisk ernæring på tværs af alle aldersgrupper. Stigende diagnostiske rater, udvidede nyfødtscreeningsprogrammer og kontinuerlig udvikling af forbedrede aminosyrebaserede formuleringer styrker segmentlederskabet. Andre højvækstanvendelser inkluderer MSUD, homocystinuri, tyrosinæmi og eosinofil esophagitis, drevet af stigende anerkendelse af sjældne metaboliske og immunologiske lidelser. Bredere anvendelsestilfælde—såsom kronisk diarré, kemoterapi-inducerede gastrointestinale tilstande, kakeksi og sårheling—understøtter diversificering af medicinske fødevarer til støttende og supplerende terapeutiske veje.

- For eksempel er Clariant Catalysts’ digitale serviceportal, CLARITY, blevet adopteret på mere end 80 anlæg verden over, og betjener over 380 aktive brugere i 28 lande (pr. december 2023).

Efter Salgskanal

Institutionelle salg leder markedet med en anslået andel på 42–44%, drevet af stærke indkøbsvolumener fra hospitaler, specialklinikker, metaboliske forstyrrelsescentre og langtidsplejefaciliteter. Klinikere ordinerer tilstandsspecifikke medicinske fødevarer, der kræver streng ernæringsmæssig overvågning, hvilket gør institutionelle kanaler kritiske for kompleks håndtering af sjældne sygdomme. Detailsalg opretholder en konstant adoption gennem apoteker og specialbutikker, især for kroniske metaboliske og fordøjelsesforstyrrelser. Online salg accelererer hurtigt, da producenter udvider e-handelsplatforme og abonnementsbaserede leveringsmodeller, hvilket forbedrer tilgængeligheden for patienter, der kræver kontinuerlig ernæringsterapi på tværs af fjerntliggende eller underforsynede områder.

Vigtige Vækstdrivere

1. Stigende Forekomst og Tidlig Diagnose af Sjældne Metaboliske Forstyrrelser

Udvidelse af nyfødtscreeningsprogrammer og øget klinisk opmærksomhed accelererer markant diagnosen af sjældne metaboliske forstyrrelser som PKU, MSUD og homocystinuri. Tidligere påvisning øger livstidsbehovet for terapeutisk ernæring, hvilket styrker efterspørgslen efter tilstandsspecifikke medicinske fødevarer. Sundhedssystemer kræver i stigende grad metaboliske screeningspaneler, hvilket udvider den behandlede patientbase. Efterhånden som præciseret ernæring bliver integreret i håndteringen af enzymmangler og aminosyreubalancer, stoler klinikere mere på skræddersyede medicinske fødevareformuleringer, hvilket driver vedvarende adoption på tværs af pædiatriske og voksne kohorter.

- For eksempel rapporterer Arkema SA, at deres Siliporite® molekylære sigter nu tilbyder en levetid på 4–5 år, når de bruges i krævende petrokemiske separationsapplikationer, hvilket understøtter forlænget katalysatorstabilitet.

2. Fremskridt inden for Specialiserede Terapeutiske Ernæringsformuleringer

Kontinuerlig innovation inden for aminosyrebaserede blandinger, lavproteinfødevarematrixer og hypoallergene sammensætninger driver markedsvækst ved at forbedre patientresultater og langsigtet overholdelse. Producenter forbedrer smag, mikronæringsstofstabilitet og metabolisk nøjagtighed, hvilket muliggør bedre håndtering af kroniske metaboliske og immunologiske lidelser. Nye modulære ernæringssystemer giver klinikere mulighed for at tilpasse terapi ved at justere proteinekvivalenter, kalorietæthed og mikronæringsstofprofiler. Disse fremskridt udvider terapeutisk anvendelighed, understøtter komplekse plejeveje og positionerer medicinske fødevarer som en essentiel komponent i integrerede behandlingsstrategier for sjældne sygdomme.

- For eksempel lancerede UOP LLC (Honeywell) for nylig sin MTO-600 katalysatorformulering, som opnår “op til 10% lavere koksudbytte” og “mindst 1% forbedret metanolforbrug” sammenlignet med sin tidligere MTO-100 version.

3. Øget klinisk integration på tværs af hospitaler og specialcentre

Hospitaler, metaboliske klinikker og netværk for sjældne sygdomme inkorporerer i stigende grad medicinske fødevarer i standardiserede behandlingsprotokoller, hvilket styrker klinisk legitimitet og udvider anvendelsen. Institutionelle ernæringsteams samarbejder med metaboliske specialister for at designe individuelle diætordiner til sjældne genetiske, gastrointestinale og neurologiske lidelser. Forbedringer i refusion i udvalgte regioner understøtter yderligere struktureret ernæringsterapi inden for sundhedsvæsenet. Skiftet mod multidisciplinær håndtering af sjældne sygdomme—der kombinerer klinisk ernæring, farmakoterapi og genetisk rådgivning—styrker afhængigheden af medicinsk overvågede fødevarer på tværs af både akut og langvarig pleje.

Vigtige tendenser & muligheder

1. Udvidelse af personlig ernæring og præcisionsdosering løsninger

Markedet oplever et stærkt skift mod personlig ernæring drevet af digitale værktøjer, metabolisk overvågning og genotype-guidet diætplanlægning. Præcisionsdoseringsfunktioner—såsom portionskontrollerede pulvere, individuelle aminosyreforhold og modulære næringsstofpakker—tilbyder muligheder for skræddersyet terapi tilpasset patient-specifikke metaboliske tærskler. Producenter, der investerer i datadrevne platforme og hjemmebaserede overvågningsløsninger, opnår en konkurrencefordel, da klinikere i stigende grad prioriterer ernæringsplaner synkroniseret med metaboliske markører, vækstmetrikker og sygdomsprogressionsprofiler.

- For eksempel er Nebula® bulkmetalkatalysator—kommercialiseret for mere end ti år siden—blevet implementeret i over 60 raffinaderier med mere end 130 enhedscyklusser, ifølge virksomhedens meddelelse fra 2016.

2. Voksende rolle for e-handel og direkte-til-patient distributionsmodeller

Online abonnementsservices og specialiserede digitale apoteker skaber nye muligheder for at nå patienter, der kræver konstant adgang til tilstandsspecifikke ernæringsprodukter. E-handelsplatforme reducerer forsyningsafbrydelser, understøtter automatiserede genopfyldningscyklusser og tilbyder hurtig levering på tværs af underbetjente regioner. Dette skift forbedrer bekvemmeligheden, især for patienter, der håndterer livslange metaboliske begrænsninger. Producenter, der udnytter omni-kanal strategier—der kombinerer hospitalsbaseret distribution med direkte-til-patient opfyldelse—kan udvide markedsrækkevidden, styrke mærkeloyalitet og betjene geografisk spredte patientpopulationer.

- For eksempel sparer Verdium genbrugt metal over 30 metriske tons CO₂ sammenlignet med brug af primært udvundet metal, hvilket repræsenterer en reduktion af CO₂-fodaftrykket på op til 97%.

3. Udvikling af velsmagende lavprotein- og allergenkontrollerede fødevarekategorier

Fremvoksende produktlinjer—såsom forbedrede lavprotein-bageriprodukter, færdiglavede måltidserstatninger og allergenfri formuleringer—skaber betydelige vækstmuligheder. Disse innovationer adresserer langvarige overholdelsesproblemer ved at tilbyde bedre smagsprofiler, diversificerede teksturer og bredere kulinariske muligheder for patienter med kroniske diætbegrænsninger. Virksomheder, der udvikler sensorisk forbedrede lavprotein-grundprodukter, berigede drikkevarer og hypoallergeniske blandinger, kan fange ny efterspørgsel, især blandt unge og voksne, der søger forbedret diætkvalitet og variation inden for strenge medicinske retningslinjer.

Vigtige udfordringer

1. Høje omkostninger og begrænset refusionsdækning på tværs af regioner

Medicinske fødevarer står ofte over for inkonsekvente refusionsrammer, hvilket begrænser patienternes overkommelighed og langvarig terapiadhærens. Dækningsforskelle mellem regioner og betalere tvinger mange familier til at bære betydelige udgifter af egen lomme for livslang diæthåndtering. De høje produktionsomkostninger ved specialiserede formuleringer—der kræver kontrolleret aminosyresyntese og strenge kvalitetsstandarder—udvider yderligere adgangskløfterne. Disse økonomiske begrænsninger udfordrer markedsudvidelse, især i lav- og mellemindkomstmarkeder, hvor støtteordninger for sjældne sygdomme forbliver underudviklede.

2. Begrænset tilgængelighed og forsyningskædebegrænsninger

Markedet oplever tilbagevendende mangler på grund af begrænset produktionskapacitet, afhængighed af specialiserede råmaterialer og strenge lovkrav, der styrer produktionen. Mange lande mangler lokaliseret produktion og er stærkt afhængige af import, der er sårbare over for logistiske forstyrrelser. Begrænsninger i holdbarhed, krav til kølekæde og behovet for batchtestet metabolisk nøjagtighed komplicerer distributionen. Disse begrænsninger begrænser rettidig adgang for patienter, der kræver uafbrudt ernæringsterapi, hvilket udgør en stor barriere for konsekvent sygdomshåndtering og markedsudvidelse.

Regional analyse

Nordamerika

Nordamerika har den største markedsandel på 38–40%, understøttet af stærk klinisk infrastruktur, udbredte nyfødtscreeningsprogrammer og høj bevidsthed om metaboliske og neurologiske sjældne sygdomme. Regionen drager fordel af veletablerede refusionsstrukturer og en stærk tilstedeværelse af specialiserede metaboliske centre, der integrerer medicinske fødevarer i standardpleje for sjældne sygdomme. Voksende investeringer i præcisionsernæring, fremskridt inden for aminosyrebaserede formuleringer og ekspanderende patientfortalernetværk fremskynder yderligere adoptionen. Forbedrede distributionsnetværk og stigende efterspørgsel efter velsmagende lavprotein- og hypoallergeniske fødevarer forbedrer langvarig diæthåndtering på tværs af pædiatriske og voksne populationer.

Europa

Europa fanger 31–33% af det globale marked, drevet af robuste lovgivningsmæssige rammer, der understøtter ernæringsterapi for sjældne sygdomme og omfattende nationale screeningsprogrammer. Lande som Tyskland, Storbritannien, Frankrig og Holland viser høj adoption af medicinske fødevarer til metaboliske lidelser, herunder PKU, MSUD og tyrosinæmi. Stærke offentlige sundhedssystemer og struktureret refusion forbedrer adgangen, mens igangværende klinisk forskning i gastrointestinale og immunologiske sjældne tilstande opretholder efterspørgslen. Europæiske producenter leder også innovationer inden for velsmagende lavprotein-bageriprodukter og klar-til-forbrug diætløsninger, hvilket styrker regionens stærke indflydelse på produktudvikling og klinisk optagelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør 20–22% af markedet, med hurtig vækst drevet af udvidede diagnostiske kapaciteter, forbedret adgang til sundhedspleje og stigende bevidsthed om metaboliske lidelser i Kina, Japan, Indien og Sydkorea. Regeringer lægger i stigende grad vægt på nyfødtscreening, hvilket muliggør tidligere intervention og kontinuerlig ernæringsstyring. Regionen oplever også stærk efterspørgsel efter omkostningseffektive formuleringer og medicinske fødevarer med fokus på børn. Voksende urbanisering, diætændringer og bedre klinisk træning for metaboliske specialister styrker markedsindtrængningen. Efterhånden som e-handelsplatforme udvider adgangen til specialiserede ernæringsprodukter, fremstår Asien-Stillehavsområdet som en stor højvækstregion for medicinske fødevarer til sjældne sygdomme.

Latinamerika

Latinamerika har en markedsandel på 5–6%, påvirket af forbedrede sundhedspolitikker og stigende anerkendelse af metaboliske og gastrointestinale sjældne sygdomme. Brasilien, Mexico og Argentina fører an i adoptionen på grund af bedre diagnostiske rammer og stigende tilgængelighed af specialister. Dog begrænser inkonsekvent refusion og begrænset lokal produktion den udbredte adgang. Sundhedsudbydere inkorporerer i stigende grad medicinske fødevarer i behandlingen af PKU, kronisk diarré, kakeksi og ernæringsstøtte efter kemoterapi. Væksten accelererer, efterhånden som patientfortalingsgrupper udvider bevidstheden og regeringer gradvist styrker nyfødtscreeningsinitiativer, hvilket skaber muligheder for internationale producenter til at udvide regionale distributionskanaler.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fanger en markedsandel på 3–4%, formet af gradvise forbedringer i kliniske ernæringstjenester og diagnostik af sjældne sygdomme. Golfstaterne, især UAE og Saudi-Arabien, investerer i specialiserede metaboliske klinikker og adopterer medicinske fødevarer til PKU, tyrosinæmi og immunologiske lidelser. Adgangen forbliver begrænset i hele Afrika på grund af forsyningskædebarrierer og høje behandlingsomkostninger. Ikke desto mindre udvider internationale partnerskaber, importdrevet tilgængelighed og målrettede regeringsprogrammer gradvist adoptionen. Stigende efterspørgsel efter pædiatrisk metabolisk ernæring og øget klinisk træning på tertiære hospitaler understøtter en stabil, men tidlig vækstkurve.

Markedssegmenteringer:

Efter produkt:

Efter anvendelse:

- Kronisk nyresygdom

- Minimal hepatisk encefalopati

Efter salgskanal:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for medicinske fødevarer til sjældne sygdomme byder på en mangfoldig blanding af globale farmaceutiske og ernæringsfokuserede aktører, herunder Xellia Pharmaceuticals, B. Braun SE, Bristol-Myers Squibb, Mankind Pharma, Merck & Co., Inc., AbbVie, AstraZeneca, Gilead Sciences, Inc., Bayer AG, Sandoz International GmbH og Pfizer Inc. Markedet for medicinske fødevarer til sjældne sygdomme formes af en blanding af globale farmaceutiske innovatører, specialiserede ernæringsselskaber og nye regionale producenter, der fokuserer på at udvikle tilstands-specifikke terapeutiske formuleringer. Konkurrencen intensiveres omkring fremskridt inden for aminosyre-baserede blandinger, velsmagende lav-protein fødevarer, hypoallergeniske sammensætninger og modulære ernæringssystemer designet til at understøtte præcis metabolisk kontrol. Virksomheder investerer i stigende grad i kliniske forsøg, sensoriske forbedringsteknologier og alders-tilpassede produktformater for at styrke overholdelsen blandt pædiatriske og voksne patienter. Strategiske samarbejder med metaboliske klinikker, sjældne sygdomsfonde og digitale sundhedsplatforme udvider den kliniske rækkevidde og forbedrer patienthåndteringen. Samtidig understøtter optimering af forsyningskæden, udvidelse af e-handelskanaler og regionale produktionsinitiativer større tilgængelighed på underbetjente markeder. Kontinuerlig innovation inden for formuleringens nøjagtighed, mikronæringsstofstabilitet og personaliserede ernæringsværktøjer er afgørende for at opretholde konkurrencemæssig differentiering i dette specialiserede terapeutiske ernæringsområde.

Nøglespilleranalyse

- Xellia Pharmaceuticals

- Braun SE

- Bristol-Myers Squibb

- Mankind Pharma

- Merck & Co., Inc.

- AbbVie

- AstraZeneca

- Gilead Sciences, Inc.

- Bayer AG

- Sandoz International GmbH

- Pfizer Inc.

Seneste Udviklinger

- I juni 2025 tildelte FDA orphan drug-betegnelse til rilzabrutinib for seglcelleanæmi, en oral BTK-hæmmer designet til at reducere smertefulde vaso-okklusive kriser, som er almindelige i denne sjældne tilstand, der påvirker færre end 200.000 mennesker i USA.

- I januar 2025 lancerede Lupin og Avas Pharmaceuticals SRL NaMuscla (mexiletin), en orphan drug, til symptomatisk behandling af myotoni hos voksne med ikke-dystrofiske myotoniske lidelser i Italien.

- I marts 2024 opkøbte AbbVie Landos Biopharma for at styrke sin portefølje af behandlinger for inflammatoriske og autoimmune sygdomme, især med Landos’ førende aktiv, NX-13. NX-13 er en oral NLRX1-agonist i fase 2-forsøg for ulcerøs colitis (UC), der sigter mod at give antiinflammatoriske effekter og lette epitelreparation. Opkøbet inkluderer også potentielle anvendelser for Crohns sygdom, en anden inflammatorisk tarmsygdom.

- I februar 2024 afsluttede AstraZeneca opkøbet af det amerikansk-baserede kliniske biopharmaceutical firma Icosavax i en aftale. AstraZeneca vil styrke sin vaccinepipeline med en kandidat, der er klar til fase III, til luftvejsinfektioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Salgskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet udvider sig, efterhånden som diagnosticeringsraterne for sjældne metaboliske og genetiske lidelser forbedres globalt.

- Producenter prioriterer personlige ernæringsformler skræddersyet til patient-specifikke metaboliske veje.

- Fremskridt inden for genomik fremskynder udviklingen af tilstandsspecifikke medicinske fødevarer med højere klinisk præcision.

- Digitale sundhedsplatforme styrker patientovervågning og overholdelse af specialiserede ernæringsregimer.

- Reguleringsorganer forenkler veje for godkendelse af medicinske fødevarer, hvilket understøtter hurtigere kommercialisering.

- Industriens aktører øger investeringer i aminosyrebaserede og lipid-modificerede formuleringer for at forbedre terapeutisk effektivitet.

- Distributionsnetværk udvides gennem specialapoteker og hospitalsintegrerede ernæringsstyringsprogrammer.

- Samarbejder mellem biotekfirmaer og ernæringsvidenskabsvirksomheder driver innovation i enzym-kompatible formuleringer.

- Voksende klinisk evidens understøtter udvidet brug af medicinske fødevarer som supplerende terapi i håndtering af sjældne sygdomme.

- Voksende markeder vedtager specialiserede ernæringsplejerammer, hvilket øger efterspørgslen efter avancerede medicinske fødevareløsninger.