Markedsoversigt

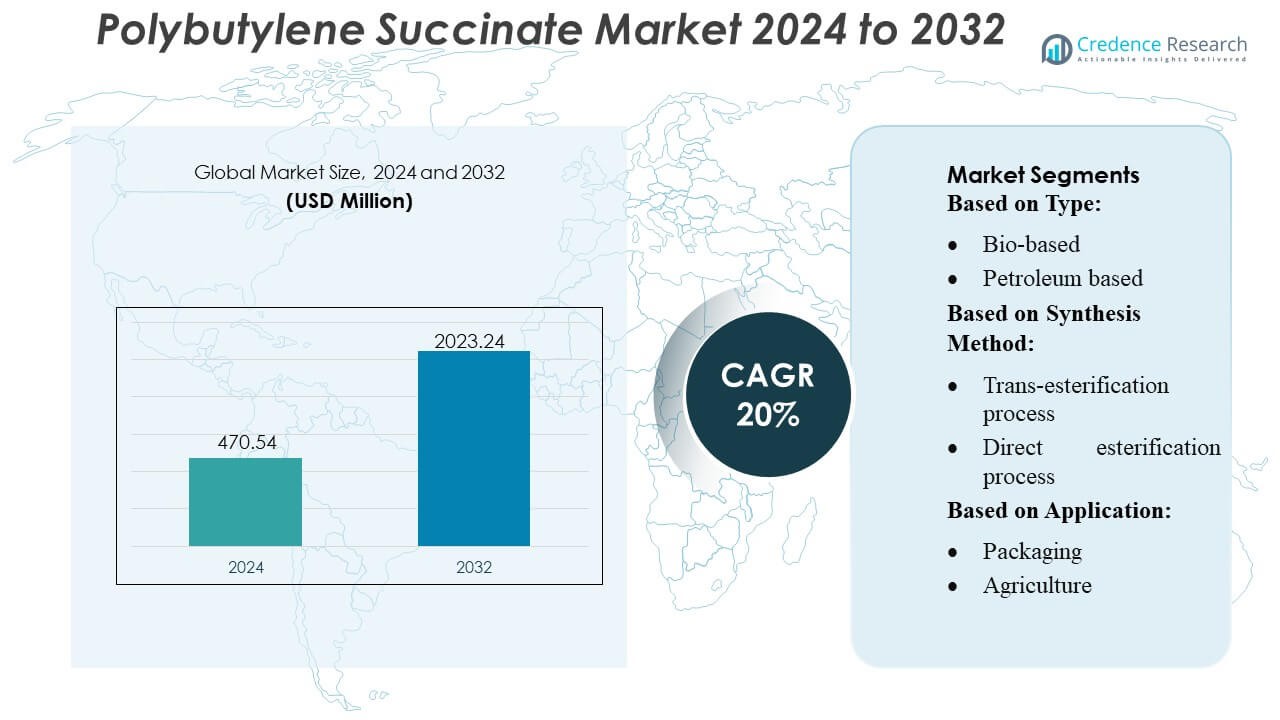

Polybutylen Succinat-markedets størrelse blev vurderet til USD 470,54 millioner i 2024 og forventes at nå USD 2023,24 millioner i 2032, med en CAGR på 20% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polybutylen Succinat Markedsstørrelse 2024 |

USD 470,54 Millioner |

| Polybutylen Succinat Marked, CAGR |

20% |

| Polybutylen Succinat Markedsstørrelse 2032 |

USD 2023,24 Millioner |

Polybutylen Succinat-markedet har et konkurrencepræget landskab formet af store producenter, der fokuserer på innovation af bio-baserede polymerer, energieffektive syntesemetoder og kapacitetsudvidelse på tværs af emballage, landbrug og medicinske anvendelser. Førende virksomheder lægger vægt på højrenheds-PBS-kvaliteter, forbedret bionedbrydelighed og skalerbare produktionsplatforme for at styrke deres positioner i globale forsyningskæder. Asien-Stillehavsområdet forbliver det dominerende regionale marked med en præcis andel på 42%, understøttet af stærke bioplastikproduktionsklynger, regeringsledede bæredygtighedsinitiativer og hurtig efterspørgselsvækst fra emballagekonvertere og landbrugsfilmproducenter. Dette regionale lederskab påvirker prisdynamikken, accelererer teknologioptagelsen og driver samarbejdende F&U-indsatser på tværs af værdikæden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Polybutylen Succinat (PBS) Markedet blev vurderet til USD 470,54 millioner i 2024 og forventes at nå USD 2023,24 millioner i 2032, hvilket afspejler en 20% CAGR, drevet af stærk adoption af bio-baserede polymerer.

- Voksende efterspørgsel efter bionedbrydelig emballage og landbrugsfilm driver markedsudvidelsen, understøttet af fremskridt inden for højrenheds-PBS-kvaliteter og energieffektive fermenteringsteknologier, der forbedrer kommerciel levedygtighed.

- Konkurrenceintensiteten stiger, da store producenter udvider kapaciteterne og investerer i skalerbare bio-succinat-platforme, mens virksomheder i Asien-Stillehavsområdet drager fordel af integrerede bioplastik-klynger og omkostningseffektiv adgang til råmaterialer.

- Markedsbegrænsninger opstår fra højere produktionsomkostninger sammenlignet med konventionelle plasttyper og begrænset global komposteringsinfrastruktur, hvilket påvirker adoptionen på tværs af omkostningsfølsomme segmenter som fleksibel emballage.

- Asien-Stillehavsområdet dominerer med en 42% regional andel, drevet af regeringsmandater for bæredygtighed, mens emballage forbliver det førende anvendelsessegment med den højeste andel, forstærket af hurtig optagelse blandt konvertere og filmproducenter.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Type

Bio-baseret Polybutylen Succinat (PBS) dominerer markedet med en anslået andel på 58%, understøttet af stigende efterspørgsel efter biologisk nedbrydelige polymerer og regulatorisk pres for at reducere afhængigheden af fossile plastmaterialer. Dets anvendelse styrkes, da FMCG-, emballage- og landbrugsfilmproducenter skifter mod lavkulstofmaterialer med forbedret komposteringsevne og reduceret påvirkning ved livets afslutning. Petroleum-baseret PBS bevarer relevansen på grund af dets omkostningseffektivitet og konsistente ydeevne, men bæredygtighedskrav og brandforpligtelser fremskynder overgangen til bio-baserede kvaliteter. Den samlede efterspørgsel nyder godt af udvidede bioraffinerikapaciteter og teknologiske forbedringer, der muliggør højere mekanisk styrke og termisk stabilitet.

- For eksempel driver GC og dets joint venture-partner Mitsubishi Chemical Corporation (PTTMCC) en BioPBS-polymeriseringsfabrik i Rayong, Thailand, med en årlig kapacitet på 20.000 tons.

Efter Syntesemetode

Den direkte esterificeringsproces fører markedet med omkring 62% andel, drevet af dens operationelle enkelhed, lavere produktionsomkostninger og evnen til at levere højrenhed PBS egnet til emballage, muldfilm og industrielle anvendelser. Dens energieffektive arbejdsgang og reducerede katalysatorbehov øger produktiviteten, hvilket gør den foretrukket blandt store polymerproducenter. Trans-esterificeringsprocessen vokser støt, da den tilbyder fleksibilitet i brugen af forskellige råmaterialer og understøtter specialkvaliteter af PBS med skræddersyede molekylvægte. Stigende investeringer i optimerede katalysatorer og kontinuerlig flowbehandling styrker yderligere anvendelsen på tværs af begge metoder, samtidig med at de understøtter bæredygtighedsdrevet polymerinnovation.

- For eksempel udviser BioPBS™ fysiske egenskaber, der gør det egnet til en bred vifte af anvendelser: for eksempel har FZ-kvalitetsresin en densitet på 1,26 g/cm³, et smeltepunkt på 115 °C, en strækstyrke på 40 MPa og en brudforlængelse på 170% (for standard FZ71-kvalitet under ISO 527-2).

Efter Anvendelse

Emballage repræsenterer det største anvendelsessegment med cirka 46% markedsandel, understøttet af accelererende efterspørgsel efter komposterbare film, poser, bakker og termoformede beholdere. Regulatoriske restriktioner på konventionelle plastmaterialer og behovet for vedvarende, fødevarekontakt-sikre materialer driver omfattende integration af PBS i engangs- og fleksible emballageformater. Landbrug følger med øget brug i biologisk nedbrydelige muldfilm, der reducerer jordforurening og bortskaffelsesomkostninger. Medicinske, tekstil- og andre industrielle anvendelser vinder indpas gennem PBS’s fremragende biokompatibilitet, holdbarhed og egnethed til smeltebehandling, hvilket muliggør udvidet anvendelse i suturer, hygiejneprodukter og øko-ingeniørfibre.

Vigtige Vækstdrivere

1. Stigende Efterspørgsel efter Biologisk Nedbrydelig og Komposterbar Emballage

Voksende regulatorisk pres for at reducere plastaffald driver stærk efterspørgsel efter biologisk nedbrydelige alternativer som Polybutylen Succinat. Mærker inden for FMCG, detailhandel og fødevareemballage anvender PBS for dets certificerede komposteringsevne, egnethed til engangsanvendelser og kompatibilitet med eksisterende filmbehandlingslinjer. Regeringsforbud mod konventionelle plastmaterialer i Europa og dele af Asien fremskynder yderligere anvendelsen. Dets gunstige mekaniske egenskaber, varmebestandighed og lugtneutrale karakteristika styrker dets accept som en bæredygtig erstatning for polyethylen og polypropylen i højvolumen emballageformater.

- For eksempel har Bunge underskrevet en hensigtserklæring med Chevron Corporation, hvor det i deres pressemeddelelser udtrykkeligt er angivet, at de gennem dette joint venture “forventer at fordoble den samlede kapacitet af faciliteterne fra 7.000 tons per dag.

2. Udvidelse af Tilgængeligheden af Bio-Baseret Råmateriale

Øget global investering i bio-raffinaderier og fermenteringsteknologier forbedrer adgangen til vedvarende råmaterialer, der kræves til produktion af bio-baseret PBS. Producenter drager fordel af forbedret procesøkonomi og reduceret miljøbelastning, i overensstemmelse med virksomheders bæredygtighedsmål. Bio-succinsyre afledt af sukkerrør, majs og biomasse driver storskala omkostningsoptimering og understøtter premium positionering af bio-baseret PBS. Strategiske samarbejder mellem polymerproducenter og landbrugsforarbejdere styrker yderligere forsyningskæder, hvilket muliggør stabil udvidelse af produktionskapacitet og understøtter overgangen væk fra petroleumsbaserede polymerkvaliteter.

- For eksempel rapporterer Manuelita Aceites y Energía, at deres colombianske palmebaserede biodieseloperationer opnåede livscyklus-besparelser på drivhusgasser (GHG) på op til 83 % sammenlignet med fossilt diesel.

3. Voksende Anvendelse i Landbrugs- og Medicinske Applikationer

Landbrugs- og medicinske sektorer integrerer hurtigt PBS på grund af dets bionedbrydelighed, biokompatibilitet og sikre nedbrydningsveje. Dækningsfilm lavet af PBS reducerer jordforurening og eliminerer indsamlingsomkostninger, hvilket understøtter bæredygtige landbrugspraksisser. I medicinske applikationer tilbyder PBS stærk ydeevne i absorberbare komponenter, hygiejneprodukter og kontrollerede nedbrydningsartikler. Dens smeltebearbejdelighed gør det muligt for producenter at udvikle præcise, højkvalitets medicinske dele. Bredere accept af miljøvenlige materialer i disse regulerede sektorer styrker det langsigtede forbrug af PBS og diversificerer efterspørgslen ud over mainstream emballage.

Vigtige Tendenser & Muligheder

1. Vækst af Bio-Baseret PBS og Kulstofneutral Produktion

En stor tendens fokuserer på skiftet mod bio-baseret PBS drevet af dekarboniseringsmål og stigende interesse for vedvarende materialer. Producenter udforsker kulstofneutrale produktionsveje ved hjælp af bio-succinsyre og lavemissions polymeriseringsteknikker. Investeringer i optimering af livscyklusvurdering og integration af vedvarende energi skaber muligheder for premium, lavkulstof polymerkvaliteter. Denne tendens åbner døre for branddifferentiering i forbrugsvarer, tekstiler og specialemballage, hvor virksomheder i stigende grad markedsfører bæredygtighedsrelaterede produktpåstande understøttet af verificerbare kulstofreduktionsdata.

- For eksempel viser biodiesel (B100) sammenlignet med konventionel diesel betydelige reduktioner i forskellige emissioner, herunder op til en 47% reduktion i partikler, en 67% reduktion i uforbrændte kulbrinter og en 48% reduktion i kulilte.

2. Fremskridt i Højtydende og Funktionelle PBS Kvaliteter

Producenter udvikler næste generations PBS-kvaliteter med forbedret termisk modstand, forbedret slagstyrke og kontrollerede bionedbrydningshastigheder for at understøtte bredere industrielle anvendelser. Blandinger med PBAT, PLA og stivelsesbaserede polymerer skaber nye muligheder i fleksibel emballage og ekstruderede materialer. Modificerede kvaliteter, der er egnede til sprøjtestøbning, termoformning og 3D-print, udvider yderligere designmulighederne. Disse fremskridt positionerer PBS som en alsidig biopolymer, der kan konkurrere mere effektivt med konventionelle plastmaterialer i præstationskritiske anvendelser, hvilket understøtter langsigtet markedsindtrængning.

- For eksempel driver Ecodiesel de Colombia S.A. sit primære biodieselanlæg i Barrancabermeja, Santander. Anlægget har en årlig produktionskapacitet på cirka 120.000 metriske tons (eller en lidt ældre figur på 115.000 tons/år nævnes også ofte).

3. Øget Anvendelse i Tekstil-, Fiber- og Nonwoven-applikationer

En stigende mulighed opstår på tekstil- og fibermarkederne, da PBS-baserede fibre vinder indpas for deres blødhed, bionedbrydelighed og kompatibilitet med smeltedrejningsteknologier. Producenter af beklædning, hygiejne og industrielle nonwovens undersøger PBS som et bæredygtigt alternativ til polyester og polypropylen. Efterspørgslen accelererer, da mærker forfølger cirkularitetsmål og introducerer øko-udviklede fiberprodukter. Udvidelsen af PBS-brug i funktionelle stoffer, engangstekstiler og landbrugsnet afspejler et bredere skift mod anvendelse af biobaserede polymerer på tværs af specialfiberapplikationer.

Vigtige Udfordringer

1. Høje Produktionsomkostninger Sammenlignet med Konventionelle Plasttyper

På trods af stærke bæredygtighedsfordele står PBS over for omkostningsrelaterede udfordringer på grund af dyre råmaterialer, begrænset storskala produktion og relativt høje omkostninger ved omdannelse. Konkurrenter baseret på petroleum som PP, PE og PET drager fordel af etablerede forsyningskæder og lavere råvarepriser, hvilket skaber konkurrencepres. Producenter skal tackle omkostningsbegrænsninger gennem stordriftsfordele, optimerede katalysatorer og integration med bioraffineringsnetværk. Bredere kommerciel levedygtighed afhænger af at reducere produktionsomkostningsforskelle og opnå omkostningsparitet med råvareplast på tværs af højvolumenapplikationer.

2. Begrænset Global Produktionskapacitet og Forsyningskædegab

Markedets vækst begrænses af begrænset PBS-produktionskapacitet koncentreret i udvalgte regioner. Fragmenterede forsyningskæder, afhængighed af specifikke biobaserede råmaterialer og regionale tilgængelighedsudfordringer hæmmer hurtig opskalering. Svingninger i forsyningen af ravsyre kan forstyrre prisstabiliteten og føre til produktionsforsinkelser. Producenter og downstream-processorer står over for udfordringer med at sikre konsistente mængder til langsigtede kontrakter. For at støtte bred anvendelse skal industrien udvide regionale kapaciteter, diversificere råmaterialekilder og udvikle mere robuste, integrerede forsyningsrammer.

Regional Analyse

Nordamerika

Nordamerika tegner sig for 28% af Polybutylene Succinate (PBS)-markedet, understøttet af stærk regulatorisk vægt på bionedbrydelige materialer og stigende anvendelse af komposterbare emballageløsninger. Regionen drager fordel af avanceret biopolymer F&U, understøttende industriel komposteringsinfrastruktur og udvidede virksomheders bæredygtighedsmandater blandt FMCG- og detailmærker. Efterspørgslen styrkes gennem initiativer, der opfordrer til erstatning af konventionelle plasttyper i fødevareindustrien, landbrugsfilm og emballage til forbrugsvarer. Strategiske samarbejder mellem materialenyskabere og emballagekonvertere fremskynder kommercialiseringen af højrenhed, biobaserede PBS-kvaliteter. Stigende investeringer i cirkulære økonomirammer udvider yderligere mulighederne for regionale producenter og importører.

Europa

Europa fører det globale PBS-marked med 34% andel, drevet af strenge EU-direktiver om affaldsreduktion, forbud mod engangsplastik og aggressive mål for afkarbonisering. Regionen viser høj accept af bionedbrydelige polymerer inden for emballage, landbrug og forbrugeranvendelser på grund af stærk politisk opbakning og modne komposteringssystemer. Hurtig substitution af konventionelle polyolefiner i fødevareemballage og engangsprodukter øger forbruget, mens statslige incitamenter fremskynder anvendelsen af bio-baserede råmaterialer. Samarbejde mellem polymerproducenter og bæredygtighedsfokuserede brands understøtter udviklingen af højtydende PBS-formuleringer. Kontinuerlige fremskridt inden for industriel komposteringscertificering styrker efterspørgslen i hele Vesteuropa og Nordeuropa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har den største 38% andel af Polybutylene Succinate-markedet, understøttet af storskala produktionskapaciteter, ekspanderende emballageindustrier og stigende interesse for bionedbrydelige løsninger i Kina, Japan, Sydkorea og Sydøstasien. Voksende regeringsinitiativer, der sigter mod plastreduktion, kombineret med hurtig urbanisering og stigende behov for e-handelsemballage, accelererer PBS-anvendelsen markant. Producenter investerer kraftigt i bio-baserede produktionsteknologier og konkurrencedygtige omkostningsstrukturer, hvilket styrker regionale eksportmuligheder. Stærk tilstedeværelse af polymer F&U-klynger og strategiske partnerskaber med FMCG-brands forbedrer yderligere PBS-integrationen i fødevareemballage, landbrugsfilm og forbrugsvarer.

Latinamerika

Latinamerika fanger 6% af PBS-markedet, med vækst drevet af stigende bevidsthed om plastikforurening og øget anvendelse af bionedbrydelig emballage på tværs af detail- og landbrugssektorerne. Lande som Brasilien, Mexico og Chile fremmer komposterbare materialer for at støtte affaldshåndteringsmål, hvilket skaber gunstig efterspørgsel efter PBS-baserede film og forbrugeremballage. Begrænset indenlandsk produktion opmuntrer til importdrevet forsyning, men udvidede partnerskaber mellem lokale konvertere og globale polymerproducenter forbedrer tilgængeligheden. Stigende efterspørgsel efter miljøvenlig emballage i fødevarebranchen og distribution af friske produkter styrker regionens markedspotentiale.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for 4% af PBS-markedet, karakteriseret ved gradvis anvendelse af bionedbrydelige materialer drevet af bæredygtighedsmål og affaldshåndteringsreformer, især i GCC-nationerne. Fremvoksende efterspørgsel fra fødevareemballage, landbrug og forbrugsvarer understøtter markedsekspansion, selvom begrænset lokal produktion holder afhængigheden af import høj. Regeringsledede initiativer, der fremmer cirkulære økonomipraksis, accelererer interessen for bio-baserede løsninger. Øget samarbejde mellem regionale emballagekonvertere og internationale biopolymerleverandører forbedrer markedsadgangen, mens stigende bevidsthed om miljøpåvirkninger opmuntrer til skiftet fra konventionelle plastmaterialer til bionedbrydelige alternativer.

Markedssegmenteringer:

Efter type:

- Bio-baseret

- Petroleum baseret

Efter syntesemetode:

- Trans-esterificeringsproces

- Direkte esterificeringsproces

Efter anvendelse:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i Polybutylene Succinate-markedet omfatter aktører som Ernesto Ventos S.A., GC Innovation America, Kawasaki Kasei Chemicals Ltd., PTT MCC Biochem Co., Ltd., The Chemical Company, Anhui Sealong Biotechnology Co., Ltd., Dow Chemicals, Parchem, Mitsubishi Chemical Corporation og BASF SE. Polybutylene Succinate-markedet har en blanding af globale kemikalieproducenter, regionale biopolymerproducenter og specialiserede distributører, der konkurrerer gennem fremskridt inden for bio-baserede råmaterialer, katalysatoroptimering og skalerbare produktionsteknologier. Virksomheder fokuserer på at forbedre materialets renhed, komposteringsevne og omkostningseffektivitet for at imødekomme den stigende efterspørgsel fra emballage-, landbrugs-, medicin- og forbrugssektorerne. Strategiske prioriteter inkluderer udvidelse af integrerede forsyningskæder, styrkelse af samarbejder med emballagekonvertere og accelerering af kommercialiseringen af højtydende PBS-kvaliteter. Markedsdeltagere investerer i F&U for at udvikle varmebestandige, fødevarekontakt-kompatible og fuldt biologisk nedbrydelige formuleringer, samtidig med at de forbedrer distributionskapaciteten for at støtte den voksende anvendelse på etablerede og nye markeder.

Nøglespilleranalyse

- Ernesto Ventos S.A.

- GC Innovation America

- Kawasaki Kasei Chemicals Ltd.

- PTT MCC Biochem Co., Ltd.

- The Chemical Company

- Anhui Sealong Biotechnology Co., Ltd.

- Dow Chemicals

- Parchem

- Mitsubishi Chemical Corporation

- BASF SE

Seneste Udviklinger

- I oktober 2024 introducerede Pfanstiehl, Inc., en producent af injicerbare hjælpestoffer, cGMP bioprocesseringskomponenter og aktive farmaceutiske ingredienser (API’er), High Purity Low Endotoxin Low Metals (HPLE-LMTM) Succinic Acid. Produktet tjener farmaceutiske, biofarmaceutiske og injicerbare anvendelser.

- I september 2024 annoncerede Lygos og CJ BIO et partnerskab om at bygge et stort bioraffinaderi i Fort Dodge, Iowa, til produktion af bæredygtige kemikalier som biologisk nedbrydelige polyaspartater og bio-baserede malonater, startende ved 40.000 MT/år med planer om at udvide til 100.000 MT/år, ved at udnytte CJ BIO’s fermenteringsekspertise og Fort Dodges bio-industrielle infrastruktur for en cirkulær økonomi tilgang.

- I juni 2024 lancerede BASF ecoflex® F Blend C1200 BMB, en ny biomasse-baseret (BMB) komposterbar biopolymer (PBAT), der markant reducerer brugen af fossile ressourcer ved at erstatte dem med fornyelige råmaterialer fra organisk affald i starten af værdikæden, hvilket opnår en 60% lavere produktets kulstofaftryk (PCF) end standardkvaliteten gennem en certificeret biomasse balance tilgang.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Syntesemetode, Anvendelse og Geografi. Den detaljerer ledende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsekspansion i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, da efterspørgslen efter biologisk nedbrydelig og komposterbar emballage accelererer på tværs af globale FMCG- og detailsektorer.

- Udvikling af bio-baserede råmaterialer vil styrke forsyningsstabiliteten og reducere afhængigheden af råmaterialer afledt af petroleum.

- Producenter vil investere i avancerede katalysatorsystemer for at forbedre PBS renhed, termisk modstand og forarbejdningsevne.

- Regulatorisk pres, der målretter engangsplastik, vil øge adoptionen i fødevareservice, landbrugsfilm og forbrugeremballage.

- Strategiske partnerskaber mellem polymerproducenter og konvertere vil accelerere kommercialiseringen af specialiserede PBS-kvaliteter.

- Vækst i industriel komposteringsinfrastruktur vil understøtte bredere accept af PBS-baserede produkter.

- Omkostningsoptimering gennem storskala produktion vil forbedre konkurrenceevnen mod konventionelle plasttyper.

- Integration af PBS i multifunktionelle og mono-materiale emballageformater vil øge markedsindtrængningen.

- Fremvoksende økonomier vil hurtigere adoptere PBS, efterhånden som bæredygtighedsbevidsthed og miljøreguleringer styrkes.

- Kontinuerlig F&U-aktivitet vil drive innovationer inden for medicinske, tekstil- og højtydende industrielle anvendelser.