Markedsoversigt

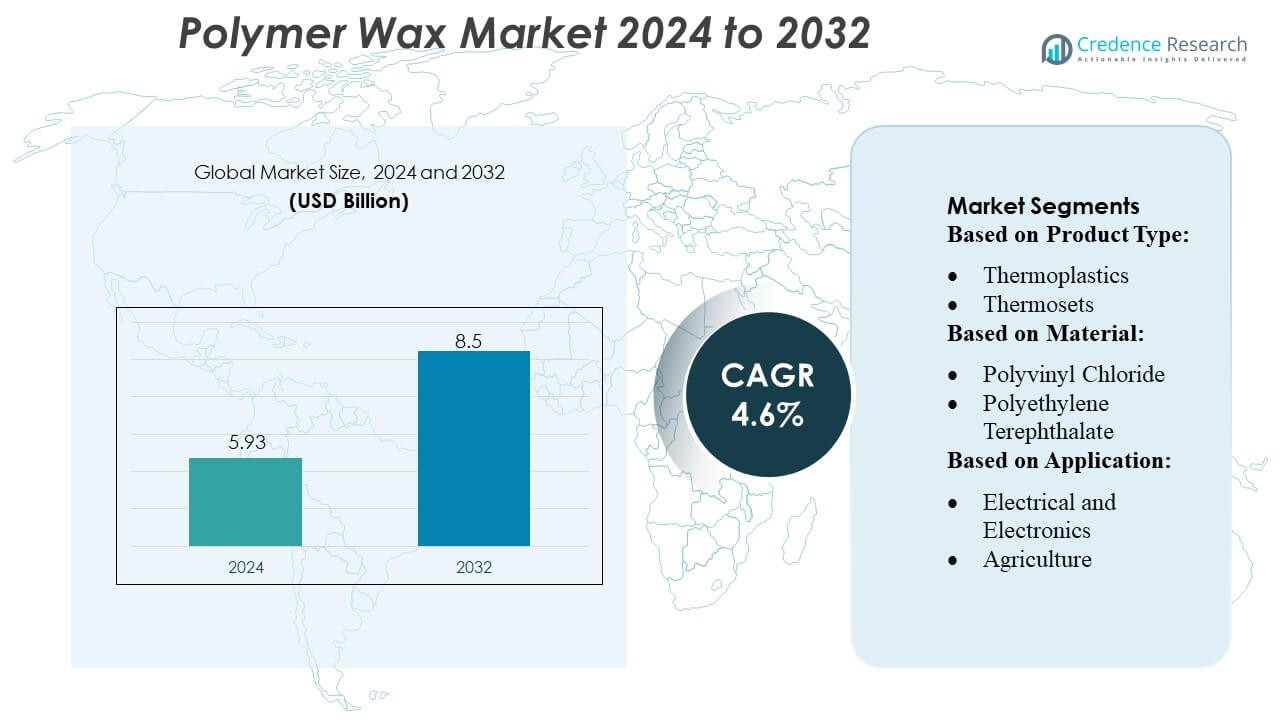

Polymervoksmarkedets størrelse blev vurderet til 5,93 milliarder USD i 2024 og forventes at nå 8,5 milliarder USD i 2032, med en CAGR på 4,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polymervoksmarkedets Størrelse 2024 |

5,93 Milliarder USD |

| Polymervoksmarked, CAGR |

4,6% |

| Polymervoksmarkedets Størrelse 2032 |

8,5 Milliarder USD |

Polymervoksmarkedet formes af en blanding af globale kemiske producenter og specialtilsætningsproducenter, der konkurrerer gennem teknologisk innovation, avancerede formuleringsevner og stærk integration på tværs af downstream-forarbejdningsindustrier. Disse virksomheder fokuserer på at udvikle højrenhed, applikationsspecifikke polymervokse, der forbedrer smøring, dispersion og overfladeydelse i emballage, belægninger, plastkompoundering og klæbemidler. Asien-Stillehavsområdet forbliver det førende regionale marked med en andel på cirka 38–40%, drevet af storskalapolymerproduktion, hurtig industriel ekspansion og stærk efterspørgsel efter højtydende forarbejdningstilsætningsstoffer. Løbende investeringer i produktionskapacitet, F&U og bæredygtige voksteknologier styrker yderligere de førende markedsdeltageres konkurrenceposition.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Polymervoksmarkedet blev vurderet til 5,93 milliarder USD i 2024 og forventes at nå 8,5 milliarder USD i 2032, med en CAGR på 4,6% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter højrenhedsvokstilsætningsstoffer, der forbedrer smøring, dispersion og forarbejdningseffektivitet på tværs af emballage, belægninger, plastkompoundering og klæbemidler, hvor emballage fremstår som det dominerende segment med den største andel.

- Vigtige tendenser inkluderer den hurtige adoption af bæredygtige og biobaserede vokstyper, øget brug af avancerede ekstrusionsteknologier og stærkt industrielt fokus på lavemissions- og højtydende formuleringer.

- Konkurrenceaktiviteten intensiveres, da producenter investerer i F&U, udvider produktionskapaciteter og styrker integrationen med downstream-processorer for at forbedre forsyningspålidelighed og produktspecialisering.

- Asien-Stillehavsområdet leder det globale marked med en andel på 38–40%, understøttet af storskalapolymerproduktion og industriel vækst, mens Nordamerika og Europa opretholder stabil efterspørgsel gennem modne produktionsbaser og bæredygtighedsdrevne innovationer.

Markedssegmenteringsanalyse:

Efter Produkttype

Termoplast dominerer polymervoksmarkedet med en anslået andel på 55–60%, understøttet af deres smelteprocessabilitet, genanvendelighed og kompatibilitet med en bred vifte af polymermatricer. Deres stærke anvendelse i emballage, belægninger og masterbatch-produktion styrker deres lederskab på grund af konsekvent ydeevne, omkostningseffektivitet og bred anvendelsesalsidighed. Termohærdende materialer har en moderat andel, drevet af efterspørgslen efter højtemperaturbestandige og kemisk stabile formuleringer, især i industrielle og konstruktionsmæssige anvendelser. Elastomerer fanger den resterende markedsandel, understøttet af deres fleksibilitet, holdbarhed og stigende brug i bil- og specialproduktfremstilling.

- For eksempel tilbyder Evonik højtydende termoplast som VESTAKEEP® (PEEK) og VESTAMID® (PA12) under sin High Performance Polymers forretningslinje — disse polymerer muliggør kontinuerlige arbejdstemperaturer op til 200 °C, når de bruges i fiberkompositter, og leverer høj stivhed, lav vandabsorption og fremragende kemisk resistens.

Efter Materiale

Polyethylen fører markedet med 40–45% andel, drevet af dets fremragende smøreegenskaber, lave friktionskoefficient og kompatibilitet med både ekstruderings- og støbeprocesser. Dets udbredte anvendelse i emballage, belægninger og polymerkompoundering forstærker dets ledende position. Polypropylen følger med en betydelig andel på grund af dets varmebestandighed og egnethed til højtydende masterbatches og bilkomponenter. PVC, PET, PS og PU repræsenterer tilsammen den resterende andel, hver understøttet af nicheanvendelser—PVC i konstruktion, PET i emballage, PS i forbrugsgoder og PU i specialbelægninger—drevet af stigende efterspørgsel efter holdbare og lette polymersystemer.

- For eksempel tilbyder Sasol lavdensitetspolyethylen (LDPE) kvaliteter som kvalitet LM2065, der har et smelteflowindeks (MFI) på 6,5 g/10 min og en densitet på 0,918 g/cm³.

Efter Anvendelse

Emballage forbliver den dominerende anvendelse, der tegner sig for over 35% af markedsandelen, drevet af kontinuerlig efterspørgsel efter stiv og fleksibel emballage, forbedrede barriereegenskaber og forbedret proceseffektivitet i film og beholdere. Byggeri og konstruktion følger med stabil anvendelse af polymervokse i tagdækning, gulvbelægning og vinduesprofiler på grund af forbedret stabilitet og overfladeydeevne. Bilsegmentet drager fordel af stigende brug i dæk, karrosseripaneler og motorkomponenter for bedre holdbarhed og reduceret slid. Elektronik, landbrug, medicinsk og andre sektorer bidrager med inkrementel efterspørgsel, hver drevet af specialiserede ydeevnebehov og procesoptimering.

Vigtige Vækstdrivere

1. Stigende Efterspørgsel efter Letvægts- og Højtydende Materialer

Den voksende vægt på lette, højstyrkematerialer på tværs af bil-, emballage- og forbrugsgodesektorer driver betydeligt efterspørgslen efter polymervokse. Disse vokse forbedrer proceseffektivitet, forbedrer smelteflow og leverer overlegen mekanisk konsistens i plast- og belægningsfremstilling. Evnen hos polymervokse til at reducere friktion, forbedre dispersion og understøtte tyndvægsstøbning forstærker deres anvendelse i højvolumenproduktionsmiljøer. Efterhånden som producenterne sigter mod omkostningsoptimering og holdbarhed, spiller polymervokse en kritisk rolle i forbedring af produktets ydeevne og energieffektiv behandling.

- For eksempel har IGI’s paraffin-voksprodukt IGI 1297A et smeltepunktområde på 148–154 °F og en kinematisk viskositet ved 100 °C på 5,0–6,6 cSt, ifølge dets tekniske datablad — hvilket gør det velegnet som proceshjælpemiddel eller frigørelsesvoks til plast- og elastomerbehandling.

2. Udvidelse af Fleksibel Emballage og E-handelslogistik

Den hurtige udvidelse af fleksibel emballage drevet af stigende e-handelsaktiviteter og ændrede forbrugerpræferencer styrker vækstmomentumet i Polymer Voks Markedet. Polymer vokser forbedrer glideegenskaber, anti-blokering ydeevne og forseglingsegenskaber, hvilket gør dem til essentielle tilsætningsstoffer i film, laminater og trykfarver. Deres bidrag til forbedret trykbarhed og overfladeudseende stemmer overens med brandingkravene for detail- og fødevareemballage. Efterhånden som bæredygtighedsdrevne letvægts emballagematerialer vokser, fortsætter efterspørgslen efter polymer vokser, der understøtter genanvendelighed og effektivitet, med at accelerere på tværs af globale forsyningskæder.

- For eksempel har Nippon Seiro’s mikrokrystallinske voksgrad Hi‑Mic 1080 et smeltepunkt (ASTM D127) på ~ 85,0 °C ± 2,7 °C, med et olieindhold (ASTM D721) på højst 0,50% og en penetration (ASTM D1321, 25 °C) på 13 ± 3 (og 20 ± 5 ved 35 °C) — hvilket indikerer en fast, konsistent basisvoks, der er velegnet til brug, hvor glide, anti-blokering og kontrolleret flow / størkning er påkrævet.

3. Teknologiske Fremskridt i Polymerbehandling

Innovationer inden for polymeriseringsmetoder, katalysatorsystemer og avancerede sammensætningsteknologier bidrager til betydelig vækst i forbruget af polymer voks. Producenter anvender i stigende grad polymer vokser for at optimere ekstrudering, sprøjtestøbning og hot-melt klæbemiddelproduktion. Fremkomsten af specialudviklede voksgrader tilpasset specifikke smelteområder, kompatibilitetskrav og ydeevneegenskaber forbedrer markedsindtrængningen. Disse fremskridt understøtter højhastighedsproduktionslinjer, reducerer fejl og forbedrer formuleringens stabilitet, hvilket gør det muligt for polymer voks leverandører at imødekomme forskellige industrielle behov, samtidig med at de opretholder strenge kvalitets- og lovgivningsmæssige standarder.

Vigtige Tendenser & Muligheder

1. Voksende Skift Mod Bæredygtige og Bio-baserede Polymer Vokser

Skiftet mod bæredygtighed og cirkulær økonomipraksis driver interessen for bio-baserede og genanvendte polymer vokser. Producenter investerer i fornybare råstoffer og miljøvenlige katalysatorer for at erstatte petroleumsbaserede alternativer. Disse materialer tilbyder lavere CO2-aftryk, forbedret bionedbrydelighed og ydeevneegenskaber, der kan sammenlignes med syntetiske vokser. Efterhånden som regeringer håndhæver strengere miljøreguleringer, opstår der muligheder for virksomheder, der udvikler grønne voksteknologier til emballage, belægninger og landbrugsfilm. Denne tendens positionerer bio-baserede polymer vokser som en premium vækstkategori med stærkt langsigtet markedspotentiale.

- For eksempel er Baker Hughes’ syntetiske voksserie, POLYWAX™ polyethylen, fuldt mættede homopolymerer af ethylen med en meget snæver molekylvægtfordeling (polydispersitet Mw/Mn ≈ 1,08).

2. Øget Integration i Højpræcisionsindustrielle Applikationer

Polymer voks finder voksende muligheder i højpræcisionssektorer, herunder elektronik, medicinsk udstyr og konstruerede komponenter. Deres evne til at give kontrolleret smøring, dimensionel stabilitet og forbedret formfrigivelse øger deres egnethed til avancerede produktionsmiljøer. Øget brug i pulvermetallurgi, 3D-print og mikrostøbning skaber en stigende efterspørgsel efter specialiserede polymer voksformuleringer. Efterhånden som industriel produktion skifter mod miniaturisering og præstationskonsistens, drager polymer voksleverandører fordel af nye nicher, der kræver nøje konstruerede materialegenskaber.

- For eksempel, CNPC (2023‑05‑13), voksen har et målt smeltepunkt på 61,7 °C, olieindhold på 0,30% (maks. 0,5%), Saybolt farve +30 (min. +25), nålepenetration ved 25 °C på 17 (maks. 19), og en kinematisk viskositet ved 100 °C på 4,418 mm²/s.

3. Fremskridt inden for Overflademodifikation og Belægningsteknologier

Forskning og udvikling inden for overflademodifikationsteknologier giver nye muligheder for polymer voks anvendt i specialbelægninger, blæktilsætningsstoffer og beskyttende finish. Forbedret slidstyrke, glanskontrol og anti-ridse egenskaber muliggør bredere anvendelse i bilrefinish, træbelægninger, tekstiler og dekorative materialer. Med producenter, der prioriterer æstetisk appel og holdbarhed, bliver polymer voks nøgleingredienser i højtydende overfladebehandlingssystemer. Denne trend understøtter premium-formuleringer, der er tilpasset udviklende slutbrugeres forventninger.

Vigtige Udfordringer

1. Volatilitet i Råvarepriser

Afhængighed af petroleumsbaserede råstoffer udsætter polymer voksproducenter for prisudsving i råolie og derivater. Råvarevolatilitet påvirker direkte produktionsomkostninger, forsyningsstabilitet og prisstrategier for færdige voksprodukter. Sådan uforudsigelighed presser producenter til at optimere operationel effektivitet og diversificere forsyningskilder. Derudover komplicerer stigende efterspørgsel efter højrenheds polymer voks omkostningsstyring, især for små og mellemstore virksomheder, der opererer med stramme profitmargener, hvilket gør forsyningskædens modstandsdygtighed til en vedvarende udfordring.

2. Miljøreguleringer og Bæredygtighedspres

Strenge miljøreguleringer, der målretter emissioner, plastaffald og kemiske tilsætningsstoffer, udgør udfordringer for polymer voksproducenter. Overholdelse af udviklende globale standarder øger forsknings- og udviklingsomkostninger og kræver kontinuerlig reformulering for at eliminere begrænsede stoffer. Skiftet mod bæredygtige materialer intensiverer presset for at udvikle bio-baserede vokse, samtidig med at ydeevne og omkostningskonkurrenceevne opretholdes. Producenter skal balancere regulatoriske krav, kundernes forventninger og produktionsmuligheder, hvilket gør bæredygtighedstilpasning til en strukturel udfordring på tværs af værdikæden.

Regional Analyse

Nordamerika

Nordamerika udgør cirka 32–34% af Polymervoksmarkedet, understøttet af stærk efterspørgsel fra emballagekonvertere, industrielle belægninger og avancerede plastbehandlingssektorer. Regionen drager fordel af et modent produktionsøkosystem, høj anvendelse af ydeevneforbedrende additiver og udbredt brug af polymervoks i hotmelt-klæbemidler, PVC-behandling og bilapplikationer. Efterspørgslen vokser støt, da industrier prioriterer produktets holdbarhed, energieffektiv produktion og forbedret overfladeydeevne. USA fører forbruget på grund af store emballage- og kemiske industrier, mens Canada bidrager gennem stigende anvendelse i byggematerialer og ekstruderingsprocesser. Regulativ støtte til bæredygtige materialer fremskynder yderligere markedsindtrængning.

Europa

Europa tegner sig for omtrent 27–29% af Polymervoksmarkedet, drevet af strenge miljøregler, avancerede F&U-kapaciteter og stærk efterspørgsel fra belægnings-, plast- og gummiindustrierne. Regionen lægger vægt på højtydende, lavemissionsadditiver, hvilket øger anvendelsen af polymervoks på tværs af emballagefilm, masterbatches og tekniske belægninger. Tyskland, Italien og Storbritannien fører forbruget på grund af robuste bil-, bygge- og industrielle produktionsaktiviteter. Øget fokus på genanvendelige emballagematerialer og initiativer for cirkulær økonomi forstærker efterspørgslen efter polymervokse, der forbedrer bearbejdelighed og overfladekvalitet. Skiftet mod biobaserede og specialvoksløsninger understøtter yderligere langsigtet markedsudvidelse i hele regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer Polymervoksmarkedet med en betydelig andel på 38–40%, drevet af hurtig industrialisering, storskala plastproduktion og ekspanderende emballage- og byggesektorer. Kina leder den regionale efterspørgsel på grund af sin stærke polymerbehandlingsbase og stigende investeringer i klæbemidler, belægninger og masterbatch-produktion. Indien og Sydøstasien følger med stigende forbrug understøttet af udvikling af byinfrastruktur og voksende produktionsaktivitet. Regionens konkurrencedygtige produktionsomkostninger og højvolumenproduktion muliggør betydelig anvendelse af polymervoks i ekstrudering, kompondering og overflademodifikationsapplikationer. Udvidelse af e-handelsemballage og stigende efterspørgsel efter højkvalitets forarbejdede materialer styrker kontinuerlig markedsvækst.

Latinamerika

Latinamerika har en anslået andel på 5–7% af Polymervoksmarkedet, med vækst drevet af stigende brug i emballage, PVC-behandling og bilkomponentfremstilling. Brasilien og Mexico repræsenterer de største bidragydere på grund af deres ekspanderende industrielle baser og stigende efterspørgsel efter højtydende plastadditiver. Regionen drager fordel af voksende forbrug af fleksible emballagematerialer, klæbeløsninger og konstruktionsplast. Investeringer i modernisering af produktion og gradvis anvendelse af avancerede ekstruderingsteknologier understøtter anvendelsen af polymervoks. På trods af økonomiske udsving fortsætter markedet med at ekspandere, da industrier søger forbedret bearbejdningseffektivitet, glattere produktfinish og omkostningseffektive ydeevneadditiver.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen udgør cirka 3–5% af polymervoksmarkedet, med stabil vækst understøttet af stigende industriel diversificering, udvidede byggeaktiviteter og øget plastproduktion. GCC-landene driver efterspørgslen gennem investeringer i polymerfremstilling, emballageløsninger og højtydende belægninger. Tilstedeværelsen af store petrokemiske aktører styrker adgangen til råmaterialer, hvilket muliggør bredere anvendelse i compoundering og ekstruderingsapplikationer. Afrikas efterspørgsel vokser gradvist, efterhånden som infrastrukturudvikling og industrielle aktiviteter udvides. Selvom markedsindtrængningen forbliver lavere end i andre regioner, styrker stigende forbrug af forarbejdet plast og klæbemidler de langsigtede vækstudsigter for polymervoks i MEA.

Markedssegmenteringer:

Efter produkttype:

Efter materiale:

- Polyvinylchlorid

- Polyethylenterephthalat

Efter anvendelse:

- Elektronik og elektriske apparater

- Landbrug

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for polymervoksmarkedet omfatter førende deltagere som Evonik Industries AG, Sasol Limited, BP P.L.C, The International Group, Inc., Nippon Seiro Co., Ltd, Exxon Mobil Corporation, Baker Hughes Company, HollyFrontier Corporation, China National Petroleum Corporation og Sinopec Corp. Polymervoksmarkedet er kendetegnet ved kontinuerlig innovation, kapacitetsoptimering og udvidet anvendelsesalsidighed på tværs af emballage, industrielle belægninger, plastforarbejdning og klæbemidler. Virksomheder fokuserer på at producere højrenheds-, specialkvalitets-polymervokse, der forbedrer termisk stabilitet, smøreeffektivitet og overfladeydeevne i ekstrudering, compoundering og masterbatch-operationer. Markedsdeltagere styrker deres positioner gennem investeringer i F&U, udvikling af biobaserede og lavemissionsformuleringer og anvendelse af avancerede fremstillingsteknologier, der forbedrer konsistens og bearbejdelighed. Strategiske samarbejder med downstream-producenter, regionale kapacitetsudvidelser og integrerede forsyningskædekapaciteter understøtter yderligere konkurrenceevnen. Efterhånden som bæredygtighedsreguleringer intensiveres, prioriterer førende producenter cirkulære materialeløsninger og miljømæssigt kompatible voks-kemier, hvilket styrker den langsigtede markedsvækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Evonik Industries AG

- Sasol Limited

- BP P.L.C

- The International Group, Inc.

- Nippon Seiro Co., Ltd

- Exxon Mobil Corporation

- Baker Hughes Company

- HollyFrontier Corporation

- China National Petroleum Corporation

- Sinopec Corp

Seneste udviklinger

- I februar 2025 udvidede Sasol Chemicals sine mikroniserede voks med lanceringen af SASOLWAX LC Spray 30 G og LC Spray 30 G-EF, som har et 32% lavere produktkulfodaftryk (PCF) sammenlignet med deres standardkvaliteter. Disse nye voks er specifikt designet til belægninger, blæk og emballageapplikationer og tilbyder ydeevnefordele som forbedret overfladebeskyttelse, glid og gnidningsmodstand.

- I maj 2024 introducerede Clariant Licolub PED 1316, en ny oxideret høj-densitet polyethylen (HDPE) voks til intern og ekstern brug i PVC-behandling, såsom lanceringen af denne innovative løsning, der forventes at påvirke polyethylenvoksmarkedet betydeligt ved at imødekomme stigende krav til bæredygtighed og operationel effektivitet.

- I maj 2024 samarbejdede Kydex og Kasiglas om et gennemsigtigt, luftfartsgrad polymer, baseret på Kydex’s historie i flyinteriør. Kydex, fremstillet af Sekisui Kydex, LLC, er et termoplastisk mærke, der har udvidet sin luftfartsproduktportefølje til at inkludere dette nye gennemsigtige materiale gennem partnerskabet med Kasiglas.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på produkttype, materiale, anvendelse og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet vil opleve stabil efterspørgselsvækst drevet af stigende forbrug i emballage, belægninger og plastbehandling.

- Producenter vil fokusere på at udvikle højtydende polymervoks, der forbedrer smøring, dispersion og termisk stabilitet.

- Adoptionen af bio-baserede og bæredygtige voksealternativer vil stige, efterhånden som miljøreguleringer strammes.

- Fremskridt inden for ekstrudering og sammensætningsteknologier vil udvide brugen af specialpolymervoks på tværs af industrielle applikationer.

- Vækst i bil-, bygge- og elektroniksektorerne vil understøtte højere brug af ydeevneforbedrende additiver.

- Globale producenter vil investere i kapacitetsudvidelser for at imødekomme stigende efterspørgsel fra hurtigt voksende asiatiske markeder.

- Integration af polymervoks i højstyrke, genanvendelige emballagematerialer vil få momentum.

- Digitalisering og procesautomatisering i produktionen vil forbedre produktkonsistens og produktionseffektivitet.

- Strategiske partnerskaber mellem harpiksproducenter og voksformulatorer vil styrke forsyningskædens pålidelighed.

- Innovation inden for ultra-ren og applikationsspecifik voks vil forme den langsigtede konkurrenceevne på markedet.