Marktübersicht

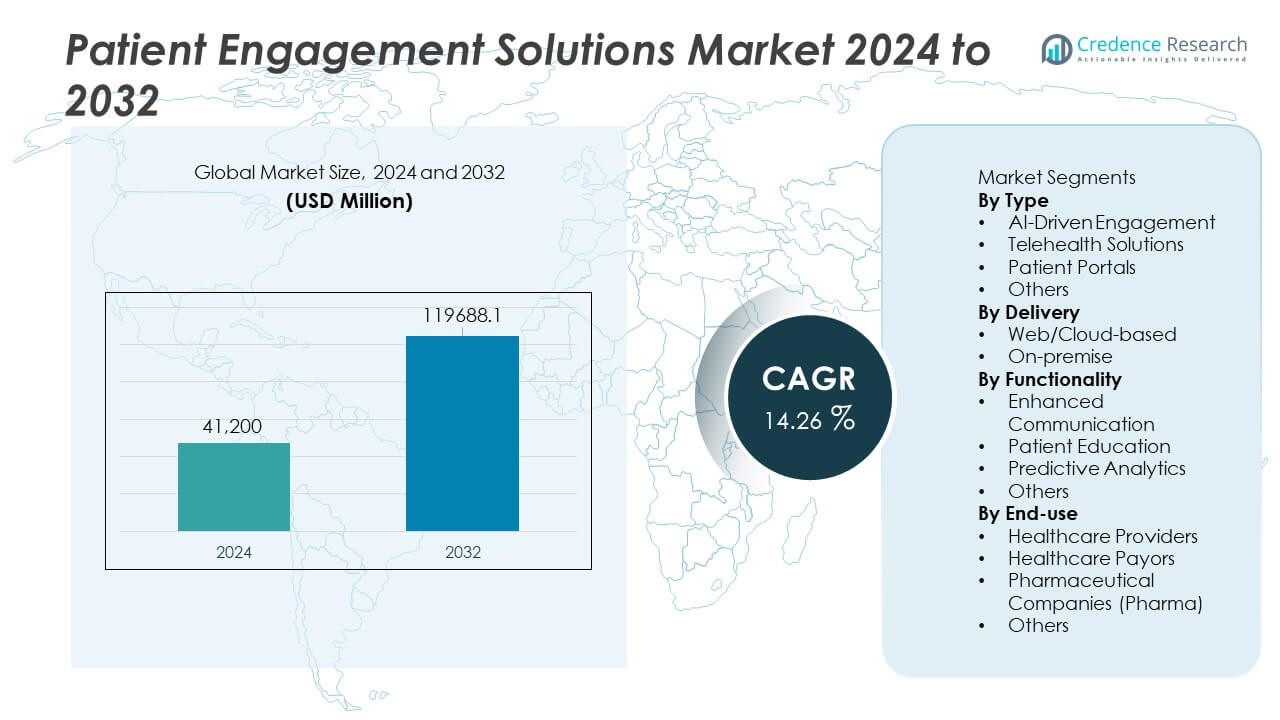

Der Markt für Patient Engagement Solutions wurde im Jahr 2024 auf 41.200 Millionen USD geschätzt und soll bis 2032 auf 119.688,1 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 14,26 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Patient Engagement Solutions 2024 |

USD 41.200 Millionen |

| Markt für Patient Engagement Solutions, CAGR |

14,26% |

| Marktgröße für Patient Engagement Solutions 2032 |

USD 119.688,1 Millionen |

Der Markt für Patient Engagement Solutions wird von großen Akteuren wie Experian Information Solutions, Cerner Corporation (Oracle), CPSI, ResMed, Epic Systems Corporation, Klara Technologies, McKesson Corporation, Allscripts Healthcare, NextGen Healthcare und Koninklijke Philips N.V. angetrieben. Diese Unternehmen fördern KI-gestützte Kommunikationstools, integrierte Patientenportale, Telemedizinplattformen und prädiktive Analysesysteme, die die Kontinuität der Versorgung und die Patientenzufriedenheit verbessern. Nordamerika führt den Markt mit einem Anteil von 43 % an, unterstützt durch eine starke digitale Infrastruktur und eine hohe Akzeptanz von Fernversorgungstechnologien. Europa folgt mit einem Anteil von 28 %, getrieben von patientenzentrierten Gesundheitsinitiativen, während der asiatisch-pazifische Raum aufgrund der zunehmenden Digitalisierung und der Erweiterung cloudbasierter Gesundheitsplattformen einen Anteil von 22 % hält.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Patient Engagement Solutions erreichte im Jahr 2024 41.200 Millionen USD und wird bis 2032 mit einer CAGR von 14,26 % wachsen.

- Die Nachfrage steigt, da Gesundheitssysteme KI-gesteuerte Engagement-Tools und Telemedizinplattformen übernehmen, wobei KI-geführte Lösungen aufgrund starker Personalisierungs- und Automatisierungsfähigkeiten einen Anteil von 38 % halten.

- Mobile-First-Plattformen, prädiktive Analysen und integrierte Kommunikationssysteme prägen wichtige Trends, da Anbieter die Effizienz der Arbeitsabläufe und das Patientenerlebnis verbessern.

- Der Wettbewerb verstärkt sich, da führende Unternehmen in Interoperabilität, cloudbasierte Bereitstellung und digitale Innovation investieren, während sie Herausforderungen im Zusammenhang mit Datensicherheit, Integrationsbarrieren und Compliance-Anforderungen meistern.

- Nordamerika führt mit einem Anteil von 43 %, Europa folgt mit 28 % und der asiatisch-pazifische Raum hält 22 %, unterstützt durch die zunehmende Akzeptanz digitaler Gesundheit, starkes Wachstum der Telemedizin und steigende Nachfrage nach Fernversorgungs-Engagement-Tools in verschiedenen Patientengruppen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

KI-gesteuertes Engagement führt das Segment mit einem Anteil von 38% an, angetrieben durch die steigende Nachfrage nach personalisierter Betreuung, automatisierter Unterstützung und Echtzeit-Entscheidungshilfe. Gesundheitsdienstleister setzen KI-Tools ein, um die Patientenkommunikation zu verbessern, die Effizienz der Triage zu steigern und Pflegebedarfe basierend auf Verhaltens- und klinischen Mustern vorherzusagen. Telemedizinische Lösungen folgen, da virtuelle Konsultationen an Bedeutung gewinnen, insbesondere für die Überwachung chronischer Krankheiten und die Nachsorge aus der Ferne. Patientenportale expandieren weiter, da Krankenhäuser den digitalen Zugang zu Aufzeichnungen und Terminen stärken. Die Dominanz der KI spiegelt ihre starke Fähigkeit wider, Arbeitsabläufe zu automatisieren, die Zufriedenheit zu verbessern und kontinuierliches Engagement in verschiedenen Pflegeumgebungen zu unterstützen.

- Zum Beispiel erweiterte Epic Systems seine KI-gesteuerte klinische Entscheidungsunterstützung durch die Integration seines „Sepsis-Modells“, das zahlreiche klinische Variablen bewertet und innerhalb von Momenten nach der Dateneingabe Risikobewertungen liefert. Der beabsichtigte Zweck des Modells ist es, die Ergebnisse der Früherkennung in Gesundheitssystemen, die Epic EHR verwenden, zu verbessern.

Nach Bereitstellung

Web- und cloudbasierte Plattformen dominieren das Bereitstellungssegment mit einem Anteil von 72%, unterstützt durch die rasche digitale Transformation in Gesundheitssystemen und die steigende Nachfrage nach skalierbaren, kosteneffizienten Bereitstellungsmodellen. Cloudbasierte Patientenengagement-Tools ermöglichen eine einfache Integration mit elektronischen Gesundheitsakten, mobilen Anwendungen und Fernüberwachungsgeräten. Sie bieten starke Flexibilität, Echtzeitzugriff auf Daten und geringere IT-Wartungsanforderungen, was sie sowohl für große Gesundheitsnetzwerke als auch für Kliniken bevorzugt macht. Vor-Ort-Lösungen behalten ihre Relevanz in Einrichtungen, die strikte Datenlokalisierung oder erweiterte Anpassung erfordern. Die Führung der Cloud wird gestärkt, da Gesundheitsorganisationen Interoperabilität, Fernzugänglichkeit und schnelle Implementierung priorisieren.

- Zum Beispiel erweiterte die Philips HealthSuite Platform ihre Cloud-Kapazität, um über 100 Millionen verbundene medizinische Geräte zu unterstützen und mehr als 15 Petabyte klinischer Daten durch sichere Cloud-Hosting zu verwalten. Die Plattform ermöglicht Fernüberwachungs-Workflows, die in über 30 Ländern genutzt werden und Echtzeit-Patientenengagement und Klinik-Dashboards unterstützen.

Nach Funktionalität

Erweiterte Kommunikation hält den führenden Anteil von 44%, angetrieben durch die zunehmende Verbreitung digitaler Nachrichten, automatisierter Erinnerungen und virtueller Pflegeinteraktionen, die die Koordination zwischen Patienten und Anbietern stärken. Krankenhäuser und Kliniken verlassen sich auf Kommunikationsplattformen, um verpasste Termine zu reduzieren, die Kontinuität der Pflege zu verbessern und die Patientenzufriedenheit zu erhöhen. Patientenedukationstools wachsen stetig, da personalisierte Lernmodule das Management chronischer Erkrankungen und die Therapietreue unterstützen. Prädiktive Analysen expandieren, da Anbieter KI-Einblicke nutzen, um Risikomuster zu identifizieren, Aufnahmen vorherzusagen und präventive Pflegestrategien zu unterstützen. Die Dominanz der erweiterten Kommunikation spiegelt ihre grundlegende Rolle bei der Verbesserung der Engagement-Ergebnisse und der Rationalisierung der Arbeitsabläufe im Gesundheitssystem wider.

Wichtige Wachstumstreiber

Steigende Nachfrage nach personalisierter und zugänglicher Pflege

Gesundheitssysteme übernehmen zunehmend Patientenengagement-Lösungen, um personalisierte Erfahrungen zu bieten, die Zugänglichkeit zu verbessern und kontinuierliche Pflege zu unterstützen. Digitale Plattformen ermöglichen maßgeschneiderte Kommunikation, Verhaltensverfolgung und Behandlungserinnerungen, die die Therapietreue und klinische Ergebnisse verbessern. Die steigende Prävalenz chronischer Krankheiten beschleunigt die Einführung, da Patienten nach Tools suchen, die das Management langfristiger Erkrankungen vereinfachen. Anbieter verlassen sich auf Engagement-Lösungen, um Wiedereinweisungen zu reduzieren, Zufriedenheitswerte zu verbessern und Pflegeabläufe zu rationalisieren. Da Verbraucher nahtlose digitale Interaktionen erwarten, wächst die Nachfrage nach Plattformen, die personalisierte Unterstützung über Web-, Mobil- und KI-gesteuerte Schnittstellen bieten.

- Zum Beispiel hat Kaiser Permanente KI-gestützte Technologie eingesetzt, die Ärzten bei klinischen Entscheidungen hilft und Arbeitsabläufe für eine große Anzahl von Mitgliedern durch sein integriertes System optimiert.

Erweiterung von Telemedizin und Fernversorgungsmodellen

Die Einführung von Telemedizin beschleunigt den Bedarf an fortschrittlichen Engagement-Tools, die virtuelle Konsultationen, Fernüberwachung und digitale Nachsorge unterstützen. Diese Lösungen helfen Anbietern, ihre Reichweite zu erweitern, klinische Belastungen zu reduzieren und den Komfort für Patienten zu verbessern. Das Wachstum der häuslichen Pflege, insbesondere für chronische und alternde Bevölkerungsgruppen, treibt die Nachfrage nach integrierten Kommunikations-, Bildungs- und Überwachungssystemen an. Engagement-Plattformen verbessern die Kontinuität der Versorgung, indem sie den Echtzeit-Datenaustausch und rechtzeitige Interventionen ermöglichen. Da hybride Versorgungsmodelle zum Standard werden, bleibt digitales Engagement entscheidend für die Verbesserung der Ergebnisse und die Senkung der Gesundheitskosten.

- Zum Beispiel hat Teladoc Health sein Fernüberwachungsprogramm erweitert, um eine Vielzahl von verbundenen Geräten zu unterstützen, die Zustände wie Diabetes und Bluthochdruck verfolgen.

Zunehmende Integration von KI und prädiktiver Analytik

KI-gestützte Engagement-Tools transformieren die Versorgung durch intelligente Automatisierung, Risikovorhersage und personalisierte Empfehlungen. Prädiktive Analytik hilft Anbietern, Hochrisikopatienten zu identifizieren, den Krankheitsverlauf vorherzusagen und Interventionen anzupassen. Automatisierte Chats, Sprachassistenten und Symptom-Check-Tools verbessern die Betriebseffizienz und reduzieren die Arbeitsbelastung der Anbieter. KI-gesteuerte Erkenntnisse verbessern die Koordination der Versorgung und unterstützen proaktive Entscheidungsfindung. Da Gesundheitssysteme auf datengetriebene Ansätze umstellen, wächst die Nachfrage nach fortschrittlichen Analyselösungen, die ihre Rolle bei der Verbesserung der Engagement-Qualität und klinischen Effektivität stärken.

Wichtige Trends & Chancen

Wachstum von Mobile-First-Engagement und verbraucherzentrierten Plattformen

Gesundheitsdienstleister setzen zunehmend auf Mobile-First-Plattformen, die bequemen Zugang zu Terminen, Medikamentenerinnerungen und Bildungsinhalten bieten. Verbraucher suchen intuitive, app-basierte Lösungen, die Selbstmanagement unterstützen und die Kommunikation mit Pflegeteams verbessern. Die Integration von Wearable-Daten erweitert die Möglichkeiten für kontinuierliche Überwachung und personalisierte Anleitung. Benutzerfreundliche digitale Tools verbessern auch die Adhärenz und befähigen Patienten, aktiv an ihrer Versorgung teilzunehmen. Da die digitale Kompetenz weltweit steigt, wird mobiles Engagement zu einer großen Chance für Unternehmen, die flexible, patientenzentrierte Lösungen anbieten.

- Zum Beispiel hat MyChart von Epic seine mobile Funktionalität erweitert, um aktive Patientenkonten zu unterstützen und bietet sichere Nachrichtenübermittlung, Telemedizin und Medikamentenerinnerungen. Die App integriert Daten von einer Vielzahl von Wearable-Geräteplattformen und ermöglicht die kontinuierliche Verfolgung von Schritten, Herzfrequenz und Schlafmustern.

Annahme von vernetzten Ökosystemen und integrierten Gesundheitsplattformen

Gesundheitsorganisationen investieren in integrierte Systeme, die EHRs, Telemedizin-Dienste, Fernüberwachung und patientenorientierte Anwendungen verbinden. Diese Ökosysteme unterstützen nahtlosen Datenaustausch, verbessern die Automatisierung von Arbeitsabläufen und vereinfachen die Kommunikation zwischen Anbietern und Patienten. Chancen wachsen für Anbieter, die Interoperabilität, intelligente Dashboards und anpassbare Engagement-Frameworks anbieten. Integrierte Plattformen helfen, Fragmentierung zu reduzieren, Transparenz zu verbessern und wertorientierte Versorgungsinitiativen zu unterstützen. Da Gesundheitssysteme eine einheitliche digitale Infrastruktur priorisieren, gewinnen integrierte Engagement-Plattformen starke Marktdynamik.

- Zum Beispiel hat Oracle Health (Cerner) sein integriertes Ökosystem erweitert, indem es den Austausch von klinischen Aufzeichnungen über sein Interoperabilitätsnetzwerk ermöglicht hat. Die Plattform verbindet nun viele Gesundheitseinrichtungen in globalen Märkten.

Wichtige Herausforderungen

Datenschutz, Sicherheit und regulatorische Compliance

Patientenbindungslösungen verarbeiten sensible persönliche und medizinische Daten, was große Bedenken hinsichtlich Datenschutz, Cybersicherheit und Compliance aufwirft. Gesundheitsdienstleister müssen strenge Vorschriften zur Datenlagerung, zum Datenzugriff und zur Datenübertragung einhalten. Verstöße oder Missbrauch von Patientendaten untergraben das Vertrauen und schränken die Akzeptanz ein. Anbieter müssen stark in Verschlüsselung, Authentifizierung und sichere Cloud-Architekturen investieren, um regulatorische Standards zu erfüllen. Die Gewährleistung einer konsistenten Compliance in globalen Regionen erhöht die betriebliche Komplexität weiter.

Integrationsbarrieren und Technologieakzeptanzlücken

Viele Gesundheitseinrichtungen stehen vor Herausforderungen bei der Integration neuer Engagement-Plattformen mit bestehenden EHRs, Telemedizin-Systemen und alten Arbeitsabläufen. Begrenztes technisches Fachwissen und Ressourcenbeschränkungen verlangsamen die Implementierung, insbesondere in kleinen und mittelgroßen Einrichtungen. Akzeptanzlücken entstehen, wenn Systeme nicht interoperabel sind oder umfangreiche Anpassungen erfordern. Diese Herausforderungen behindern die nahtlose Übernahme von Arbeitsabläufen und verringern die Effektivität digitaler Engagement-Strategien. Anbieter müssen die Einfachheit der Integration und das Benutzertraining ansprechen, um die Akzeptanzraten in verschiedenen Gesundheitsumgebungen zu verbessern.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Patientenbindungslösungen mit einem Anteil von 43% an, angetrieben durch starke Akzeptanz digitaler Gesundheit, fortschrittliche Gesundheitsinfrastruktur und hohe Investitionen in KI-gesteuerte Plattformen. Anbieter priorisieren Telemedizin, mobile Apps und prädiktive Analysen, um Patientenergebnisse zu verbessern und betriebliche Belastungen zu reduzieren. Die Region profitiert von günstigen Erstattungsrahmen, steigender Prävalenz chronischer Krankheiten und weit verbreiteter Nutzung elektronischer Gesundheitsakten. Große Gesundheitssysteme integrieren Engagement-Tools, um wertorientierte Pflege zu unterstützen und das Patientenerlebnis zu verbessern. Starke Innovationen von Technologieanbietern und kontinuierliche regulatorische Unterstützung stärken Nordamerikas dominante Position.

Europa

Europa hält einen Anteil von 28%, unterstützt durch wachsende Betonung auf patientenzentrierter Pflege, digitale Transformationsinitiativen und grenzüberschreitende Gesundheitsdatensintegration. Regierungen fördern die Einführung von Telemedizin und Patientenkommunikationstools, um die Kontinuität der Versorgung zu verbessern und die Systembelastung zu reduzieren. Steigende alternde Bevölkerungen und Raten chronischer Krankheiten stärken die Nachfrage nach digitaler Bildung und Fernüberwachungslösungen weiter. Krankenhäuser integrieren Patientenportale und automatisierte Kommunikationsplattformen, um das Engagement zu verbessern und vermeidbare Wiedereinweisungen zu reduzieren. Die strengen Datenschutzbestimmungen der Region fördern sichere, konforme Systeme, während die laufende Modernisierung des Gesundheitswesens die Erweiterung digitaler Engagement-Tools unterstützt.

Asien-Pazifik

Asien-Pazifik macht einen Anteil von 22% aus und entwickelt sich zu einem schnell wachsenden Markt, angetrieben durch schnelle Digitalisierung, zunehmende Nutzung von Telemedizin und steigende Gesundheitsinvestitionen in China, Indien, Japan und Südostasien. Wachsende Smartphone-Durchdringung und zunehmendes Bewusstsein für digitale Gesundheitstools stärken die Akzeptanz mobiler Engagement-Plattformen. Gesundheitsdienstleister implementieren cloudbasierte Systeme, um große Patientengruppen zu verwalten und die Servicebereitstellung zu optimieren. Regierungsinitiativen zur Förderung digitaler Gesundheit und des Managements chronischer Krankheiten beschleunigen das Wachstum. Während sich die Gesundheitsinfrastruktur modernisiert, wird Asien-Pazifik zu einem starken Zentrum für skalierbare Patientenbindungstechnologien.

Lateinamerika

Lateinamerika hält einen Anteil von 5 %, unterstützt durch die steigende Nachfrage nach Telemedizin, mobilen Gesundheits-Apps und Patientenbildungstools, insbesondere in Brasilien und Mexiko. Gesundheitsdienstleister übernehmen digitale Plattformen, um den Zugang in unterversorgten Regionen zu verbessern und die klinischen Arbeitsabläufe zu entlasten. Wirtschaftliche Einschränkungen verlangsamen die schnelle Einführung, doch zunehmende private Investitionen und Reformen im Bereich der digitalen Gesundheit steigern das Marktpotenzial. Anbieter verlassen sich auf webbasierte Engagement-Tools, um das Management chronischer Krankheiten und Fernkonsultationen zu unterstützen. Wachsende digitale Kompetenz und der Ausbau der Cloud-Infrastruktur tragen zur allmählichen Marktexpansion bei.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika haben einen Anteil von 2 %, angetrieben durch die Ausweitung digitaler Gesundheitsinitiativen in den Golfstaaten und das steigende Interesse an KI-gestützten Kommunikationswerkzeugen für Patienten. Reichere Nationen wie die VAE und Saudi-Arabien führen die Einführung aufgrund starker Investitionen in intelligente Gesundheitsinfrastrukturen an. Aufstrebende afrikanische Märkte übernehmen Engagement-Plattformen langsamer aufgrund von Ressourcenbeschränkungen, profitieren jedoch von wachsenden Telemedizin-Programmen. Der zunehmende Fokus auf Präventivpflege, Fernüberwachung und Patientenbildung unterstützt die stetige Nachfrage. Laufende Modernisierungs- und Digitalisierungsprogramme im Gesundheitswesen schaffen langfristige Wachstumschancen.

Marktsegmentierungen:

Nach Typ

- KI-gesteuertes Engagement

- Telemedizin-Lösungen

- Patientenportale

- Andere

Nach Bereitstellung

- Web-/Cloud-basiert

- Vor Ort

Nach Funktionalität

- Verbesserte Kommunikation

- Patientenbildung

- Prädiktive Analytik

- Andere

Nach Endnutzung

- Gesundheitsdienstleister

- Krankenkassen

- Pharmaunternehmen

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Patient Engagement Solutions wird von Schlüsselakteuren wie Experian Information Solutions, Inc., Cerner Corporation (Oracle), CPSI, Ltd., ResMed, Epic Systems Corporation, Klara Technologies, Inc., McKesson Corporation, Allscripts Healthcare, LLC, NextGen Healthcare, Inc. und Koninklijke Philips N.V. angetrieben. Diese Unternehmen konzentrieren sich darauf, fortschrittliche digitale Plattformen bereitzustellen, die Kommunikation, Fernüberwachung, KI-gesteuertes Engagement und integriertes Versorgungsmanagement unterstützen. Der Wettbewerb verschärft sich, da Anbieter die Interoperabilität mit EHRs verbessern, mobile Fähigkeiten erweitern und in prädiktive Analytik investieren, um die Patientenergebnisse zu verbessern. Strategische Partnerschaften mit Krankenhäusern, Kostenträgern und Telemedizin-Anbietern stärken die Marktpräsenz und beschleunigen Innovationen. Unternehmen priorisieren auch Datensicherheit, Benutzererfahrung und skalierbare cloudbasierte Architekturen, um der steigenden Nachfrage nach flexiblen digitalen Gesundheitsökosystemen gerecht zu werden. Da sich Gesundheitssysteme in Richtung wertbasierte Versorgung verschieben, gewinnen Unternehmen, die umfassende, integrierte Engagement-Lösungen mit starken Analysefähigkeiten anbieten, einen signifikanten Wettbewerbsvorteil.

Analyse der Hauptakteure

- Experian Information Solutions, Inc.

- Cerner Corporation (Oracle)

- CPSI, Ltd.

- ResMed

- Epic Systems Corporation

- Klara Technologies, Inc.

- McKesson Corporation

- Allscripts Healthcare, LLC

- NextGen Healthcare, Inc.

- Koninklijke Philips N.V.

Jüngste Entwicklungen

- Im August 2025 verbesserte Oracle Health seine elektronische Datenerfassungslösung, um klinische Studien zu optimieren, und fügte KI-gestützte EHR-Interoperabilität, verbesserte Datenerfassung und Sicherheitsintegration hinzu — Fähigkeiten, die die zukünftige Erweiterung patientenzentrierter Werkzeuge und Engagements in Pflege- und Forschungseinrichtungen unterstützen.

- Im April 2025 veröffentlichte Experian Information Solutions, Inc. (Experian Health) seinen jährlichen Bericht „State of Patient Access 2025“ — der verbesserte Patientenzugangsmetriken zeigt und seinen Fokus auf Terminplanung, Aufnahme und Zahlungslösungen zur Steigerung des Patienteneinbezugs verstärkt.

- Im Oktober 2024 kündigte Cerner Corporation (Oracle) an, dass das Mutterunternehmen Oracle Health plant, 2025 eine EHR der nächsten Generation mit eingebetteter Cloud, KI und Analytik einzuführen — ein Schritt, der erwartet wird, die Fähigkeiten zur Patienteneinbeziehung durch intelligentere und besser integrierte Gesundheitsdatentools zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Bereitstellung, Funktionalität, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- KI-gesteuerte Engagement-Tools werden sich ausweiten, da Personalisierung im Mittelpunkt der Patientenversorgung steht.

- Telemedizin-basierte Interaktionen werden zunehmen, da hybride Pflegemodelle zum Standard werden.

- Mobile-First-Plattformen werden dominieren, da die Nachfrage der Patienten nach bequemem digitalen Zugang steigt.

- Prädiktive Analysen werden die Früherkennung von Risiken und gezielte Interventionen stärken.

- Die Integration mit tragbaren Geräten wird die kontinuierliche Überwachung und das Engagement verbessern.

- Cloud-basierte Bereitstellung wird zunehmen, da Anbieter nach Skalierbarkeit und niedrigeren Infrastrukturkosten suchen.

- Anbieter werden mehrsprachige und kulturell adaptive Engagement-Tools übernehmen.

- Verbesserungen der Datensicherheit werden unerlässlich, um Vertrauen und regulatorische Compliance aufrechtzuerhalten.

- Partnerschaften zwischen Technologieunternehmen und Gesundheitssystemen werden Innovationen beschleunigen.

- Schwellenmärkte werden digitale Engagement-Lösungen übernehmen, da Infrastruktur und digitale Kompetenz verbessert werden.