Marktübersicht

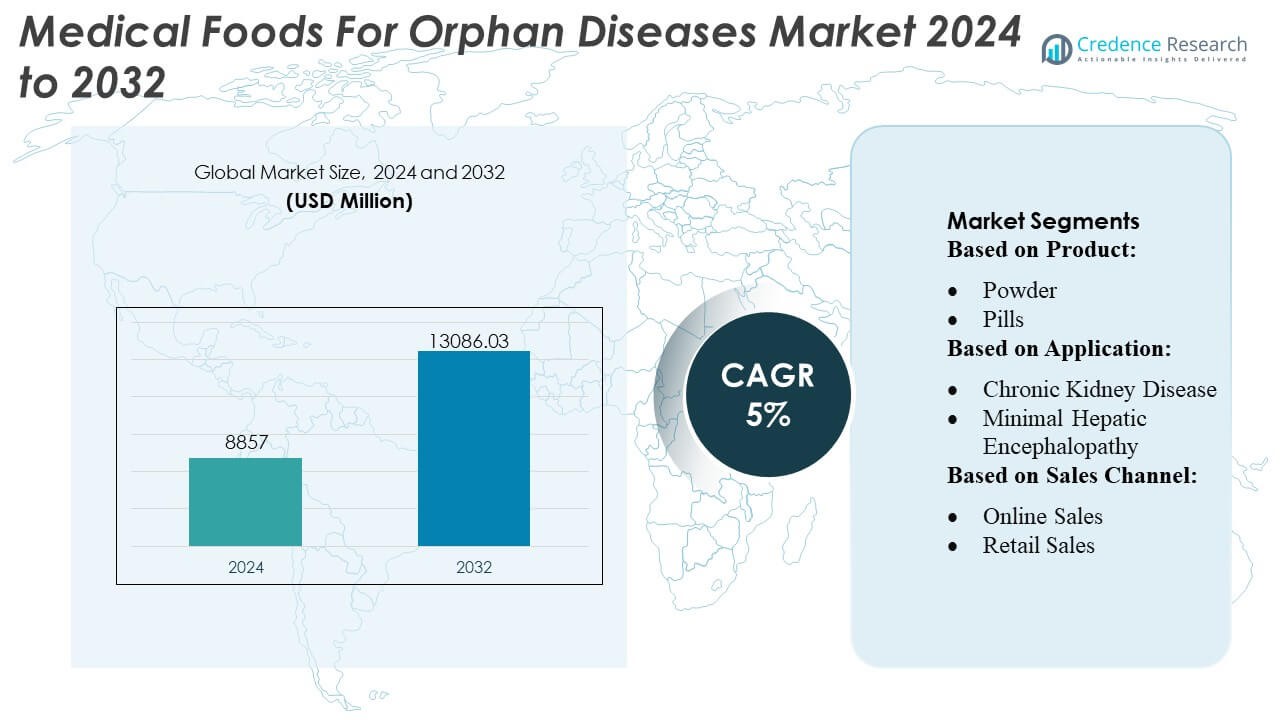

Der Markt für medizinische Lebensmittel für seltene Krankheiten wurde 2024 auf 8857 Millionen USD geschätzt und soll bis 2032 13086,03 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für medizinische Lebensmittel für seltene Krankheiten 2024 |

USD 8857 Millionen |

| Markt für medizinische Lebensmittel für seltene Krankheiten, CAGR |

5% |

| Marktgröße für medizinische Lebensmittel für seltene Krankheiten 2032 |

USD 13086,03 Millionen |

Der Markt für medizinische Lebensmittel für seltene Krankheiten zeichnet sich durch eine Mischung aus globalen Ernährungsspezialisten, Innovatoren in der Stoffwechseltherapie und Herstellern klinischer Ernährung aus, die durch gezielte Formulierungen, fortschrittliche Aminosäuremischungen und produktspezifische Lösungen für seltene Stoffwechsel- und genetische Störungen konkurrieren. Unternehmen stärken ihre Positionen durch den Ausbau klinischer Partnerschaften, die Verbesserung der F&E-Pipelines und die Optimierung der Distribution über Spezialapotheken und Krankenhausnetzwerke. Der Markt zeigt eine starke geografische Konzentration, wobei Nordamerika die Branche mit einem genauen Anteil von 38% anführt, unterstützt durch ein gut etabliertes Behandlungsrahmenwerk für seltene Krankheiten, hohe Diagnoseraten und breiten Zugang zu Erstattungen für spezialisierte medizinische Ernährung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für medizinische Lebensmittel für seltene Krankheiten wurde 2024 auf 8.857 Millionen USD geschätzt und soll bis 2032 13.086,03 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5% im Prognosezeitraum.

- Starke Markttreiber sind die steigende Diagnose seltener Stoffwechselstörungen und die zunehmende Akzeptanz spezialisierter Aminosäuremischungen und krankheitsspezifischer Formulierungen, insbesondere für Phenylketonurie und Harnstoffzyklusstörungen, die den dominierenden Segmentanteil darstellen.

- Wichtige Trends sind beschleunigte Investitionen in F&E, die Erweiterung klinischer Validierungsprogramme und die breitere Integration medizinischer Lebensmittel in multidisziplinäre Behandlungswege für seltene Krankheiten.

- Der Wettbewerb intensiviert sich, da globale Ernährungsunternehmen die krankenhausbasierte Distribution verbessern, Partnerschaften mit Stoffwechselkliniken sichern und Spezialapothekenkanäle stärken; Einschränkungen umfassen jedoch strenge regulatorische Anforderungen und hohe Entwicklungskosten für Formulierungen.

- Regional betrachtet entfallen 38% des Marktanteils auf Nordamerika, unterstützt durch starke Erstattungen und fortschrittliche Diagnosefähigkeiten, während Europa und der asiatisch-pazifische Raum durch verbesserte Neugeborenenscreenings und wachsenden Zugang zu Stoffwechselpflege-Infrastrukturen expandieren.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkt

Das Pulversegment dominiert den Markt für medizinische Lebensmittel bei seltenen Krankheiten mit einem geschätzten Anteil von 38–40 %, angetrieben durch seine Flexibilität in der Dosierung, einfache Formulierung und hohe Eignung für Stoffwechselstörungen, die eine präzise Nährstoffkontrolle erfordern. Pulverbasierte medizinische Lebensmittel unterstützen eine stabile Aminosäurezusammensetzung, verlängerte Haltbarkeit und verbesserte Compliance bei pädiatrischen und erwachsenen Patienten mit Erkrankungen wie PKU, MSUD oder Homocystinurie. Pillen und Flüssigkeiten gewinnen an Bedeutung für ältere und dysphagiegefährdete Patienten, während die Kategorie „andere“—Gele, Riegel und modulare Ergänzungen—sich allmählich erweitert, da Hersteller krankheitsspezifische Nährstoffmischungen einführen.

- Zum Beispiel berichtete Haldor Topsoe A/S von einem h-Index von 173, was seine wissenschaftliche Führungsrolle in der Katalyse widerspiegelt, und investierte im Jahr 2023 fast 700 Millionen DKK in F&E, um seine Technologien für heterogene Katalysatoren voranzutreiben.

Nach Anwendung

Phenylketonurie (PKU) bleibt das führende Anwendungssegment und macht etwa 24–26 % des Marktanteils aus, unterstützt durch die langjährige klinische Notwendigkeit für phenylalanin-restriktive therapeutische Ernährung in allen Altersgruppen. Steigende Diagnoseraten, erweiterte Neugeborenen-Screening-Programme und die kontinuierliche Entwicklung verbesserter Aminosäure-basierter Formulierungen stärken die Führungsposition des Segments. Andere wachstumsstarke Anwendungen umfassen MSUD, Homocystinurie, Tyrosinämie und eosinophile Ösophagitis, angetrieben durch die zunehmende Anerkennung seltener Stoffwechsel- und Immunerkrankungen. Breitere Anwendungsfälle—wie chronischer Durchfall, durch Chemotherapie induzierte gastrointestinale Erkrankungen, Kachexie und Wundheilung—unterstützen die Diversifizierung medizinischer Lebensmittel in unterstützende und ergänzende therapeutische Wege.

- Zum Beispiel wurde das digitale Serviceportal CLARITY von Clariant Catalysts in mehr als 80 Anlagen weltweit übernommen und bedient über 380 aktive Nutzer in 28 Ländern (Stand Dezember 2023).

Nach Vertriebskanal

Institutionelle Verkäufe führen den Markt mit einem geschätzten Anteil von 42–44 %, angetrieben durch starke Beschaffungsvolumina von Krankenhäusern, Spezialkliniken, Stoffwechselstörungszentren und Langzeitpflegeeinrichtungen. Kliniker verschreiben krankheitsspezifische medizinische Lebensmittel, die eine strenge Ernährungsüberwachung erfordern, wodurch institutionelle Kanäle für das Management komplexer seltener Krankheiten entscheidend sind. Einzelhandelsverkäufe halten eine konsistente Akzeptanz durch Apotheken und Fachgeschäfte aufrecht, insbesondere bei chronischen Stoffwechsel- und Verdauungsstörungen. Online-Verkäufe beschleunigen sich schnell, da Hersteller E-Commerce-Plattformen und abonnementbasierte Liefermodelle erweitern, was die Zugänglichkeit für Patienten verbessert, die kontinuierliche Ernährungstherapie in abgelegenen oder unterversorgten Gebieten benötigen.

Wichtige Wachstumsfaktoren

1. Steigende Prävalenz und frühe Diagnose seltener Stoffwechselstörungen

Erweiterte Neugeborenen-Screening-Programme und gesteigertes klinisches Bewusstsein beschleunigen die Diagnose seltener Stoffwechselstörungen wie PKU, MSUD und Homocystinurie erheblich. Eine frühere Erkennung erhöht den lebenslangen Bedarf an therapeutischer Ernährung, was die Nachfrage nach krankheitsspezifischen medizinischen Lebensmitteln stärkt. Gesundheitssysteme verlangen zunehmend Stoffwechselscreening-Panels, was die behandelte Patientenbasis erweitert. Da Präzisionsernährung integraler Bestandteil des Managements von Enzymdefiziten und Aminosäureungleichgewichten wird, verlassen sich Kliniker zunehmend auf maßgeschneiderte medizinische Lebensmittelformulierungen, was die anhaltende Akzeptanz bei pädiatrischen und erwachsenen Kohorten vorantreibt.

- Zum Beispiel berichtet Arkema SA, dass seine Siliporite®-Molekularsiebe nun eine Lebensdauer von 4–5 Jahren bieten, wenn sie in anspruchsvollen petrochemischen Trennanwendungen eingesetzt werden, was die langfristige Katalysatorstabilität unterstützt.

2. Fortschritte in spezialisierten therapeutischen Ernährungsformulierungen

Kontinuierliche Innovationen in aminosäurebasierten Mischungen, proteinarmen Lebensmittelmatrizes und hypoallergenen Zusammensetzungen treiben das Marktwachstum an, indem sie die Patientenergebnisse und die langfristige Adhärenz verbessern. Hersteller verbessern die Schmackhaftigkeit, die Stabilität von Mikronährstoffen und die metabolische Genauigkeit, was eine bessere Behandlung chronischer metabolischer und immunologischer Störungen ermöglicht. Neue modulare Ernährungssysteme erlauben es Klinikern, die Therapie durch Anpassung der Proteinäquivalente, der Kaloriendichte und der Mikronährstoffprofile zu individualisieren. Diese Fortschritte erweitern die therapeutische Anwendbarkeit, unterstützen komplexe Pflegepfade und positionieren medizinische Lebensmittel als wesentlichen Bestandteil integrierter Behandlungsstrategien für seltene Krankheiten.

- Zum Beispiel hat UOP LLC (Honeywell) kürzlich seine MTO-600-Katalysatorformulierung eingeführt, die „bis zu 10 % niedrigere Koks-Ausbeute“ und „mindestens 1 % verbesserten Methanolverbrauch“ im Vergleich zur vorherigen MTO-100-Version erreicht.

3. Zunehmende klinische Integration in Krankenhäusern und Spezialzentren

Krankenhäuser, Stoffwechselkliniken und Netzwerke zur Behandlung seltener Krankheiten integrieren zunehmend medizinische Lebensmittel in standardisierte Behandlungsprotokolle, was die klinische Legitimität stärkt und die Akzeptanz erweitert. Institutionelle Ernährungsteams arbeiten mit Stoffwechselspezialisten zusammen, um individuelle diätetische Verschreibungen für seltene genetische, gastrointestinale und neurologische Störungen zu entwerfen. Verbesserungen bei der Erstattung in ausgewählten Regionen unterstützen zudem die strukturierte Ernährungstherapie im Gesundheitswesen. Der Wandel hin zu einer multidisziplinären Behandlung seltener Krankheiten—die klinische Ernährung, Pharmakotherapie und genetische Beratung kombiniert—stärkt die Abhängigkeit von medizinisch überwachten Nahrungsprodukten sowohl in akuten als auch in langfristigen Pflegeumgebungen.

Wichtige Trends & Chancen

1. Erweiterung personalisierter Ernährung und Präzisionsdosierungslösungen

Der Markt erfährt einen starken Wandel hin zur personalisierten Ernährung, angetrieben durch digitale Werkzeuge, Stoffwechselüberwachung und genotypgesteuerte Ernährungsplanung. Präzisionsdosierungsmerkmale—wie portionskontrollierte Pulver, individuelle Aminosäureverhältnisse und modulare Nährstoffpakete—bieten Möglichkeiten für maßgeschneiderte Therapien, die auf patientenspezifische Stoffwechselschwellen abgestimmt sind. Hersteller, die in datengesteuerte Plattformen und Lösungen zur Überwachung zu Hause investieren, erlangen einen Wettbewerbsvorteil, da Kliniker zunehmend Ernährungspläne priorisieren, die mit Stoffwechselmarkern, Wachstumsmetriken und Krankheitsfortschrittsprofilen synchronisiert sind.

- Zum Beispiel wurde der Nebula®-Schüttgutmetallkatalysator—vor mehr als zehn Jahren kommerzialisiert—laut der Ankündigung des Unternehmens von 2016 in über 60 Raffinerien mit mehr als 130 Einheitzyklen eingesetzt.

2. Wachsende Rolle von E-Commerce und Direktvertriebsmodellen an Patienten

Online-Abonnementdienste und spezialisierte digitale Apotheken schaffen neue Möglichkeiten, Patienten zu erreichen, die einen konstanten Zugang zu produktspezifischen Ernährungsprodukten benötigen. E-Commerce-Plattformen reduzieren Lieferunterbrechungen, unterstützen automatisierte Nachfüllzyklen und bieten schnelle Lieferung in unterversorgten Regionen. Dieser Wandel erhöht den Komfort, insbesondere für Patienten, die lebenslange metabolische Einschränkungen managen. Hersteller, die Omni-Channel-Strategien nutzen—die krankenhausbasierte Distribution mit direkter Patientenbelieferung kombinieren—können ihre Marktreichweite erweitern, die Markenloyalität stärken und geografisch verstreute Patientengruppen bedienen.

- Zum Beispiel spart Verdium recyceltes Metall über 30 metrische Tonnen CO₂ im Vergleich zur Verwendung von primär abgebautem Metall, was eine Reduzierung des CO₂-Fußabdrucks um bis zu 97 % darstellt.

3. Entwicklung von schmackhaften proteinarmen und allergenkontrollierten Lebensmittelkategorien

Neue Produktlinien—wie verbesserte Backwaren mit niedrigem Proteingehalt, gebrauchsfertige Mahlzeitenersatzprodukte und allergenfreie Formulierungen—schaffen erhebliche Wachstumschancen. Diese Innovationen lösen langjährige Compliance-Probleme, indem sie bessere Geschmacksprofile, vielfältigere Texturen und ein breiteres kulinarisches Angebot für Patienten mit chronischen diätetischen Einschränkungen bieten. Unternehmen, die sensorisch verbesserte Grundnahrungsmittel mit niedrigem Proteingehalt, angereicherte Getränke und hypoallergene Mischungen entwickeln, können neue Nachfrage erschließen, insbesondere bei Jugendlichen und Erwachsenen, die innerhalb strenger medizinischer Richtlinien eine verbesserte Ernährungsqualität und -vielfalt suchen.

Wichtige Herausforderungen

1. Hohe Kosten und begrenzte Erstattungsabdeckung in verschiedenen Regionen

Medizinische Lebensmittel stehen oft vor inkonsistenten Erstattungsrahmen, was die Erschwinglichkeit für Patienten und die langfristige Therapietreue einschränkt. Unterschiede in der Abdeckung zwischen Regionen und Kostenträgern zwingen viele Familien dazu, erhebliche Ausgaben aus eigener Tasche für das lebenslange Ernährungsmanagement zu tragen. Die hohen Produktionskosten spezialisierter Formulierungen—die eine kontrollierte Aminosäuresynthese und strenge Qualitätsstandards erfordern—vergrößern die Zugangslücken weiter. Diese finanziellen Einschränkungen stellen eine Herausforderung für die Marktexpansion dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen Unterstützungsmechanismen für seltene Krankheiten unterentwickelt sind.

2. Eingeschränkte Verfügbarkeit und Beschränkungen in der Lieferkette

Der Markt sieht sich wiederkehrenden Engpässen aufgrund begrenzter Produktionskapazitäten, Abhängigkeit von spezialisierten Rohstoffen und strengen regulatorischen Anforderungen an die Produktion gegenüber. Viele Länder verfügen nicht über eine lokale Produktion und sind stark auf Importe angewiesen, die anfällig für logistische Störungen sind. Haltbarkeitsbeschränkungen, Anforderungen an die Kühlkette und die Notwendigkeit einer chargengetesteten metabolischen Genauigkeit erschweren die Verteilung. Diese Einschränkungen beschränken den rechtzeitigen Zugang für Patienten, die eine ununterbrochene Ernährungstherapie benötigen, und stellen eine große Hürde für ein konsistentes Krankheitsmanagement und die Skalierbarkeit des Marktes dar.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 38–40%, unterstützt durch eine starke klinische Infrastruktur, weit verbreitete Neugeborenenscreening-Programme und ein hohes Bewusstsein für metabolische und neurologische seltene Erkrankungen. Die Region profitiert von gut etablierten Erstattungsstrukturen und einer starken Präsenz spezialisierter Stoffwechselzentren, die medizinische Lebensmittel in die Standardversorgung seltener Krankheiten integrieren. Wachsende Investitionen in Präzisionsernährung, Fortschritte in Aminosäure-basierten Formulierungen und expandierende Patientenvertretungsnetzwerke beschleunigen die Akzeptanz weiter. Verbesserte Vertriebsnetze und steigende Nachfrage nach schmackhaften Lebensmitteln mit niedrigem Proteingehalt und hypoallergenen Lebensmitteln verbessern das langfristige Ernährungsmanagement bei pädiatrischen und erwachsenen Bevölkerungsgruppen.

Europa

Europa erfasst 31–33% des globalen Marktes, angetrieben durch robuste regulatorische Rahmenbedingungen, die die Ernährungstherapie bei seltenen Krankheiten unterstützen, und umfassende nationale Screening-Programme. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande zeigen eine hohe Akzeptanz medizinischer Lebensmittel für Stoffwechselstörungen wie PKU, MSUD und Tyrosinämie. Starke öffentliche Gesundheitssysteme und strukturierte Erstattungen verbessern den Zugang, während laufende klinische Forschung zu gastrointestinalen und immunologischen seltenen Erkrankungen die Nachfrage aufrechterhält. Europäische Hersteller führen auch Innovationen in schmackhaften Backwaren mit niedrigem Proteingehalt und gebrauchsfertigen Ernährungslösungen an, was den starken Einfluss der Region auf die Produktentwicklung und klinische Akzeptanz verstärkt.

Asien-Pazifik

Der asiatisch-pazifische Raum macht 20–22 % des Marktes aus, mit einem schnellen Wachstum, das durch die Erweiterung der diagnostischen Fähigkeiten, verbesserten Zugang zur Gesundheitsversorgung und das steigende Bewusstsein für Stoffwechselstörungen in China, Japan, Indien und Südkorea angetrieben wird. Regierungen betonen zunehmend das Neugeborenen-Screening, was frühere Interventionen und kontinuierliches Ernährungsmanagement ermöglicht. Die Region verzeichnet auch eine starke Nachfrage nach kostengünstigen Formulierungen und medizinischen Lebensmitteln, die auf Kinder ausgerichtet sind. Wachsende Urbanisierung, Ernährungsumstellungen und bessere klinische Schulungen für Stoffwechselspezialisten stärken die Marktdurchdringung. Mit der Expansion von E-Commerce-Plattformen, die den Zugang zu spezialisierten Ernährungsprodukten erleichtern, entwickelt sich der asiatisch-pazifische Raum zu einer bedeutenden Wachstumsregion für medizinische Lebensmittel bei seltenen Krankheiten.

Lateinamerika

Lateinamerika hält einen Marktanteil von 5–6 %, beeinflusst durch verbesserte Gesundheitspolitiken und zunehmende Anerkennung von Stoffwechsel- und gastrointestinalen seltenen Krankheiten. Brasilien, Mexiko und Argentinien führen die Einführung an, dank besserer diagnostischer Rahmenbedingungen und steigender Verfügbarkeit von Spezialisten. Allerdings schränken inkonsistente Erstattungen und begrenzte lokale Produktion den weit verbreiteten Zugang ein. Gesundheitsdienstleister integrieren zunehmend medizinische Lebensmittel in die Behandlung von PKU, chronischem Durchfall, Kachexie und Ernährungsunterstützung nach Chemotherapie. Das Wachstum beschleunigt sich, da Patientenvertretungsgruppen das Bewusstsein erweitern und Regierungen allmählich Neugeborenen-Screening-Initiativen stärken, wodurch sich Möglichkeiten für internationale Hersteller ergeben, regionale Vertriebskanäle zu erweitern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasst einen Marktanteil von 3–4 %, geprägt von schrittweisen Verbesserungen in der klinischen Ernährungsversorgung und der Diagnostik seltener Krankheiten. Golfstaaten, insbesondere die VAE und Saudi-Arabien, investieren in spezialisierte Stoffwechselkliniken und übernehmen medizinische Lebensmittel für PKU, Tyrosinämie und immunologische Störungen. Der Zugang bleibt in Afrika aufgrund von Lieferkettenbarrieren und hohen Behandlungskosten begrenzt. Dennoch erweitern internationale Partnerschaften, importgetriebene Verfügbarkeit und gezielte Regierungsprogramme allmählich die Einführung. Die steigende Nachfrage nach pädiatrischer Stoffwechselernährung und erhöhte klinische Schulungen in tertiären Krankenhäusern unterstützen eine stetige, aber frühe Wachstumsentwicklung.

Marktsegmentierungen:

Nach Produkt:

Nach Anwendung:

- Chronische Nierenerkrankung

- Minimale hepatische Enzephalopathie

Nach Vertriebskanal:

- Online-Verkäufe

- Einzelhandelsverkäufe

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für medizinische Lebensmittel für seltene Krankheiten zeichnet sich durch eine vielfältige Mischung aus globalen Pharma- und ernährungsfokussierten Akteuren aus, darunter Xellia Pharmaceuticals, B. Braun SE, Bristol-Myers Squibb, Mankind Pharma, Merck & Co., Inc., AbbVie, AstraZeneca, Gilead Sciences, Inc., Bayer AG, Sandoz International GmbH und Pfizer Inc. Der Markt für medizinische Lebensmittel für seltene Krankheiten wird von einer Mischung aus globalen Pharma-Innovatoren, spezialisierten Ernährungsunternehmen und aufstrebenden regionalen Herstellern geprägt, die sich auf die Entwicklung von therapiebezogenen Formulierungen konzentrieren. Der Wettbewerb intensiviert sich um Fortschritte in amino-säurebasierten Mischungen, schmackhaften proteinarmen Lebensmitteln, hypoallergenen Zusammensetzungen und modularen Ernährungssystemen, die für eine präzise Stoffwechselkontrolle entwickelt wurden. Unternehmen investieren zunehmend in klinische Studien, Technologien zur sensorischen Verbesserung und altersgerechte Produktformate, um die Compliance bei pädiatrischen und erwachsenen Patienten zu stärken. Strategische Kooperationen mit Stoffwechselkliniken, Stiftungen für seltene Krankheiten und digitalen Gesundheitsplattformen erweitern die klinische Reichweite und verbessern das Patientenmanagement. Gleichzeitig unterstützen die Optimierung der Lieferkette, die Erweiterung der E-Commerce-Kanäle und regionale Fertigungsinitiativen eine größere Verfügbarkeit in unterversorgten Märkten. Kontinuierliche Innovationen in der Formulierungsgenauigkeit, der Stabilität von Mikronährstoffen und personalisierten Ernährungstools sind entscheidend, um die wettbewerbsfähige Differenzierung in diesem spezialisierten therapeutischen Ernährungsbereich aufrechtzuerhalten.

Analyse der Hauptakteure

- Xellia Pharmaceuticals

- Braun SE

- Bristol-Myers Squibb

- Mankind Pharma

- Merck & Co., Inc.

- AbbVie

- AstraZeneca

- Gilead Sciences, Inc.

- Bayer AG

- Sandoz International GmbH

- Pfizer Inc.

Jüngste Entwicklungen

- Im Juni 2025 erteilte die FDA die Orphan-Drug-Designation für Rilzabrutinib zur Behandlung der Sichelzellenkrankheit, einen oralen BTK-Inhibitor, der darauf abzielt, schmerzhafte vaso-okklusive Krisen zu reduzieren, die bei dieser seltenen Erkrankung, die weniger als 200.000 Menschen in den USA betrifft, häufig auftreten.

- Im Januar 2025 brachten Lupin und Avas Pharmaceuticals SRL NaMuscla (Mexiletin), ein Orphan-Drug, zur symptomatischen Behandlung von Myotonie bei Erwachsenen mit nicht-dystrophen myotonen Störungen in Italien auf den Markt.

- Im März 2024 erwarb AbbVie Landos Biopharma, um sein Portfolio an Behandlungen für entzündliche und Autoimmunerkrankungen zu stärken, insbesondere mit dem führenden Wirkstoff von Landos, NX-13. NX-13 ist ein oraler NLRX1-Agonist in Phase-2-Studien für Colitis ulcerosa (CU), der darauf abzielt, entzündungshemmende Wirkungen zu erzielen und die epitheliale Reparatur zu erleichtern. Die Übernahme umfasst auch potenzielle Anwendungen für Morbus Crohn, eine weitere entzündliche Darmerkrankung.

- Im Februar 2024 hat AstraZeneca die Übernahme des in den USA ansässigen biopharmazeutischen Unternehmens Icosavax im klinischen Stadium abgeschlossen. AstraZeneca wird seine Impfstoffpipeline mit einem Phase-III-bereiten Kandidaten für Atemwegsinfektionen stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wächst, da sich die Diagnosequoten für seltene Stoffwechsel- und genetische Störungen weltweit verbessern.

- Hersteller priorisieren personalisierte Ernährungsformeln, die auf patientenspezifische Stoffwechselwege zugeschnitten sind.

- Fortschritte in der Genomik beschleunigen die Entwicklung von krankheitsspezifischen medizinischen Lebensmitteln mit höherer klinischer Präzision.

- Digitale Gesundheitsplattformen stärken die Patientenüberwachung und die Einhaltung spezialisierter Ernährungspläne.

- Regulierungsbehörden vereinfachen die Wege zur Zulassung von medizinischen Lebensmitteln und unterstützen eine schnellere Kommerzialisierung.

- Branchenakteure erhöhen Investitionen in aminosäurebasierte und lipidmodifizierte Formulierungen, um die therapeutische Wirksamkeit zu steigern.

- Vertriebsnetze erweitern sich durch Spezialapotheken und krankenhausintegrierte Ernährungsmanagementprogramme.

- Zusammenarbeiten zwischen Biotechnologieunternehmen und Ernährungswissenschaftsfirmen fördern Innovationen in enzymkompatiblen Formulierungen.

- Wachsende klinische Beweise unterstützen den erweiterten Einsatz von medizinischen Lebensmitteln als ergänzende Therapie im Management von seltenen Krankheiten.

- Schwellenmärkte übernehmen spezialisierte Ernährungsrahmen, was die Nachfrage nach fortschrittlichen medizinischen Ernährungslösungen steigert.