Marktübersicht

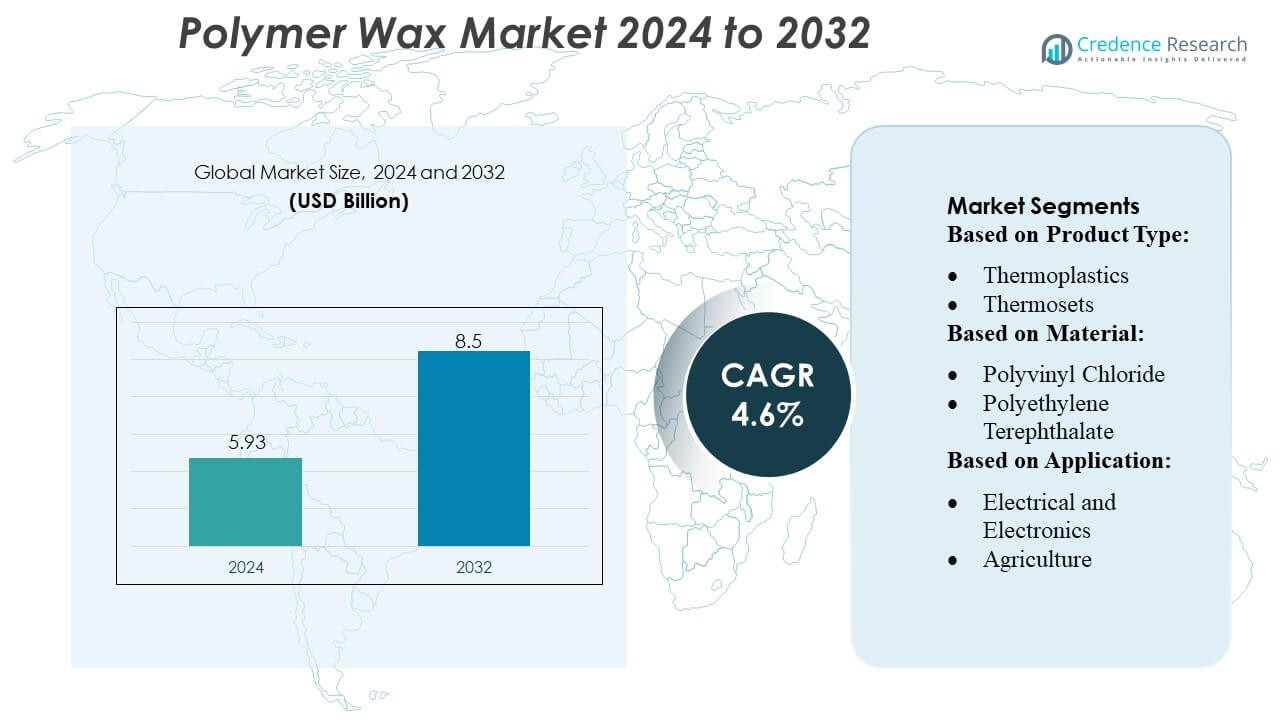

Die Größe des Polymerwachse-Marktes wurde im Jahr 2024 auf 5,93 Milliarden USD geschätzt und wird voraussichtlich bis 2032 8,5 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Polymerwachse-Marktes 2024 |

USD 5,93 Milliarden |

| Polymerwachse-Markt, CAGR |

4,6% |

| Größe des Polymerwachse-Marktes 2032 |

USD 8,5 Milliarden |

Der Polymerwachse-Markt wird von einer Mischung aus globalen Chemieproduzenten und Herstellern von Spezialadditiven geprägt, die durch technologische Innovationen, fortschrittliche Formulierungsfähigkeiten und starke Integration in nachgelagerte Verarbeitungsindustrien konkurrieren. Diese Unternehmen konzentrieren sich auf die Entwicklung hochreiner, anwendungsspezifischer Polymerwachse, die die Schmierung, Dispersion und Oberflächenleistung in Verpackungen, Beschichtungen, Kunststoffmischungen und Klebstoffen verbessern. Asien-Pazifik bleibt der führende regionale Markt mit einem Anteil von etwa 38–40 %, angetrieben durch die großflächige Polymerherstellung, rasche industrielle Expansion und starke Nachfrage nach leistungsstarken Verarbeitungsadditiven. Kontinuierliche Investitionen in Produktionskapazitäten, Forschung und Entwicklung sowie nachhaltige Wachstechnologien stärken die Wettbewerbsposition der führenden Marktteilnehmer weiter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Polymerwachse-Markt wurde im Jahr 2024 auf 5,93 Milliarden USD geschätzt und soll bis 2032 8,5 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,6 % während des Prognosezeitraums.

- Das Marktwachstum wird durch die steigende Nachfrage nach hochreinen Wachszusätzen angetrieben, die die Schmierung, Dispersion und Verarbeitungseffizienz in Verpackungen, Beschichtungen, Kunststoffmischungen und Klebstoffanwendungen verbessern, wobei Verpackungen als dominierendes Segment den größten Anteil halten.

- Zu den wichtigsten Trends gehören die rasche Einführung nachhaltiger und biobasierter Wachssorten, die zunehmende Nutzung fortschrittlicher Extrusionstechnologien und der starke Branchenfokus auf emissionsarme, leistungsstarke Formulierungen.

- Der Wettbewerb intensiviert sich, da Hersteller in Forschung und Entwicklung investieren, Produktionskapazitäten erweitern und die Integration mit nachgelagerten Verarbeitern stärken, um die Lieferzuverlässigkeit und Produktspezialisierung zu verbessern.

- Asien-Pazifik führt den globalen Markt mit einem Anteil von 38–40 % an, unterstützt durch großflächige Polymerproduktion und industrielles Wachstum, während Nordamerika und Europa durch ausgereifte Fertigungsbasen und innovationsgetriebene Nachhaltigkeit eine stabile Nachfrage aufrechterhalten.

Analyse der Marktsegmentierung:

Nach Produkttyp

Thermoplaste dominieren den Polymerwachse-Markt mit einem geschätzten Anteil von 55–60 %, unterstützt durch ihre Schmelzverarbeitbarkeit, Recyclingfähigkeit und Kompatibilität mit einer Vielzahl von Polymermatrizen. Ihre starke Nachfrage in Verpackungen, Beschichtungen und Masterbatch-Produktion stärkt ihre Führungsposition aufgrund gleichbleibender Leistung, Kosteneffizienz und breiter Anwendungsvielfalt. Duroplaste halten einen moderaten Anteil, angetrieben durch die Nachfrage nach hitzebeständigen und chemisch stabilen Formulierungen, insbesondere in industriellen und Bauanwendungen. Elastomere erfassen den verbleibenden Marktanteil, unterstützt durch ihre Flexibilität, Haltbarkeit und zunehmende Verwendung in der Automobil- und Spezialproduktfertigung.

- Zum Beispiel bietet Evonik Hochleistungsthermoplaste wie VESTAKEEP® (PEEK) und VESTAMID® (PA12) unter seiner Geschäftssparte High Performance Polymers an — diese Polymere ermöglichen kontinuierliche Arbeitstemperaturen bis zu 200 °C, wenn sie in Faserverbundwerkstoffen verwendet werden, und bieten hohe Steifigkeit, geringe Wasseraufnahme und hervorragende chemische Beständigkeit.

Nach Material

Polyethylen führt den Markt mit einem Anteil von 40–45 % an, angetrieben durch seine hervorragenden Schmiereigenschaften, den niedrigen Reibungskoeffizienten und die Kompatibilität mit sowohl Extrusions- als auch Formgebungsprozessen. Seine weit verbreitete Verwendung in Verpackungen, Beschichtungen und Polymercompoundierung stärkt seine Führungsposition. Polypropylen folgt mit einem bemerkenswerten Anteil aufgrund seiner Hitzebeständigkeit und Eignung für Hochleistungs-Masterbatches und Automobilkomponenten. PVC, PET, PS und PU repräsentieren zusammen den verbleibenden Anteil, jeweils unterstützt durch Nischenanwendungen—PVC im Bauwesen, PET in Verpackungen, PS in Konsumgütern und PU in Spezialbeschichtungen—angetrieben durch die steigende Nachfrage nach langlebigen und leichten Polymersystemen.

- Zum Beispiel bietet Sasol Polyethylen niedriger Dichte (LDPE) Qualitäten wie die Qualität LM2065 an, die einen Schmelzflussindex (MFI) von 6,5 g/10 min und eine Dichte von 0,918 g/cm³ aufweist.

Nach Anwendung

Verpackungen bleiben die dominierende Anwendung und machen über 35 % des Marktanteils aus, angetrieben durch die kontinuierliche Nachfrage nach starren und flexiblen Verpackungen, verbesserten Barriereeigenschaften und gesteigerter Verarbeitungseffizienz in Folien und Behältern. Bauwesen folgt mit stetiger Einführung von Polymerwachsen in Dachdeckungen, Bodenbelägen und Fensterprofilen aufgrund verbesserter Stabilität und Oberflächenleistung. Der Automobilsektor profitiert von der steigenden Verwendung in Reifen, Karosserieteilen und Motorkomponenten für bessere Haltbarkeit und reduzierten Verschleiß. Elektronik, Landwirtschaft, Medizin und andere Sektoren tragen zur steigenden Nachfrage bei, jeweils angetrieben durch spezialisierte Leistungsanforderungen und Prozessoptimierung.

Wichtige Wachstumstreiber

1. Steigende Nachfrage nach leichten und leistungsstarken Materialien

Der wachsende Fokus auf leichte, hochfeste Materialien in den Bereichen Automobil, Verpackung und Konsumgüter treibt die Nachfrage nach Polymerwachsen erheblich an. Diese Wachse verbessern die Verarbeitungseffizienz, verbessern den Schmelzfluss und bieten überlegene mechanische Konsistenz in der Kunststoff- und Beschichtungsherstellung. Die Fähigkeit von Polymerwachsen, Reibung zu reduzieren, Dispersion zu verbessern und Dünnwandformung zu unterstützen, verstärkt ihre Einführung in Produktionsumgebungen mit hohem Volumen. Da Hersteller auf Kostenoptimierung und Haltbarkeit abzielen, spielen Polymerwachse eine entscheidende Rolle bei der Verbesserung der Produktleistung und energieeffizienten Verarbeitung.

- Zum Beispiel hat das Paraffinwachsprodukt IGI 1297A von IGI einen Schmelzpunktbereich von 148–154 °F und eine kinematische Viskosität bei 100 °C von 5,0–6,6 cSt laut seinem technischen Datenblatt — was es als Prozesshilfsmittel oder Trennwachs für die Verarbeitung von Kunststoffen und Elastomeren geeignet macht.

2. Expansion der flexiblen Verpackung und E-Commerce-Logistik

Die rasche Expansion der flexiblen Verpackung, angetrieben durch steigende E-Commerce-Aktivitäten und sich ändernde Verbraucherpräferenzen, stärkt das Wachstumsmomentum des Polymerwachse-Marktes. Polymerwachse verbessern Gleiteigenschaften, Anti-Blockier-Leistung und Versiegelungsverhalten, was sie zu wesentlichen Additiven in Folien, Laminaten und Druckfarben macht. Ihr Beitrag zur Verbesserung der Bedruckbarkeit und Oberflächenoptik entspricht den Branding-Anforderungen für Einzelhandels- und Lebensmittelverpackungen. Da nachhaltigkeitsgetriebene, leichte Verpackungsmaterialien zunehmen, steigt die Nachfrage nach Polymerwachsen, die Recyclingfähigkeit und Effizienz unterstützen, weiterhin in globalen Lieferketten.

- Zum Beispiel hat das mikrokristalline Wachs Hi‑Mic 1080 von Nippon Seiro einen Schmelzpunkt (ASTM D127) von ~ 85,0 °C ± 2,7 °C, mit einem Ölgehalt (ASTM D721) von nicht mehr als 0,50% und einer Penetration (ASTM D1321, 25 °C) von 13 ± 3 (und 20 ± 5 bei 35 °C) — was auf ein festes, konsistentes Basiswachs hinweist, das dort geeignet ist, wo Gleitfähigkeit, Anti-Blockierung und kontrollierter Fluss / Verfestigung erforderlich sind.

3. Technologische Fortschritte in der Polymerverarbeitung

Innovationen in Polymerisationsmethoden, Katalysatorsystemen und fortschrittlichen Compoundiertechnologien tragen zu einem signifikanten Wachstum des Verbrauchs von Polymerwachsen bei. Hersteller setzen zunehmend Polymerwachse ein, um die Extrusion, das Spritzgießen und die Produktion von Schmelzklebstoffen zu optimieren. Das Aufkommen von speziell entwickelten Wachssorten für bestimmte Schmelzbereiche, Kompatibilitätsanforderungen und Leistungsmerkmale verbessert die Marktdurchdringung. Diese Fortschritte unterstützen Hochgeschwindigkeitsfertigungslinien, reduzieren Defekte und verbessern die Formulierungsstabilität, wodurch Polymerwachslieferanten in der Lage sind, unterschiedliche industrielle Bedürfnisse zu adressieren und gleichzeitig strenge Qualitäts- und Regulierungsstandards einzuhalten.

Wichtige Trends & Chancen

1. Wachsende Verschiebung hin zu nachhaltigen und biobasierten Polymerwachsen

Der Wandel hin zu Nachhaltigkeit und Kreislaufwirtschaftspraktiken weckt Interesse an biobasierten und recycelten Polymerwachsen. Hersteller investieren in erneuerbare Rohstoffe und umweltfreundliche Katalysatoren, um erdölbasierte Alternativen zu ersetzen. Diese Materialien bieten einen geringeren CO2-Fußabdruck, verbesserte biologische Abbaubarkeit und Leistungseigenschaften, die mit synthetischen Wachsen vergleichbar sind. Da Regierungen strengere Umweltvorschriften durchsetzen, ergeben sich Chancen für Unternehmen, die grüne Wachstechnologien für Verpackungen, Beschichtungen und landwirtschaftliche Folien entwickeln. Dieser Trend positioniert biobasierte Polymerwachse als eine Premium-Wachstumskategorie mit starkem langfristigem Marktpotenzial.

- Zum Beispiel sind die synthetischen Wachse von Baker Hughes, POLYWAX™ Polyethylene, vollständig gesättigte Homopolymere von Ethylen mit einer sehr engen Molekulargewichtsverteilung (Polydispersität Mw/Mn ≈ 1,08).

2. Zunehmende Integration in hochpräzisen Industrieanwendungen

Polymerwachse finden wachsende Einsatzmöglichkeiten in hochpräzisen Sektoren wie Elektronik, medizinischen Geräten und konstruierten Komponenten. Ihre Fähigkeit, kontrollierte Schmierung, Maßstabilität und verbesserte Formtrennung zu bieten, erhöht ihre Eignung für fortschrittliche Fertigungsumgebungen. Der wachsende Einsatz in der Pulvermetallurgie, im 3D-Druck und im Mikrospritzguss schafft eine steigende Nachfrage nach speziellen Polymerwachsformulierungen. Da die industrielle Produktion in Richtung Miniaturisierung und Leistungskonsistenz tendiert, profitieren Polymerwachslieferanten von aufkommenden Nischen, die präzise abgestimmte Materialeigenschaften erfordern.

- Zum Beispiel hat das Wachs von CNPC (2023‑05‑13) einen gemessenen Schmelzpunkt von 61,7 °C, einen Ölgehalt von 0,30% (max. 0,5%), eine Saybolt-Farbe von +30 (min. +25), eine Nadelpenetration bei 25 °C von 17 (max. 19) und eine kinematische Viskosität bei 100 °C von 4,418 mm²/s.

3. Fortschritte in der Oberflächenmodifikation und Beschichtungstechnologien

F&E in Oberflächenmodifikationstechnologien bietet neue Möglichkeiten für Polymerwachse, die in Spezialbeschichtungen, Tintenadditiven und Schutzoberflächen verwendet werden. Verbesserte Abriebfestigkeit, Glanzkontrolle und Kratzfestigkeit ermöglichen eine breitere Anwendung in der Autoreparaturlackierung, Holzbeschichtungen, Textilien und dekorativen Materialien. Da Hersteller ästhetische Anziehungskraft und Haltbarkeit priorisieren, werden Polymerwachse zu Schlüsselbestandteilen in Hochleistungs-Oberflächenbehandlungssystemen. Dieser Trend unterstützt Premium-Formulierungen, die sich an den sich entwickelnden Erwartungen der Endverbraucher orientieren.

Hauptherausforderungen

1. Volatilität der Rohstoffpreise

Die Abhängigkeit von erdölbasierten Rohstoffen setzt Polymerwachsehersteller Preisschwankungen bei Rohöl und Derivaten aus. Die Volatilität der Rohstoffe beeinflusst direkt die Produktionskosten, die Lieferstabilität und die Preisstrategien für fertige Wachsprodukte. Solche Unvorhersehbarkeiten zwingen Hersteller, die Betriebseffizienz zu optimieren und die Bezugsquellen zu diversifizieren. Darüber hinaus erschwert die steigende Nachfrage nach hochreinen Polymerwachsen das Kostenmanagement, insbesondere für kleine und mittelständische Unternehmen, die mit engen Gewinnmargen arbeiten, was die Widerstandsfähigkeit der Lieferkette zu einer dauerhaften Herausforderung macht.

2. Umweltvorschriften und Nachhaltigkeitsdruck

Strenge Umweltvorschriften, die sich auf Emissionen, Plastikabfälle und chemische Zusätze konzentrieren, stellen Herausforderungen für Polymerwachsehersteller dar. Die Einhaltung der sich entwickelnden globalen Standards erhöht die F&E-Kosten und erfordert kontinuierliche Neugestaltung, um eingeschränkte Substanzen zu eliminieren. Der Übergang zu nachhaltigen Materialien verstärkt den Druck, biobasierte Wachse zu entwickeln, während Leistung und Kosteneffizienz beibehalten werden. Hersteller müssen regulatorische Anforderungen, Kundenerwartungen und Produktionsmöglichkeiten ausbalancieren, was die Anpassung an Nachhaltigkeit zu einer strukturellen Herausforderung entlang der gesamten Wertschöpfungskette macht.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 32–34% des Polymerwachse-Marktes, unterstützt durch starke Nachfrage von Verpackungsumwandlern, industriellen Beschichtungen und fortschrittlichen Kunststoffverarbeitungssektoren. Die Region profitiert von einem ausgereiften Fertigungsökosystem, hoher Akzeptanz leistungssteigernder Additive und weit verbreitetem Einsatz von Polymerwachs in Schmelzklebstoffen, PVC-Verarbeitung und Automobilanwendungen. Die Nachfrage wächst stetig, da die Industrien Produktbeständigkeit, energieeffiziente Produktion und verbesserte Oberflächenleistung priorisieren. Die Vereinigten Staaten führen den Verbrauch aufgrund der großflächigen Verpackungs- und Chemieindustrie an, während Kanada durch die steigende Akzeptanz in Baumaterialien und Extrusionsprozessen beiträgt. Regulatorische Unterstützung für nachhaltige Materialien beschleunigt die Marktdurchdringung weiter.

Europa

Europa macht ungefähr 27–29% des Polymerwachse-Marktes aus, angetrieben durch strenge Umweltvorschriften, fortschrittliche F&E-Fähigkeiten und starke Nachfrage aus den Beschichtungs-, Kunststoff- und Gummiindustrien. Die Region legt Wert auf leistungsstarke, emissionsarme Additive, was die Akzeptanz von Polymerwachs in Verpackungsfolien, Masterbatches und technischen Beschichtungen fördert. Deutschland, Italien und das Vereinigte Königreich führen den Verbrauch aufgrund robuster Automobil-, Bau- und industrieller Fertigungsaktivitäten an. Der zunehmende Fokus auf recycelbare Verpackungsmaterialien und Kreislaufwirtschaftsinitiativen verstärkt die Nachfrage nach Polymerwachsen, die die Verarbeitbarkeit und Oberflächenqualität verbessern. Der Übergang zu biobasierten und spezialisierten Wachslösungen unterstützt das langfristige Marktwachstum in der gesamten Region.

Asien-Pazifik

Asien-Pazifik dominiert den Polymerwachse-Markt mit einem erheblichen Anteil von 38–40%, angetrieben durch schnelle Industrialisierung, großflächige Kunststoffproduktion und expandierende Verpackungs- und Bausektoren. China führt die regionale Nachfrage aufgrund seiner starken Polymerverarbeitungsbasis und steigender Investitionen in Klebstoff-, Beschichtungs- und Masterbatch-Produktion an. Indien und Südostasien folgen mit steigendem Verbrauch, unterstützt durch die Entwicklung urbaner Infrastrukturen und zunehmende Fertigungsaktivitäten. Die wettbewerbsfähigen Produktionskosten und das hohe Produktionsvolumen der Region ermöglichen eine signifikante Akzeptanz von Polymerwachs in Extrusions-, Compoundierungs- und Oberflächenmodifikationsanwendungen. Die expandierende E-Commerce-Verpackung und die steigende Nachfrage nach hochwertigen verarbeiteten Materialien stärken das kontinuierliche Marktwachstum.

Lateinamerika

Lateinamerika hält einen geschätzten Anteil von 5–7% am Polymerwachse-Markt, mit Wachstum, das durch die zunehmende Nutzung in Verpackungen, PVC-Verarbeitung und der Herstellung von Automobilkomponenten getrieben wird. Brasilien und Mexiko stellen die größten Beitragszahler dar, aufgrund ihrer expandierenden industriellen Basis und der steigenden Nachfrage nach leistungsstarken Kunststoffadditiven. Die Region profitiert von wachsendem Verbrauch flexibler Verpackungsmaterialien, Klebelösungen und Baukunststoffen. Investitionen in die Modernisierung der Fertigung und die allmähliche Einführung fortschrittlicher Extrusionstechnologien unterstützen die Nutzung von Polymerwachs. Trotz wirtschaftlicher Schwankungen wächst der Markt weiter, da die Industrien nach verbesserter Verarbeitungseffizienz, glatteren Produktoberflächen und kosteneffektiven Leistungsadditiven suchen.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika erfasst etwa 3–5% des Polymerwachsmakts, mit einem stetigen Wachstum, das durch zunehmende industrielle Diversifizierung, expandierende Bauaktivitäten und steigende Kunststoffproduktion unterstützt wird. Die GCC-Länder treiben die Nachfrage durch Investitionen in die Polymerherstellung, Verpackungslösungen und Hochleistungsbeschichtungen an. Die Präsenz großer petrochemischer Akteure stärkt den Zugang zu Rohstoffen und ermöglicht eine breitere Anwendung in Compoundierungs- und Extrusionsanwendungen. Die Nachfrage in Afrika wächst allmählich mit der Ausweitung von Infrastrukturentwicklung und industriellen Aktivitäten. Obwohl die Marktdurchdringung niedriger bleibt als in anderen Regionen, stärkt der steigende Verbrauch von verarbeiteten Kunststoffen und Klebstoffen die langfristigen Wachstumsaussichten für Polymerwachs in der MEA-Region.

Marktsegmentierungen:

Nach Produkttyp:

Nach Material:

- Polyvinylchlorid

- Polyethylenterephthalat

Nach Anwendung:

- Elektro und Elektronik

- Landwirtschaft

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Polymerwachsmakts umfasst führende Teilnehmer wie Evonik Industries AG, Sasol Limited, BP P.L.C, The International Group, Inc., Nippon Seiro Co., Ltd, Exxon Mobil Corporation, Baker Hughes Company, HollyFrontier Corporation, China National Petroleum Corporation und Sinopec Corp. Der Polymerwachsmakt ist geprägt von kontinuierlicher Innovation, Kapazitätsoptimierung und erweiterter Anwendungsvielfalt in Verpackungen, industriellen Beschichtungen, Kunststoffverarbeitung und Klebstoffen. Unternehmen konzentrieren sich auf die Produktion von hochreinen, spezialisierten Polymerwachsen, die die thermische Stabilität, Schmierungseffizienz und Oberflächenleistung in Extrusion, Compoundierung und Masterbatch-Operationen verbessern. Marktteilnehmer stärken ihre Positionen durch Investitionen in F&E, Entwicklung von biobasierten und emissionsarmen Formulierungen sowie die Einführung fortschrittlicher Fertigungstechnologien, die Konsistenz und Verarbeitbarkeit verbessern. Strategische Kooperationen mit nachgelagerten Herstellern, regionale Kapazitätserweiterungen und integrierte Lieferkettenfähigkeiten unterstützen zusätzlich die Wettbewerbsfähigkeit. Da Nachhaltigkeitsvorschriften intensiver werden, priorisieren führende Hersteller kreislaufmateriallösungen und umweltfreundliche Wachschemikalien, um das langfristige Marktwachstum zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Evonik Industries AG

- Sasol Limited

- BP P.L.C

- The International Group, Inc.

- Nippon Seiro Co., Ltd

- Exxon Mobil Corporation

- Baker Hughes Company

- HollyFrontier Corporation

- China National Petroleum Corporation

- Sinopec Corp

Jüngste Entwicklungen

- Im Februar 2025 erweiterte Sasol Chemicals seine mikronisierten Wachse mit der Einführung von SASOLWAX LC Spray 30 G und LC Spray 30 G-EF, die einen 32% niedrigeren Produkt-Carbon-Footprint (PCF) im Vergleich zu ihren Standardqualitäten aufweisen. Diese neuen Wachse sind speziell für Beschichtungen, Tinten und Verpackungsanwendungen konzipiert und bieten Leistungsverbesserungen wie verbesserten Oberflächenschutz, Gleitfähigkeit und Abriebfestigkeit.

- Im Mai 2024 führte Clariant Licolub PED 1316 ein, ein neues oxidiertes hochdichtes Polyethylen (HDPE)-Wachs für den internen und externen Einsatz in der PVC-Verarbeitung. Die Einführung dieser innovativen Lösung wird voraussichtlich den Polyethylen-Wachsmarkt erheblich beeinflussen, indem sie den wachsenden Anforderungen an Nachhaltigkeit und Betriebseffizienz gerecht wird.

- Im Mai 2024 arbeiteten Kydex und Kasiglas an einem transparenten, luftfahrtgeeigneten Polymer zusammen, das auf Kydex’ Geschichte in Flugzeuginnenräumen aufbaut. Kydex, hergestellt von Sekisui Kydex, LLC, ist eine Thermoplastmarke, die ihr Luftfahrtproduktportfolio durch die Partnerschaft mit Kasiglas um dieses neue transparente Material erweitert hat.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Material, Anwendung und Geographie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Nachfragewachstum erleben, angetrieben durch den steigenden Verbrauch in Verpackungen, Beschichtungen und der Kunststoffverarbeitung.

- Hersteller werden sich auf die Entwicklung von Hochleistungs-Polymerwachsen konzentrieren, die Schmierung, Dispersion und thermische Stabilität verbessern.

- Die Akzeptanz von biobasierten und nachhaltigen Wachs-Alternativen wird zunehmen, da Umweltvorschriften verschärft werden.

- Fortschritte in der Extrusions- und Compoundiertechnologie werden den Einsatz von Spezialpolymerwachsen in industriellen Anwendungen erweitern.

- Das Wachstum in den Automobil-, Bau- und Elektroniksektoren wird den höheren Einsatz von leistungssteigernden Additiven unterstützen.

- Globale Produzenten werden in Kapazitätserweiterungen investieren, um die steigende Nachfrage aus schnell wachsenden asiatischen Märkten zu decken.

- Die Integration von Polymerwachsen in hochfeste, recycelbare Verpackungsmaterialien wird an Dynamik gewinnen.

- Die Digitalisierung und Prozessautomatisierung in der Fertigung wird die Produktkonsistenz und Produktionseffizienz verbessern.

- Strategische Partnerschaften zwischen Harzproduzenten und Wachsformulatoren werden die Zuverlässigkeit der Lieferkette stärken.

- Innovationen in ultra-reinen und anwendungsspezifischen Wachsqualitäten werden die langfristige Wettbewerbsfähigkeit auf dem Markt prägen.