Visión General del Mercado

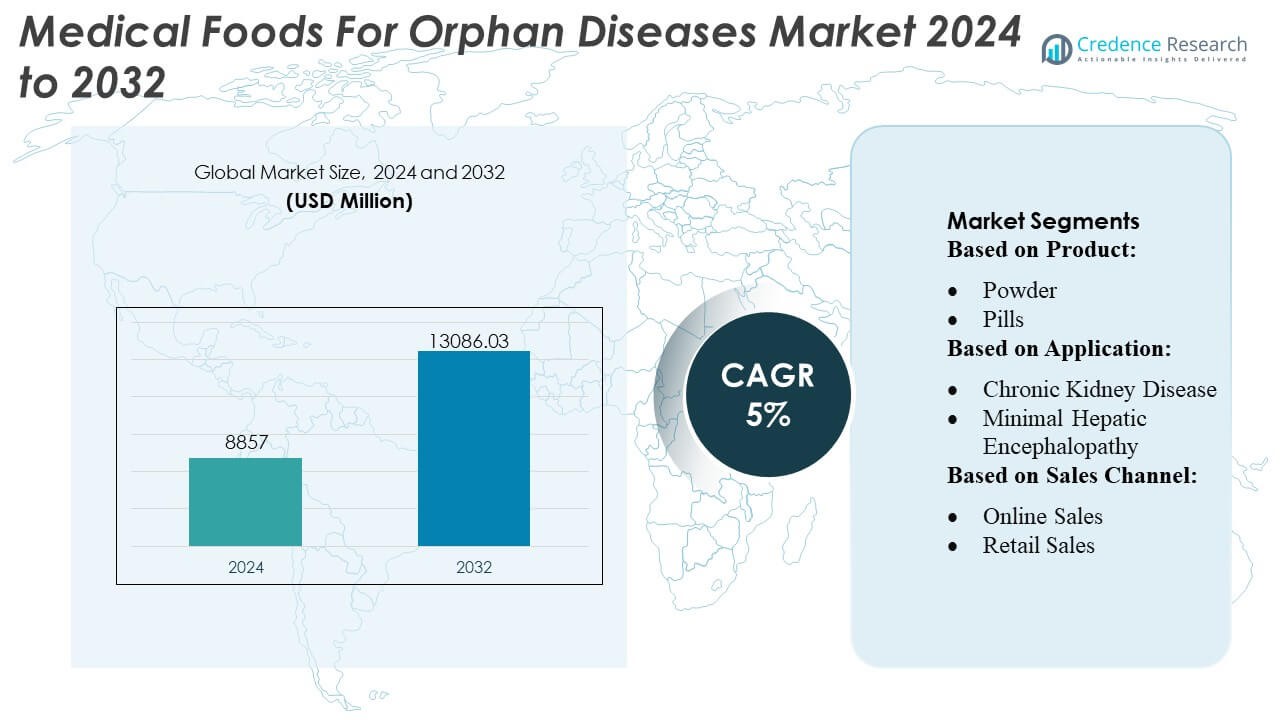

El tamaño del mercado de Alimentos Médicos para Enfermedades Huérfanas fue valorado en USD 8857 millones en 2024 y se anticipa que alcanzará los USD 13086.03 millones para 2032, con un CAGR del 5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Alimentos Médicos para Enfermedades Huérfanas 2024 |

USD 8857 Millones |

| Mercado de Alimentos Médicos para Enfermedades Huérfanas, CAGR |

5% |

| Tamaño del Mercado de Alimentos Médicos para Enfermedades Huérfanas 2032 |

USD 13086.03 Millones |

El mercado de Alimentos Médicos para Enfermedades Huérfanas presenta una mezcla de especialistas en nutrición global, innovadores en terapia metabólica y fabricantes de nutrición clínica que compiten a través de formulaciones dirigidas, mezclas avanzadas de aminoácidos y productos específicos para condiciones diseñados para trastornos metabólicos y genéticos raros. Las empresas fortalecen sus posiciones expandiendo asociaciones clínicas, mejorando las líneas de I+D y mejorando la distribución a través de farmacias especializadas y redes hospitalarias. El mercado demuestra una fuerte concentración geográfica, con América del Norte liderando la industria con una participación exacta del 38%, respaldada por un marco de tratamiento de enfermedades raras bien establecido, altas tasas de diagnóstico y amplio acceso a reembolsos para nutrición médica especializada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Alimentos Médicos para Enfermedades Huérfanas fue valorado en USD 8,857 millones en 2024 y se espera que alcance los USD 13,086.03 millones para 2032, registrando un CAGR del 5% durante el período de pronóstico.

- Los fuertes impulsores del mercado incluyen el aumento en el diagnóstico de trastornos metabólicos raros y la creciente adopción de mezclas especializadas de aminoácidos y formulaciones específicas para enfermedades, particularmente para fenilcetonuria y trastornos del ciclo de la urea, que representan la participación dominante del segmento.

- Las tendencias clave incluyen la aceleración de la inversión en I+D, la expansión de programas de validación clínica y una mayor integración de alimentos médicos en vías de tratamiento multidisciplinarias para enfermedades raras.

- La actividad competitiva se intensifica a medida que las empresas de nutrición global mejoran la distribución basada en hospitales, aseguran asociaciones con clínicas metabólicas y fortalecen los canales de farmacias especializadas; sin embargo, las restricciones incluyen requisitos regulatorios estrictos y altos costos de desarrollo de formulaciones.

- Regionalmente, América del Norte representa un 38% de la participación de mercado, respaldada por un fuerte reembolso y capacidades avanzadas de diagnóstico, mientras que Europa y Asia-Pacífico se expanden a través de una mejor detección neonatal y un creciente acceso a la infraestructura de atención metabólica.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Producto

El segmento de polvo domina el mercado de alimentos médicos para enfermedades huérfanas con una participación estimada del 38–40%, impulsado por su flexibilidad en la dosificación, facilidad de formulación y alta idoneidad para trastornos metabólicos que requieren un control preciso de nutrientes. Los alimentos médicos en polvo apoyan una composición estable de aminoácidos, una vida útil prolongada y una mejor adherencia entre pacientes pediátricos y adultos con condiciones como PKU, MSUD o homocistinuria. Las píldoras y los líquidos ganan terreno para pacientes ancianos y propensos a la disfagia, mientras que la categoría “otros”—geles, barras y suplementos modulares—se expande gradualmente a medida que los fabricantes introducen mezclas de nutrientes específicas para cada condición.

- Por ejemplo, Haldor Topsoe A/S informó un índice h de 173, reflejando su liderazgo científico en catálisis, e invirtió casi DKK 700 millones en I&D durante 2023 para avanzar en sus tecnologías de catalizadores heterogéneos.

Por Aplicación

La fenilcetonuria (PKU) sigue siendo el segmento de aplicación líder, representando aproximadamente el 24–26% del mercado, respaldado por la necesidad clínica de larga data de nutrición terapéutica restringida en fenilalanina en todos los grupos de edad. El aumento de las tasas de diagnóstico, la expansión de los programas de detección neonatal y el desarrollo continuo de formulaciones mejoradas basadas en aminoácidos refuerzan el liderazgo del segmento. Otras aplicaciones de alto crecimiento incluyen MSUD, homocistinuria, tirosinemia y esofagitis eosinofílica, impulsadas por el creciente reconocimiento de trastornos metabólicos e inmunológicos raros. Los casos de uso más amplios—como diarrea crónica, condiciones gastrointestinales inducidas por quimioterapia, caquexia y cicatrización de heridas—apoyan la diversificación de los alimentos médicos en vías terapéuticas de apoyo y adyuvantes.

- Por ejemplo, el portal de servicios digitales de Clariant Catalysts, CLARITY, ha sido adoptado en más de 80 plantas en todo el mundo, sirviendo a más de 380 usuarios activos en 28 países (a diciembre de 2023).

Por Canal de Ventas

Las ventas institucionales lideran el mercado con una participación estimada del 42–44%, impulsadas por fuertes volúmenes de adquisición de hospitales, clínicas especializadas, centros de trastornos metabólicos y centros de atención a largo plazo. Los médicos prescriben alimentos médicos específicos para condiciones que requieren una estricta supervisión nutricional, haciendo que los canales institucionales sean críticos para el manejo de enfermedades huérfanas complejas. Las ventas minoristas mantienen una adopción constante a través de farmacias y tiendas especializadas, particularmente para trastornos metabólicos y digestivos crónicos. Las ventas en línea aceleran rápidamente a medida que los fabricantes expanden las plataformas de comercio electrónico y los modelos de entrega basados en suscripción, mejorando la accesibilidad para los pacientes que requieren terapia nutricional continua en ubicaciones remotas o desatendidas.

Principales Impulsores del Crecimiento

1. Aumento de la Prevalencia y Diagnóstico Temprano de Trastornos Metabólicos Raros

La expansión de los programas de detección neonatal y la mayor conciencia clínica aceleran significativamente el diagnóstico de trastornos metabólicos huérfanos como PKU, MSUD y homocistinuria. La detección temprana aumenta los requisitos de nutrición terapéutica de por vida, fortaleciendo la demanda de alimentos médicos específicos para cada condición. Los sistemas de salud exigen cada vez más paneles de detección metabólica, ampliando la base de pacientes tratados. A medida que la nutrición de precisión se convierte en parte integral del manejo de deficiencias enzimáticas y desequilibrios de aminoácidos, los médicos dependen más de las formulaciones de alimentos médicos a medida, impulsando la adopción sostenida en cohortes pediátricas y adultas.

- Por ejemplo, Arkema SA informa que sus tamices moleculares Siliporite® ahora ofrecen una vida útil de 4–5 años cuando se utilizan en aplicaciones de separación petroquímica de alta demanda, apoyando la estabilidad prolongada del catalizador.

2. Avances en Formulaciones de Nutrición Terapéutica Especializada

La innovación continua en mezclas basadas en aminoácidos, matrices alimenticias bajas en proteínas y composiciones hipoalergénicas impulsa el crecimiento del mercado al mejorar los resultados de los pacientes y la adherencia a largo plazo. Los fabricantes mejoran la palatabilidad, la estabilidad de los micronutrientes y la precisión metabólica, lo que permite una mejor gestión de trastornos metabólicos e inmunológicos crónicos. Los novedosos sistemas de nutrición modular permiten a los clínicos personalizar la terapia ajustando los equivalentes de proteínas, la densidad calórica y los perfiles de micronutrientes. Estos avances amplían la aplicabilidad terapéutica, apoyan rutas de atención complejas y posicionan a los alimentos médicos como un componente esencial de las estrategias de tratamiento integradas para enfermedades huérfanas.

- Por ejemplo, UOP LLC (Honeywell) lanzó recientemente su formulación de catalizador MTO-600, que logra “hasta un 10% menos de rendimiento de coque” y “al menos un 1% de mejora en el consumo de metanol” en comparación con su versión anterior MTO-100.

3. Aumento de la Integración Clínica en Hospitales y Centros Especializados

Los hospitales, clínicas metabólicas y redes de atención para enfermedades raras incorporan cada vez más alimentos médicos en protocolos de tratamiento estandarizados, reforzando la legitimidad clínica y expandiendo la adopción. Los equipos de nutrición institucional colaboran con especialistas metabólicos para diseñar prescripciones dietéticas individualizadas para trastornos genéticos raros, gastrointestinales y neurológicos. Las mejoras en el reembolso en regiones selectas apoyan aún más la terapia nutricional estructurada dentro de los entornos de atención médica. El cambio hacia la gestión multidisciplinaria de enfermedades raras—combinando nutrición clínica, farmacoterapia y asesoramiento genético—fortalece la dependencia de productos alimenticios supervisados médicamente tanto en entornos de atención aguda como a largo plazo.

Tendencias y Oportunidades Clave

1. Expansión de la Nutrición Personalizada y Soluciones de Dosificación de Precisión

El mercado experimenta un fuerte cambio hacia la nutrición personalizada impulsada por herramientas digitales, monitoreo metabólico y planificación dietética guiada por el genotipo. Las características de dosificación de precisión—como polvos controlados por porciones, proporciones individualizadas de aminoácidos y paquetes de nutrientes modulares—ofrecen oportunidades para una terapia adaptada alineada con los umbrales metabólicos específicos del paciente. Los fabricantes que invierten en plataformas basadas en datos y soluciones de monitoreo en el hogar obtienen una ventaja competitiva, ya que los clínicos priorizan cada vez más planes de nutrición sincronizados con marcadores metabólicos, métricas de crecimiento y perfiles de progresión de la enfermedad.

- Por ejemplo, el catalizador de metal a granel Nebula®—comercializado hace más de diez años—ha sido desplegado en más de 60 refinerías con más de 130 ciclos de unidad, según el anuncio de la compañía en 2016.

2. Creciente Papel del Comercio Electrónico y Modelos de Distribución Directa al Paciente

Los servicios de suscripción en línea y las farmacias digitales especializadas crean nuevas oportunidades para llegar a pacientes que requieren acceso constante a productos nutricionales específicos para su condición. Las plataformas de comercio electrónico reducen las interrupciones en el suministro, apoyan ciclos de recarga automatizados y ofrecen entrega rápida en regiones desatendidas. Este cambio mejora la conveniencia, especialmente para los pacientes que manejan restricciones metabólicas de por vida. Los fabricantes que aprovechan las estrategias omnicanal—combinando la distribución basada en hospitales con el cumplimiento directo al paciente—pueden expandir el alcance del mercado, fortalecer la lealtad a la marca y servir a poblaciones de pacientes geográficamente dispersas.

- Por ejemplo, el metal reciclado Verdium ahorra más de 30 toneladas métricas de CO₂ en comparación con el uso de metal extraído primario, representando una reducción de la huella de carbono de hasta un 97%.

3. Desarrollo de Categorías de Alimentos Bajos en Proteínas y Controlados en Alérgenos

Las líneas de productos emergentes, como los artículos de panadería mejorados bajos en proteínas, los reemplazos de comidas listos para usar y las formulaciones libres de alérgenos, crean oportunidades de crecimiento sustanciales. Estas innovaciones abordan problemas de cumplimiento de larga data al ofrecer mejores perfiles de sabor, texturas diversificadas y opciones culinarias más amplias para pacientes con restricciones dietéticas crónicas. Las empresas que desarrollan productos básicos bajos en proteínas mejorados sensorialmente, bebidas fortificadas y mezclas hipoalergénicas pueden captar nueva demanda, especialmente entre adolescentes y adultos que buscan mejorar la calidad y variedad dietética dentro de estrictas pautas médicas.

Desafíos Clave

1. Alto Costo y Cobertura de Reembolso Limitada en Diferentes Regiones

Los alimentos médicos a menudo enfrentan marcos de reembolso inconsistentes, lo que limita la asequibilidad para los pacientes y la adherencia a la terapia a largo plazo. Las disparidades de cobertura entre regiones y pagadores obligan a muchas familias a asumir gastos significativos de su propio bolsillo para el manejo dietético de por vida. El alto costo de producción de formulaciones especializadas, que requieren síntesis controlada de aminoácidos y estándares de calidad estrictos, amplía aún más las brechas de acceso. Estas restricciones financieras desafían la expansión del mercado, especialmente en mercados de ingresos bajos y medios donde los mecanismos de apoyo para enfermedades raras siguen poco desarrollados.

2. Disponibilidad Restringida y Limitaciones de la Cadena de Suministro

El mercado enfrenta escasez recurrente debido a la capacidad de fabricación limitada, la dependencia de materias primas especializadas y los estrictos requisitos regulatorios que rigen la producción. Muchos países carecen de fabricación local, dependiendo en gran medida de importaciones que son vulnerables a interrupciones logísticas. Las limitaciones de vida útil, los requisitos de cadena de frío y la necesidad de precisión metabólica probada por lotes complican la distribución. Estas limitaciones restringen el acceso oportuno para los pacientes que requieren terapia nutricional ininterrumpida, representando una barrera importante para la gestión consistente de enfermedades y la escalabilidad del mercado.

Análisis Regional

América del Norte

América del Norte posee la mayor cuota de mercado de 38–40%, respaldada por una sólida infraestructura clínica, programas de detección neonatal generalizados y una alta conciencia de los trastornos huérfanos metabólicos y neurológicos. La región se beneficia de estructuras de reembolso bien establecidas y una fuerte presencia de centros metabólicos especializados que integran alimentos médicos en el cuidado estándar de enfermedades raras. Las crecientes inversiones en nutrición de precisión, los avances en formulaciones basadas en aminoácidos y la expansión de redes de defensa de pacientes aceleran aún más la adopción. Las redes de distribución mejoradas y la creciente demanda de alimentos bajos en proteínas y hipoalergénicos palatables mejoran la gestión dietética a largo plazo en poblaciones pediátricas y adultas.

Europa

Europa captura el 31–33% del mercado global, impulsada por marcos regulatorios sólidos que apoyan la terapia nutricional para enfermedades raras y programas nacionales de detección exhaustivos. Países como Alemania, el Reino Unido, Francia y los Países Bajos demuestran una alta adopción de alimentos médicos para trastornos metabólicos, incluidos PKU, MSUD y tirosinemia. Los sólidos sistemas de salud pública y el reembolso estructurado mejoran el acceso, mientras que la investigación clínica en curso sobre condiciones huérfanas gastrointestinales e inmunológicas sostiene la demanda. Los fabricantes europeos también lideran innovaciones en productos de panadería bajos en proteínas y soluciones dietéticas listas para consumir, reforzando la fuerte influencia de la región en el desarrollo de productos y la adopción clínica.

Asia-Pacífico

Asia-Pacífico representa el 20–22% del mercado, con un rápido crecimiento impulsado por la expansión de las capacidades de diagnóstico, el mejor acceso a la atención médica y el aumento de la conciencia sobre los trastornos metabólicos en China, Japón, India y Corea del Sur. Los gobiernos enfatizan cada vez más el cribado neonatal, lo que permite una intervención temprana y una gestión nutricional continua. La región también experimenta una fuerte demanda de formulaciones rentables y alimentos médicos enfocados en pediatría. La creciente urbanización, las transiciones dietéticas y una mejor capacitación clínica para especialistas en metabolismo fortalecen la penetración del mercado. A medida que las plataformas de comercio electrónico amplían el acceso a productos de nutrición especializada, Asia-Pacífico está emergiendo como una región de alto crecimiento para alimentos médicos para enfermedades raras.

América Latina

América Latina posee 5–6% de la cuota de mercado, influenciada por la mejora de las políticas de salud y el creciente reconocimiento de las enfermedades metabólicas y gastrointestinales raras. Brasil, México y Argentina lideran en adopción debido a mejores marcos de diagnóstico y al aumento de la disponibilidad de especialistas. Sin embargo, el reembolso inconsistente y la fabricación local limitada restringen el acceso generalizado. Los proveedores de atención médica incorporan cada vez más alimentos médicos en el tratamiento de PKU, diarrea crónica, caquexia y apoyo nutricional post-quimioterapia. El crecimiento se acelera a medida que los grupos de defensa de pacientes amplían la conciencia y los gobiernos fortalecen gradualmente las iniciativas de cribado neonatal, creando oportunidades para que los fabricantes internacionales amplíen los canales de distribución regionales.

Oriente Medio y África

La región de Oriente Medio y África captura el 3–4% de la cuota de mercado, moldeada por mejoras graduales en los servicios de nutrición clínica y diagnósticos de enfermedades raras. Los países del Golfo, particularmente los EAU y Arabia Saudita, invierten en clínicas metabólicas especializadas y adoptan alimentos médicos para PKU, tirosinemia y trastornos inmunológicos. El acceso sigue siendo limitado en toda África debido a las barreras de la cadena de suministro y los altos costos de tratamiento. No obstante, las asociaciones internacionales, la disponibilidad impulsada por importaciones y los programas gubernamentales dirigidos expanden gradualmente la adopción. La creciente demanda de nutrición metabólica pediátrica y el aumento de la capacitación clínica en hospitales terciarios apoyan una trayectoria de crecimiento constante pero en etapa inicial.

Segmentaciones del Mercado:

Por Producto:

Por Aplicación:

- Enfermedad Renal Crónica

- Encefalopatía Hepática Mínima

Por Canal de Ventas:

- Ventas en Línea

- Ventas al Detalle

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de Alimentos Médicos para Enfermedades Huérfanas presenta una mezcla diversa de actores farmacéuticos y de nutrición globales, incluyendo Xellia Pharmaceuticals, B. Braun SE, Bristol-Myers Squibb, Mankind Pharma, Merck & Co., Inc., AbbVie, AstraZeneca, Gilead Sciences, Inc., Bayer AG, Sandoz International GmbH y Pfizer Inc. El mercado de Alimentos Médicos para Enfermedades Huérfanas está conformado por una mezcla de innovadores farmacéuticos globales, empresas de nutrición especializadas y fabricantes regionales emergentes que se centran en desarrollar formulaciones terapéuticas específicas para condiciones. La competencia se intensifica en torno a los avances en mezclas basadas en aminoácidos, alimentos bajos en proteínas palatables, composiciones hipoalergénicas y sistemas de nutrición modulares diseñados para apoyar un control metabólico preciso. Las empresas invierten cada vez más en ensayos clínicos, tecnologías de mejora sensorial y formatos de productos adaptados a la edad para fortalecer la adherencia entre pacientes pediátricos y adultos. Las colaboraciones estratégicas con clínicas metabólicas, fundaciones de enfermedades raras y plataformas de salud digital amplían el alcance clínico y mejoran la gestión del paciente. Mientras tanto, la optimización de la cadena de suministro, la expansión de los canales de comercio electrónico y las iniciativas de fabricación regional apoyan una mayor disponibilidad en mercados desatendidos. La innovación continua en la precisión de formulación, la estabilidad de micronutrientes y las herramientas de nutrición personalizada sigue siendo esencial para mantener la diferenciación competitiva en este espacio de nutrición terapéutica especializada.

Análisis de Jugadores Clave

- Xellia Pharmaceuticals

- Braun SE

- Bristol-Myers Squibb

- Mankind Pharma

- Merck & Co., Inc.

- AbbVie

- AstraZeneca

- Gilead Sciences, Inc.

- Bayer AG

- Sandoz International GmbH

- Pfizer Inc.

Desarrollos Recientes

- En junio de 2025, la FDA otorgó la designación de medicamento huérfano a rilzabrutinib para la enfermedad de células falciformes, un inhibidor oral de BTK diseñado para reducir las crisis vaso-oclusivas dolorosas, que son comunes en esta rara condición que afecta a menos de 200,000 personas en los EE. UU.

- En enero de 2025, Lupin y Avas Pharmaceuticals SRL lanzaron NaMuscla (mexiletina), un medicamento huérfano, para el tratamiento sintomático de la miotonía en adultos con trastornos miotónicos no distróficos en Italia.

- En marzo de 2024, AbbVie adquirió Landos Biopharma para fortalecer su cartera de tratamientos para enfermedades inflamatorias y autoinmunes, especialmente con el principal activo de Landos, NX-13. NX-13 es un agonista oral de NLRX1 en ensayos de Fase 2 para colitis ulcerosa (CU) que busca proporcionar efectos antiinflamatorios y facilitar la reparación epitelial. La adquisición también incluye aplicaciones potenciales para la enfermedad de Crohn, otra enfermedad inflamatoria intestinal.

- En febrero de 2024, AstraZeneca concluyó la adquisición de la empresa biofarmacéutica en etapa clínica Icosavax, con sede en EE. UU., en un acuerdo. AstraZeneca fortalecerá su línea de vacunas con un candidato listo para Fase III para infecciones respiratorias.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Producto, Aplicación, Canal de Ventas y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expande a medida que mejoran las tasas de diagnóstico de trastornos metabólicos y genéticos raros a nivel mundial.

- Los fabricantes priorizan las fórmulas de nutrición personalizada adaptadas a las vías metabólicas específicas de los pacientes.

- Los avances en genómica aceleran el desarrollo de alimentos médicos específicos para condiciones con mayor precisión clínica.

- Las plataformas de salud digital fortalecen el monitoreo del paciente y la adherencia a regímenes nutricionales especializados.

- Las agencias reguladoras agilizan los procesos de aprobación de alimentos médicos, apoyando una comercialización más rápida.

- Los participantes de la industria aumentan la inversión en formulaciones basadas en aminoácidos y modificadas con lípidos para mejorar la eficacia terapéutica.

- Las redes de distribución se amplían a través de farmacias especializadas y programas de gestión nutricional integrados en hospitales.

- Las colaboraciones entre empresas biotecnológicas y compañías de ciencia nutricional impulsan la innovación en formulaciones compatibles con enzimas.

- La creciente evidencia clínica respalda el uso ampliado de alimentos médicos como terapia complementaria en el manejo de enfermedades huérfanas.

- Los mercados emergentes adoptan marcos de atención nutricional especializada, aumentando la demanda de soluciones avanzadas de alimentos médicos.