Visión General del Mercado

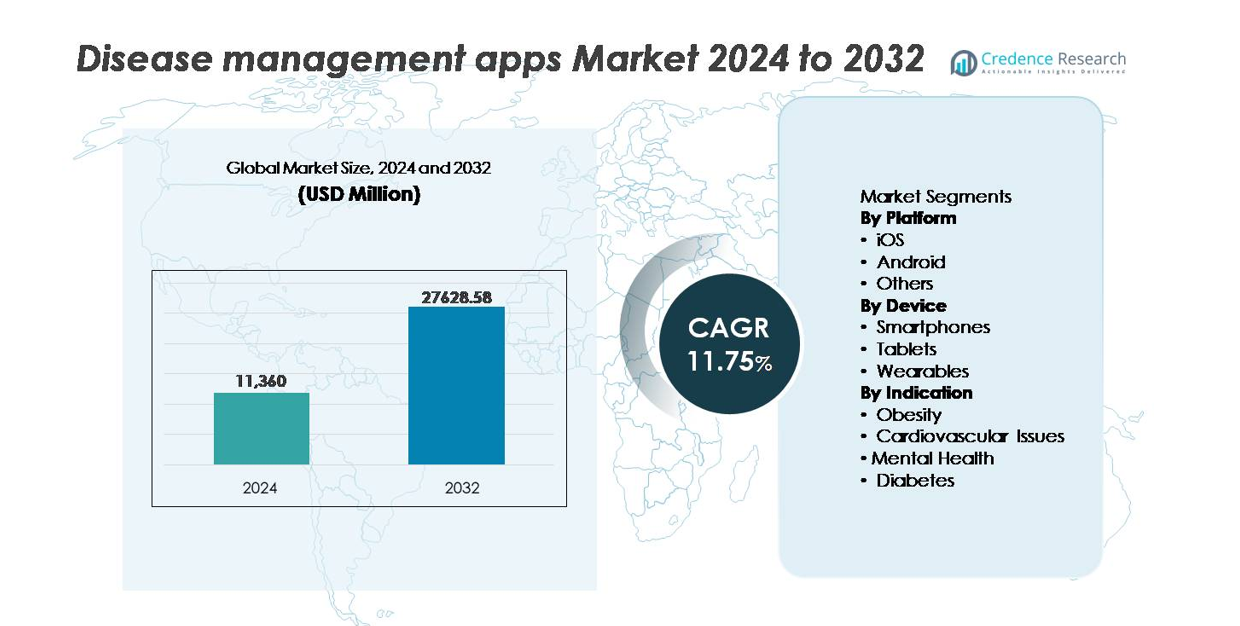

El mercado global de aplicaciones de gestión de enfermedades fue valorado en USD 11,360 millones en 2024 y se proyecta que alcance los USD 27,628.58 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 11.75% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Apps de Salud Móvil 2024 |

USD 11,360 millones |

| Mercado de Apps de Salud Móvil, CAGR |

11.75% |

| Tamaño del Mercado de Apps de Salud Móvil 2032 |

USD 27,628.58 millones |

El panorama competitivo del mercado de aplicaciones de gestión de enfermedades incluye marcas digitales de salud establecidas y plataformas especializadas en cuidado crónico, como Noom, Inc., Medisafe, Azumio Inc., Curable, Inc., Omada Health Inc., MyFitnessPal, Inc., Sleep Cycle, Bearable Ltd, Fitbit LLC., y Healthy.io Ltd. Estas empresas compiten a través de la personalización impulsada por IA, módulos de coaching conductual e integración con dispositivos portátiles y de diagnóstico para aumentar el compromiso del usuario y el cumplimiento del cuidado. América del Norte sigue siendo la región líder, manteniendo aproximadamente el 38% de la cuota de mercado global, respaldada por una fuerte adopción de la telemedicina, políticas de reembolso favorables y una inversión robusta en terapias digitales y tecnologías de salud preventiva.

Perspectivas del Mercado

- El mercado global de aplicaciones de gestión de enfermedades fue valorado en USD 11,360 millones en 2024 y se proyecta que alcance los USD 27,628.58 millones para 2032, expandiéndose a una CAGR del 11.75% durante el período de pronóstico.

- El aumento de casos de diabetes, obesidad, condiciones cardiovasculares y trastornos de salud mental acelera la demanda a medida que los pacientes y proveedores de salud se orientan hacia el monitoreo digital, el seguimiento de medicamentos y el compromiso con el cuidado preventivo.

- La integración de IA, dispositivos portátiles y plataformas de monitoreo remoto de pacientes está emergiendo como una tendencia definitoria, permitiendo conocimientos personalizados y alertas de escalamiento en tiempo real para la gestión de condiciones crónicas.

- El mercado sigue siendo competitivo con jugadores como Noom, MyFitnessPal, Omada Health, Medisafe, Fitbit y Healthy.io, enfocándose en módulos de terapia conductual, conectividad de dispositivos inteligentes y modelos basados en suscripción para fortalecer la retención de clientes.

- América del Norte lidera con alrededor del 38% de participación, seguida por Europa con el 27% y Asia-Pacífico con el 24%, mientras que Android domina la participación de la plataforma debido a su asequibilidad y mayor penetración en comparación con iOS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Plataforma (iOS, Android, Otros)

Android representa la plataforma dominante en el mercado de aplicaciones de gestión de enfermedades, capturando la mayor participación debido a la mayor asequibilidad de los dispositivos y la penetración en economías emergentes y sensibles al precio. La flexibilidad de código abierto permite a los desarrolladores implementar actualizaciones más rápidas, integrar idiomas localizados y adaptar características para protocolos de cuidado crónico específicos de la región. iOS mantiene una fuerte presencia en mercados premium impulsada por una mayor adopción de suscripciones y características de seguridad avanzadas valoradas en la protección de datos de pacientes. Mientras tanto, otras plataformas permanecen en nichos, sirviendo principalmente a sistemas de salud especializados o ecosistemas de monitoreo propietarios.

- Por ejemplo, “MyFitnessPal es una aplicación líder en salud y acondicionamiento físico con más de 220 millones de usuarios en todo el mundo y una de las bases de datos de alimentos más grandes disponibles, que contiene más de 5 millones de artículos alimenticios. El popular escáner de códigos de barras de la aplicación, que ahora es una característica premium, facilita un alto compromiso de los usuarios en los flujos de trabajo de gestión de dietas en ambas plataformas, Android e iOS.

Por Dispositivo (Smartphones, Tablets, Wearables)

Los smartphones lideran el segmento de dispositivos, representando la mayor participación de mercado ya que sirven como la interfaz principal para el monitoreo de pacientes, recordatorios de medicación, seguimiento del estilo de vida y teleconsulta. La conveniencia de la conectividad constante y la alta compatibilidad de aplicaciones impulsa la adopción tanto entre pacientes crónicos como usuarios de salud preventiva. Las tablets ganan tracción en entornos clínicos y de rehabilitación para módulos educativos y evaluaciones remotas, mientras que los dispositivos portátiles se expanden rápidamente a través de la integración con monitores de glucosa, sensores de ritmo cardíaco y rastreadores de fitness, apoyando el análisis en tiempo real y la identificación temprana de riesgos.

- Por ejemplo, Medisafe informa que su compañero digital basado en teléfonos inteligentes admite más de 10 millones de recordatorios de medicación activados diariamente, demostrando el volumen de compromiso impulsado por la adherencia a través de dispositivos móviles.

Por Indicación (Obesidad, Problemas Cardiovasculares, Salud Mental, Diabetes)

Las aplicaciones de gestión de la diabetes dominan el segmento de indicaciones, manteniendo la mayor participación impulsada por el aumento de la prevalencia global y la adopción incrementada de herramientas digitales para el seguimiento de la glucosa en sangre, la orientación sobre la dosificación de insulina y la planificación nutricional. Las aplicaciones para problemas cardiovasculares siguen de cerca, respaldadas por la demanda de monitoreo de la presión arterial y alertas de arritmia. Las soluciones de salud mental se aceleran con el crecimiento de intervenciones basadas en la terapia cognitivo-conductual y módulos de seguimiento del estrés. Las aplicaciones centradas en la obesidad se benefician de programas de pérdida de peso personalizados y análisis nutricionales guiados por IA, contribuyendo al compromiso con el cuidado preventivo.

Principales Impulsores del Crecimiento

Aumento de la Carga de Enfermedades Crónicas y Adopción de Cuidados Digitales Preventivos

El aumento de la prevalencia de la diabetes, la obesidad, los trastornos cardiovasculares y las condiciones de salud mental está impulsando la demanda de soluciones de gestión de enfermedades habilitadas digitalmente. Los sistemas de salud con acceso limitado a especialistas están adoptando el monitoreo remoto y la predicción de riesgos asistida por IA para reducir las admisiones hospitalarias y mejorar la continuidad del cuidado. Los usuarios dependen cada vez más de recordatorios de medicación basados en móviles, seguimiento de dieta y actividad, e intervenciones conductuales personalizadas que se alinean con los objetivos de autogestión. La integración con registros electrónicos de salud apoya la coordinación del cuidado, mientras que la expansión de los servicios de atención domiciliaria y telemedicina permite trayectorias de cuidado sin interrupciones. A medida que los gobiernos promueven el reembolso de terapias digitales y la gestión remota de pacientes, las aplicaciones de gestión de enfermedades juegan un papel crítico en el seguimiento de condiciones a largo plazo, la prevención de escaladas tempranas y la entrega de cuidados basados en el valor, fortaleciendo su penetración en mercados desarrollados y emergentes.

- Por ejemplo, Omada Health ha inscrito a más de 550,000 participantes en sus programas digitales de cuidado crónico, apoyando la gestión de la diabetes, la hipertensión y la salud conductual a través de coaching remoto e intervenciones impulsadas por análisis.

Avances en IA, Análisis Predictivo y Motores de Personalización

El rápido progreso en inteligencia artificial y análisis predictivo está transformando las aplicaciones de gestión de enfermedades al permitir la previsión de síntomas en tiempo real, rutas de tratamiento personalizadas e interpretación automática de datos para médicos y pacientes. Los modelos de aprendizaje automático pueden analizar los signos vitales del usuario, los patrones de estilo de vida y la adherencia a la medicación para generar alertas de riesgo y avisos de intervención. Los módulos de coaching personalizados mejoran el compromiso y los resultados del paciente a través de estímulos conductuales adaptados entregados en el momento óptimo. La integración con dispositivos portátiles y sensores crea flujos de datos continuos, ampliando la precisión y relevancia clínica. Para los proveedores, los paneles de datos mejoran la toma de decisiones y apoyan las consultas remotas. A medida que los marcos regulatorios evolucionan para reconocer las clasificaciones de software como dispositivo médico, las plataformas de gestión de enfermedades habilitadas por IA están ganando mayor credibilidad clínica, acelerando la adopción entre los pagadores y sistemas de salud enfocados en el cuidado proactivo en lugar del tratamiento reactivo.

- Por ejemplo, Lark Health informa que su plataforma de IA conversacional envía más de 2 millones de mensajes de coaching automatizados cada día. Este alto volumen de mensajes muestra un fuerte compromiso y refleja cómo las herramientas impulsadas por IA escalan el apoyo al cuidado crónico en grandes poblaciones de pacientes.

Expansión del Ecosistema de Telemedicina y Emergencia de Modelos de Atención Remota

La adopción generalizada de la telemedicina está acelerando significativamente el uso de aplicaciones de gestión de enfermedades como parte de los flujos de trabajo de atención remota. Las consultas virtuales combinadas con el seguimiento de síntomas basado en aplicaciones reducen las visitas físicas, permiten el monitoreo post-alta y apoyan la intervención oportuna para pacientes crónicos. Los programas de monitoreo remoto de pacientes ofrecidos por aseguradoras y proveedores de salud incentivan el uso de aplicaciones para reducir visitas de emergencia y tasas de readmisión. La gestión digital de enfermedades también fortalece la productividad de los clínicos al automatizar la programación, los informes y la comunicación, al tiempo que permite la gestión escalable de paneles de pacientes. Los empleadores y los programas de salud corporativos están incorporando estas aplicaciones en iniciativas de bienestar, contribuyendo al compromiso con la atención preventiva. A medida que los códigos de reembolso digital se expanden y la atención híbrida se convierte en práctica estándar, las aplicaciones de gestión de enfermedades se posicionan como herramientas esenciales que complementan las clínicas virtuales y los modelos de atención descentralizada.

Tendencias y Oportunidades Clave

Integración con Dispositivos Portátiles, Dispositivos IoT y Diagnósticos Basados en Sensores

La integración de aplicaciones de gestión de enfermedades con dispositivos portátiles, dispositivos médicos conectados y diagnósticos basados en IoT presenta una de las oportunidades de crecimiento más significativas. Los monitores continuos de glucosa, parches cardíacos, bandas de fitness, básculas inteligentes y rastreadores de sueño permiten la captura de datos en tiempo real, permitiendo que las aplicaciones generen retroalimentación instantánea y alertas de escalamiento. La conectividad basada en la nube apoya conocimientos de salud longitudinales para clínicos y cuidadores. La interoperabilidad de dispositivos abre nuevas oportunidades para plataformas de múltiples condiciones adaptadas a poblaciones envejecidas y trastornos relacionados con el estilo de vida. Las asociaciones entre desarrolladores de aplicaciones, empresas de electrónica de consumo y compañías de dispositivos médicos están acelerando el crecimiento del ecosistema. A medida que la tecnología de sensores se vuelve más asequible, las plataformas de gestión de enfermedades ricas en datos se expandirán hacia el cribado temprano, la prevención de recaídas y la gestión de salud a nivel poblacional.

- Por ejemplo, Fitbit informa que sus dispositivos portátiles han capturado más de 150 mil millones de horas de datos de frecuencia cardíaca. Este gran conjunto de datos apoya el desarrollo de algoritmos de detección de arritmias y análisis mejorados de etapas del sueño. Estos conocimientos ayudan a fortalecer las plataformas de salud digital y monitoreo de enfermedades crónicas.

Ascenso de las Terapias Digitales y Modelos de Aplicaciones Basadas en Recetas

La aparición de terapias digitales (DTx) respaldadas por evidencia ofrece nuevas oportunidades de ingresos para los desarrolladores de aplicaciones de gestión de enfermedades que buscan validación clínica y aprobación regulatoria. Las plataformas basadas en recetas ofrecen programas terapéuticos estructurados para condiciones como diabetes, adicción, trastornos de salud mental e hipertensión con resultados clínicos medibles. La creciente participación de aseguradoras y pagadores que reconocen las DTx como intervenciones reembolsables fortalece la tracción del mercado. Las compañías farmacéuticas están integrando soluciones digitales con programas de adherencia a la medicación para mejorar la efectividad del tratamiento. A medida que la atención médica transita hacia modelos de precisión y basados en resultados, las aplicaciones de gestión de enfermedades vinculadas a recetas crean un camino para la integración clínica formal, una mayor retención de pacientes y modelos de ingresos recurrentes a largo plazo.

- Por ejemplo, Omada Health ha reportado resultados clínicos que muestran una reducción promedio de HbA1c de aproximadamente 0.8 puntos porcentuales entre los usuarios de su programa digital de manejo de la diabetes. Este resultado destaca mejoras significativas en el control glucémico. Los datos respaldan el valor del coaching digital estructurado para el cuidado de enfermedades crónicas.

Desafíos Clave

Seguridad de Datos, Preocupaciones de Privacidad y Barreras de Cumplimiento Regulatorio

La protección de datos de salud sigue siendo un desafío crítico para las aplicaciones de gestión de enfermedades, ya que manejan información médica sensible. Las variaciones en las regulaciones de privacidad globales, los protocolos de consentimiento del paciente, los requisitos de residencia de datos y los estándares de ciberseguridad complican la escalabilidad transfronteriza. El uso creciente de modelos impulsados por IA plantea preocupaciones sobre la transparencia de los algoritmos, el sesgo potencial y la propiedad de los datos. La confianza sigue siendo una barrera para los usuarios preocupados por el intercambio de datos con terceros, el perfilado de seguros y la reutilización comercial de análisis de salud personal. Las empresas deben invertir fuertemente en cifrado, certificación, marcos de privacidad por diseño y protocolos de seguridad de grado clínico para cumplir con las expectativas de los interesados y el escrutinio regulatorio.

Adopción Limitada entre Poblaciones Desconectadas Tecnológicamente y de Edad Avanzada

Las brechas de alfabetización digital, el acceso inconsistente a internet y la reticencia tecnológica entre las poblaciones de edad avanzada y rurales limitan la adopción de aplicaciones de gestión de enfermedades. Muchos pacientes crónicos que más se benefician de las herramientas de monitoreo pueden tener dificultades con la navegación de la aplicación, la configuración de sensores o la resolución de problemas. Las limitaciones de idioma, las interfaces complejas y el soporte al cliente limitado reducen aún más la usabilidad en grupos de población diversos. Además, los proveedores de atención médica enfrentan desafíos de integración, preocupaciones por la interrupción del flujo de trabajo y reticencia hacia nuevas plataformas de datos que aumentan la carga administrativa. Para superar este desafío, los desarrolladores deben optimizar las características de accesibilidad, simplificar el diseño de la interfaz de usuario, apoyar interfaces multilingües y asegurar la incorporación asistida por cuidadores para ampliar la adopción y mejorar el compromiso del paciente.

Análisis Regional

Norteamérica

Norteamérica comanda la mayor cuota de mercado con aproximadamente el 38%, impulsada por la alta adopción de terapias digitales, una infraestructura avanzada de telesalud y una fuerte inversión de los pagadores de atención médica y las empresas de tecnología. Estados Unidos lidera la contribución regional, respaldado por vías de reembolso para la gestión de enfermedades crónicas basadas en aplicaciones e integración con programas de monitoreo remoto de pacientes. Una alta carga de enfermedades crónicas, particularmente diabetes y problemas cardiovasculares, acelera el compromiso con planes de atención personalizados basados en IA y herramientas de adherencia a la medicación. Las asociaciones estratégicas entre hospitales, aseguradoras y desarrolladores de aplicaciones fortalecen aún más el dominio del mercado, fomentando modelos escalables de gestión de pacientes en entornos de atención preventiva y a largo plazo.

Europa

Europa representa alrededor del 27% del mercado global, respaldada por marcos regulatorios establecidos para software como dispositivo médico y programas de adopción de salud digital financiados por el gobierno. Alemania, a través de su modelo de reembolso DiGA, y el Reino Unido, mediante las vías de atención digital del NHS, siguen siendo contribuyentes clave para la gestión de cuidados crónicos impulsada por aplicaciones. La región se beneficia de fuertes iniciativas de monitoreo de salud pública y un enfoque regional coordinado para reducir las tasas de readmisión hospitalaria. Las estrictas regulaciones de protección de datos aumentan la confianza y las tasas de adopción de los pacientes, mientras que la prevalencia de enfermedades crónicas relacionadas con el estilo de vida sigue aumentando, creando una demanda sostenida de plataformas de gestión de enfermedades digitales clínicamente validadas.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 24% de la cuota de mercado y es la región de más rápido crecimiento, impulsada por la rápida digitalización, la creciente penetración de teléfonos inteligentes y el acceso en expansión a servicios de teleconsulta. China e India lideran la adopción debido a grandes poblaciones de pacientes crónicos y la expansión de la infraestructura de salud digital respaldada por el gobierno. Las startups tecnológicas regionales están creando soluciones localizadas con interfaces multilingües y monitoreo habilitado por IA para condiciones de diabetes y cardiovasculares. La adopción de dispositivos portátiles y los servicios de atención médica móviles están aumentando en el sudeste asiático, abordando la escasez de especialistas. La población sensible al precio de la región impulsa la demanda de gestión de enfermedades basada en aplicaciones rentables, posicionando a Asia-Pacífico para una mayor participación futura.

América Latina

América Latina tiene una cuota de mercado en desarrollo de casi el 7%, respaldada por la expansión de los marcos de telemedicina y los programas de compromiso con el cuidado crónico liderados por aseguradoras. Brasil y México dominan la adopción a través de iniciativas de salud digital centradas en la gestión de la diabetes y la hipertensión a nivel poblacional. El seguimiento de enfermedades basado en móviles ayuda a cerrar las disparidades de acceso a la atención tradicional, especialmente en los centros urbanos. Sin embargo, las brechas de infraestructura y la alfabetización digital inconsistente restringen la penetración uniforme en toda la región. Las crecientes asociaciones entre desarrolladores de aplicaciones, proveedores de telecomunicaciones y redes de atención médica privada están mejorando la accesibilidad y fortaleciendo el caso de negocio para soluciones escalables de gestión de enfermedades crónicas.

Oriente Medio y África

La región de Medio Oriente y África representa aproximadamente el 4% del mercado, con Medio Oriente contribuyendo con la mayor parte debido a las estrategias nacionales de transformación digital de la salud e inversiones en atención preventiva habilitada por IA. Los países del CCG están adoptando plataformas de gestión de enfermedades crónicas para abordar la prevalencia de la diabetes y la obesidad. En África, las aplicaciones de salud móviles están ganando terreno para complementar los recursos clínicos limitados y mejorar el apoyo a pacientes remotos. A pesar del potencial de crecimiento, la asequibilidad y la conectividad limitada a internet plantean desafíos. Las iniciativas de eSalud respaldadas por el gobierno y las colaboraciones público-privadas están destinadas a mejorar la adopción durante el período de pronóstico.

Segmentaciones del Mercado:

Por Plataforma

Por Dispositivo

- Smartphones

- Tabletas

- Wearables

Por Indicación

- Obesidad

- Problemas Cardiovasculares

- Salud Mental

- Diabetes

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente & África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de aplicaciones de gestión de enfermedades se caracteriza por una mezcla de empresas globales de salud digital, desarrolladores regionales emergentes y plataformas de atención médica empresarial que integran la gestión de cuidados crónicos en ecosistemas de atención virtual más amplios. La competencia se intensifica a medida que los actores se centran en la personalización habilitada por IA, el análisis de datos, la integración de wearables y el cumplimiento normativo para diferenciar sus ofertas. Las empresas están aprovechando modelos basados en suscripción, asociaciones con pagadores y programas de bienestar para empleadores para asegurar flujos de ingresos recurrentes. La colaboración con fabricantes farmacéuticos para mejorar la adherencia a la medicación y los tratamientos digitales complementarios se está expandiendo a medida que la validación clínica se vuelve esencial para la credibilidad del mercado. Las startups continúan innovando con soluciones especializadas dirigidas a la diabetes, la salud mental y el cuidado cardiovascular, mientras que los proveedores de telemedicina más grandes fortalecen su presencia a través de adquisiciones y consolidación de plataformas. La creciente demanda de soporte multilingüe, garantía de privacidad e interoperabilidad con registros electrónicos de salud está remodelando las hojas de ruta de productos, impulsando la innovación continua para satisfacer las expectativas regulatorias y de los usuarios en evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Noom, Inc.

- Medisafe

- Azumio Inc.

- Curable, Inc

- Omada Health Inc.

- MyFitnessPal, Inc.

- Sleep Cycle

- Bearable Ltd

- Fitbit LLC.

- io Ltd

Desarrollos Recientes

- En octubre de 2025, Noom lanzó nuevas funciones impulsadas por IA llamadas “Face Scan” y “Future Me,” permitiendo a los usuarios obtener evaluaciones de salud personalizadas (por ejemplo, indicadores de riesgo metabólico y cardiovascular) a partir de una simple selfie con el smartphone.

- En abril de 2025, Medisafe introdujo “VIA,” un agente inteligente de voz diseñado para simplificar el compromiso del paciente y reducir la fricción en los flujos de trabajo de adherencia al tratamiento.

- En febrero de 2025, MyFitnessPal lanzó su “Lanzamiento de Invierno 2025,” que añadió una función de Registro de Voz (permitiendo a los usuarios registrar comidas mediante voz a texto) y un nuevo módulo de Hábitos Semanales para ayudar a los usuarios a construir hábitos consistentes de nutrición y dieta.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Plataforma, Dispositivo, Indicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Las aplicaciones de gestión de enfermedades servirán cada vez más como herramientas centrales en el monitoreo remoto de pacientes y la prestación de atención descentralizada.

- El análisis predictivo impulsado por IA mejorará la detección temprana de riesgos y el apoyo a la adherencia al tratamiento.

- La integración con dispositivos portátiles, biosensores y dispositivos médicos IoT fortalecerá las capacidades de seguimiento continuo y en tiempo real.

- Las aprobaciones de terapias digitales se expandirán, posicionando a las aplicaciones como intervenciones clínicamente reconocidas.

- La interoperabilidad de datos con registros electrónicos de salud acelerará la atención coordinada.

- Los programas de bienestar basados en pagadores y empleadores ampliarán la adopción por parte de los usuarios a través del compromiso incentivado.

- Los modelos de modificación de comportamiento personalizados evolucionarán mediante el aprendizaje automático y el análisis emocional.

- El coaching virtual y el asesoramiento automatizado apoyarán la salud mental y la gestión de enfermedades crónicas del estilo de vida.

- Las plataformas multilingües y con prioridad en la accesibilidad aumentarán la penetración en poblaciones no urbanas y desatendidas.

- Marcos de ciberseguridad más sólidos darán forma a la confianza del usuario y al cumplimiento normativo para la adopción a largo plazo de la salud digital.