Visión General del Mercado

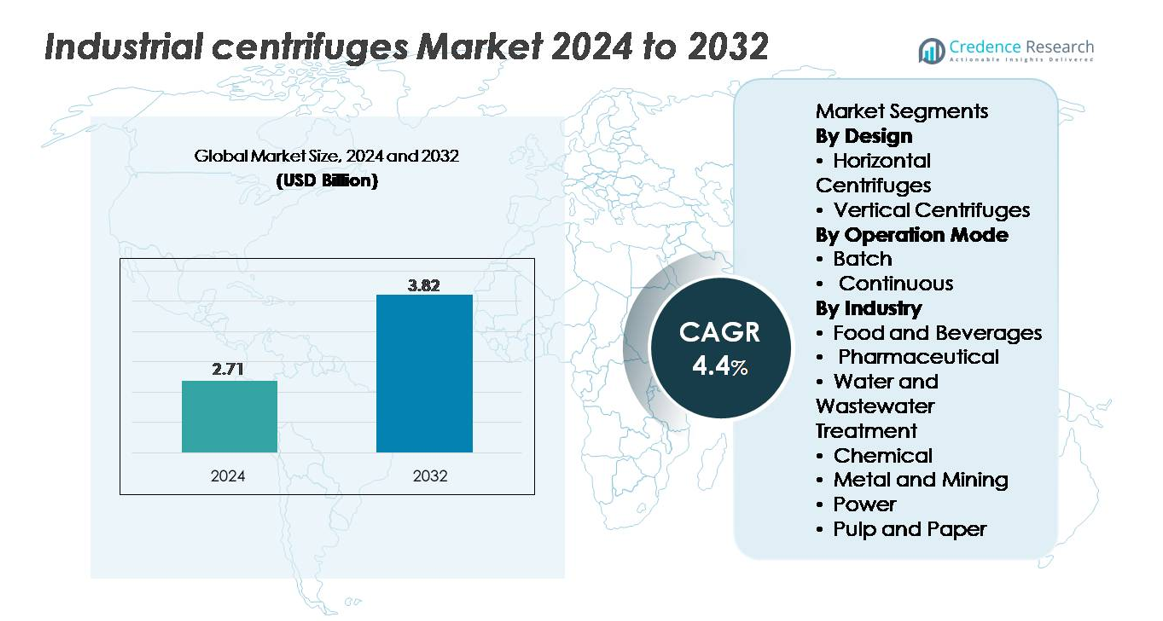

El mercado de centrifugadoras industriales fue valorado en USD 2.71 mil millones en 2024 y se proyecta que alcance los USD 3.82 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 4.4% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Centrifugadoras Industriales 2024 |

USD 2.71 mil millones |

| Mercado de Centrifugadoras Industriales, CAGR |

4.4% |

| Tamaño del Mercado de Centrifugadoras Industriales 2032 |

USD 3.82 mil millones |

El mercado de centrifugadoras industriales está moldeado por una fuerte competencia entre los principales actores como Flottweg SE, GEA Group, HAUS Centrifuge Technologies, Alfa Laval AB y Andritz AG, cada uno aprovechando tecnologías avanzadas de separación, capacidades de automatización y extensas redes de servicio para fortalecer su presencia global. Estas empresas se centran en sistemas de decantadores, discos y tubulares de alta eficiencia adaptados para aplicaciones de tratamiento de aguas residuales, productos químicos, procesamiento de alimentos y bioprocesamiento. Asia-Pacífico lidera el mercado con una participación del 34%, impulsada por la rápida industrialización, la expansión de proyectos municipales de tratamiento y una fuerte adopción en los sectores manufactureros. América del Norte y Europa le siguen, respaldadas por estrictas normas regulatorias e infraestructura de procesamiento avanzada.

Perspectivas del Mercado

- El mercado de centrifugadoras industriales alcanzó los USD 2.71 mil millones en 2024 y se proyecta que llegue a USD 3.82 mil millones para 2032, reflejando un CAGR del 4.4%.

- La fuerte demanda de separación sólido-líquido de alta eficiencia en el tratamiento de aguas residuales, productos químicos y farmacéuticos impulsa la adopción, con centrifugadoras continuas manteniendo un 58% de participación debido a su mayor rendimiento y operación automatizada.

- Las tendencias del mercado favorecen sistemas decantadores y de discos apilados energéticamente eficientes y monitoreados digitalmente, mientras que las centrifugadoras horizontales representan el 62% del segmento de diseño, respaldadas por un mejor manejo de sólidos y escalabilidad.

- La competencia se intensifica a medida que los principales actores expanden redes de servicio e introducen modelos habilitados para mantenimiento predictivo, aunque los altos costos de capital y la complejidad operativa restringen la adopción en industrias sensibles a los costos.

- Regionalmente, Asia-Pacífico lidera con un 34% de participación, seguida por América del Norte (31%) y Europa (28%), mientras que el tratamiento de aguas residuales sigue siendo el segmento de uso final más grande con más del 40% de participación, impulsado por el cumplimiento normativo y la expansión de la infraestructura municipal.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Diseño (Centrifugadoras Horizontales vs. Verticales)

Las centrifugadoras horizontales dominan la participación de mercado debido a su capacidad superior, manejo eficiente de sólidos y adaptabilidad para operaciones continuas de alto rendimiento. Su amplia adopción en el tratamiento de aguas residuales, procesamiento químico y minería fortalece su liderazgo, respaldada por menores requisitos de mantenimiento y separación efectiva de lodos con alto contenido de sólidos. Las centrifugadoras verticales siguen siendo relevantes para aplicaciones que requieren instalación compacta y mayor precisión de clarificación, especialmente en farmacéuticos y procesamiento de alimentos. Sin embargo, la escalabilidad, estabilidad operativa y eficiencia mejorada de deshidratación de los sistemas horizontales los posicionan como la opción preferida en grandes instalaciones industriales, reforzando su fuerte presencia en el mercado.

- Por ejemplo, las centrifugadoras decantadoras horizontales de la Serie X de Flottweg, como el sistema Xelletor, alcanzan velocidades de tazón de hasta 4,500 rpm, entregando centrato clarificado con tasas de descarga de sólidos secos que superan los 3,500 kg/h en aplicaciones de deshidratación de lodos, mientras que los decantadores horizontales AVNX de Alfa Laval manejan capacidades de alimentación de hasta 130 metros cúbicos por hora en operaciones mineras.

Por Modo de Operación (Por Lotes vs. Continuo)

Las centrifugadoras continuas representan el subsegmento dominante, manteniendo la mayor participación debido a su capacidad para soportar un procesamiento automatizado e ininterrumpido en industrias de alto volumen. Ofrecen una eficiencia de separación consistente, reducen la dependencia laboral y tiempos de ciclo más rápidos, haciéndolas indispensables para aplicaciones en productos químicos, tratamiento de aguas residuales y minería. Las centrifugadoras por lotes mantienen un papel fuerte en operaciones que demandan flexibilidad de formulación, esterilidad y control preciso de parámetros, especialmente en farmacéuticos e ingredientes alimenticios especiales. Sin embargo, el creciente cambio hacia la optimización de procesos, el tiempo de inactividad mínimo y la eficiencia de costos continúa acelerando la adopción de sistemas continuos en instalaciones industriales globales.

- Por ejemplo, las centrífugas decantadoras de la serie D de ANDRITZ ofrecen rendimientos sólidos de hasta aproximadamente 25,000 kg/h y capacidades hidráulicas que alcanzan casi 450 m³/h en grandes líneas de procesamiento químico y mineral. Las centrífugas decantadoras HAUS utilizadas en el tratamiento de lodos municipales operan dentro de un rango de capacidad publicado de aproximadamente 1–180 m³/h dependiendo del modelo y la carga de lodos.

Por Industria (Alimentos y Bebidas, Farmacéutica, Agua y Aguas Residuales, Química, Metal y Minería, Energía, Pulpa y Papel)

El tratamiento de agua y aguas residuales emerge como el subsegmento industrial dominante, impulsado por la expansión de la infraestructura municipal, regulaciones de descarga más estrictas y el aumento de los requisitos de gestión de lodos. Las centrífugas industriales se utilizan cada vez más para el espesamiento de lodos, deshidratación y procesamiento de biosólidos debido a su fiabilidad y alta recuperación de sólidos. Los sectores químico y de alimentos y bebidas también muestran una fuerte adopción para tareas de clarificación y purificación, mientras que las aplicaciones mineras dependen de las centrífugas para la eficiencia en el procesamiento de minerales. En la industria farmacéutica, las centrífugas apoyan los estándares de esterilidad y pureza del producto. Sin embargo, la creciente demanda global de tratamiento de agua posiciona firmemente a las aplicaciones de aguas residuales como el mayor contribuyente de ingresos.

Principales Impulsores de Crecimiento

Creciente Demanda de Separación Sólido–Líquido de Alta Eficiencia en Industrias de Procesos

Las centrífugas industriales se benefician de la creciente demanda de tecnologías de separación de alto rendimiento en las industrias químicas, farmacéuticas, de procesamiento de alimentos y tratamiento de aguas residuales. Las empresas priorizan cada vez más equipos que mejoren el rendimiento, reduzcan el contenido de humedad y mejoren la pureza en los procesos posteriores. El crecimiento de la fabricación de precisión, las estrictas normas de calidad del producto y el aumento del uso de biomasa, polímeros, productos químicos especializados y productos basados en fermentación refuerzan su adopción. Los mandatos ambientales también obligan a las industrias a adoptar centrífugas que minimicen los volúmenes de desechos y optimicen la recuperación de recursos. Las centrífugas modernas ofrecen control automatizado, monitoreo de vibraciones y separación a alta velocidad para apoyar operaciones continuas. A medida que las industrias invierten en eficiencia operativa, ahorro de energía y escalabilidad de producción, las centrífugas emergen como activos esenciales que agilizan los pasos de filtración, reducen la intervención manual y apoyan un rendimiento de separación estable y repetible en entornos de procesamiento exigentes.

- Por ejemplo, las centrifugadoras decantadoras ALDEC G3 de Alfa Laval utilizadas en el tratamiento de lodos operan a velocidades de tazón en el rango de 4,000–4,500 rpm y están diseñadas para un alto par motor para mejorar la sequedad del pastel y la eficiencia energética. Los decantadores de la serie C de Flottweg cuentan con Simp Drive® para un control preciso de la velocidad diferencial y soportan capacidades de sólidos que, dependiendo del tamaño del modelo, superan los 10,000 kg/h en líneas de separación industrial.

Expansión de la Infraestructura de Tratamiento de Aguas Residuales y Gestión de Lodos

El enfoque global en la gestión sostenible del agua, la creciente urbanización y las regulaciones de descarga industrial están acelerando la adopción de centrifugadoras para el espesamiento, deshidratación y clarificación de lodos. Las empresas de servicios municipales e instalaciones industriales emplean centrifugadoras decantadoras y de discos para reducir el volumen de lodos, mejorar la captura de sólidos y optimizar la economía del manejo de biosólidos. Los requisitos de cumplimiento que rigen la calidad del efluente, la eliminación de nutrientes y la recuperación de materiales reciclables estimulan aún más la instalación de sistemas avanzados de centrifugado. El cambio hacia instalaciones descentralizadas de tratamiento de aguas residuales, sistemas de descarga cero de líquidos y estrategias de reutilización circular del agua fortalece la demanda del mercado. Las centrifugadoras industriales ofrecen una instalación compacta, capacidad de operación continua y costos de ciclo de vida más bajos que los lechos de secado convencionales o prensas de filtro. A medida que las empresas de servicios modernizan los marcos de aguas residuales obsoletos, las centrifugadoras desempeñan un papel central en lograr la confiabilidad operativa, el cumplimiento normativo y la sostenibilidad ambiental.

- Por ejemplo, la centrifugadora decantadora C7E de Flottweg utilizada en el procesamiento de lodos municipales soporta capacidades hidráulicas de hasta aproximadamente 160 m³/h para espesamiento y alrededor de 120 m³/h para deshidratación, con tecnología Simp Drive® que proporciona control automático de la velocidad diferencial para mantener un rendimiento estable bajo condiciones fluctuantes de lodo.

Aumento de la Automatización, Monitoreo Digital y Adopción de Mantenimiento Predictivo

La automatización y digitalización refuerzan significativamente el despliegue de centrifugadoras al permitir un control preciso del proceso, reducir el tiempo de inactividad y optimizar el rendimiento. Las centrifugadoras modernas integran sistemas de control basados en PLC, regulación automática de alimentación, gestión de par motor y diagnósticos de vibración en tiempo real que minimizan fallos y mejoran la seguridad. Las plataformas de mantenimiento predictivo utilizan monitoreo basado en sensores y análisis para detectar desgaste de rodamientos, desequilibrio o desviaciones de temperatura temprano, permitiendo intervenciones oportunas. Los paneles de control remoto permiten a los operadores ajustar parámetros y seguir la eficiencia de separación en plantas de múltiples líneas. Las industrias que invierten en marcos de Industria 4.0 adoptan centrifugadoras con mayor visibilidad de datos, mejor eficiencia energética y capacidades inteligentes de predicción de fallos. Estas características digitales mejoran la efectividad general del equipo (OEE), reducen la dependencia del operador y se alinean con los objetivos de sostenibilidad corporativa, haciendo que las centrifugadoras automatizadas sean altamente preferidas para operaciones de procesamiento a gran escala y continuas.

Tendencias Clave y Oportunidades

Creciente Cambio Hacia el Procesamiento Continuo y Sistemas de Decantadores de Alta Capacidad

Una tendencia importante que está remodelando el panorama de las centrifugadoras industriales es la rápida transición del procesamiento por lotes al procesamiento continuo en los sectores de productos químicos, minerales, ingredientes alimentarios y tratamiento de aguas residuales. Las centrifugadoras decantadoras de alta capacidad ofrecen una eficiencia de separación predecible, reducen el tiempo de inactividad y descargan sólidos de forma automatizada, apoyando operaciones industriales las 24 horas. La demanda de soluciones de separación escalables está impulsando a los fabricantes a desarrollar decantadores con calificaciones de fuerza g más altas, componentes resistentes al desgaste y diseños de tornillo optimizados para lodos abrasivos. A medida que las industrias enfrentan presión para aumentar la productividad y reducir el gasto operativo, la inversión se intensifica en líneas de centrifugadoras continuas que se integran perfectamente con los sistemas de automatización upstream y downstream. Esta tendencia abre oportunidades para proveedores que ofrecen accionamientos energéticamente eficientes, diseños modulares y personalización específica del proceso.

- Por ejemplo, las centrifugadoras decantadoras de la Serie A de ANDRITZ utilizadas en el procesamiento de minerales y potasa soportan altas capacidades de manejo de sólidos que pueden superar los 20,000–30,000 kg/h dependiendo del modelo, con protección de tornillo de carburo de tungsteno resistente a la abrasión diseñada para operación continua en lodos abrasivos. Estos decantadores operan con velocidades diferenciales en el rango típico de bajas rpm para asegurar un transporte de sólidos estable y uniforme.

Aumento de Oportunidades en Bioprocesamiento, Fermentación y Producción Farmacéutica

Las industrias biofarmacéuticas y basadas en fermentación están generando nuevas oportunidades para tecnologías de centrifugación avanzadas capaces de manejar suavemente, procesar asépticamente y separar biomasa de alta pureza. El aumento en la demanda de biológicos, vacunas, probióticos, enzimas y productos de cultivo celular está estimulando la adopción de centrifugadoras de disco y tubulares diseñadas para materiales sensibles al cizallamiento. El énfasis regulatorio en el control de la contaminación y la consistencia del producto fomenta el despliegue de sellos herméticos, centrifugadoras habilitadas para CIP/SIP y construcción higiénica de acero inoxidable. La expansión de organizaciones de fabricación por contrato (CMOs) y sistemas de bioprocesamiento de un solo uso crea demanda de centrifugadoras flexibles y de pequeño tamaño que permiten cambios rápidos. A medida que las líneas farmacéuticas se desplazan hacia biológicos complejos, el mercado ve una mayor inversión en sistemas de separación de precisión adecuados para fermentación a gran escala.

- Por ejemplo, las unidades de disco de GEA Westfalia Separator se utilizan en procesos farmacéuticos y biotecnológicos para la separación aséptica líquido-sólido, ofreciendo diseños de tazón autolimpiantes y esterilizables y accionamientos higiénicos para asegurar la clarificación estéril y continua de cosechas de cultivo celular en entornos de salas limpias.

Aumento de la Adopción de Diseños de Centrifugadoras Energéticamente Eficientes y de Bajo Mantenimiento

El consumo de energía y los costos de mantenimiento se han convertido en factores críticos de decisión para las industrias que modernizan la infraestructura de separación. Esto está impulsando el desarrollo de centrifugadoras equipadas con motores de alta eficiencia, variadores de frecuencia, geometrías de tazón optimizadas y componentes de bajo desgaste. Los fabricantes están introduciendo diseños que reducen las pérdidas por fricción, extienden los intervalos de lubricación y mejoran la durabilidad del rotor. Surgen oportunidades en mercados que están transitando de procesos de filtración y secado térmico intensivos en energía, particularmente en los sectores de productos químicos, aguas residuales y alimentos. Las empresas que adoptan objetivos de sostenibilidad buscan centrifugadoras que minimicen los costos operativos, reduzcan la huella de carbono y ofrezcan una fiabilidad predecible a largo plazo. La industria también está presenciando un mayor interés en la modernización y actualizaciones de servicio, permitiendo la modernización sin reemplazo completo del sistema.

Desafíos Clave

Altos Requisitos de Inversión de Capital y Mantenimiento

Las centrifugadoras industriales requieren un gasto de capital sustancial debido a su diseño mecánico complejo, materiales de alta calidad y estrictos requisitos de seguridad y fiabilidad. Para industrias más pequeñas o instalaciones con presupuestos limitados, los costos iniciales pueden restringir la adopción. El mantenimiento presenta un desafío adicional, ya que las centrifugadoras requieren un servicio rutinario de rodamientos, sellos, mecanismos de desplazamiento y rotores de alta velocidad para garantizar una operación segura. Los lodos abrasivos en la minería y el procesamiento químico aceleran el desgaste, aumentando los gastos a largo plazo. Los técnicos capacitados son esenciales para la resolución de problemas y el equilibrio de operaciones, pero la escasez de mano de obra puede impedir un servicio oportuno. Estos factores hacen que la propiedad sea costosa para las organizaciones que carecen de presupuestos operativos sólidos y capacidades técnicas.

Complejidad Operativa y Sensibilidad a la Variabilidad de la Alimentación

El rendimiento de la centrifugadora depende en gran medida de las características de la alimentación, como la distribución del tamaño de las partículas, la viscosidad, la concentración de sólidos y la temperatura. Las variaciones en la calidad de la alimentación pueden reducir la eficiencia de la separación, provocar desequilibrios o causar vibraciones en el equipo, lo que lleva a paradas no planificadas. Los sistemas continuos especialmente requieren condiciones de alimentación estables para mantener un rendimiento óptimo. Los operadores deben comprender el manejo preciso de la carga, los ajustes de velocidad diferencial y las fluctuaciones de torque para asegurar una operación confiable. Las industrias con materias primas inconsistentes, como la minería y el tratamiento de aguas residuales, enfrentan mayores desafíos de rendimiento. Esta sensibilidad operativa requiere monitoreo avanzado, personal capacitado y un control de procesos estricto, que no todas las instalaciones pueden implementar fácilmente.

Análisis Regional

América del Norte

América del Norte posee un 31% de la cuota de mercado, respaldada por una fuerte automatización industrial, marcos avanzados de tratamiento de aguas residuales y una amplia adopción en farmacéutica y biotecnología. EE.UU. lidera las instalaciones de centrifugadoras decantadoras y de discos de alta capacidad impulsadas por estrictas normas de efluentes de la EPA y crecientes inversiones en bioprocesamiento. Los productores de alimentos despliegan cada vez más centrifugadoras higiénicas y de alta velocidad para garantizar la consistencia del producto y el cumplimiento normativo. La modernización de las refinerías de petróleo y plantas químicas acelera aún más la demanda. Canadá se beneficia de mejoras en la infraestructura de aguas residuales municipales y operaciones mineras, reforzando la necesidad constante de sistemas de separación duraderos y energéticamente eficientes en la región.

Europa

Europa representa el 28% del mercado, impulsada por estrictas directivas de aguas residuales de la UE, fuertes bases de fabricación química y producción farmacéutica avanzada. Alemania, Italia y los países nórdicos lideran la adopción debido a inversiones activas en gestión de lodos, procesamiento de fermentación y purificación de ingredientes alimentarios. El énfasis de la región en la eficiencia energética y los principios de economía circular acelera el despliegue de decantadores de alta eficiencia y separadores herméticamente sellados. La expansión de la capacidad de biomanufactura en Bélgica e Irlanda apoya aún más la demanda de centrifugadoras de alta precisión. Las continuas actualizaciones tecnológicas en lácteos, cervecería y productos químicos especializados refuerzan la posición de Europa como un mercado clave para sistemas de centrifugación premium y automatizados.

Asia-Pacífico

Asia-Pacífico posee la mayor cuota de mercado con un 34%, impulsada por la rápida industrialización, la expansión de proyectos municipales de tratamiento de aguas residuales y los fuertes sectores químico y minero en China, India y el sudeste asiático. Las inversiones masivas en procesamiento de alimentos, productos farmacéuticos, industrias basadas en fermentación y extracción de minerales crean una demanda robusta de sistemas de centrifugado continuo y de alto rendimiento. China lidera las adiciones de capacidad, mientras que India acelera las instalaciones a través de reformas de aguas residuales y el creciente producción biofarmacéutica. La creciente adopción de tecnologías de automatización y separación de alta velocidad fortalece la penetración del mercado. Las industrias sensibles al costo de la región también fomentan la adquisición de centrifugadoras energéticamente eficientes y de bajo mantenimiento, reforzando la posición dominante de Asia-Pacífico en el mercado.

América Latina

América Latina representa el 5% del mercado, con la demanda impulsada principalmente por la expansión del tratamiento de aguas residuales, las operaciones mineras y las actividades de procesamiento de alimentos. Brasil y México lideran la adopción a medida que las industrias modernizan las capacidades de manejo de lodos y fortalecen el cumplimiento de las normas de descarga ambiental. El sector minero en Chile y Perú genera una demanda constante de equipos de separación sólido-líquido capaces de manejar lodos abrasivos. El crecimiento en aceites comestibles, procesamiento de azúcar y producción de bebidas también respalda la utilización de centrifugadoras. Sin embargo, las restricciones de inversión y la modernización industrial más lenta moderan las tasas de crecimiento, aunque las mejoras continuas en infraestructura crean oportunidades para sistemas de centrifugado duraderos y de alta capacidad.

Oriente Medio y África

Oriente Medio y África tienen una cuota de mercado del 2%, respaldada por la creciente adopción de centrifugadoras en operaciones de refinación de petróleo, desalinización y tratamiento de aguas residuales. Los países del Golfo invierten fuertemente en sistemas de separación avanzados para mejorar la calidad de los efluentes y apoyar el procesamiento petroquímico. Las actividades mineras en Sudáfrica y las operaciones de extracción de metales en toda la región contribuyen a una demanda adicional de centrifugadoras robustas y de alto contenido de sólidos. La escasez de agua impulsa la adopción de tecnologías confiables de deshidratación de lodos en plantas de tratamiento municipales. Aunque la diversificación industrial sigue siendo gradual, las inversiones en infraestructura a largo plazo y las iniciativas de cumplimiento ambiental mejoran constantemente el despliegue de centrifugadoras en MEA.

Segmentaciones del Mercado:

Por Diseño

- Centrifugadoras Horizontales

- Centrifugadoras Verticales

Por Modo de Operación

Por Industria

- Alimentos y Bebidas

- Farmacéutico

- Tratamiento de Agua y Aguas Residuales

- Químico

- Metal y Minería

- Energía

- Papel y Pulpa

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de centrifugadoras industriales se caracteriza por una mezcla de empresas de ingeniería globales y fabricantes especializados en tecnología de separación que compiten a través de la innovación, la fiabilidad del rendimiento y la personalización específica de la aplicación. Los líderes del sector se centran en expandir sus carteras de centrifugadoras decantadoras, de discos y tubulares mientras integran automatización, mantenimiento predictivo y sistemas de accionamiento energéticamente eficientes para fortalecer la diferenciación. Las prioridades estratégicas incluyen expandir redes de servicio globales, mejorar capacidades de posventa e invertir en diseños modulares de alta capacidad adaptados para el tratamiento de aguas residuales, productos químicos, bioprocesamiento e industrias alimentarias. Las empresas buscan cada vez más asociaciones con contratistas EPC, servicios municipales y productores biofarmacéuticos para acceder a proyectos a largo plazo. La intensidad competitiva se ve aún más moldeada por la creciente demanda de plataformas de monitoreo digital, lo que anima a los proveedores a integrar diagnósticos habilitados para IoT, análisis de vibraciones e interfaces de control remoto. A medida que las industrias enfatizan la sostenibilidad, los proveedores que ofrecen menor consumo de energía, reducción del tiempo de inactividad de mantenimiento y eficiencia superior en el manejo de sólidos obtienen una posición más fuerte en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Flottweg SE

- GEA Group

- HAUS Centrifuge Technologies

- Alfa Laval AB

- Andritz AG

Desarrollos Recientes

- En junio de 2025 (FEW 2025), Flottweg presentó sus centrifugadoras decanter, tricanter y Sedicanter personalizadas para la producción de etanol y la recuperación de coproductos de alto valor en el International Fuel Ethanol Workshop & Expo 2025, señalando un posicionamiento activo del producto hacia aplicaciones en la industria de biocombustibles.

- En mayo de 2025, Flottweg celebró el ensamblaje de su máquina número 16,000 para la separación sólido/líquido, marcando un hito importante en su historia de producción.

- En marzo de 2025, GEA firmó una asociación tecnológica con Rock Tech Lithium Inc. para suministrar sistemas de cristalización basados en centrifugadoras y de descarga cero de líquidos (ZLD) para una instalación de conversión de litio en Guben, Alemania, extendiendo así sus aplicaciones de centrifugadoras en los sectores de procesamiento de materiales para baterías / energía química.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Diseño, Modo de operación, Industria y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- La demanda de centrifugadoras decanter y de discos de alta capacidad aumentará a medida que las industrias prioricen el procesamiento continuo y automatizado.

- La adopción de diseños de centrifugadoras energéticamente eficientes se acelerará a medida que los fabricantes apunten a un menor consumo de energía y costos operativos reducidos.

- La digitalización y el diagnóstico remoto se convertirán en estándar, con el mantenimiento predictivo mejorando el tiempo de actividad y la fiabilidad de los activos.

- La expansión del tratamiento de aguas residuales y las normas de descarga más estrictas impulsarán una fuerte demanda a largo plazo en instalaciones municipales e industriales.

- Las industrias biofarmacéuticas y de fermentación utilizarán cada vez más centrifugadoras especializadas para aplicaciones de alta pureza y sensibles al cizallamiento.

- Los sectores minero y químico continuarán invirtiendo en centrifugadoras resistentes a la abrasión para mejorar el manejo de sólidos.

- Las unidades modulares y montadas en patines ganarán tracción para plantas de tratamiento descentralizadas y operaciones industriales móviles.

- La demanda de reemplazo y modernización crecerá a medida que las instalaciones modernicen equipos heredados para mejorar la eficiencia y la automatización.

- Las economías emergentes acelerarán la adopción de centrifugadoras a través de la expansión industrial y las mejoras en infraestructura.

- Los objetivos de sostenibilidad impulsarán a los fabricantes a desarrollar componentes reciclables y procesos de producción de bajas emisiones.