Visión General del Mercado

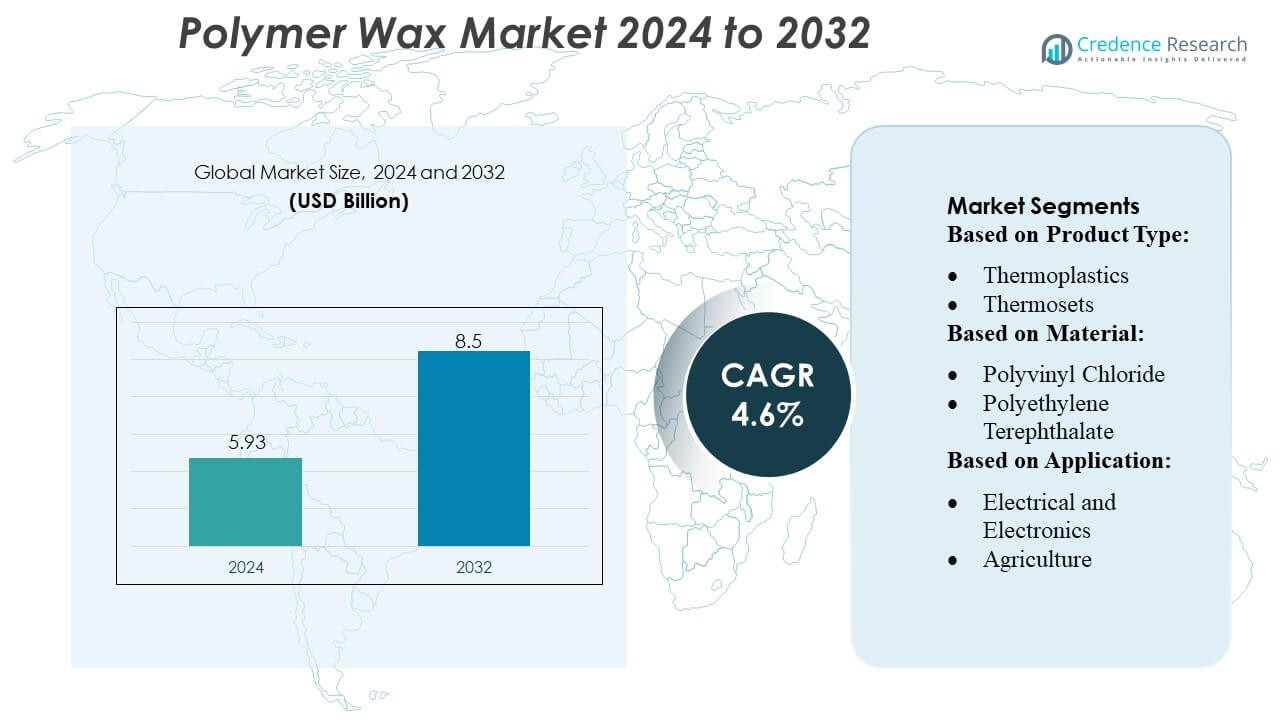

El tamaño del mercado de ceras de polímero se valoró en 5.93 mil millones de USD en 2024 y se anticipa que alcanzará los 8.5 mil millones de USD para 2032, con un CAGR del 4.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Ceras de Polímero 2024 |

5.93 mil millones de USD |

| Mercado de Ceras de Polímero, CAGR |

4.6% |

| Tamaño del Mercado de Ceras de Polímero 2032 |

8.5 mil millones de USD |

El mercado de ceras de polímero está conformado por una combinación de productores químicos globales y fabricantes de aditivos especializados que compiten a través de la innovación tecnológica, capacidades avanzadas de formulación y una fuerte integración en las industrias de procesamiento aguas abajo. Estas empresas se centran en desarrollar ceras de polímero de alta pureza y específicas para aplicaciones que mejoran la lubricación, dispersión y rendimiento de la superficie en embalajes, recubrimientos, compuestos plásticos y adhesivos. Asia-Pacífico sigue siendo el mercado regional líder con aproximadamente un 38-40% de participación, impulsado por la fabricación a gran escala de polímeros, la rápida expansión industrial y la fuerte demanda de aditivos de procesamiento de alto rendimiento. Las inversiones continuas en capacidad de producción, I+D y tecnologías de cera sostenibles refuerzan aún más la posición competitiva de los principales participantes del mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de ceras de polímero se valoró en 5.93 mil millones de USD en 2024 y se proyecta que alcance los 8.5 mil millones de USD para 2032, registrando un CAGR del 4.6% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de aditivos de cera de alta pureza que mejoran la lubricación, dispersión y eficiencia de procesamiento en aplicaciones de embalajes, recubrimientos, compuestos plásticos y adhesivos, siendo el embalaje el segmento dominante con la mayor participación.

- Las tendencias clave incluyen la rápida adopción de variantes de cera sostenibles y de base biológica, el uso creciente de tecnologías avanzadas de extrusión y un fuerte enfoque de la industria en formulaciones de alto rendimiento y bajas emisiones.

- La actividad competitiva se intensifica a medida que los fabricantes invierten en I+D, expanden capacidades de producción y fortalecen la integración con procesadores aguas abajo para mejorar la fiabilidad del suministro y la especialización de productos.

- Asia-Pacífico lidera el mercado global con un 38-40% de participación, respaldado por la producción a gran escala de polímeros y el crecimiento industrial, mientras que América del Norte y Europa mantienen una demanda constante a través de bases de fabricación maduras e innovaciones impulsadas por la sostenibilidad.

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los termoplásticos dominan el mercado de ceras poliméricas con una participación estimada del 55-60%, respaldados por su capacidad de procesamiento por fusión, reciclabilidad y compatibilidad con una amplia gama de matrices poliméricas. Su fuerte adopción en la producción de empaques, recubrimientos y masterbatch fortalece su liderazgo debido a su rendimiento constante, eficiencia de costos y amplia versatilidad de aplicación. Los termoestables tienen una participación moderada, impulsados por la demanda de formulaciones resistentes a altas temperaturas y químicamente estables, particularmente en aplicaciones industriales y de construcción. Los elastómeros capturan la participación restante del mercado, respaldados por su flexibilidad, durabilidad y uso creciente en la fabricación de productos automotrices y especializados.

- Por ejemplo, Evonik ofrece termoplásticos de alto rendimiento como VESTAKEEP® (PEEK) y VESTAMID® (PA12) bajo su línea de negocio de Polímeros de Alto Rendimiento — estos polímeros permiten temperaturas de trabajo continuas de hasta 200 °C cuando se utilizan en compuestos de fibra y ofrecen alta rigidez, baja absorción de agua y excelente resistencia química.

Por Material

El polietileno lidera el mercado con una participación del 40-45%, impulsado por sus excelentes propiedades de lubricación, bajo coeficiente de fricción y compatibilidad con procesos de extrusión y moldeo. Su uso generalizado en empaques, recubrimientos y compuestos poliméricos refuerza su posición de liderazgo. El polipropileno sigue con una participación notable debido a su resistencia al calor y adecuación para masterbatches de alto rendimiento y componentes automotrices. El PVC, PET, PS y PU juntos representan la participación restante, cada uno respaldado por aplicaciones de nicho—PVC en construcción, PET en empaques, PS en bienes de consumo y PU en recubrimientos especializados—impulsados por la creciente demanda de sistemas poliméricos duraderos y ligeros.

- Por ejemplo, Sasol ofrece grados de polietileno de baja densidad (LDPE) como el grado LM2065, que tiene un índice de flujo de fusión (MFI) de 6.5 g/10 min y una densidad de 0.918 g/cm³.

Por Aplicación

El empaque sigue siendo la aplicación dominante, representando más del 35% de la participación del mercado, impulsado por la demanda continua de empaques rígidos y flexibles, propiedades de barrera mejoradas y eficiencia de procesamiento mejorada en películas y contenedores. La construcción sigue con la adopción constante de ceras poliméricas en techos, pisos y perfiles de ventanas debido a la mejora de la estabilidad y el rendimiento superficial. El segmento automotriz se beneficia del uso creciente en neumáticos, paneles de carrocería y componentes del motor para una mejor durabilidad y menor desgaste. Los sectores eléctrico y electrónico, agrícola, médico y otros contribuyen con una demanda incremental, cada uno impulsado por necesidades de rendimiento especializadas y optimización de procesos.

Principales Impulsores de Crecimiento

1. Aumento de la Demanda de Materiales Ligeros y de Alto Rendimiento

El creciente énfasis en materiales ligeros y de alta resistencia en los sectores automotriz, de empaques y bienes de consumo impulsa significativamente la demanda de ceras poliméricas. Estas ceras mejoran la eficiencia del procesamiento, mejoran el flujo de fusión y ofrecen una consistencia mecánica superior en la fabricación de plásticos y recubrimientos. La capacidad de las ceras poliméricas para reducir la fricción, mejorar la dispersión y apoyar el moldeo de paredes delgadas refuerza su adopción en entornos de producción de alto volumen. A medida que los fabricantes apuntan a la optimización de costos y la durabilidad, las ceras poliméricas juegan un papel crítico en la mejora del rendimiento del producto y el procesamiento eficiente en términos de energía.

- Por ejemplo, el producto de cera de parafina IGI 1297A de IGI tiene un rango de punto de fusión de 148–154 °F y una viscosidad cinemática a 100 °C de 5.0–6.6 cSt, según su hoja de datos técnicos, lo que lo hace adecuado como aditivo de proceso o cera desmoldeante para el procesamiento de plásticos y elastómeros.

2. Expansión del Empaque Flexible y la Logística del Comercio Electrónico

La rápida expansión del empaque flexible impulsada por el aumento de las actividades de comercio electrónico y los cambios en las preferencias de los consumidores fortalece el impulso de crecimiento del mercado de cera de polímero. Las ceras de polímero mejoran las propiedades de deslizamiento, el rendimiento anti-bloqueo y el comportamiento de sellado, lo que las convierte en aditivos esenciales en películas, laminados y tintas de impresión. Su contribución a mejorar la imprimibilidad y la apariencia de la superficie se alinea con los requisitos de marca para el empaque minorista y de alimentos. A medida que crecen los materiales de empaque livianos impulsados por la sostenibilidad, la demanda de ceras de polímero que apoyan la reciclabilidad y la eficiencia continúa acelerándose en las cadenas de suministro globales.

- Por ejemplo, la cera microcristalina Hi‑Mic 1080 de Nippon Seiro tiene un punto de fusión (ASTM D127) de ~ 85.0 °C ± 2.7 °C, con un contenido de aceite (ASTM D721) de no más del 0.50% y una penetración (ASTM D1321, 25 °C) de 13 ± 3 (y 20 ± 5 a 35 °C), lo que indica una base de cera firme y consistente adecuada para su uso donde se requieren deslizamiento, anti-bloqueo y flujo / solidificación controlados.

3. Avances Tecnológicos en el Procesamiento de Polímeros

Las innovaciones en métodos de polimerización, sistemas de catalizadores y tecnologías avanzadas de compounding contribuyen a un crecimiento significativo en el consumo de cera de polímero. Los fabricantes adoptan cada vez más ceras de polímero para optimizar la extrusión, el moldeo por inyección y la producción de adhesivos termofusibles. La aparición de grados de cera diseñados para rangos de fusión específicos, requisitos de compatibilidad y atributos de rendimiento mejora la penetración en el mercado. Estos avances apoyan líneas de fabricación de alta velocidad, reducen defectos y mejoran la estabilidad de la formulación, permitiendo a los proveedores de cera de polímero abordar diversas necesidades industriales mientras mantienen estándares estrictos de calidad y cumplimiento normativo.

Tendencias y Oportunidades Clave

1. Creciente Cambio hacia Ceras de Polímero Sostenibles y de Base Biológica

El cambio hacia la sostenibilidad y las prácticas de economía circular impulsa el interés en ceras de polímero de base biológica y recicladas. Los fabricantes están invirtiendo en materias primas renovables y catalizadores ecológicos para reemplazar las alternativas derivadas del petróleo. Estos materiales ofrecen huellas de carbono más bajas, mejor biodegradabilidad y características de rendimiento comparables a las ceras sintéticas. A medida que los gobiernos imponen regulaciones ambientales más estrictas, surgen oportunidades para las empresas que desarrollan tecnologías de cera verde para empaques, recubrimientos y películas agrícolas. Esta tendencia posiciona a las ceras de polímero de base biológica como una categoría de crecimiento premium con un fuerte potencial de mercado a largo plazo.

- Por ejemplo, la línea de ceras sintéticas de Baker Hughes, POLYWAX™ polietilenos, son homopolímeros de etileno completamente saturados con una distribución de peso molecular muy estrecha (polidispersidad Mw/Mn ≈ 1.08).

2. Aumento de la Integración en Aplicaciones Industriales de Alta Precisión

Las ceras poliméricas encuentran oportunidades en expansión en sectores de alta precisión, incluidos la electrónica, dispositivos médicos y componentes diseñados. Su capacidad para proporcionar lubricación controlada, estabilidad dimensional y mejor liberación del molde mejora su idoneidad para entornos de fabricación avanzada. El uso creciente en metalurgia de polvos, impresión 3D y micro-moldeo crea una demanda creciente de formulaciones especiales de ceras poliméricas. A medida que la producción industrial se desplaza hacia la miniaturización y la consistencia del rendimiento, los proveedores de ceras poliméricas se benefician de nichos emergentes que requieren propiedades de materiales altamente diseñadas.

- Por ejemplo, CNPC (2023‑05‑13), la cera tiene un punto de fusión medido de 61.7 °C, contenido de aceite de 0.30% (máx 0.5%), color Saybolt +30 (mín +25), penetración de aguja a 25 °C de 17 (máx 19), y una viscosidad cinemática a 100 °C de 4.418 mm²/s.

3. Avances en Tecnologías de Modificación de Superficies y Recubrimientos

La I&D en tecnologías de modificación de superficies ofrece nuevas oportunidades para las ceras poliméricas utilizadas en recubrimientos especiales, aditivos para tintas y acabados protectores. La resistencia mejorada a la abrasión, el control del brillo y las propiedades anti-arañazos permiten una adopción más amplia en repintado automotriz, recubrimientos de madera, textiles y materiales decorativos. Con los fabricantes priorizando el atractivo estético y la durabilidad, las ceras poliméricas se convierten en ingredientes clave en sistemas de tratamiento de superficies de alto rendimiento. Esta tendencia apoya formulaciones de grado premium alineadas con las expectativas cambiantes de los usuarios finales.

Desafíos Clave

1. Volatilidad en los Precios de las Materias Primas

La dependencia de materias primas derivadas del petróleo expone a los fabricantes de ceras poliméricas a fluctuaciones de precios en el crudo y sus derivados. La volatilidad de las materias primas influye directamente en los costos de producción, la estabilidad del suministro y las estrategias de precios para los productos de cera terminados. Tal imprevisibilidad presiona a los fabricantes a optimizar la eficiencia operativa y diversificar las fuentes de suministro. Además, la creciente demanda de ceras poliméricas de alta pureza complica la gestión de costos, particularmente para pequeñas y medianas empresas que operan con márgenes de ganancia ajustados, haciendo de la resiliencia de la cadena de suministro un desafío persistente.

2. Regulaciones Ambientales y Presiones de Sostenibilidad

Regulaciones ambientales estrictas dirigidas a emisiones, desechos plásticos y aditivos químicos plantean desafíos para los productores de ceras poliméricas. El cumplimiento de estándares globales en evolución aumenta los costos de I&D y requiere reformulación continua para eliminar sustancias restringidas. El cambio hacia materiales sostenibles intensifica la presión para desarrollar ceras de base biológica mientras se mantiene el rendimiento y la competitividad de costos. Los fabricantes deben equilibrar las demandas regulatorias, las expectativas de los clientes y la viabilidad de producción, haciendo de la adaptación a la sostenibilidad un desafío estructural en toda la cadena de valor.

Análisis Regional

Norteamérica

Norteamérica posee aproximadamente 32–34% del Mercado de Cera de Polímero, respaldado por una fuerte demanda de los convertidores de empaques, recubrimientos industriales y sectores avanzados de procesamiento de plásticos. La región se beneficia de un ecosistema de fabricación maduro, alta adopción de aditivos que mejoran el rendimiento y el uso generalizado de cera de polímero en adhesivos termofusibles, procesamiento de PVC y aplicaciones automotrices. La demanda crece de manera constante a medida que las industrias priorizan la durabilidad del producto, la producción eficiente en energía y el mejor rendimiento de la superficie. Estados Unidos lidera el consumo debido a las industrias de empaques y químicas a gran escala, mientras que Canadá contribuye mediante la creciente adopción en materiales de construcción y procesos de extrusión. El apoyo regulatorio para materiales sostenibles acelera aún más la penetración en el mercado.

Europa

Europa representa aproximadamente 27–29% del Mercado de Cera de Polímero, impulsado por estrictas regulaciones ambientales, capacidades avanzadas de I+D y fuerte demanda de las industrias de recubrimientos, plásticos y caucho. La región enfatiza aditivos de alto rendimiento y bajas emisiones, impulsando la adopción de cera de polímero en películas de empaque, masterbatches y recubrimientos técnicos. Alemania, Italia y el Reino Unido lideran el consumo debido a actividades robustas en la fabricación automotriz, de construcción e industrial. El creciente enfoque en materiales de empaque reciclables e iniciativas de economía circular amplifica la demanda de ceras de polímero que mejoran la procesabilidad y la calidad de la superficie. El cambio hacia soluciones de cera de base biológica y especialidad apoya aún más la expansión del mercado a largo plazo en toda la región.

Asia-Pacífico

Asia-Pacífico domina el Mercado de Cera de Polímero con una participación sustancial del 38–40%, impulsada por la rápida industrialización, la producción a gran escala de plásticos y la expansión de los sectores de empaque y construcción. China lidera la demanda regional debido a su fuerte base de procesamiento de polímeros y crecientes inversiones en la producción de adhesivos, recubrimientos y masterbatches. India y el Sudeste Asiático siguen con un consumo creciente respaldado por el desarrollo de infraestructura urbana y la creciente actividad manufacturera. Los costos de producción competitivos de la región y la producción a gran volumen permiten una adopción significativa de cera de polímero en aplicaciones de extrusión, compounding y modificación de superficies. La expansión del empaque de comercio electrónico y la creciente demanda de materiales procesados de alta calidad fortalecen el crecimiento continuo del mercado.

América Latina

América Latina posee una participación estimada del 5–7% del Mercado de Cera de Polímero, con un crecimiento impulsado por el uso creciente en empaques, procesamiento de PVC y fabricación de componentes automotrices. Brasil y México representan los mayores contribuyentes debido a sus bases industriales en expansión y la creciente demanda de aditivos plásticos de alto rendimiento. La región se beneficia del creciente consumo de materiales de empaque flexibles, soluciones adhesivas y plásticos de construcción. Las inversiones en modernización manufacturera y la adopción gradual de tecnologías avanzadas de extrusión apoyan la utilización de cera de polímero. A pesar de las fluctuaciones económicas, el mercado continúa expandiéndose a medida que las industrias buscan mejorar la eficiencia del procesamiento, acabados de productos más suaves y aditivos de rendimiento rentables.

Oriente Medio y África

La región de Medio Oriente y África captura aproximadamente 3–5% del mercado de ceras poliméricas, con un crecimiento constante respaldado por la creciente diversificación industrial, la expansión de las actividades de construcción y el aumento de la producción de plásticos. Los países del CCG impulsan la demanda a través de inversiones en la fabricación de polímeros, soluciones de embalaje y recubrimientos de alto rendimiento. La presencia de importantes actores petroquímicos fortalece el acceso a materias primas, permitiendo una adopción más amplia en aplicaciones de compounding y extrusión. La demanda en África crece gradualmente a medida que se expanden el desarrollo de infraestructura y las actividades industriales. Aunque la penetración del mercado sigue siendo menor que en otras regiones, el aumento del consumo de plásticos procesados y adhesivos refuerza las perspectivas de crecimiento a largo plazo para la cera polimérica en MEA.

Segmentaciones del Mercado:

Por Tipo de Producto:

- Termoplásticos

- Termoestables

Por Material:

- Cloruro de Polivinilo

- Tereftalato de Polietileno

Por Aplicación:

- Eléctrica y Electrónica

- Agricultura

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Paisaje Competitivo

El paisaje competitivo del mercado de ceras poliméricas presenta participantes líderes como Evonik Industries AG, Sasol Limited, BP P.L.C, The International Group, Inc., Nippon Seiro Co., Ltd, Exxon Mobil Corporation, Baker Hughes Company, HollyFrontier Corporation, China National Petroleum Corporation y Sinopec Corp. El mercado de ceras poliméricas se caracteriza por la innovación continua, la optimización de la capacidad y la creciente versatilidad de aplicaciones en embalaje, recubrimientos industriales, procesamiento de plásticos y adhesivos. Las empresas se centran en producir ceras poliméricas de alta pureza y grado especial que mejoran la estabilidad térmica, la eficiencia de lubricación y el rendimiento de la superficie en operaciones de extrusión, compounding y masterbatch. Los participantes del mercado fortalecen sus posiciones mediante inversiones en I&D, desarrollo de formulaciones basadas en bio y de bajas emisiones, y adopción de tecnologías de fabricación avanzadas que mejoran la consistencia y la procesabilidad. Las colaboraciones estratégicas con fabricantes aguas abajo, las expansiones de capacidad regional y las capacidades de cadena de suministro integradas apoyan aún más la competitividad. A medida que se intensifican las regulaciones de sostenibilidad, los principales productores priorizan soluciones de materiales circulares y químicas de ceras compatibles con el medio ambiente, reforzando el crecimiento del mercado a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Evonik Industries AG

- Sasol Limited

- BP P.L.C

- The International Group, Inc.

- Nippon Seiro Co., Ltd

- Exxon Mobil Corporation

- Baker Hughes Company

- HollyFrontier Corporation

- China National Petroleum Corporation

- Sinopec Corp

Desarrollos Recientes

- En febrero de 2025, Sasol Chemicals amplió sus ceras micronizadas con el lanzamiento de SASOLWAX LC Spray 30 G y LC Spray 30 G-EF, que presentan una Huella de Carbono del Producto (PCF) un 32% menor en comparación con sus grados estándar. Estas nuevas ceras están diseñadas específicamente para aplicaciones en recubrimientos, tintas y empaques, y ofrecen beneficios de rendimiento como una mejor protección de la superficie, deslizamiento y resistencia al roce.

- En mayo de 2024, Clariant introdujo Licolub PED 1316, una nueva cera de polietileno de alta densidad (HDPE) oxidada para uso interno y externo en el procesamiento de PVC. El lanzamiento de esta solución innovadora está destinado a influir significativamente en el mercado de ceras de polietileno al satisfacer la creciente demanda de sostenibilidad y eficiencia operativa.

- En mayo de 2024, Kydex y Kasiglas colaboraron en un polímero transparente de grado aeronáutico, basándose en la historia de Kydex en interiores de aeronaves. Kydex, fabricado por Sekisui Kydex, LLC, es una marca de termoplásticos que ha ampliado su cartera de productos aeronáuticos para incluir este nuevo material transparente a través de la asociación con Kasiglas.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Tipo de Producto, Material, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante de la demanda impulsado por el aumento del consumo en empaques, recubrimientos y procesamiento de plásticos.

- Los fabricantes se centrarán en desarrollar ceras poliméricas de alto rendimiento que mejoren la lubricación, dispersión y estabilidad térmica.

- La adopción de alternativas de cera basadas en bio y sostenibles aumentará a medida que se endurezcan las regulaciones ambientales.

- Los avances en tecnologías de extrusión y compounding ampliarán el uso de ceras poliméricas especiales en aplicaciones industriales.

- El crecimiento en los sectores automotriz, de construcción y electrónica apoyará un mayor uso de aditivos que mejoran el rendimiento.

- Los productores globales invertirán en expansiones de capacidad para satisfacer la creciente demanda de los mercados asiáticos de rápido crecimiento.

- La integración de ceras poliméricas en materiales de empaque reciclables y de alta resistencia ganará impulso.

- La digitalización y automatización de procesos en la fabricación mejorarán la consistencia del producto y la eficiencia de producción.

- Las asociaciones estratégicas entre productores de resina y formuladores de cera fortalecerán la fiabilidad de la cadena de suministro.

- La innovación en grados de cera ultra pura y específicos para aplicaciones dará forma a la competitividad a largo plazo en el mercado.