Visión General del Mercado:

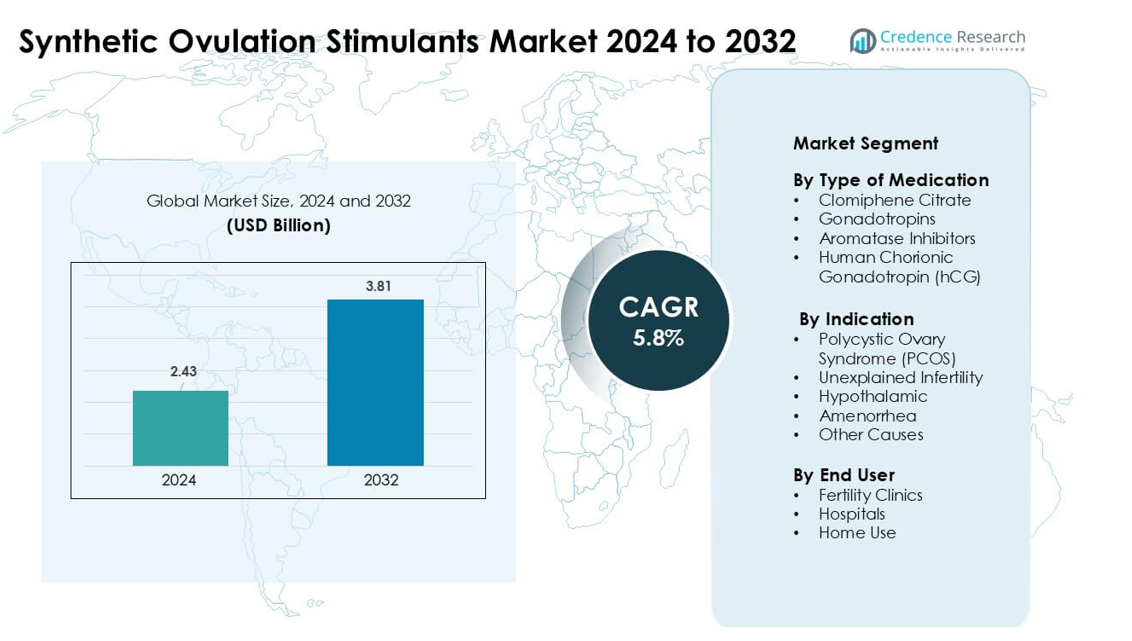

El mercado de estimulantes de la ovulación sintéticos fue valorado en USD 2.43 mil millones en 2024 y se anticipa que alcance los USD 3.81 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.8 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

Tamaño del Mercado de Estimulantes de la Ovulación Sintéticos 2024

|

USD 2.43 mil millones |

| CAGR del Mercado de Estimulantes de la Ovulación Sintéticos |

5.8% |

| Tamaño del Mercado de Estimulantes de la Ovulación Sintéticos 2032 |

USD 3.81 mil millones |

El mercado de estimulantes de la ovulación sintéticos cuenta con importantes empresas como Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc., y Kosher Pharmaceuticals. Estas empresas compiten mediante formulaciones hormonales mejoradas, asociaciones clínicas más amplias y una distribución global expandida. América del Norte lideró el mercado en 2024 con una participación estimada del 38%, respaldada por sólidas redes de clínicas de fertilidad, alta conciencia sobre tratamientos y un acceso más amplio a diagnósticos reproductivos. La continua innovación de productos y el aumento de evaluaciones de infertilidad en toda la región refuerzan su liderazgo en el panorama global.

Perspectivas del mercado:

- El mercado de estimulantes de ovulación sintéticos fue valorado en USD 2.43 mil millones en 2024 y se proyecta que alcance USD 3.81 mil millones para 2032, creciendo a una CAGR del 5.8%.

- El aumento de casos de infertilidad impulsado por el SOP, trastornos del estilo de vida y embarazos retrasados elevó la demanda, con el citrato de clomifeno manteniendo la mayor participación entre los tipos de medicamentos.

- Los protocolos de tratamiento personalizados basados en hormonas y las herramientas digitales de seguimiento del ciclo dieron forma a las tendencias del mercado, mientras que las clínicas adoptaron dosis optimizadas para mejorar el éxito de la ovulación.

- La fuerte competencia provino de Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., y Merck & Co. Inc., ya que las empresas expandieron asociaciones clínicas y mejoraron la seguridad de las formulaciones.

- América del Norte lideró el mercado con una participación del 38% en 2024, seguida por Europa, mientras que Asia-Pacífico creció más rápido debido al aumento del acceso a diagnósticos y la expansión de clínicas de fertilidad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de segmentación del mercado:

Por tipo de medicamento

El citrato de clomifeno mantuvo la participación dominante en 2024 con un uso amplio como terapia de primera línea. Los médicos prefirieron este medicamento porque ofrecía una fuerte inducción de ovulación, bajo costo y fácil dosificación oral. La demanda se mantuvo estable en regiones con aumento de evaluaciones de infertilidad y mayor acceso a cuidados reproductivos. Las gonadotropinas y los inhibidores de la aromatasa crecieron como opciones de segunda línea para pacientes que mostraron una respuesta limitada al citrato de clomifeno. La gonadotropina coriónica humana apoyó los ciclos de tratamiento al desencadenar la ovulación y ayudó a mejorar las tasas de éxito general del protocolo en las clínicas.

- Por ejemplo, un estudio multicéntrico aleatorizado que comparó la hormona foliculoestimulante de baja dosis (gonadotropina) vs citrato de clomifeno en mujeres con anovulación relacionada con el síndrome de ovario poliquístico (SOP) encontró que la tasa de embarazo por primer ciclo de tratamiento fue del 30 % en el grupo de FSH de baja dosis frente al 14.6 % en el grupo de citrato de clomifeno.

Por indicación

El síndrome de ovario poliquístico (SOP) lideró el segmento de indicación en 2024 con la mayor participación debido a su fuerte vínculo con la anovulación. Las clínicas utilizaron estimulantes de ovulación para mejorar la regularidad del ciclo y mejorar la fertilidad en mujeres con desequilibrio hormonal. Las crecientes tasas de diagnóstico, los problemas metabólicos vinculados al estilo de vida y las consultas reproductivas tempranas apoyaron este liderazgo. La infertilidad inexplicada y la amenorrea hipotalámica continuaron expandiéndose a medida que más parejas buscaron evaluaciones detalladas y planes de tratamiento basados en evidencia.

- Por ejemplo, un análisis global de carga de enfermedad estimó que la infertilidad atribuible al SOP alcanzó aproximadamente 12.13 millones de mujeres en todo el mundo para 2019, frente a unos 6.00 millones en 1990, lo que indica una duplicación del número absoluto de casos durante ese período.

Por usuario final

Las clínicas de fertilidad dominaron el segmento de usuario final en 2024 ya que manejaron la mayoría de los ciclos de inducción de ovulación supervisados médicamente. Las clínicas prefirieron protocolos de estimulación controlada y proporcionaron monitoreo a través de ultrasonido y pruebas hormonales. Las tasas de éxito del tratamiento más altas, la adopción más amplia de tecnologías de reproducción asistida y las vías mejoradas para los pacientes reforzaron su participación. Los hospitales apoyaron casos complejos que requerían atención especializada, mientras que las opciones de uso en el hogar ganaron tracción gradual a medida que las plataformas digitales promovieron el tratamiento guiado y el monitoreo remoto para grupos selectos de pacientes.

Impulsores Clave del Crecimiento:

Aumento de la Prevalencia de Infertilidad Global

Las crecientes tasas de infertilidad siguen siendo un importante impulsor de crecimiento para el Mercado de Estimulantes de Ovulación Sintéticos. Muchas parejas enfrentan retrasos en la procreación, cambios en el estilo de vida, trastornos metabólicos y problemas hormonales que aumentan los problemas relacionados con la ovulación. Los casos más altos de SOP, desequilibrio tiroideo, obesidad y disfunción reproductiva vinculada al estrés incrementan la demanda de apoyo médico para la ovulación. Las mujeres ahora buscan evaluaciones más tempranas, mientras que las campañas de concienciación destacan los beneficios del tratamiento de fertilidad oportuno. Las clínicas reportan más consultas por primera vez entre mujeres en sus últimos veinte y primeros treinta años. La creciente disponibilidad de vías de diagnóstico estructuradas, una inclusión más amplia del seguro en regiones selectas y la expansión de cadenas de fertilidad ayudan a más pacientes a acceder a la atención. Estos cambios impulsan la adopción sostenida tanto de estimulantes orales como inyectables.

- Por ejemplo, la Organización Mundial de la Salud (OMS) estima que aproximadamente 1 de cada 6 personas a nivel mundial, aproximadamente el 17.5% de la población adulta, experimentará infertilidad en algún momento de sus vidas.

Aumento del Acceso a Servicios de Fertilidad y Clínicas Especializadas

La expansión global de las clínicas de fertilidad sigue impulsando una fuerte adopción de estimulantes de ovulación sintéticos. Muchas regiones ahora invierten en infraestructura de salud reproductiva, haciendo que la atención avanzada esté disponible fuera de las principales ciudades. Las clínicas ofrecen protocolos de estimulación estandarizados, herramientas de monitoreo confiables y planes de tratamiento personalizados que mejoran las tasas de éxito. Las crecientes plataformas de teleconsulta ayudan a llegar a mujeres que anteriormente carecían de acceso a especialistas en reproducción. Más clínicas se asocian con laboratorios de diagnóstico para apoyar pruebas hormonales rápidas y seguimiento de ciclos. El auge de los centros de turismo médico también aumenta los volúmenes de tratamiento, especialmente donde los procedimientos siguen siendo asequibles. Con especialistas mejor capacitados y una mayor adopción de terapias basadas en evidencia, las clínicas prescriben más estimulantes para la inducción de ovulación de primera y segunda línea.

- Por ejemplo, un análisis integral de la carga global utilizando datos del Estudio de Carga Global de Enfermedades 2021 (GBD 2021) y publicado en revistas a lo largo de 2025 informó que el número de mujeres en edad fértil con SOP en todo el mundo alcanzó los 65.77 millones en 2021, y entre ellas, aproximadamente 12.47 millones de mujeres sufrieron de infertilidad relacionada con SOP, ilustrando un creciente grupo de pacientes para los servicios de fertilidad.

Cambio Hacia el Diagnóstico Temprano y la Gestión Proactiva de la Fertilidad

Un claro cambio hacia la evaluación temprana de la fertilidad apoya el crecimiento del mercado. Las mujeres monitorean cada vez más la salud reproductiva a través de pruebas hormonales, aplicaciones de seguimiento de la ovulación y evaluaciones ginecológicas de rutina. La detección temprana de condiciones como el SOP, la disfunción hipotalámica y los problemas de la fase lútea conduce a intervenciones oportunas utilizando estimulantes sintéticos. Los programas de salud pública fomentan el cribado de fertilidad como parte de los planes de bienestar de las mujeres, aumentando aún más la concienciación. Muchos proveedores enseñan modificaciones del estilo de vida y asesoran a las pacientes sobre el momento óptimo, mejorando los resultados del tratamiento. Con la gestión proactiva ganando aceptación, más mujeres comienzan la terapia antes de que las condiciones empeoren. Esto reduce los fracasos de ciclo, mejora la previsibilidad de la ovulación y impulsa un uso constante de estimulantes en los mercados globales.

Tendencia y Oportunidad Clave:

Aumento del Uso de Tratamientos Personalizados y Optimización de Protocolos

Los protocolos de estimulación personalizados muestran un fuerte crecimiento a medida que las clínicas adaptan la dosificación de medicamentos y la planificación de ciclos basándose en niveles hormonales, reserva ovárica, edad y comorbilidades. Los médicos confían en herramientas basadas en datos para elegir entre clomifeno, inhibidores de aromatasa o gonadotropinas para optimizar las tasas de éxito. Las tecnologías de monitoreo, incluidos los analizadores hormonales automatizados y el seguimiento de folículos por ultrasonido, ayudan a ofrecer ciclos más seguros y precisos. A medida que la atención individualizada se expande, más mujeres prefieren clínicas que ofrecen optimización de protocolos. Esta tendencia reduce los riesgos de sobreestimulación, apoya resultados predecibles y fortalece la confianza en las opciones farmacéuticas.

- Por ejemplo, un estudio reciente introdujo un modelo impulsado por IA que predice dosis diarias individualizadas de FSH para la estimulación ovárica controlada con un 73.7% de precisión, significativamente más alto que la dosificación guiada convencionalmente por clínicos.

Integración de Plataformas Digitales y Monitoreo Remoto

Las herramientas de salud digital apoyan nuevas oportunidades para el Mercado de Estimulantes de Ovulación Sintética. Las aplicaciones móviles ahora rastrean cambios foliculares, predicen ventanas de ovulación y envían recordatorios para la sincronización de medicamentos. Las clínicas utilizan teleconsultas para visitas de seguimiento, ajustes de prescripción y revisiones de ciclos. Los dispositivos portátiles miden la temperatura basal y las fluctuaciones hormonales, ayudando a los médicos a afinar los planes de medicación. El soporte remoto reduce la necesidad de viajar y permite a más mujeres manejar la terapia desde casa. A medida que las plataformas digitales se expanden, mejoran la adherencia, reducen los abandonos de ciclos y aumentan el éxito general del tratamiento.

- Por ejemplo, una revisión sistemática cualitativa de 2025, que examinó hallazgos en 29 artículos y documentos relevantes, observó que los usuarios frecuentemente emplean herramientas de fertilidad digital junto con tratamientos de fertilidad clínica. Esto indica una tendencia emergente hacia modelos de atención híbridos que combinan monitoreo en clínica y digital, aunque los autores advirtieron que la investigación aún es incipiente y las aplicaciones mal diseñadas pueden representar riesgos para los pacientes.

Expansión Creciente en Mercados de Salud Emergentes

Las regiones emergentes presentan un gran potencial de crecimiento debido al aumento de la conciencia sobre la infertilidad y la mejora del acceso a la atención reproductiva. Los gobiernos invierten en programas de salud para mujeres, mientras que las clínicas privadas introducen paquetes de estimulación asequibles. La divulgación educativa reduce el estigma y fomenta el tratamiento oportuno. Las empresas farmacéuticas expanden redes de distribución, haciendo que los estimulantes sean más accesibles. A medida que aumentan los niveles de ingresos y mejoran los servicios de diagnóstico, más mujeres buscan terapia estructurada de inducción de ovulación. Esto desbloquea una expansión significativa a largo plazo para los interesados en el mercado.

Desafío Clave:

Alto Costo de Tratamientos y Monitoreo Avanzados

El tratamiento con estimulantes de ovulación sintéticos a menudo requiere monitoreo frecuente, pruebas hormonales y visitas a especialistas. Estos pasos aumentan los costos generales, limitando el acceso para mujeres en regiones de bajos ingresos. Los estimulantes inyectables como las gonadotropinas también cuestan más, lo que genera preocupaciones de asequibilidad. Muchos países carecen de cobertura de seguro para el cuidado de la fertilidad, creando barreras financieras para ciclos repetidos. La discontinuación del tratamiento relacionada con el costo sigue siendo común y restringe la adopción consistente del mercado. Sin un reembolso más amplio y alternativas de bajo costo, las brechas de acceso persistirán en regiones clave.

Preocupaciones de Seguridad y Riesgo de Resultados Adversos

Las preocupaciones de seguridad representan otro desafío para el Mercado de Estimulantes de Ovulación Sintética. Una dosificación incorrecta puede aumentar los riesgos de hiperestimulación ovárica, embarazos múltiples o irregularidades en el ciclo. Algunas mujeres experimentan efectos secundarios hormonales que llevan a un retiro temprano de la terapia. Las clínicas deben asegurar un monitoreo preciso, pero las áreas con recursos limitados a menudo carecen de herramientas de diagnóstico avanzadas. Las preocupaciones sobre protocolos complejos también desalientan a algunos pacientes de comenzar el tratamiento. Estos factores destacan la necesidad de estrategias de dosificación más seguras, una orientación más clara y una supervisión clínica más amplia para mantener la confianza del paciente.

Análisis Regional

Norteamérica – ~38% Cuota de Mercado (2024)

Norteamérica tuvo la mayor cuota de alrededor del 38% en 2024, respaldada por una fuerte concienciación sobre la infertilidad y un amplio acceso a especialistas en reproducción. Las clínicas utilizaron pasos de diagnóstico estructurados y herramientas de monitoreo avanzadas, lo que aumentó la demanda de estimulantes de ovulación sintética. El aumento de casos de SOP, los embarazos retrasados y una cobertura de seguro más amplia también impulsaron el crecimiento. Estados Unidos lideró debido a grandes redes de clínicas y alta adopción de tratamientos. Canadá mostró una adopción constante impulsada por más consultas de fertilidad y mejor acceso a la atención.

Europa – ~30% Cuota de Mercado (2024)

Europa capturó alrededor del 30% del mercado en 2024, respaldada por sistemas de salud robustos y un fuerte enfoque en la salud reproductiva. Alemania, Francia y el Reino Unido registraron más ciclos de tratamiento debido a la planificación familiar retrasada y mayores tasas de SOP. Los programas de salud pública fomentaron controles de fertilidad tempranos, apoyando las prescripciones de estimulantes. Un acceso más amplio a clínicas de fertilidad y un monitoreo estructurado mejoraron el éxito del tratamiento. El sur y el este de Europa vieron una mayor demanda a medida que las clínicas privadas expandieron servicios y mejoraron la asequibilidad.

Asia-Pacífico – ~22% Cuota de Mercado (2024)

Asia-Pacífico tuvo casi el 22% del mercado en 2024, con un crecimiento rápido impulsado por el aumento de las tasas de infertilidad y cambios en el estilo de vida. China, India y Japón lideraron la adopción a medida que las mujeres urbanas buscaban evaluaciones tempranas y tratamientos basados en evidencia. La expansión de cadenas de fertilidad, centros de turismo médico y pruebas hormonales más amplias apoyaron este aumento. La asequibilidad mejoró a medida que las clínicas locales ofrecieron planes de estimulación rentables. Un acceso diagnóstico más amplio y un aumento en la incidencia de SOP fortalecieron la demanda a largo plazo.

América Latina – ~6% Cuota de Mercado (2024)

América Latina representó alrededor del 6% del mercado en 2024, respaldada por una mejor concienciación sobre la infertilidad y redes de clínicas más amplias. Brasil, México y Argentina registraron una mayor adopción de tratamientos debido al aumento de consultas reproductivas y atención estructurada. Los centros de fertilidad privados ofrecieron opciones de estimulación de ovulación asequibles, haciendo que la atención fuera más accesible. Las presiones económicas ralentizaron la adopción en algunas áreas, pero la expansión de diagnósticos y el aumento de tasas de SOP ayudaron a la región a ganar cuota.

Oriente Medio y África – ~4% Cuota de Mercado (2024)

La región de Oriente Medio y África tuvo aproximadamente el 4% del mercado en 2024, con un crecimiento gradual impulsado por la creciente demanda de servicios de fertilidad. Los países del Golfo invirtieron en centros reproductivos avanzados y atrajeron pacientes transfronterizos. Los programas de concienciación mejoraron el diagnóstico temprano de problemas de ovulación, aumentando el uso de estimulantes. En África, la adopción se mantuvo limitada debido a los costos y brechas de infraestructura, pero las clínicas urbanas expandieron el acceso. El aumento de casos de SOP y opciones de consulta más amplias apoyaron el potencial de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Medicación

- Citrato de Clomifeno

- Gonadotropinas

- Inhibidores de Aromatasa

- Gonadotropina Coriónica Humana (hCG)

Por Indicación

- Síndrome de Ovario Poliquístico (SOP)

- Infertilidad Inexplicada

- Hipotalámico

- Amenorrea

- Otras Causas

Por Usuario Final

- Clínicas de Fertilidad

- Hospitales

- Uso en Casa

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo:

El Mercado de Estimulantes de Ovulación Sintéticos cuenta con jugadores líderes como Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc., y Kosher Pharmaceuticals. Estas empresas fortalecen su posición ampliando carteras de productos, mejorando formulaciones basadas en hormonas y apoyando protocolos de inducción de ovulación basados en evidencia utilizados en clínicas de fertilidad. Muchas firmas invierten en investigación para mejorar la precisión de la dosificación, reducir efectos secundarios y aumentar las tasas de éxito para mujeres con SOP, infertilidad inexplicada y desequilibrio hormonal. Las asociaciones estratégicas con centros de fertilidad y redes de diagnóstico ayudan a ampliar el acceso de pacientes en regiones desarrolladas y emergentes. La mejora continua en estimulantes orales e inyectables, junto con la expansión de la distribución global, apoya una fuerte competencia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Merck KGaA

- Ferring Pharmaceuticals

- Novartis AG

- Sanofi Aventis Ltd.

- Serum Institute Pvt. Ltd.

- Merck & Co. Inc.

- AstraZeneca, plc

- Organon & Co.

- EMD Serono, Inc.

- Kosher Pharmaceuticals

Desarrollos Recientes:

- En octubre de 2025, EMD Serono firmó un acuerdo con el gobierno de EE. UU. para ofrecer su cartera completa de terapias de FIV, incluyendo estimulantes de la ovulación como Gonal‑F, Ovidrel y Cetrotide a través de la nueva plataforma de compra directa TrumpRx.gov. Este movimiento permitirá a los pacientes elegibles obtener estas terapias con hasta un 84% de descuento sobre el precio de lista.

- En mayo de 2025, Ferring Pharmaceuticals presentó resultados del estudio IRIS (dosificación individualizada vs convencional de follitropina delta) que muestran una eficacia y seguridad comparables y tasas numéricamente más altas de embarazo en curso/nacimiento vivo para follitropina delta en una población india de FIV; los resultados fueron presentados en ASPIRE (agrega evidencia clínica del mundo real que respalda la cartera de follitropina-delta de Ferring).

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de medicación, Indicación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La demanda aumentará a medida que las evaluaciones de infertilidad se incrementen en regiones emergentes y desarrolladas.

- Las clínicas adoptarán protocolos de estimulación más personalizados basados en perfiles hormonales.

- Las herramientas digitales de seguimiento de ciclos apoyarán una mejor adherencia y precisión en la dosificación.

- El acceso a servicios de fertilidad se expandirá a través de nuevas redes de clínicas y teleconsultas.

- Formulaciones más seguras con menos efectos secundarios ganarán una preferencia clínica más fuerte.

- El diagnóstico temprano de SOP y trastornos hormonales impulsará mayores volúmenes de tratamiento.

- Los dispositivos de monitoreo en el hogar apoyarán ciclos de estimulación seleccionados.

- Las asociaciones entre compañías farmacéuticas y centros reproductivos fortalecerán la distribución.

- Las campañas de concienciación fomentarán evaluaciones de salud reproductiva más tempranas.

- El crecimiento se mantendrá fuerte a medida que más mujeres retrasen la maternidad y busquen atención de fertilidad estructurada.