Visión General del Mercado

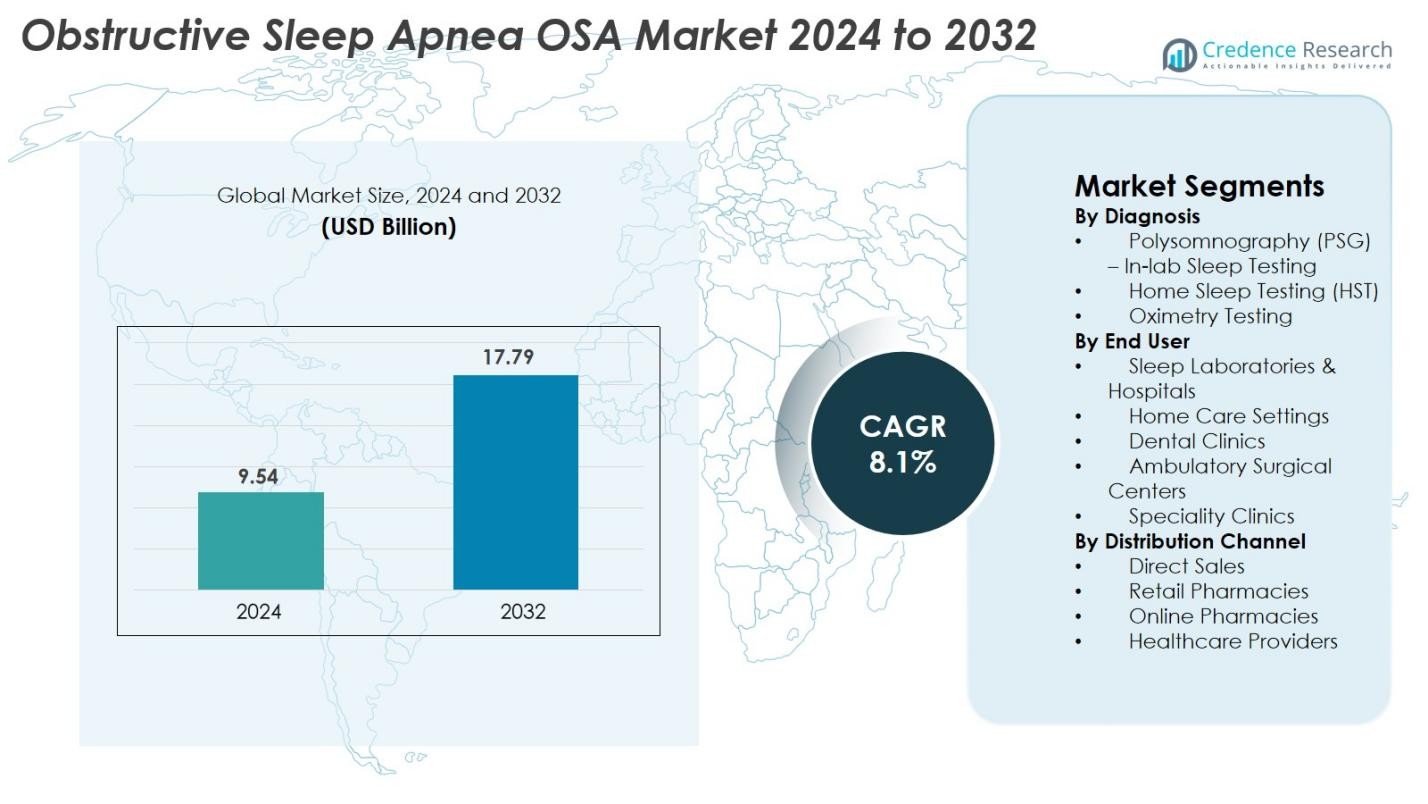

El tamaño del mercado de la Apnea Obstructiva del Sueño (AOS) se valoró en USD 9.54 mil millones en 2024 y se anticipa que alcanzará USD 17.79 mil millones para 2032, con un CAGR del 8.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de Apnea Obstructiva del Sueño (AOS) 2024 |

USD 9.54 mil millones |

| Mercado de Apnea Obstructiva del Sueño (AOS), CAGR |

8.1% |

| Tamaño del mercado de Apnea Obstructiva del Sueño (AOS) 2032 |

USD 17.79 mil millones |

El mercado de la Apnea Obstructiva del Sueño (AOS) está impulsado por un sólido ecosistema de empresas establecidas de dispositivos médicos y farmacéuticas, incluyendo ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company, y Takeda. Estos actores lideran los avances en sistemas CPAP/APAP, pruebas de sueño en el hogar, terapias de neuroestimulación y soluciones farmacológicas emergentes. Regionalmente, América del Norte domina el mercado global con una participación del 41.6% en 2024, respaldada por altas tasas de diagnóstico, sólidos marcos de reembolso y una amplia adopción de dispositivos de terapia de sueño conectados, posicionándola como el centro más influyente para la innovación y el crecimiento comercial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de la Apnea Obstructiva del Sueño (AOS) se valoró en USD 9.54 mil millones en 2024 y se espera que alcance USD 17.79 mil millones para 2032, expandiéndose a un CAGR del 8.1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento de la prevalencia de la obesidad, el incremento en la adopción de pruebas de sueño en el hogar y la fuerte demanda de dispositivos CPAP/APAP, con la Polisomnografía (PSG) manteniendo la mayor participación diagnóstica con un 46.8%.

- Las tendencias clave incluyen la rápida expansión del cuidado del sueño basado en telemedicina, la adopción de plataformas de monitoreo habilitadas por IA y la creciente preferencia por terapias no CPAP, como dispositivos orales y sistemas de neuroestimulación.

- El panorama competitivo está liderado por actores importantes como ResMed, Philips Respironics, Fisher & Paykel Healthcare, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed y Takeda, todos enfocados en dispositivos conectados e innovaciones avanzadas en tratamientos.

- Regionalmente, América del Norte domina con un 41.6%, seguida por Europa con un 28.4% y Asia-Pacífico con un 21.7%, impulsada por una sólida infraestructura de diagnóstico, creciente conciencia y acceso en expansión a soluciones de terapia del sueño.

Análisis de Segmentación del Mercado

Por Diagnóstico

La Polisomnografía (PSG) – Pruebas de Sueño en Laboratorio mantuvo la participación dominante del 46.8% en el mercado de la Apnea Obstructiva del Sueño (AOS) en 2024, impulsada por su alta precisión diagnóstica, capacidades de monitoreo multiparamétrico y fuerte adopción en centros de sueño hospitalarios. La PSG sigue siendo el estándar de oro para confirmar la gravedad de la AOS, apoyando un diagnóstico temprano y preciso entre pacientes de alto riesgo. Las Pruebas de Sueño en el Hogar (HST) están expandiéndose rápidamente debido a la creciente preferencia por evaluaciones convenientes en el hogar y costos más bajos, mientras que la oximetría y actigrafía ganan tracción para el cribado inicial y monitoreo, particularmente en entornos con recursos limitados.

- Por ejemplo, el sistema ApneaLink Air de ResMed mide hasta cinco parámetros clínicamente validados y, en estudios de validación, ha mostrado sensibilidad y especificidad variables dependiendo del umbral diagnóstico utilizado.

Por Usuario Final

Los Laboratorios del Sueño y Hospitales representaron la mayor participación con un 52.3% en 2024, respaldados por la disponibilidad de infraestructura diagnóstica avanzada, especialistas en sueño calificados y vías de tratamiento integradas para casos de AOS moderada a severa. Los hospitales también gestionan altos volúmenes de pacientes y comorbilidades complejas, fortaleciendo la demanda. Los Entornos de Atención Domiciliaria están experimentando un crecimiento acelerado a medida que los dispositivos portátiles CPAP/APAP, las soluciones de telemonitoreo y las pruebas de sueño en el hogar mejoran la conveniencia del paciente y la adherencia a la terapia. Las clínicas dentales, los centros quirúrgicos ambulatorios y las clínicas especializadas continúan expandiendo su papel, particularmente en el manejo de AOS leve y moderada utilizando terapias con dispositivos orales.

- Por ejemplo, la plataforma AirSense 11 de ResMed admite el monitoreo remoto a través de la conectividad en la nube y ha documentado más de 2.5 mil millones de noches de cargas de datos de pacientes, mejorando la gestión de la terapia en el hogar.

Por Canal de Distribución

Las Ventas Directas dominaron el segmento de distribución con una participación de mercado del 41.5% en 2024, impulsadas por una fuerte adquisición de hospitales, laboratorios del sueño y grandes redes de atención médica que prefieren asociaciones directas con fabricantes para la confiabilidad de los dispositivos, precios al por mayor y servicio postventa. Las farmacias minoristas siguen siendo un canal clave para consumibles y accesorios, mientras que las farmacias en línea están ganando impulso debido al aumento de la adopción del comercio electrónico, suministros de CPAP basados en suscripción y menores costos de entrega. Los proveedores de atención médica refuerzan aún más la distribución integrando la dispensación de dispositivos en los flujos de trabajo clínicos, asegurando un acceso más rápido a soluciones diagnósticas y terapéuticas para AOS.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de la Obesidad y el Envejecimiento de la Población

El aumento de la prevalencia global de la obesidad y la rápida expansión de la población geriátrica sirven como principales aceleradores de crecimiento para el mercado de la Apnea Obstructiva del Sueño (AOS). La obesidad sigue siendo el factor de riesgo modificable más fuerte para la AOS, con la deposición excesiva de grasa causando el estrechamiento de las vías respiratorias y el colapso de los tejidos blandos durante el sueño. Los países de América del Norte, Europa y Asia emergente están experimentando un aumento constante en las tasas de obesidad, lo que incrementa directamente la incidencia de AOS y aumenta la demanda de soluciones diagnósticas. Al mismo tiempo, se proyecta que la población anciana global se expanda significativamente, trayendo una mayor vulnerabilidad a los trastornos respiratorios del sueño debido a cambios fisiológicos, comorbilidades y control neuromuscular reducido. A medida que estos grupos de pacientes buscan cada vez más tratamiento para complicaciones como enfermedades cardiovasculares e hipertensión, la necesidad de terapias CPAP, APAP, BiPAP y dispositivos orales continúa aumentando, resultando en un crecimiento sostenido del mercado.

- Por ejemplo, ResMed informó más de 20 millones de dispositivos CPAP y APAP conectados a la nube en uso activo a nivel mundial, lo que permite el monitoreo remoto a gran escala para pacientes con apnea del sueño vinculada a la obesidad.

Avances Tecnológicos en Diagnósticos del Sueño y Dispositivos Terapéuticos

La innovación tecnológica en dispositivos de diagnóstico y terapia del sueño juega un papel fundamental en acelerar el crecimiento del mercado, particularmente a través de una mayor precisión, facilidad de uso y mejor adherencia del paciente. Los dispositivos CPAP y APAP conectados a la nube, los rastreadores de sueño portátiles y los kits avanzados de pruebas de sueño en el hogar permiten una detección más temprana y un monitoreo continuo de la AOS. Los algoritmos impulsados por IA ahora apoyan la puntuación automatizada, la creación de perfiles de pacientes y los ajustes personalizados de terapia, permitiendo a los clínicos proporcionar atención optimizada basada en datos. Las características de confort mejoradas, los modos de presión autoajustables y los diseños de dispositivos más silenciosos elevan aún más la aceptación del tratamiento en entornos de atención domiciliaria. Innovaciones como la servo-ventilación adaptativa y los sistemas bi-nivel de próxima generación amplían las opciones terapéuticas para la apnea del sueño compleja, mientras que la oximetría conectada a smartphones y las herramientas de monitoreo sin contacto expanden la accesibilidad. A medida que los ecosistemas de salud digital maduran, las soluciones impulsadas por tecnología están transformando los flujos de trabajo clínicos y fortaleciendo las perspectivas a largo plazo del mercado de la AOS.

- Por ejemplo, el WatchPAT 300 de Itamar Medical demostró una correlación del índice de apnea-hipopnea de 0.87 frente a la polisomnografía en laboratorio en la validación clínica, subrayando la capacidad de la puntuación automatizada respaldada por IA para igualar la fiabilidad completa del PSG.

Creciente Conciencia y Apoyo Político para la Salud del Sueño

Fortalecer la conciencia pública sobre la salud del sueño y expandir el apoyo político son fuerzas críticas que impulsan la expansión del mercado de la AOS. Las agencias de salud globales, las sociedades médicas y las organizaciones privadas están priorizando la educación sobre trastornos del sueño debido a la creciente evidencia que vincula la AOS no tratada con enfermedades cardiovasculares, diabetes, deterioro cognitivo y accidentes laborales. Las mejoras en el reembolso para estudios del sueño, equipos CPAP y programas de telemonitoreo están reduciendo las cargas de costos para los pacientes y fomentando un diagnóstico más temprano. Las políticas de salud ocupacional en los sectores de transporte, aviación e industrial ahora exigen exámenes de trastornos del sueño entre los trabajadores de alto riesgo, impulsando aún más los volúmenes de diagnóstico. La creciente visibilidad de la salud del sueño a través de las redes sociales, campañas de bienestar y respaldos de figuras públicas está normalizando el uso de dispositivos y reduciendo el estigma. A medida que las redes de atención primaria incorporan evaluaciones rutinarias del sueño, los embudos de detección de pacientes se expanden, apoyando una mayor adopción de terapias para la AOS en los mercados globales.

Tendencias Clave y Oportunidades

Expansión de las Pruebas de Sueño en el Hogar y el Monitoreo Remoto de Pacientes

El cambio hacia diagnósticos basados en el hogar y el monitoreo remoto de pacientes presenta una oportunidad sustancial para el mercado de la AOS. Las Pruebas de Sueño en el Hogar (HST) continúan ganando adopción debido a su conveniencia, menor costo y capacidad para llegar a poblaciones de pacientes más amplias en comparación con los laboratorios de sueño tradicionales. La integración de la telemedicina y las herramientas de monitoreo vinculadas a la nube permite a los clínicos analizar remotamente eventos de apnea, configuraciones de presión y métricas de adherencia, permitiendo ajustes personalizados de terapia. Este modelo mejora la comodidad del paciente, reduce las visitas hospitalarias y apoya la atención continua para el manejo crónico de la apnea del sueño. Los dispositivos HST respaldados por IA, los sensores vinculados a smartphones y los programas de monitoreo remoto basados en suscripción se están convirtiendo en componentes integrales de la medicina del sueño moderna. A medida que las guías clínicas respaldan cada vez más el HST para casos adecuados, los fabricantes tienen fuertes oportunidades para innovar en sistemas de diagnóstico portátiles y plataformas de terapia habilitadas para la nube.

- Por ejemplo, el dispositivo HST de un solo uso WatchPAT ONE de Itamar Medical transmite datos brutos del sueño directamente a la nube y proporciona informes automatizados evaluados por IA en 1-2 minutos después de la carga, acelerando los tiempos de respuesta diagnóstica.

Creciente Adopción de Terapias No-CPAP y Vías de Tratamiento Personalizadas

El creciente interés en las terapias no-CPAP y las estrategias de tratamiento personalizadas marca una tendencia transformadora en el mercado de la AOS. Aunque el CPAP sigue siendo la terapia líder, los desafíos de cumplimiento han llevado a una mayor demanda de alternativas como dispositivos de avance mandibular, implantes de estimulación del nervio hipogloso, soluciones de terapia posicional e intervenciones basadas en el estilo de vida. La terapia con dispositivos orales está ganando terreno en las clínicas dentales debido a su comodidad, portabilidad y efectividad en el manejo de casos leves a moderados. Los avances en la tecnología de neuroestimulación ofrecen una opción prometedora para pacientes intolerantes al CPAP, abriendo un segmento terapéutico en rápida expansión. La elaboración de perfiles de pacientes impulsada por IA ahora permite a los clínicos personalizar las vías de tratamiento basadas en la estructura anatómica, la gravedad de los síntomas, las comorbilidades y las características fenotípicas. Este cambio hacia la medicina del sueño personalizada está remodelando la innovación de productos y creando nuevas oportunidades de mercado para dispositivos terapéuticos diversificados.

- Por ejemplo, el implante de estimulación del nervio hipogloso de Inspire Medical Systems opera con un cable sensor que detecta patrones de respiración a una tasa de muestreo de 40 Hz y entrega pulsos de estimulación dirigidos de hasta 4 voltios, permitiendo la permeabilidad de las vías respiratorias en pacientes seleccionados adecuadamente.

Desafíos Clave

Baja Cumplimiento del Paciente y Tasas de Abandono de la Terapia

El bajo cumplimiento a largo plazo con la terapia de AOS, especialmente el tratamiento con CPAP, sigue siendo un desafío significativo que afecta la penetración en el mercado y los resultados clínicos. Muchos pacientes abandonan la terapia debido a la incomodidad de las máscaras, intolerancia a la presión, ruido, sequedad nasal o sensación de claustrofobia. Sin una educación adecuada, apoyo de seguimiento y personalización del dispositivo, las tasas de abandono pueden ser sustanciales, socavando la efectividad del tratamiento. La falta de entrenamiento conductual y el monitoreo insuficiente empeoran aún más los desafíos de adherencia. En ciertas regiones, la falta de reembolso para los servicios de seguimiento impide un compromiso constante del paciente, reduciendo la probabilidad de una terapia exitosa a largo plazo. Dado que la AOS no tratada aumenta los riesgos de enfermedades cardiovasculares y el deterioro cognitivo, mejorar la adherencia a través del diseño ergonómico de dispositivos, plataformas de telemonitoreo y programas de apoyo personalizados para pacientes es crítico para superar este desafío.

Alto Costo de Sistemas Diagnósticos y Terapéuticos Avanzados

El alto costo de los sistemas diagnósticos y terapéuticos sigue restringiendo la adopción generalizada, particularmente en mercados en desarrollo y desatendidos. La polisomnografía en laboratorio sigue siendo costosa debido al equipo especializado, personal capacitado y requisitos de monitoreo nocturno. Los sistemas terapéuticos avanzados como APAP, BiPAP e implantes de neuroestimulación tienen precios premium, limitando la accesibilidad para poblaciones sin seguro o con seguro insuficiente. Muchas regiones carecen de marcos de reembolso integrales, obligando a los pacientes a asumir todos los gastos de bolsillo para diagnósticos, máscaras, tubos y accesorios de reemplazo. Esta carga financiera retrasa el diagnóstico y reduce la aceptación del tratamiento, contribuyendo a un gran número de casos no diagnosticados. Para expandir el alcance del mercado, los fabricantes deben centrarse en diagnósticos domiciliarios rentables, modelos de CPAP asequibles, planes de suscripción y programas escalables de gestión del sueño impulsados por telemedicina.

Análisis Regional

Norteamérica

Norteamérica tuvo la mayor participación del 41.6% en el mercado de Apnea Obstructiva del Sueño (OSA) en 2024, impulsada por la fuerte adopción de diagnósticos avanzados del sueño, alta prevalencia de obesidad y una red bien establecida de laboratorios del sueño. Los Estados Unidos lideran el crecimiento regional debido a la amplia cobertura de seguros para la polisomnografía, terapias CPAP y soluciones de telemonitoreo. Los programas de concienciación sólidos, las políticas de reembolso favorables y la creciente adopción de pruebas de sueño en el hogar apoyan el crecimiento sostenido. La expansión de la infraestructura de salud digital y la presencia de fabricantes líderes de dispositivos refuerzan aún más la posición dominante de Norteamérica en el panorama global de OSA.

Europa

Europa representó el 28.4% del mercado global de OSA en 2024, respaldada por el aumento de la conciencia clínica, el envejecimiento demográfico y la adopción generalizada de terapias no CPAP, como los dispositivos orales. Alemania, el Reino Unido y Francia lideran la demanda regional, respaldados por un fuerte gasto en salud y vías de diagnóstico estructuradas. Los programas de detección apoyados por el gobierno y los avances en la medicina del sueño contribuyen a la detección temprana. El uso creciente de sistemas de monitoreo portátiles y herramientas de cumplimiento digital mejora la adherencia al tratamiento en toda Europa. La creciente colaboración entre clínicas del sueño, prácticas dentales y especialistas en ORL continúa fortaleciendo la penetración del mercado en los principales países europeos.

Asia-Pacífico

Asia-Pacífico capturó el 21.7% del mercado de OSA en 2024 y representa la región de más rápido crecimiento, impulsada por el aumento de las tasas de obesidad, la rápida urbanización y el creciente conocimiento de los trastornos del sueño. Países como China, Japón, Corea del Sur e India están experimentando una fuerte demanda de pruebas de sueño en el hogar rentables y dispositivos CPAP. La expansión de la infraestructura de salud, la mejora de los marcos de reembolso y la aparición de clínicas del sueño apoyan la expansión del mercado. La creciente adopción de soluciones de telemedicina y monitoreo digital mejora la accesibilidad en áreas remotas. A medida que los gobiernos regionales priorizan la gestión de enfermedades crónicas, APAC sigue siendo un mercado de alto potencial para dispositivos de diagnóstico y terapéuticos de OSA.

América Latina

América Latina tuvo una participación del 5.3% del mercado de OSA en 2024, con un crecimiento impulsado por el aumento de la prevalencia de obesidad, el creciente reconocimiento de los trastornos relacionados con el sueño y el acceso en expansión a los diagnósticos del sueño. Brasil y México dominan la demanda del mercado debido a la mejora de los sistemas de salud y la creciente inversión del sector privado en medicina del sueño. La adopción de dispositivos CPAP y pruebas de sueño portátiles sigue en aumento a medida que se expanden las campañas de concienciación. Sin embargo, el reembolso limitado y las restricciones de costos ralentizan la adopción a gran escala. A pesar de estas barreras, el aumento de la penetración de la telemedicina y las asociaciones con fabricantes internacionales presentan fuertes oportunidades para la expansión del mercado regional.

Oriente Medio y África

La región de Oriente Medio y África representó el 3.0% del mercado de OSA en 2024, respaldada por el aumento de las iniciativas de detección, el aumento de los factores de riesgo relacionados con el estilo de vida y la expansión de la infraestructura hospitalaria en los países del Golfo. Arabia Saudita y los Emiratos Árabes Unidos lideran la adopción debido a la alta conciencia e inversión en tecnologías de diagnóstico avanzadas. En contraste, África enfrenta desafíos relacionados con la asequibilidad, laboratorios de sueño limitados y baja conciencia. Sin embargo, la creciente disponibilidad de sistemas CPAP de bajo costo, plataformas de salud móvil y programas gubernamentales de enfermedades crónicas están mejorando gradualmente las tasas de diagnóstico y tratamiento, posicionando a MEA para un crecimiento sostenido a largo plazo.

Segmentaciones del Mercado

Por Diagnóstico

- Polisomnografía (PSG) – Pruebas de Sueño en Laboratorio

- Pruebas de Sueño en Casa (HST)

- Pruebas de Oximetría

Por Usuario Final

- Laboratorios de Sueño y Hospitales

- Entornos de Cuidado en el Hogar

- Clínicas Dentales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

Por Canal de Distribución

- Ventas Directas

- Farmacias Minoristas

- Farmacias en Línea

- Proveedores de Salud

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de la Apnea Obstructiva del Sueño (AOS) se caracteriza por una fuerte participación de fabricantes globales de dispositivos médicos, empresas farmacéuticas e innovadores emergentes en salud digital. Los principales actores como ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company, y Takeda se centran en expandir sus carteras a través de sistemas de diagnóstico avanzados, dispositivos CPAP/APAP conectados a la nube y terapias farmacéuticas de próxima generación. Las empresas están invirtiendo cada vez más en monitoreo del sueño habilitado por IA, plataformas de gestión remota de pacientes y diseños de interfaces ergonómicas para mejorar la adherencia y el confort del paciente. Las colaboraciones estratégicas con clínicas de sueño, hospitales y proveedores de terapias digitales están acelerando la adopción de productos en entornos de cuidado en el hogar y clínicos. Además, nuevos participantes están explorando alternativas no CPAP como implantes de neuroestimulación y terapias con dispositivos orales, intensificando la competencia y fomentando la innovación continua en el mercado global de AOS.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, ResMed Inc. presentó nueva investigación y amplió su cartera de soluciones de pruebas en el hogar para el diagnóstico y tratamiento de la AOS en SLEEP 2025.

- En junio de 2025, Vivos Therapeutics, Inc. completó la adquisición de The Sleep Center of Nevada, incorporando ingresos de diagnóstico de AOS y capacidad de tratamiento a su cartera.

- En abril de 2025, Samsung Electronics Co., Ltd. anunció una colaboración con Stanford Medicine para avanzar su función de detección de apnea del sueño (en Galaxy Watch) hacia un cuidado proactivo y monitoreo habilitado por IA.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Diagnóstico, Usuario Final, Canal de Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que aumente la conciencia sobre los trastornos del sueño en regiones desarrolladas y emergentes.

- La adopción de pruebas de sueño en el hogar aumentará significativamente, respaldada por la integración de la telemedicina y la mejora en la precisión diagnóstica.

- Los dispositivos CPAP y APAP continuarán dominando el uso terapéutico, impulsados por avances en comodidad, conectividad y tecnología de autoajuste.

- Alternativas no CPAP como los aparatos orales e implantes de neuroestimulación ganarán mayor aceptación entre los pacientes intolerantes al CPAP.

- El monitoreo del sueño impulsado por IA y el análisis predictivo mejorarán el tratamiento personalizado y la adherencia a largo plazo del paciente.

- Las plataformas de salud digital expandirán las capacidades de monitoreo remoto, mejorando los resultados terapéuticos y el seguimiento clínico.

- Los fabricantes invertirán en diseños de máscaras ligeras y ergonómicas para reducir las tasas de abandono y mejorar el cumplimiento.

- El crecimiento en la obesidad y las poblaciones envejecidas sostendrá la demanda a largo plazo de soluciones diagnósticas y terapéuticas.

- Los mercados emergentes mostrarán una adopción acelerada a medida que mejoren la infraestructura sanitaria y los marcos de reembolso.

- Las colaboraciones estratégicas entre clínicas del sueño, hospitales y compañías de dispositivos fortalecerán el acceso global a tratamientos avanzados para la AOS.