Visión General del Mercado

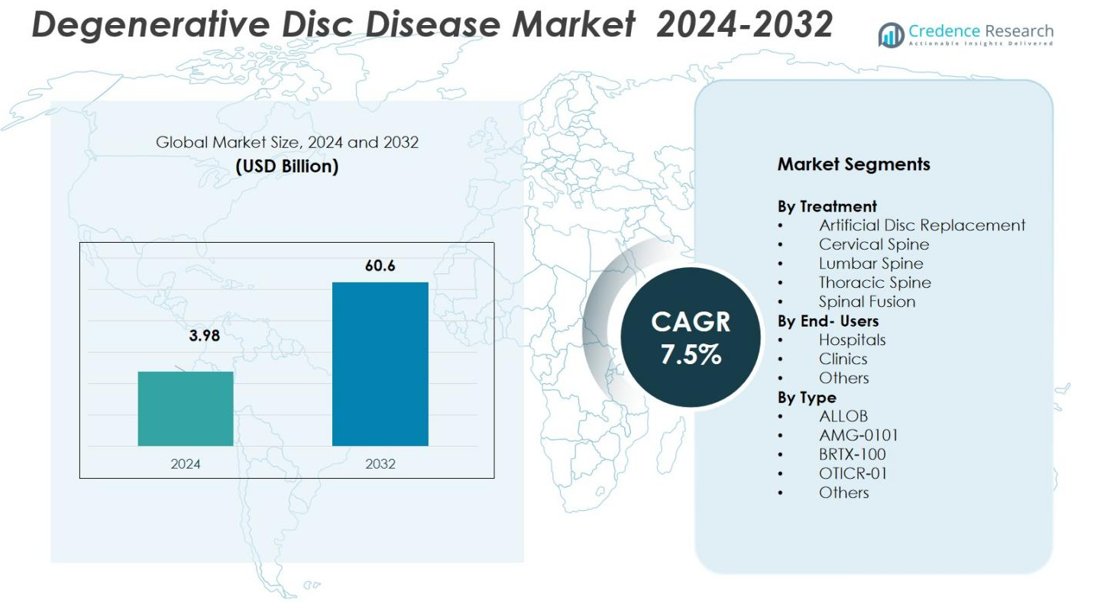

El tamaño del mercado de la Enfermedad Degenerativa del Disco se valoró en USD 3.98 mil millones en 2024 y se anticipa que alcanzará los USD 60.6 mil millones para 2032, con un CAGR del 7.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de la Enfermedad Degenerativa del Disco 2024 |

USD 3.98 mil millones |

| Enfermedad Degenerativa del Disco, CAGR |

7.5% |

| Tamaño del Mercado de la Enfermedad Degenerativa del Disco 2032 |

USD 60.6 mil millones |

El mercado de la Enfermedad Degenerativa del Disco (DDD) cuenta con destacados actores globales como Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG y AxioMed LLC liderando los esfuerzos de la industria. Estas empresas mantienen amplios portafolios de productos que abarcan implantes espinales, dispositivos quirúrgicos, discos artificiales que preservan el movimiento y terapias biológicas/regenerativas emergentes. Sus sólidas carteras de I+D, redes de distribución globales y probados historiales clínicos han asegurado una penetración sustancial en el mercado. Regionalmente, el mercado se concentra fuertemente en América del Norte, que comanda el 37% de la participación global, impulsado por una infraestructura de salud avanzada, alta prevalencia de DDD y adopción temprana de tratamientos innovadores para la columna vertebral.

Perspectivas del Mercado

- El mercado global de la Enfermedad Degenerativa del Disco (DDD) se situó en USD 3.98 mil millones en 2024 y se prevé que crezca a un CAGR del 7.5% hasta 2032.

- El aumento de la población geriátrica y la creciente prevalencia de trastornos espinales son motores clave de crecimiento para el mercado, impulsando la demanda de tratamientos quirúrgicos y no quirúrgicos para DDD.

- Las técnicas quirúrgicas mínimamente invasivas y los implantes espinales avanzados están ganando una adopción más amplia, mejorando los resultados para los pacientes y acelerando la expansión del mercado, particularmente en segmentos de tratamiento como la Fusión Espinal (51% de participación) y el Reemplazo de Disco Artificial (29%).

- La creciente demanda en regiones emergentes y la expansión de la infraestructura de salud contribuyen al crecimiento regional; América del Norte lidera con un 35.82% de participación, seguida por Europa (27.13%), Asia Pacífico (20.46%), América Latina (9.21%) y Medio Oriente y África (7.38%).

- Las principales empresas de dispositivos médicos como Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG y AxioMed LLC fortalecen la posición del mercado a través de amplios portafolios de productos, tecnologías innovadoras y redes de distribución globales; esto refuerza tanto la penetración regional como global en segmentos clave.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación de Mercado

Por Tratamiento

El segmento de tratamiento de Fusión Espinal lidera el mercado, comandando un 51% de participación. Este dominio se atribuye a su efectividad en estabilizar segmentos vertebrales, aliviar el dolor y prevenir una mayor degeneración. La fusión espinal sigue siendo el estándar de oro, particularmente para casos avanzados de DDD que requieren estabilización estructural. La creciente población geriátrica y el aumento de la incidencia de inestabilidad espinal continúan impulsando la demanda de este tratamiento. Otros tipos de tratamiento, incluyendo el Reemplazo de Disco Artificial (29%), están ganando terreno debido a su enfoque mínimamente invasivo y su capacidad para preservar la movilidad espinal después de la cirugía.

- Por ejemplo, la plataforma UNiD ASI de Medtronic superó los 20,000 casos quirúrgicos, aprovechando los resultados informados por los pacientes impulsados por IA para mejorar la predictibilidad en los procedimientos de fusión espinal.

Por Usuario Final

Los hospitales son el segmento de usuario final dominante, capturando un 32% del mercado. Este dominio se debe a su capacidad para apoyar procedimientos quirúrgicos complejos y proporcionar atención multidisciplinaria. Los hospitales también se benefician de una infraestructura quirúrgica avanzada y sistemas de recuperación postoperatoria. Las clínicas siguen con un 45% de participación, impulsadas por la creciente demanda de atención ambulatoria y procedimientos menos invasivos. La categoría “Otros”, que incluye centros de rehabilitación y proveedores de atención domiciliaria, posee un 23% del mercado, apoyando la necesidad de rehabilitación postoperatoria y terapias de manejo del dolor no invasivas.

- Por ejemplo, la Clínica Mayo utiliza sistemas quirúrgicos robóticos de vanguardia para mejorar la precisión en procedimientos mínimamente invasivos.

Por Tipo

Los tratamientos basados en Dispositivos e Implantes, incluyendo dispositivos de fusión espinal y reemplazo de disco, dominan el segmento de Tipo, representando un 55% del mercado. Estos tratamientos tradicionales tienen una larga historia de aceptación clínica, aprobación regulatoria y uso generalizado. Sin embargo, las terapias basadas en células, particularmente BRTX-100, están ganando impulso con un 22% de participación en el mercado. BRTX-100 ha mostrado resultados prometedores en ensayos clínicos y tiene el potencial de revolucionar el tratamiento de la enfermedad degenerativa del disco al regenerar tejido dañado. El 23% restante del mercado está impulsado por tratamientos experimentales y adjuntos, que aún están en las primeras etapas de desarrollo.

Principales Impulsores de Crecimiento

Aumento de la Población Geriátrica

El creciente aumento de la población geriátrica global es un impulsor significativo del mercado de Enfermedad Degenerativa del Disco (DDD). A medida que las personas envejecen, el riesgo de condiciones degenerativas como la DDD aumenta debido al desgaste natural de la columna vertebral. La población envejecida demanda más tratamientos para el dolor crónico de espalda y la inestabilidad espinal, impulsando el crecimiento de procedimientos quirúrgicos como la fusión espinal y el reemplazo de disco artificial. Se anticipa que este cambio demográfico impulsará sustancialmente el mercado tanto para tratamientos invasivos como no invasivos, creando oportunidades de crecimiento a largo plazo.

- Por ejemplo, Medtronic ha avanzado en sus tecnologías de fusión espinal y reemplazo de disco artificial para abordar la creciente demanda entre los adultos mayores que sufren de dolor crónico de espalda.

Avances en Técnicas Quirúrgicas Mínimamente Invasivas

Los avances tecnológicos en la cirugía mínimamente invasiva (MIS) están mejorando significativamente el mercado de la Enfermedad Degenerativa del Disco. Técnicas como el Reemplazo de Disco Artificial (ADR) son cada vez más populares debido a su capacidad para reducir los tiempos de recuperación, disminuir los riesgos de complicaciones y ofrecer un enfoque más preciso para los pacientes. Estas mejoras en las técnicas quirúrgicas, impulsadas por innovaciones en robótica, imagenología e instrumentos quirúrgicos, hacen que los procedimientos sean menos invasivos al tiempo que proporcionan mejores resultados. Como resultado, más pacientes están optando por estos tratamientos avanzados y mínimamente invasivos, impulsando el crecimiento del mercado.

- Por ejemplo, prodisc C Vivo y prodisc C SK de Centinel Spine lograron una tasa de éxito clínico compuesto general del 87.1% en dos niveles en un estudio IDE de la FDA, superando a los dispositivos de control TDR cervical.

Aumento de la Adopción de Terapias Regenerativas

La creciente aceptación de terapias regenerativas, como los tratamientos con células madre y la terapia génica, es otro motor clave de crecimiento en el mercado de la Enfermedad Degenerativa del Disco. Estas terapias buscan regenerar el tejido discal dañado, ofreciendo una alternativa más sostenible a los tratamientos quirúrgicos tradicionales. A medida que los ensayos clínicos arrojan resultados positivos y las vías regulatorias se vuelven más ágiles, terapias regenerativas como BRTX-100 están ganando tracción. Estas innovaciones representan el futuro del tratamiento de la EDD, proporcionando potencial para reducir el dolor, una recuperación más rápida y beneficios a largo plazo, contribuyendo así a la expansión del mercado.

Tendencias y Oportunidades Clave

Preferencia Creciente por Procedimientos Ambulatorios y Mínimamente Invasivos

Una tendencia significativa en el mercado de la Enfermedad Degenerativa del Disco es la creciente preferencia por procedimientos ambulatorios y mínimamente invasivos. Los pacientes y proveedores de atención médica se están moviendo hacia opciones de tratamiento menos invasivas que permiten una recuperación más rápida y estancias hospitalarias reducidas. Esta tendencia no solo es rentable, sino que también ofrece a los pacientes menos dolor y períodos de rehabilitación más cortos. Las clínicas, particularmente aquellas especializadas en el cuidado ambulatorio de la columna, se benefician de este cambio, creando oportunidades de crecimiento sustanciales para los proveedores de procedimientos y dispositivos espinales mínimamente invasivos.

- Por ejemplo, el Instituto Ortopédico Hoag, que incluye centros de cirugía ambulatoria (ASC) como uno en Orange, CA, se enfoca en procedimientos espinales ambulatorios. El sistema más grande de Hoag es reconocido por U.S. News & World Report como el hospital mejor clasificado en el Condado de Orange para ortopedia en general y está calificado como “Alto Desempeño” para procedimientos específicos como la fusión espinal.

Expansión de la Medicina Regenerativa

El campo de la medicina regenerativa se está expandiendo rápidamente dentro del mercado de la Enfermedad Degenerativa del Disco, proporcionando oportunidades prometedoras. Innovaciones como la terapia con células madre y las inyecciones de plasma rico en plaquetas (PRP) están surgiendo como tratamientos viables para la degeneración discal. Estos tratamientos se centran en curar o regenerar tejidos dañados en lugar de simplemente aliviar los síntomas, lo que puede ofrecer resultados más duraderos. El desarrollo continuo de terapias basadas en células y soluciones biológicas tiene un gran potencial para revolucionar el cuidado de la EDD, ofreciendo nuevas vías de tratamiento que podrían mejorar significativamente los resultados para los pacientes.

- Por ejemplo, DiscGenics está innovando con una terapia celular alogénica inyectable llamada IDCT (rebonuputemcel), que utiliza Células Discogénicas patentadas para tratar la degeneración discal lumbar leve a moderada con el objetivo de restaurar la función y reducir el dolor sin cirugía.

Desafíos Clave

Altos Costos de Tratamiento y Cobertura de Seguro Limitada

Uno de los principales desafíos en el mercado de la Enfermedad Degenerativa del Disco son los altos costos de tratamiento asociados con procedimientos avanzados como la fusión espinal y el reemplazo de disco artificial. Estos tratamientos, aunque efectivos, a menudo conllevan cargas financieras significativas para los pacientes, especialmente en regiones con cobertura de salud limitada. La falta de cobertura de seguro integral para terapias nuevas y de vanguardia, como los tratamientos con células madre, agrava aún más el problema. Este desafío podría limitar la accesibilidad para los pacientes y ralentizar la adopción generalizada de opciones de tratamiento avanzadas.

Incertidumbre Regulatoria y de Ensayos Clínicos

Otro desafío significativo que enfrenta el mercado de la Enfermedad Degenerativa del Disco es la incertidumbre en torno a la aprobación regulatoria de tratamientos emergentes, particularmente en el área de la medicina regenerativa. Los ensayos clínicos para tratamientos como la terapia con células madre y la terapia génica suelen ser complejos y enfrentan obstáculos regulatorios. Los plazos de aprobación pueden ser largos e impredecibles, retrasando la disponibilidad de nuevas terapias prometedoras. Además, los estándares regulatorios inconsistentes entre regiones complican aún más la expansión global del mercado, lo que podría ralentizar la adopción de tratamientos innovadores.

Análisis Regional

América del Norte

América del Norte lidera el mercado global, capturando un 35.82% de participación en 2024. Este dominio refleja la infraestructura de salud avanzada de la región, la disponibilidad generalizada de tratamientos quirúrgicos mínimamente invasivos y regenerativos, y la alta prevalencia de condiciones degenerativas de la columna entre las poblaciones envejecidas. Los sólidos marcos de reembolso, las robustas inversiones en I+D y la presencia de importantes empresas de dispositivos médicos y biotecnología refuerzan aún más la fortaleza del mercado de la región. Como resultado, América del Norte sigue siendo el principal motor de crecimiento para la adopción global del tratamiento de la EDD, representando una parte sustancial de la cuota de mercado.

Europa

Europa posee una porción significativa de la demanda del mercado global de EDD, representando el 27.13% del mercado en 2024. Este crecimiento está respaldado por la creciente adopción de técnicas modernas de tratamiento de la columna, un aumento en la población geriátrica y una mejora en la infraestructura de salud en los países de Europa Occidental y Central. Los altos estándares de atención clínica, la aceptación regulatoria de dispositivos espinales avanzados y el creciente interés en el cuidado de la columna contribuyen a la sólida posición de Europa en el mercado. Con un sistema de salud bien establecido, Europa sigue siendo un jugador clave en el mercado global de EDD.

Asia Pacífico

La región de Asia Pacífico está emergiendo como un mercado de rápido crecimiento, con una participación del 20.46% en 2024. Este crecimiento es impulsado por un aumento en el gasto en salud, la expansión de la infraestructura de atención de la columna y una creciente conciencia sobre los trastornos espinales en países como China, India y Japón. La demanda de tratamientos quirúrgicos y no quirúrgicos para la EDD está aumentando, impulsada por el creciente número de pacientes y la mejora en la asequibilidad y accesibilidad a la atención avanzada. La alta población de la región y la expansión de la clase media la convierten en un área clave para el crecimiento futuro del mercado.

América Latina

América Latina representa 9.21% del mercado global de DDD en 2024, con un crecimiento gradual impulsado por la expansión del acceso a la atención médica y la concienciación en los países clave. La región está experimentando un aumento en la población de edad avanzada, una incidencia creciente de trastornos de la columna vertebral y una creciente demanda de tratamientos efectivos. A medida que tanto los sistemas de salud públicos como privados invierten en capacidades de atención de la columna, la demanda de intervenciones quirúrgicas y no quirúrgicas sigue aumentando. A pesar de las disparidades regionales en el acceso y la asequibilidad, América Latina sigue siendo un mercado emergente importante para los tratamientos de DDD.

Oriente Medio y África

La región de Oriente Medio y África representa el 7.38% del mercado global de DDD en 2024. Aunque tiene una menor cuota de mercado, es un segmento que crece gradualmente debido a las mejoras en la infraestructura sanitaria, especialmente en los centros urbanos, y a la creciente adopción de procedimientos modernos de atención de la columna vertebral. El aumento de la población de edad avanzada, junto con las inversiones gubernamentales en atención de la columna y en instalaciones ortopédicas, están apoyando la expansión del mercado. Sin embargo, el acceso a tratamientos avanzados sigue siendo limitado en las áreas rurales, lo que plantea un desafío, pero también una oportunidad de crecimiento a largo plazo.

Segmentaciones del Mercado

Por Tratamiento

- Reemplazo de Disco Artificial

- Columna Cervical

- Columna Lumbar

- Columna Torácica

- Fusión Espinal

Por Usuarios Finales

- Hospitales

- Clínicas

- Otros

Por Tipo

- ALLOB

- AMG-0101

- BRTX-100

- OTICR-01

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Enfermedad Degenerativa del Disco (DDD) es altamente competitivo, con actores clave como Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG y AxioMed LLC dominando el panorama. Estas empresas aprovechan la tecnología avanzada y la experiencia clínica para mantener una fuerte presencia en el mercado, ofreciendo una amplia gama de soluciones de tratamiento desde la fusión espinal tradicional y el reemplazo de disco artificial hasta las terapias regenerativas emergentes. Medtronic y Stryker lideran el mercado con sus completos portafolios, que incluyen implantes espinales, dispositivos quirúrgicos y productos biológicos. El enfoque de Zimmer Biomet en tecnologías quirúrgicas mínimamente invasivas y las soluciones innovadoras de B. Braun en biológicos fortalecen aún más su posición en el mercado. Además de los actores establecidos, nuevos participantes en el segmento de medicina regenerativa, como desarrolladores de terapias con células madre y terapia génica, están desafiando el status quo al ofrecer tratamientos novedosos. Estos actores se centran en mejorar los resultados de los pacientes a través de terapias innovadoras, impulsando el crecimiento y la competencia en el mercado. Las asociaciones estratégicas, fusiones y adquisiciones también son estrategias clave para expandir la oferta de productos y el alcance geográfico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Medtronic (Irlanda)

- Kolon TissueGene, Inc. (EE. UU.)

- Stryker (EE. UU.)

- Biomet (EE. UU.)

- B. Braun Melsungen AG (Alemania)

- Ensol Biosciences Inc. (Corea del Sur)

- AxioMed LLC (EE. UU.)

- Zimmer Biomet Spine, Inc. (EE. UU.)

- U.S. Stem Cell, Inc. (EE. UU.)

- Medical Devices Business Services, Inc. (EE. UU.)

Desarrollos Recientes

- En 2025, Vivex Biologics trató al primer paciente en su ensayo clínico en EE. UU. para VIA Disc NP, un novedoso inyectable diseñado para el dolor lumbar discogénico en pacientes con enfermedad degenerativa del disco.

- En agosto de 2025, el candidato CELZ-201-DDT de CELZ, Inc. (o simplemente “CELZ”) recibió un impulso regulatorio al ser otorgado el estatus de “Vía Rápida” por la autoridad relevante de EE. UU. para el dolor lumbar crónico debido a la enfermedad degenerativa del disco, destacando el creciente interés en terapias regenerativas dirigidas a la inflamación para la DDD.

- En junio de 2025, BioRestorative Therapies, Inc. informó datos preliminares convincentes para BRTX-100, una terapia autóloga con células madre para la degeneración dolorosa del disco lumbosacro; el ensayo de Fase 2 de la terapia está en curso.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tratamiento, Usuarios Finales, Tipo y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de la Enfermedad Degenerativa del Disco (DDD) seguirá creciendo a medida que aumenta la población global envejecida, impulsando una mayor demanda de atención y opciones de tratamiento para la columna vertebral.

- Las técnicas quirúrgicas mínimamente invasivas y las cirugías robóticas avanzadas ganarán más tracción, ofreciendo tiempos de recuperación más rápidos y menos complicaciones.

- Se espera que las terapias regenerativas, como los tratamientos con células madre y la terapia génica, revolucionen el mercado, proporcionando soluciones a largo plazo para la degeneración discal.

- Las opciones de tratamiento no invasivas, incluyendo biológicos y terapias de manejo del dolor, se volverán cada vez más populares a medida que los pacientes busquen alternativas a la cirugía tradicional.

- La creciente prevalencia del dolor de espalda y los trastornos de la columna vertebral, particularmente en economías emergentes, impulsará la expansión del mercado en todas las regiones.

- Los avances tecnológicos en herramientas de imagen y diagnóstico mejorarán la precisión de la detección temprana, llevando a mejores resultados para los pacientes y tratamientos personalizados.

- La creciente adopción de procedimientos ambulatorios y en clínicas reducirá los costos de atención médica y mejorará la accesibilidad de los pacientes al tratamiento.

- La colaboración y las asociaciones entre empresas de dispositivos médicos, proveedores de atención médica y firmas de biotecnología acelerarán el desarrollo de tratamientos innovadores.

- El aumento de la conciencia sobre la salud de la columna vertebral y las opciones de tratamiento disponibles empoderará a los pacientes para buscar intervenciones tempranas, impulsando el crecimiento del mercado.

- Las inversiones gubernamentales en infraestructura de atención médica, especialmente en regiones en desarrollo, facilitarán un mejor acceso a tratamientos avanzados para la DDD, ampliando aún más el potencial del mercado.