Visión General del Mercado

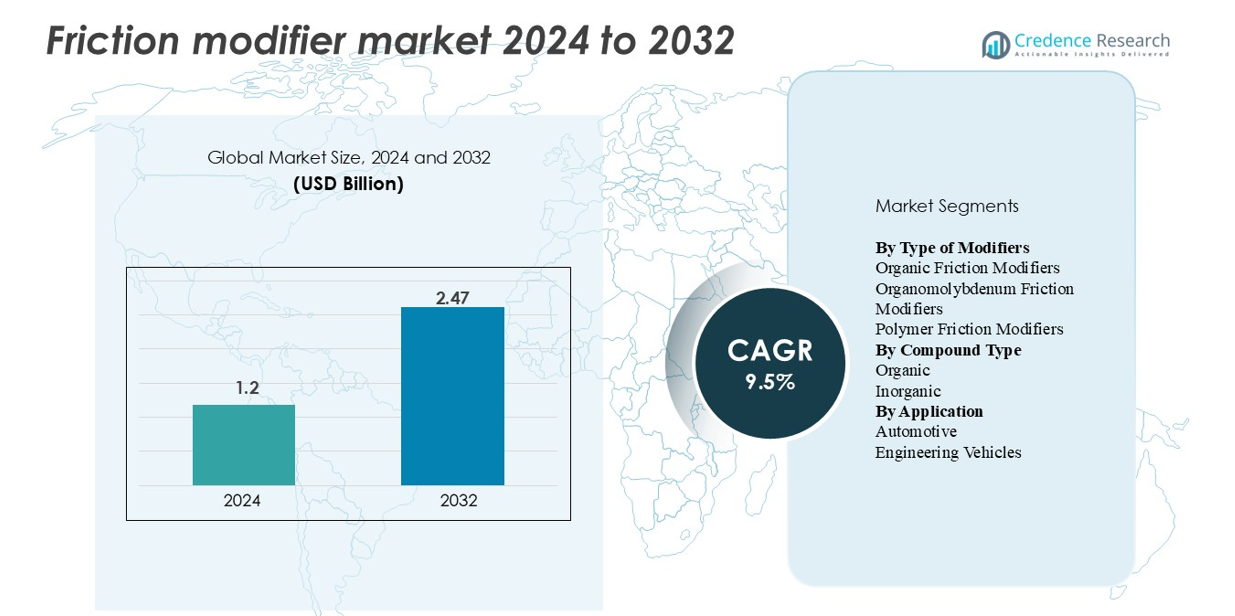

“El mercado global de modificadores de fricción fue valorado en USD 1.2 mil millones en 2024 y se proyecta que alcance los USD 2.47 mil millones para 2032, expandiéndose a una tasa compuesta anual del 9.5% durante el período de pronóstico.”

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Modificadores de Fricción 2024 |

USD 1.2 mil millones |

| Mercado de Modificadores de Fricción, CAGR |

9.5% |

| Tamaño del Mercado de Modificadores de Fricción 2032 |

USD 2.47 mil millones |

El mercado de modificadores de fricción está conformado por fabricantes líderes de aditivos como Afton Chemical, Lubrizol Corporation, Infineum, Chevron Oronite, BASF y LANXESS, cada uno aprovechando tecnologías avanzadas basadas en compuestos orgánicos, poliméricos y de molibdeno para respaldar formulaciones de lubricantes de alto rendimiento. Estas empresas mantienen sólidas asociaciones con OEM y continuas inversiones en I+D, lo que les permite suministrar modificadores de fricción adaptados para aplicaciones automotrices, industriales y específicas para vehículos eléctricos. Asia-Pacífico lidera el mercado global con un 34% de participación, respaldado por la producción automotriz a gran escala y la rápida industrialización, seguido por América del Norte con un 32%, impulsado por regulaciones de eficiencia estrictas y una fuerte demanda de lubricantes sintéticos.

Perspectivas del Mercado

- El mercado global de modificadores de fricción fue valorado en USD 1.2 mil millones en 2024 y se proyecta que alcance los USD 2.47 mil millones para 2032, registrando un CAGR del 9.5% durante el período de pronóstico.

- El fuerte crecimiento del mercado está impulsado por la creciente demanda de lubricantes de alto rendimiento en aplicaciones automotrices, industriales y de vehículos eléctricos, con los modificadores de fricción orgánicos manteniendo la mayor participación del segmento debido a su amplia compatibilidad y aceptación regulatoria.

- Las tendencias clave incluyen la creciente adopción de químicas aditivas específicas para vehículos eléctricos, la expansión de modificadores de fricción de base biológica y el creciente uso de modificadores basados en polímeros para lubricantes de ultra baja viscosidad.

- El panorama competitivo está liderado por Afton Chemical, Lubrizol, Infineum, Chevron Oronite, BASF y LANXESS, todas enfocándose en paquetes de aditivos avanzados y formulaciones aprobadas por OEM.

- Asia-Pacífico lidera el mercado global con un 34% de participación, seguido por América del Norte con un 32% y Europa con un 27%, impulsado por la producción automotriz, la actividad industrial y la evolución de la regulación de emisiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Modificadores

Los modificadores de fricción orgánicos dominan este segmento, representando aproximadamente el 45% del mercado debido a su fuerte compatibilidad con diversos aceites base y su capacidad para ofrecer lubricidad estable a diferentes temperaturas. Su uso generalizado en automóviles de pasajeros y vehículos comerciales fortalece su liderazgo, respaldado por la expansión de especificaciones OEM que favorecen formulaciones de base biológica y libres de cenizas. Los modificadores de organomolibdeno continúan ganando tracción en motores de alto rendimiento, mientras que los modificadores de fricción de polímeros ven una mayor adopción en fluidos de transmisión de vehículos eléctricos a medida que crece la demanda de formulaciones térmicamente resistentes y de baja conductividad.

- Por ejemplo, Afton Chemical Corporation desarrolló un paquete de modificadores de fricción basado en polímeros que redujo los incidentes de micro-pitting en el tren de engranajes de 12 por 10⁶ ciclos a 3 por 10⁶ ciclos en pruebas de e-eje a 150 °C en una simulación de laboratorio.

Por Tipo de Compuesto

La categoría de compuestos orgánicos lidera con casi un 60% de participación en el mercado, impulsada por su versatilidad, biodegradabilidad y capacidad para mejorar la lubricación de límite en una amplia gama de aceites de motor y lubricantes industriales. Los compuestos orgánicos se benefician de una aceptación regulatoria más fuerte a medida que las industrias reducen la dependencia de aditivos metálicos o que contienen azufre. Los compuestos inorgánicos siguen siendo esenciales en aplicaciones de alta carga y servicio pesado, sin embargo, su crecimiento es comparativamente más lento debido a las preferencias cambiantes de los OEM hacia formulaciones más limpias y la evolución de las regulaciones ambientales, que continúan favoreciendo las químicas orgánicas avanzadas.

- Por ejemplo, el modificador de fricción orgánico a base de éster Priolube™ 3970 de Croda International demostró una caída en el coeficiente de fricción de 0.14 a 0.09 en pruebas MTM (Máquina de Mini-Tracción) a 100 °C utilizando un aceite base del Grupo III, mientras también lograba un diámetro de cicatriz de desgaste de 0.42 mm en una prueba de desgaste de cuatro bolas estándar ASTM D4172.

Por Aplicación

El segmento automotriz representa aproximadamente el 70% de la demanda total, convirtiéndose en el área de aplicación dominante para los modificadores de fricción. El crecimiento es impulsado por el aumento en la producción de automóviles de pasajeros, la creciente penetración de lubricantes sintéticos y estrictos estándares de eficiencia de combustible que requieren una lubricación límite optimizada. Los vehículos eléctricos e híbridos refuerzan aún más este dominio a medida que los OEMs incorporan modificadores de fricción especializados para mejorar la eficiencia del eje eléctrico y el rendimiento térmico. Los vehículos de ingeniería mantienen una adopción constante, particularmente en equipos de construcción y minería, donde las condiciones de alta carga requieren aditivos robustos para reducir la fricción.

Impulsores Clave del Crecimiento

Aumento de la Demanda de Lubricantes de Alto Rendimiento en Trenes Motrices Automotrices y de Vehículos Eléctricos

La creciente complejidad de los trenes motrices modernos incrementa significativamente la necesidad de modificadores de fricción de alto rendimiento. Los fabricantes de automóviles continúan optimizando los motores para una mayor eficiencia de combustible, menores emisiones y intervalos de drenaje extendidos, todo lo cual requiere aditivos capaces de mantener una fuerte lubricación límite bajo alta tensión. La rápida expansión de los vehículos híbridos y eléctricos acelera aún más esta demanda, ya que los ejes eléctricos, engranajes reductores y rodamientos de alta velocidad requieren modificadores de fricción que soporten velocidades de rotación elevadas y gradientes térmicos. Estos sistemas operan bajo desafíos únicos de lubricación, incluidos problemas de conductividad eléctrica, compatibilidad con cobre y cargas térmicas de larga duración, creando oportunidades para modificadores avanzados a base de polímeros y orgánicos. Los OEMs integran cada vez más formulaciones específicas de aditivos en los aceites de fábrica, fortaleciendo el uso a largo plazo en flotas de vehículos globales. Además, regulaciones globales más estrictas sobre economía de combustible alientan a los fabricantes de lubricantes a adoptar agentes reductores de fricción que mejoren directamente la eficiencia mecánica. Juntos, estos factores refuerzan fuertemente la expansión a largo plazo de los modificadores de fricción en aplicaciones automotrices.

- Por ejemplo, el paquete de aditivos para aceite de engranajes HiTEC® 343 de Afton Chemical Corporation tiene una viscosidad cinemática a 100 °C de 9.0 mm²/s (densidad a 15 °C de 1.080 g/ml) según su hoja de datos del producto. El aceite de engranajes final, una vez mezclado con un aceite base, se formula en grados de viscosidad específicos que aseguran una lubricación de película gruesa (hidrodinámica) robusta bajo condiciones de operación típicas.

Crecimiento de la Maquinaria Industrial y Equipos Pesados que Requieren Protección Mejorada contra el Desgaste

Los sectores industriales, incluidos la minería, la construcción, la manufactura y la agricultura, están intensificando su adopción de modificadores de fricción a medida que la maquinaria se ve obligada a operar bajo cargas más altas, entornos más duros y ciclos de trabajo prolongados. Equipos pesados como excavadoras, cargadores y sistemas hidráulicos demandan lubricantes capaces de minimizar el contacto metal con metal en zonas de presión extrema. A medida que el tiempo de inactividad se vuelve cada vez más costoso para los operadores industriales, los proveedores de lubricantes integran modificadores de fricción en aceites y grasas para mejorar la fiabilidad operativa y extender la vida útil de los componentes. El aumento de maquinaria de producción automatizada y de alta velocidad también amplifica la necesidad de aditivos que reduzcan el coeficiente de fricción mientras mantienen la estabilidad oxidativa y térmica. Paralelamente, el cambio global hacia operaciones industriales eficientes en energía impulsa a las fábricas a adoptar formulaciones de baja fricción que reducen el consumo de energía en equipos rotativos. Estas presiones operativas, económicas y regulatorias combinadas hacen que los modificadores de fricción sean esenciales para mantener la eficiencia y minimizar el desgaste en los sistemas industriales modernos.

- Por ejemplo, el Mobilgrease XHP 222 de ExxonMobil, formulado con compuestos propietarios que reducen la fricción, logró una carga de soldadura de 315 kgf y un índice de desgaste de carga de 50 kgf durante las pruebas EP ASTM D2596, demostrando su idoneidad para aplicaciones de minería y construcción de presión extrema.

Impulso Regulatorio hacia Formulaciones de Baja Emisión y Eficiencia de Combustible

Las regulaciones ambientales juegan un papel decisivo en acelerar la demanda de modificadores de fricción. Políticas globales como Euro 6/7, las normas CAFE y las regulaciones de eficiencia de combustible cada vez más estrictas en Asia requieren que los OEM y los mezcladores de lubricantes maximicen la eficiencia del motor sin comprometer la durabilidad. Los modificadores de fricción reducen las pérdidas parasitarias en motores y trenes de transmisión, lo que se traduce directamente en un menor consumo de combustible y emisiones de CO₂. Las restricciones regulatorias sobre azufre, fósforo y aditivos metálicos benefician aún más a los modificadores de fricción orgánicos, que proporcionan una lubricación efectiva con menor impacto ambiental. Los mercados en América del Norte, Europa y partes de Asia exigen cada vez más químicas de lubricantes más limpias, lo que lleva a los fabricantes a rediseñar paquetes de aditivos con agentes reductores de fricción ecológicos. Este cambio se alinea con las iniciativas de los OEM para mejorar la compatibilidad de los lubricantes con los sistemas de postratamiento modernos, como los filtros de partículas y los convertidores catalíticos. A medida que los objetivos de sostenibilidad se intensifican en todas las industrias, los modificadores de fricción se convierten en una herramienta crítica para cumplir con los estándares ambientales regulatorios y corporativos.

Tendencias Clave y Oportunidades

Aumento en la Adopción de Químicas Modificadoras de Fricción Específicas para EV

La transición hacia la movilidad electrificada presenta una gran oportunidad para los proveedores de modificadores de fricción. Los sistemas de transmisión eléctrica generan desafíos únicos de lubricación, incluidos mayores velocidades del motor, problemas de solubilidad del cobre y estrés térmico de los sistemas de motor eléctrico integrado, lo que requiere modificadores de fricción especialmente diseñados. A diferencia de los motores de combustión, las cajas de cambios de los vehículos eléctricos experimentan operación continua sin ciclos de combustión, aumentando la importancia de los fluidos de baja viscosidad con características de fricción optimizadas. Las compañías de lubricantes están desarrollando modificadores poliméricos y orgánicos sin cenizas que mantienen la estabilidad de fricción en amplios rangos de temperatura mientras protegen los componentes eléctricos. El crecimiento en vehículos híbridos amplía aún más esta oportunidad, ya que estas transmisiones requieren fluidos optimizados para cambios frecuentes entre operación eléctrica y mecánica. Con el aumento de la producción global de vehículos eléctricos, los proveedores que comercialicen modificadores de fricción compatibles con EV obtendrán una ventaja competitiva temprana.

- Por ejemplo, Lubrizol ofrece la plataforma de fluidos de transmisión eléctrica EVOGEN™, que incluye tecnologías como EVOGEN 4006, específicamente diseñadas para vehículos electrificados. Estos fluidos están diseñados para enfrentar los desafíos únicos de los sistemas EV, incluyendo proporcionar excelente protección contra la corrosión del cobre, mejorar las propiedades eléctricas, asegurar la gestión térmica (transferencia de calor) y mantener la durabilidad de los engranajes.

Cambio hacia Formulaciones de Aditivos Basadas en Bio y Amigables con el Medio Ambiente

Las iniciativas de sostenibilidad en toda la industria de lubricantes están impulsando un fuerte interés en modificadores de fricción basados en bio y de baja toxicidad. Los modificadores de fricción basados en ésteres orgánicos, aminas grasas y derivados de plantas están ganando aceptación debido a su biodegradabilidad y reducido impacto ambiental durante la eliminación. Los estándares de adquisición gubernamentales, los compromisos ESG industriales y los programas de fabricación verde apoyan este cambio. Los modificadores basados en bio también mejoran la lubricación de frontera y la resistencia a la oxidación, convirtiéndolos en alternativas viables a los aditivos metálicos o que contienen azufre más antiguos. A medida que los grandes usuarios industriales buscan reducir las huellas de carbono, la demanda de modificadores de fricción de fuentes renovables sigue aumentando. Los fabricantes de aditivos que invierten en plataformas de química verde están bien posicionados para beneficiarse significativamente de las preferencias regulatorias y de los clientes emergentes.

- Por ejemplo, el producto modificador de fricción orgánico polimérico Perfad 3000 de Croda International mostró una reducción del coeficiente de fricción a ~0.02 bajo condiciones de prueba MTM a 135 °C y 1 GPa de presión de contacto, cuando se usó a una tasa de tratamiento del 0.5 % en una matriz de aceite de Grupo III + 8 % de éster.

Creciente Uso de Polímeros de Superficie Activa Avanzados para Lubricación de Alta Eficiencia

Los modificadores de fricción basados en polímeros están emergiendo como una tendencia tecnológica clave, particularmente para aplicaciones que requieren mayor estabilidad al cizallamiento y períodos de drenaje extendidos. Estos polímeros de alto peso molecular forman capas de frontera duraderas que mantienen baja fricción incluso bajo cargas mecánicas extremas. Industrias como la automotriz, aeroespacial y de equipos pesados adoptan estos aditivos para mejorar la durabilidad mientras apoyan lubricantes de próxima generación de baja viscosidad. El impulso hacia aceites de motor de ultra baja viscosidad (por ejemplo, 0W-8, 0W-12) refuerza aún más la demanda de modificadores de fricción poliméricos capaces de proporcionar lubricación consistente en películas de aceite más delgadas. Esta tendencia abre significativas oportunidades de innovación para los proveedores de aditivos.

Desafíos Clave

Complejidad de Formulación y Problemas de Compatibilidad con Lubricantes Modernos

Desarrollar modificadores de fricción que equilibren el rendimiento, la estabilidad a la oxidación y la compatibilidad con las químicas de lubricantes modernos sigue siendo un desafío significativo. Los aditivos deben armonizar con detergentes, agentes anti-desgaste, modificadores de viscosidad y antioxidantes sin causar formación de depósitos, problemas de espuma o envenenamiento de catalizadores. Esta complejidad se intensifica en formulaciones de baja viscosidad y alta temperatura utilizadas en motores avanzados y trenes motrices de vehículos eléctricos. Asegurar un rendimiento consistente a través de diversos aceites base—mineral, sintético, PAO y ésteres—añade otra capa de dificultad. Las especificaciones de lubricantes de los fabricantes de equipos originales (OEM) continúan endureciéndose, requiriendo extensas pruebas, ciclos de validación y costos de certificación, lo que puede ralentizar el despliegue del producto y aumentar los riesgos de desarrollo.

Restricciones Regulatorias sobre Aditivos Metálicos y Sensibles al Medio Ambiente

El creciente escrutinio global sobre compuestos metálicos y ambientalmente persistentes presenta un desafío notable para los fabricantes de modificadores de fricción, especialmente aquellos que producen aditivos a base de molibdeno o fósforo. Las regulaciones ambientales que apuntan a reducir emisiones, toxicidad y persistencia química limitan el uso de muchas químicas tradicionales de modificadores de fricción. Los proveedores de lubricantes deben rediseñar los paquetes de aditivos para evitar interacciones adversas con los sistemas de control de emisiones, incluidos los convertidores catalíticos y los filtros de partículas. El cumplimiento con REACH, GHS y regulaciones regionales de seguridad química aumenta aún más los costos de producción y restringe las opciones de materiales. La transición a alternativas más seguras requiere una inversión sustancial en I+D, haciendo del cumplimiento regulatorio un desafío a largo plazo para la industria.

Análisis Regional

América del Norte

América del Norte posee aproximadamente el 32% del mercado global de modificadores de fricción, impulsada por la fuerte adopción de lubricantes sintéticos, la fabricación automotriz avanzada y las estrictas regulaciones de eficiencia de combustible. EE. UU. lidera la demanda a medida que los OEM integran aceites de motor de baja viscosidad y fluidos de transmisión específicos para vehículos eléctricos que requieren modificadores de fricción orgánicos y poliméricos de alto rendimiento. El crecimiento se ve aún más respaldado por la gran base de maquinaria industrial de la región, donde los fabricantes adoptan cada vez más lubricantes eficientes en energía para reducir los costos operativos. El aumento de la producción de vehículos eléctricos, junto con la expansión de I+D en químicas de aditivos sin cenizas, refuerza la posición de la región como un centro de innovación.

Europa

Europa representa alrededor del 27% de la cuota de mercado global, respaldada por su agresivo entorno regulatorio y sus bien establecidos sectores automotriz e industrial. Los estrictos estándares de emisión, incluidos el Euro 6 y el próximo marco Euro 7, impulsan a los formuladores de lubricantes a adoptar avanzados modificadores de fricción orgánicos que se alinean con los requisitos de aceites de bajo SAPS y de larga duración. Alemania, Francia y el Reino Unido lideran el uso en vehículos de pasajeros, flotas comerciales y equipos pesados. La creciente penetración de vehículos eléctricos en la región aumenta la demanda de modificadores de fricción resistentes al calor optimizados para ejes eléctricos y engranajes reductores. Las iniciativas de sostenibilidad también aceleran la adopción de tecnologías de aditivos a base de bio.

Asia–Pacific

Asia-Pacífico domina el mercado con aproximadamente un 34% de participación, siendo el mayor contribuyente regional. El crecimiento es impulsado por la enorme producción automotriz en China, Japón, India y Corea del Sur, donde los OEMs adoptan cada vez más lubricantes mejorados con modificadores de fricción para cumplir con los estándares de eficiencia y durabilidad. La rápida industrialización, especialmente en la construcción, minería y manufactura, respalda aún más la demanda de aceites industriales de alto rendimiento. La expansión de la fabricación de vehículos híbridos y eléctricos en China y Japón acelera la necesidad de paquetes de aditivos compatibles con vehículos eléctricos. La diversa base industrial de la región y el creciente enfoque en la economía de combustible sostienen colectivamente un fuerte consumo a largo plazo.

Latin America

América Latina posee alrededor del 4% de la cuota de mercado, con la demanda concentrada en Brasil, México y Argentina. El crecimiento es impulsado principalmente por la expansión del sector de servicios automotrices de la región y la fuerte dependencia de vehículos comerciales utilizados en agricultura, logística y minería. La maquinaria industrial, especialmente en operaciones mineras en Chile y Perú, contribuye significativamente a la adopción de aditivos reductores de fricción en lubricantes para trabajos pesados. Aunque los estándares regulatorios son menos estrictos en comparación con América del Norte y Europa, el creciente énfasis en la eficiencia operativa y la durabilidad del motor está aumentando el uso de modificadores de fricción orgánicos e inorgánicos de alta calidad.

Middle East & Africa

La región de Medio Oriente y África representa aproximadamente el 3% del mercado global, moldeada por una fuerte demanda de los sectores industrial, minero y de petróleo y gas. Países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica dependen en gran medida de lubricantes de alto rendimiento para maquinaria de construcción, equipos de perforación y sistemas de generación de energía, impulsando la adopción constante de modificadores de fricción. El crecimiento automotriz sigue siendo moderado pero está mejorando, especialmente a medida que las flotas regionales se expanden y los estándares de mantenimiento aumentan. El cambio hacia una operación eficiente de la maquinaria y la reducción del tiempo de inactividad continúa apoyando la expansión gradual del mercado para aditivos avanzados de lubricantes.

Market Segmentations:

Por Tipo de Modificadores

- Modificadores de Fricción Orgánicos

- Modificadores de Fricción Organomolibdeno

- Modificadores de Fricción de Polímeros

Por Tipo de Compuesto

Por Aplicación

- Automotriz

- Vehículos de Ingeniería

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de modificadores de fricción está definido por la presencia de líderes globales en aditivos que innovan continuamente para satisfacer los requisitos de rendimiento de lubricantes en evolución en aplicaciones automotrices, industriales y de vehículos eléctricos. Empresas como Afton Chemical, Lubrizol Corporation, Infineum, Chevron Oronite, BASF y LANXESS dominan el mercado a través de extensos portafolios de productos, fuertes colaboraciones con OEM y capacidades avanzadas de I+D. Estos actores se centran en desarrollar modificadores de fricción orgánicos, poliméricos y a base de molibdeno diseñados para aceites de baja viscosidad, intervalos de drenaje extendidos y mayor estabilidad térmica. La competencia se ve aún más moldeada por el cambio acelerado hacia fluidos de transmisión para vehículos eléctricos y formulaciones compatibles con el medio ambiente, lo que lleva a los proveedores a invertir en químicas sin cenizas y de base biológica. Los actores regionales en Asia-Pacífico y Europa expanden cada vez más su presencia ofreciendo paquetes de aditivos rentables y específicos para aplicaciones. En general, el mercado permanece moderadamente consolidado, con la velocidad de innovación, las aprobaciones de OEM y el cumplimiento normativo como diferenciadores competitivos clave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En 2025, BASF SE comercializará su línea de productos modificadores de fricción, incluyendo el producto IRGALUBE® FE1 (modificador de fricción sin cenizas) y otros (por ejemplo, IRGALUBE® F10A, gama de ésteres SYNATIVE®) con afirmaciones de ahorro de combustible/CO₂.

- En marzo de 2024, Chevron Corporation lanzará un resumen de gestión de productos para modificadores de fricción a través de su subsidiaria Chevron Oronite Company LLC.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de modificadores, tipo de compuesto, aplicación y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora las dinámicas del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que los OEM adopten modificadores de fricción avanzados para apoyar lubricantes de baja viscosidad y alta eficiencia.

- El crecimiento de los vehículos eléctricos impulsará una fuerte demanda de modificadores de fricción especializados diseñados para ejes eléctricos y trenes motrices eléctricos de alta velocidad.

- Las químicas orgánicas y de base biológica ganarán protagonismo a medida que las regulaciones de sostenibilidad se endurezcan a nivel global.

- Los modificadores de fricción basados en polímeros verán una adopción más amplia debido a su estabilidad en aceites de ultra baja viscosidad.

- Los sectores industriales utilizarán cada vez más modificadores de fricción para mejorar la eficiencia del equipo y reducir el tiempo de inactividad operativo.

- Los estándares de economía de combustible seguirán empujando a los formuladores de lubricantes hacia paquetes de aditivos de alto rendimiento.

- Los fabricantes regionales en Asia fortalecerán su posición a través de soluciones rentables y específicas para aplicaciones.

- Las inversiones en I&D aumentarán para tecnologías de aditivos libres de cenizas y compatibles con el medio ambiente.

- Las formulaciones aprobadas por OEM se convertirán en una ventaja competitiva crítica para los proveedores globales.

- El monitoreo digital del rendimiento de los lubricantes fomentará el desarrollo de sistemas de aditivos más inteligentes y sensibles a las condiciones.