Visión General del Mercado

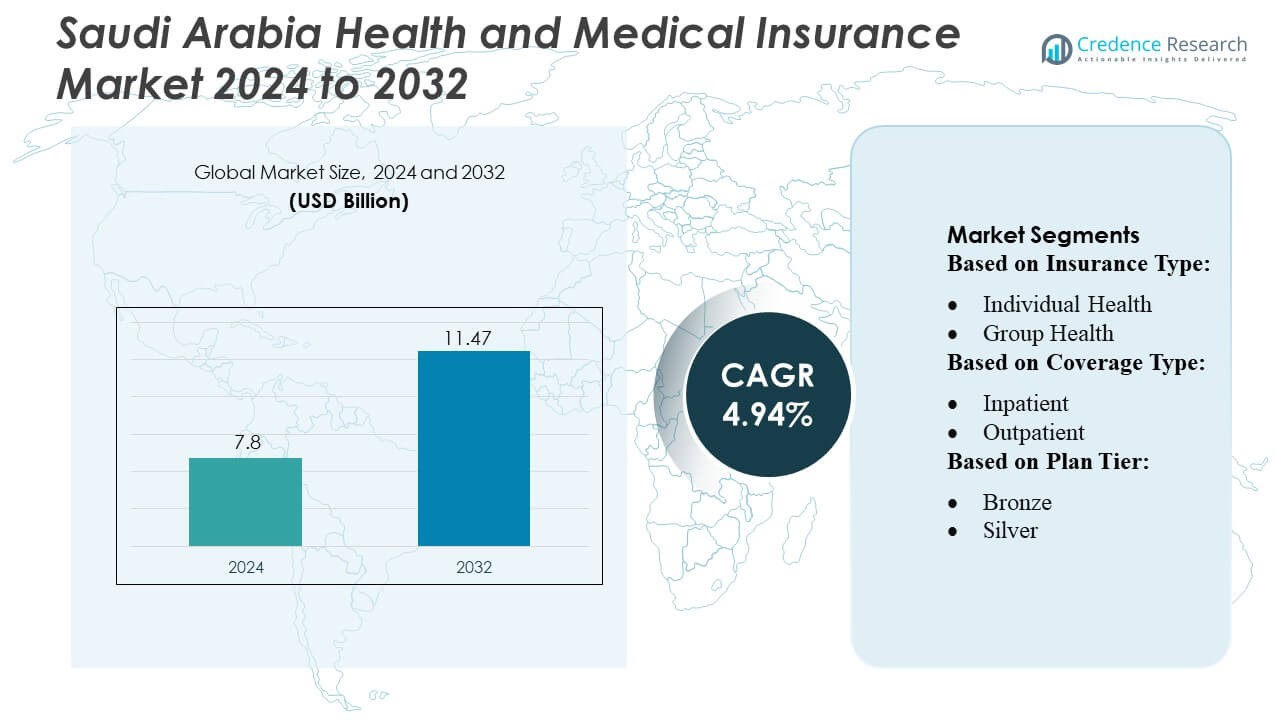

El tamaño del mercado de seguros de salud y médicos en Arabia Saudita fue valorado en 7.8 mil millones de USD en 2024 y se anticipa que alcanzará los 11.47 mil millones de USD para 2032, con un CAGR del 4.94% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Seguros de Salud y Médicos en Arabia Saudita 2024 |

7.8 mil millones de USD |

| Mercado de Seguros de Salud y Médicos en Arabia Saudita, CAGR |

4.94% |

| Tamaño del Mercado de Seguros de Salud y Médicos en Arabia Saudita 2032 |

11.47 mil millones de USD |

El mercado de seguros de salud y médicos en Arabia Saudita está dominado por actores clave, incluidos AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange y QSI Management, LLC, quienes impulsan la innovación a través de soluciones de salud digital, integración de telemedicina y procesamiento de reclamaciones habilitado por IA. Estas empresas se centran en mejorar la experiencia del cliente, expandir la cobertura corporativa e individual y ofrecer programas de bienestar personalizados. Riad emerge como la región líder, capturando aproximadamente el 32% de la cuota de mercado, respaldada por una densa población, alta concentración de oficinas corporativas e infraestructura de salud avanzada. La combinación de la aplicación regulatoria, el creciente conocimiento sobre la salud y la adopción de planes de nivel medio a alto en Riad refuerza su dominio, mientras que los principales actores aprovechan la tecnología y las asociaciones estratégicas para fortalecer sus posiciones en el mercado en todo el país.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de seguros de salud y médicos en Arabia Saudita fue valorado en 7.8 mil millones de USD en 2024 y se proyecta que alcanzará los 11.47 mil millones de USD para 2032, creciendo a un CAGR del 4.94% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la aplicación regulatoria del seguro de salud obligatorio, el aumento de los costos de atención médica y la creciente conciencia sobre el cuidado preventivo, lo que impulsa la demanda de planes corporativos e individuales.

- Las tendencias clave incluyen la integración de soluciones de salud digital, servicios de telemedicina, procesamiento de reclamaciones habilitado por IA y el desarrollo de programas de bienestar personalizados y planes de seguro de nivel medio a alto.

- La intensidad competitiva es alta, con actores principales como AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange y QSI Management, LLC aprovechando la tecnología y las asociaciones estratégicas para expandir la cobertura y mejorar la experiencia del cliente.

- Riad domina el mercado regional con aproximadamente el 32% de participación, impulsado por la densa población, la concentración corporativa y la infraestructura de salud avanzada, mientras que la cobertura de salud grupal y hospitalaria sigue siendo los subsegmentos líderes.

Análisis de Segmentación del Mercado:

Por Tipo de Seguro:

En el mercado de seguros de salud y médicos de Arabia Saudita, el segmento de salud grupal domina, representando la mayor cuota de mercado debido a la creciente adopción de planes patrocinados por empleadores. Las corporaciones e instituciones gubernamentales impulsan la demanda al ofrecer cobertura de salud integral a los empleados, reduciendo los gastos de bolsillo. El seguro de salud individual, aunque en crecimiento, sigue siendo secundario, impulsado principalmente por expatriados y profesionales autónomos que buscan planes personalizados. El crecimiento de la salud grupal se ve aún más respaldado por mandatos regulatorios e incentivos que promueven el bienestar de los empleados, enfatizando el cuidado preventivo y la gestión de enfermedades crónicas como impulsores clave para una adopción sostenida.

- Por ejemplo, AirStrip Technologies apoya sistemas de salud basados en empleadores a gran escala al permitir que los hospitales monitoreen a los pacientes a través de su plataforma de vigilancia clínica móvil y basada en la web, atendiendo a más de 675 hospitales y procesando más de 250 millones de eventos clínicos a nivel mundial.

Por tipo de cobertura:

En términos de tipo de cobertura, el seguro de hospitalización lidera el mercado, representando el subsegmento dominante con la mayor participación. El aumento de los costos de hospitalización, junto con una creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, incentivan a los consumidores a priorizar la protección de hospitalización. La cobertura ambulatoria también está en expansión, impulsada por la demanda de consultas rutinarias, servicios de diagnóstico y tratamientos menores fuera de los entornos hospitalarios. Los planes integrales que ofrecen servicios combinados de hospitalización y ambulatorios están ganando terreno, ya que los asegurados buscan cada vez más una cobertura de salud holística para gestionar de manera eficiente tanto las necesidades de atención médica aguda como preventiva.

- Por ejemplo, Hims & Hers Health, Inc. ha demostrado una fuerte demanda de cobertura de atención: para finales de marzo de 2025, la empresa informó una base de suscriptores de aproximadamente 2.4 millones de usuarios.

Por nivel de plan:

Dentro de los niveles de plan, el segmento plata posee la mayor cuota de mercado, reflejando un equilibrio entre asequibilidad y amplitud de cobertura. Los planes bronce atraen a clientes sensibles al precio pero ofrecen beneficios limitados, mientras que los planes oro y platino están dirigidos a individuos de altos ingresos que requieren una cobertura extensa. El nivel plata se beneficia de las preferencias corporativas y los esquemas de subsidios gubernamentales, ofreciendo primas moderadas con sólidos beneficios de hospitalización y ambulatorios. El crecimiento es impulsado por la creciente conciencia sobre la atención médica preventiva, el estímulo regulatorio y la creciente necesidad de planes de nivel medio que brinden una cobertura adecuada sin imponer una carga financiera excesiva a los asegurados.

Impulsores Clave del Crecimiento

- Apoyo Regulatorio y Cobertura Obligatoria:

Las regulaciones gubernamentales que exigen seguros de salud, especialmente para expatriados y empleados corporativos, impulsan significativamente el crecimiento del mercado. Las iniciativas bajo la Visión Saudita 2030 promueven el acceso integral a la atención médica, asegurando una adopción más amplia de pólizas de seguro. Los marcos regulatorios alientan a los aseguradores a expandir sus ofertas de planes, mejorar la calidad del servicio e incluir beneficios de atención preventiva. Los requisitos de cumplimiento, junto con las sanciones por incumplimiento, motivan a organizaciones e individuos a asegurar una cobertura adecuada, reforzando la expansión del mercado. El énfasis regulatorio en el seguro obligatorio no solo aumenta la penetración, sino que también mejora la eficiencia general del sistema de salud en todo el país.

- Por ejemplo, AT&T ofrece un paquete integral de beneficios médicos, dentales y de visión, que incluye acceso a sesiones virtuales de salud mental a través de un proveedor externo como Lyra Health. Sin embargo, según informes recientes, AT&T emplea aproximadamente a 141,000 empleados a nivel mundial, no 125,000.

- Aumento de los Costos de Atención Médica:

El aumento de los gastos médicos, incluidos hospitalización, tratamientos avanzados y servicios de diagnóstico, incrementa la dependencia del seguro de salud. A medida que los costos de atención médica aumentan, individuos y empleadores buscan soluciones de seguro para mitigar riesgos financieros. La demanda de cobertura integral para pacientes hospitalizados y ambulatorios crece en consecuencia, impulsando la adopción de pólizas. Los tratamientos avanzados para enfermedades crónicas, procedimientos electivos y enfermedades relacionadas con el estilo de vida amplifican aún más la adopción del seguro. Este entorno sensible a los costos alienta a los aseguradores a desarrollar planes innovadores, equilibrando asequibilidad y cobertura, lo que contribuye directamente al crecimiento robusto del mercado de seguros de salud y médicos en Arabia Saudita.

- Por ejemplo, Vocera informa que más de 2,300 instalaciones en todo el mundo, incluidas casi 1,900 hospitales, utilizan sus soluciones de comunicación y flujo de trabajo.

- Aumento de la Conciencia sobre la Salud y el Cuidado Preventivo:

La conciencia sobre la atención médica preventiva, los programas de bienestar y el manejo de enfermedades crónicas impulsa la demanda de seguros. Los consumidores reconocen cada vez más el valor de los exámenes regulares, las vacunas y las intervenciones tempranas, lo que lleva a la inscripción en planes que ofrecen servicios preventivos. Las iniciativas de bienestar corporativo y las campañas gubernamentales fomentan la gestión proactiva de la salud, impulsando la adopción de pólizas con beneficios integrales. Este cambio hacia un seguro enfocado en la prevención apoya el crecimiento a largo plazo del mercado, ya que los aseguradores responden con productos personalizados que abordan enfermedades relacionadas con el estilo de vida, salud mental y cobertura familiar, posicionando el mercado para una expansión sostenida.

Tendencias y Oportunidades Clave

- Transformación Digital e Integración de Telemedicina:

La adopción de plataformas de salud digital y servicios de telemedicina está remodelando el panorama del seguro. Los aseguradores integran consultas virtuales, diagnósticos basados en IA y procesamiento de reclamaciones móviles para mejorar la experiencia del cliente y reducir costos operativos. La telemedicina proporciona acceso conveniente a la atención, especialmente para expatriados y poblaciones remotas, ampliando las oportunidades de cobertura. Los aseguradores que aprovechan la tecnología pueden ofrecer planes de bienestar personalizados, análisis predictivos para la evaluación de riesgos y gestión de reclamaciones simplificada. Esta tendencia presenta oportunidades significativas para que los actores del mercado se diferencien a través de la innovación y mejoren el compromiso en diversos segmentos demográficos.

- Por ejemplo, el sistema de registro de salud electrónico (EHR) de Epic se ha implementado en 3,620 hospitales, representando una participación dominante en el uso de EHR para pacientes hospitalizados.

- Expansión del Seguro Corporativo y de Grupo:

El seguro de grupo patrocinado por corporaciones continúa expandiéndose a medida que los empleadores priorizan los beneficios de salud para los empleados. Las organizaciones ofrecen cada vez más planes integrales, que incluyen cobertura ambulatoria, hospitalaria y de bienestar, para atraer y retener talento. Este segmento presenta oportunidades para que los aseguradores desarrollen paquetes flexibles y escalables que atiendan tanto a pymes como a grandes empresas. Las asociaciones entre aseguradores y empleadores para proporcionar soluciones de salud integradas impulsan aún más la adopción. El crecimiento de las pólizas de grupo no solo aumenta la penetración del mercado, sino que también permite a los aseguradores recopilar datos más ricos para la gestión de riesgos, optimización de planes y desarrollo de productos dirigidos.

- Por ejemplo, SoftServe informa tener más de 1,500 tecnólogos de salud certificados y haber completado más de 20,000 proyectos de salud digital en todo el mundo, una escala que permite integraciones complejas en grandes planes de grupo asegurador-empleador.

- Productos de Seguro Personalizados y Escalonados:

Los consumidores demandan cada vez más planes de seguro adaptados a sus necesidades de salud, capacidad financiera y preferencias de estilo de vida. Los productos escalonados, como los planes bronce, plata y oro, proporcionan flexibilidad y atienden a diversos grupos de ingresos. La cobertura personalizada, que incorpora manejo de enfermedades crónicas, maternidad, salud mental y beneficios de bienestar, mejora el valor de la póliza. Esta tendencia ofrece oportunidades para que los aseguradores diferencien sus ofertas, mejoren la satisfacción del cliente y aumenten la retención. Los conocimientos basados en datos y las herramientas digitales permiten la personalización a escala, posicionando a los aseguradores para capitalizar las expectativas cambiantes de los consumidores y los segmentos de nicho emergentes.

Desafíos Clave

- Asequibilidad y Sensibilidad al Precio de las Primas:

Los altos costos de las primas siguen siendo una barrera clave, especialmente para las pólizas individuales y las poblaciones de bajos ingresos. Muchos clientes potenciales perciben el seguro de salud como una carga financiera adicional, limitando su adopción a pesar del estímulo regulatorio. Los aseguradores enfrentan el desafío de equilibrar la cobertura integral con primas asequibles mientras mantienen la rentabilidad. Los segmentos sensibles al precio a menudo optan por una cobertura mínima o evitan el seguro por completo, restringiendo la penetración del mercado. Abordar este desafío requiere estructuras de planes innovadoras, modelos de copago y campañas de concienciación dirigidas para demostrar valor, haciendo que el seguro sea accesible y sostenible para un público más amplio.

- Conciencia Pública Limitada y Comprensión de las Pólizas:

A pesar de los mandatos regulatorios, muchos individuos y pequeñas empresas carecen de conciencia sobre los beneficios del seguro de salud, las opciones de cobertura y los procedimientos de reclamación. Los malentendidos sobre los términos de las pólizas, las exclusiones y las ofertas de atención preventiva dificultan la adopción. Este desafío afecta tanto a los segmentos individuales como corporativos, ya que el conocimiento insuficiente puede llevar a un seguro insuficiente o a una inscripción tardía. Los aseguradores deben invertir en iniciativas educativas, plataformas de comunicación digital y soporte al cliente para mejorar la transparencia y la comprensión. Mejorar la conciencia pública es fundamental para lograr una penetración más amplia del mercado y asegurar que los consumidores aprovechen plenamente los beneficios disponibles del seguro de salud.

Análisis Regional

Norteamérica

Norteamérica tiene un 8% de influencia en el mercado de seguros de salud de Arabia Saudita, principalmente a través de aseguradoras multinacionales y asociaciones tecnológicas. Las empresas de EE. UU. y Canadá proporcionan plataformas digitales avanzadas, soluciones de telemedicina y marcos de gestión de riesgos, que los aseguradores sauditas adoptan cada vez más. Estas innovaciones mejoran la eficiencia operativa, el procesamiento de reclamaciones y la experiencia del cliente. Aunque Norteamérica no impulsa directamente la adopción de políticas dentro de Arabia Saudita, su contribución a la adopción tecnológica y prácticas estratégicas da forma a las ofertas de seguros modernas, particularmente para planes corporativos y de alto nivel individual.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 12% de la influencia del mercado, impulsada por aseguradoras de Singapur, India y China. Introducen gestión de políticas orientadas a dispositivos móviles, modelos de cobertura rentables e innovaciones en telemedicina que apoyan la adopción de planes para expatriados y de nivel medio. Las asociaciones con aseguradoras locales ayudan a implementar servicios de atención preventiva y sistemas automatizados de reclamaciones. La experiencia de Asia-Pacífico es particularmente valiosa para expandir soluciones de salud digital y optimizar la eficiencia operativa, permitiendo a Arabia Saudita atender a una población diversa con ofertas de seguros flexibles y asequibles.

Europa

Europa contribuye con alrededor del 15% de la influencia del mercado, principalmente a través de aseguradoras y reaseguradoras del Reino Unido, Alemania y Suiza. Las empresas europeas proporcionan experiencia actuarial, marcos de reparto de riesgos y productos de seguros premium. Promueven el cumplimiento normativo, la transparencia y servicios centrados en el cliente, apoyando la adopción de planes de alto nivel y grupos corporativos. Las tecnologías y prácticas de gestión europeas mejoran la precisión de la suscripción, la calidad del servicio y la eficiencia operativa, convirtiéndolos en socios estratégicos clave en el desarrollo del ecosistema avanzado de seguros de salud de Arabia Saudita.

América Latina

América Latina representa aproximadamente el 5% de la influencia, principalmente a través de aseguradoras multinacionales que transfieren experiencia en diseño de políticas rentables, plataformas de seguros móviles y procesamiento eficiente de reclamaciones. Su experiencia en atender a poblaciones diversas apoya la adopción de planes corporativos e individuales de nivel medio en Arabia Saudita. Aunque la penetración directa en el mercado es limitada, las innovaciones latinoamericanas en accesibilidad digital, integración de atención preventiva y eficiencia operativa proporcionan valiosos conocimientos para los aseguradores locales que apuntan a segmentos sensibles al costo.

Oriente Medio y África

Oriente Medio y África dominan con un 60% de influencia en el mercado, liderados por países del CCG como los EAU y Qatar. Estos aseguradores establecen puntos de referencia regionales en cumplimiento normativo, aplicación de cobertura obligatoria y soluciones de seguros para grupos corporativos. Impulsan la mayoría de la adopción de políticas, la integración de programas de bienestar y los servicios de telemedicina en Arabia Saudita. Las contribuciones africanas están emergiendo, principalmente en tecnología de seguros y soluciones de movilidad laboral. La proximidad y alineación cultural de los aseguradores de MEA aseguran que tengan el impacto directo más fuerte en el crecimiento del mercado, la expansión de la cobertura y la innovación operativa.

Segmentaciones del Mercado:

Por Tipo de Seguro:

- Salud Individual

- Salud de Grupo

Por Tipo de Cobertura:

- Hospitalización

- Ambulatorio

Por Nivel de Plan:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

Los actores del mercado de seguros de salud y médicos de Arabia Saudita incluyen AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange y QSI Management, LLC. El mercado de seguros de salud y médicos de Arabia Saudita se caracteriza por una intensa competencia, impulsada por la rápida adopción de soluciones de salud digital, telemedicina y procesamiento de reclamaciones habilitado por IA. Los aseguradores se centran en diferenciarse a través de diseños de planes innovadores, programas de bienestar personalizados y cobertura integral para pacientes hospitalizados y ambulatorios. Los actores del mercado enfatizan el cumplimiento regulatorio, la eficiencia operativa y los servicios centrados en el cliente para capturar una mayor participación. Las colaboraciones estratégicas, la integración tecnológica y la expansión en segmentos desatendidos mejoran la competitividad. La creciente demanda de planes de nivel medio a alto, junto con un mayor conocimiento de la salud e iniciativas de cuidado preventivo, intensifica aún más la rivalidad, empujando a las empresas a innovar continuamente y optimizar la prestación de servicios para mantener el liderazgo en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En marzo de 2025, Prudential Group Holdings (Reino Unido) y Vama Sundari Investments (Delhi) Private Limited, una empresa promotora del Grupo HCL, anunciaron la creación de una empresa conjunta para lanzar un negocio de seguros de salud independiente en India.

- En febrero de 2025, Bajaj Allianz lanzó HERizon Care, un plan de seguro de salud integral diseñado específicamente para mujeres. Es notable por ser el primer plan de seguro de salud en India que integra múltiples beneficios especializados adaptados a las necesidades únicas de salud de las mujeres dentro de una sola póliza.

- En agosto de 2024, ICICI Lombard se asoció con siete instituciones para mejorar su red de distribución. La asociación tiene como objetivo aumentar el alcance de la empresa y proporcionar productos de seguros a un público más amplio.

- En enero de 2024, JD Healthcare lanzó un canal innovador para su aplicación de atención a personas mayores, que ofrece una plataforma integral para las diversas necesidades de salud de la población geriátrica en China.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Seguro, Tipo de Cobertura, Nivel del Plan y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Se espera que el mercado crezca de manera constante debido al aumento de la aplicación regulatoria del seguro de salud obligatorio.

- El aumento de los costos de atención médica continuará impulsando la demanda de cobertura de seguro integral.

- El seguro grupal patrocinado por empresas se expandirá, respaldado por el crecimiento de la fuerza laboral y las iniciativas de bienestar de los empleados.

- Las soluciones de salud digital y la integración de la telemedicina mejorarán la accesibilidad y el compromiso del cliente.

- Los planes de seguro de nivel medio y alto verán una mayor adopción tanto entre individuos como corporaciones.

- Las políticas centradas en la atención preventiva y el bienestar ganarán protagonismo en las ofertas de planes.

- Las aseguradoras aprovecharán cada vez más la IA y el análisis para optimizar la evaluación de riesgos y el procesamiento de reclamaciones.

- Los productos de seguro personalizados y flexibles atraerán a segmentos demográficos diversos.

- Las campañas de concienciación pública mejorarán la comprensión de los beneficios de las pólizas, impulsando la adopción.

- Las asociaciones estratégicas y las colaboraciones tecnológicas impulsarán la innovación y la diferenciación competitiva en el mercado.