Visión General del Mercado

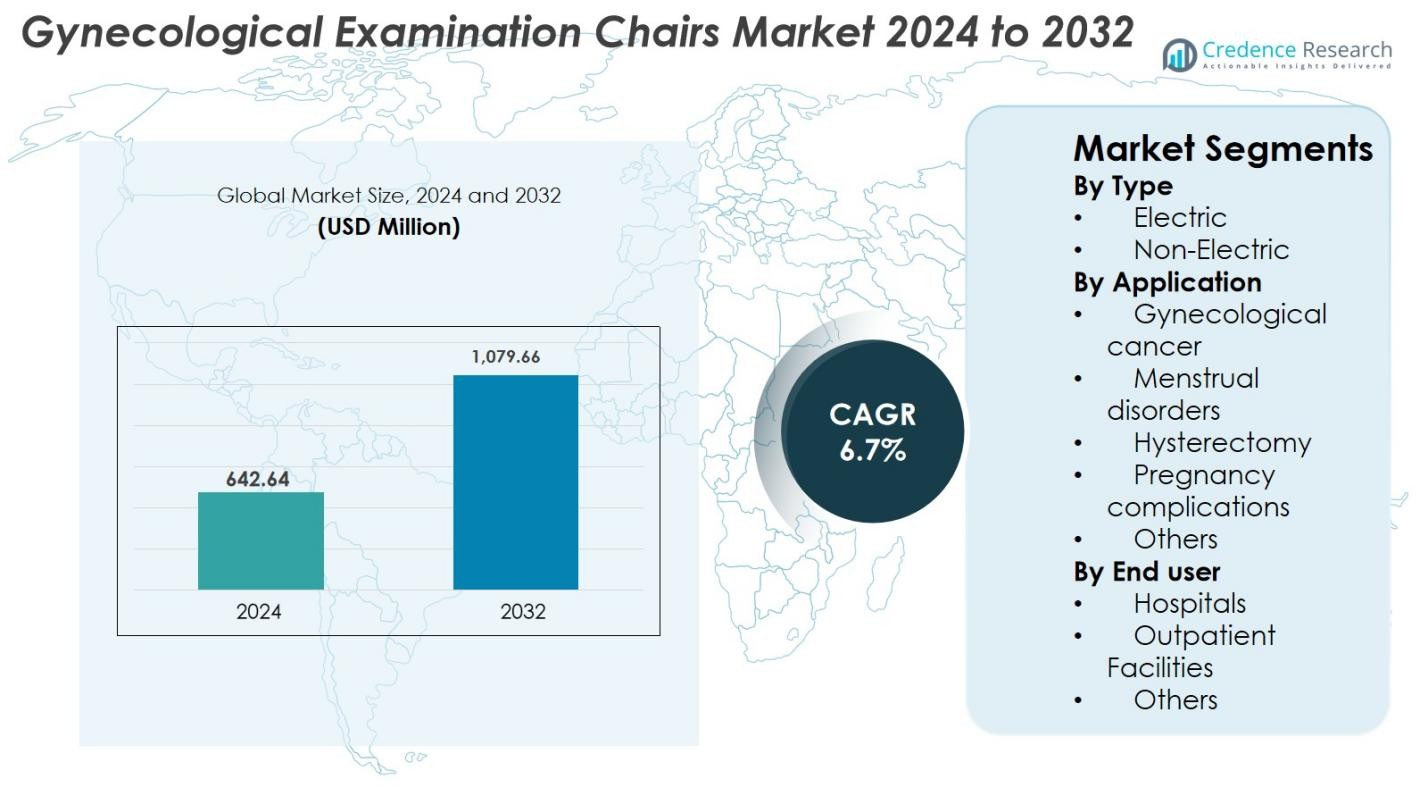

El tamaño del mercado de sillas de examen ginecológico se valoró en USD 642.64 millones en 2024 y se anticipa que alcanzará USD 1,079.66 millones para 2032, con un CAGR de 6.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sillas de Examen Ginecológico 2024 |

USD 642.64 Millones |

| Mercado de Sillas de Examen Ginecológico, CAGR |

6.7% |

| Tamaño del Mercado de Sillas de Examen Ginecológico 2032 |

USD 1,079.66 Millones |

El mercado de sillas de examen ginecológico se caracteriza por una fuerte participación de fabricantes líderes como medifa, SCHMITZ, Favero Health Projects Spa, Novak M., Malvestio Spa, Ocura, Tronwind Industries, AGA SANITÄTSARTIKEL GMBH, Zhangjiagang Medi Medical Equipment Co., Ltd., y Brouwer B.V., todos los cuales se centran en diseños ergonómicos, automatización eléctrica y características mejoradas de higiene. América del Norte lideró el mercado en 2024 con una participación del 34.6%, impulsada por una infraestructura de salud avanzada y una alta adopción de sillas tecnológicamente mejoradas, seguida por Europa con un 29.4%, apoyada por estrictos estándares clínicos y la modernización de las instalaciones de salud para mujeres. Asia-Pacífico, con un 23.8%, emergió como la región de más rápido crecimiento debido a la expansión del acceso a la atención médica y el aumento de la demanda de equipos ginecológicos especializados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de sillas de examen ginecológico alcanzó USD 642.64 millones en 2024 y crecerá a un CAGR de 6.7% para alcanzar USD 1,079.66 millones para 2032.

- El crecimiento del mercado está impulsado por el aumento de exámenes ginecológicos, el incremento de la prevalencia de trastornos de salud reproductiva y una fuerte demanda de sillas eléctricas, que representaron un 63.4% de participación en 2024.

- Las tendencias emergentes incluyen la adopción de ajustes motorizados, materiales antimicrobianos, diseños compactos enfocados en consultas externas y la integración de características digitales para mejorar la eficiencia del flujo de trabajo.

- Los principales actores como medifa, SCHMITZ, Favero Health Projects Spa, Malvestio Spa, Novak M., Ocura, Tronwind Industries y AGA SANITÄTSARTIKEL GMBH se centran en la innovación, la mejora de la ergonomía y la expansión en mercados de alto crecimiento.

- América del Norte lideró con una participación del 34.6% en 2024, seguida por Europa con un 29.4% y Asia-Pacífico con un 23.8%, mientras que las aplicaciones para complicaciones del embarazo dominaron con un 31.8% de participación en el segmento.

Análisis de Segmentación del Mercado

Análisis de Segmentación del Mercado

Por Tipo

El mercado de Sillas de Examen Ginecológico se segmenta en modelos eléctricos y no eléctricos, con las sillas eléctricas dominando el segmento con una participación del 63.4% en 2024. Su liderazgo se debe a la creciente adopción de ajustes de altura motorizados, posicionamiento programable y soporte ergonómico mejorado que mejora la comodidad del paciente y el flujo de trabajo del clínico. Los hospitales y clínicas especializadas prefieren los sistemas eléctricos por su precisión durante procedimientos como biopsias, colposcopias e intervenciones mínimamente invasivas. Las crecientes inversiones en la modernización de instalaciones ambulatorias y el creciente cambio hacia una infraestructura de examen tecnológicamente avanzada fortalecen aún más la demanda de sillas eléctricas en los mercados globales.

- Por ejemplo, SCHMITZ amplió su línea actualizada de mesas de tratamiento ginecológico ARCO-matic®, que cuenta con elevación programable del asiento y posicionamiento Trendelenburg diseñado para reducir la fatiga del operador durante exámenes prolongados.

Por Aplicación

Dentro del segmento de aplicación, las complicaciones del embarazo representaron la mayor participación con un 31.8% en 2024, impulsadas por la creciente prevalencia de embarazos de alto riesgo, el aumento de la edad materna y un mayor énfasis en el monitoreo de rutina y evaluaciones diagnósticas. Las sillas ginecológicas que apoyan exámenes de ultrasonido, evaluaciones pélvicas y evaluaciones de emergencia se utilizan ampliamente en los departamentos de obstetricia. Además, la demanda crece en la gestión de trastornos menstruales y diagnósticos relacionados con histerectomía a medida que se expanden los procedimientos ginecológicos mínimamente invasivos. Los programas aumentados de detección de cáncer también impulsan la adopción en entornos de oncología ginecológica, aunque su participación sigue siendo menor que las aplicaciones relacionadas con el embarazo.

- Por ejemplo, la línea “Voluson” de sistemas de ultrasonido para la salud de la mujer de GE Healthcare, que incluye productos como el Voluson E6 y S8, se comercializa específicamente para ginecología e imágenes prenatales.

Por Usuario Final

Entre los usuarios finales, los hospitales mantuvieron la participación dominante del 54.7% en 2024, respaldados por altos volúmenes de pacientes, capacidades diagnósticas avanzadas y mejoras continuas en la infraestructura de salud de la mujer. Los hospitales favorecen cada vez más las sillas ajustables, electrohidráulicas que mejoran la eficiencia de los procedimientos en salas de parto, unidades de oncología y departamentos de ginecología general. Las instalaciones ambulatorias siguen como el segmento de más rápido crecimiento debido a la creciente demanda de chequeos de salud reproductiva de rutina y evaluaciones de fertilidad. La expansión de clínicas independientes de salud de la mujer, combinada con una mejor cobertura de seguros y una mayor conciencia sobre el cuidado ginecológico preventivo, continúa impulsando la adopción en entornos de atención diversificados.

Principales Impulsores del Crecimiento

Avances Ergonómicos e Integración Tecnológica

Las mejoras ergonómicas y tecnológicas representan un importante motor de crecimiento en el mercado de Sillas de Examen Ginecológico, ya que los proveedores de salud priorizan la comodidad del paciente, la eficiencia de los procedimientos y la seguridad del clínico. El cambio hacia sistemas motorizados, programables y electrohidráulicos mejora la precisión durante los exámenes pélvicos, biopsias y procedimientos ginecológicos mínimamente invasivos. Características como la posición de memoria, tapicería antimicrobiana, accesorios modulares y una mayor capacidad de carga apoyan un uso clínico más amplio. La integración de sensores y conectividad digital permite una mejor gestión del flujo de trabajo y seguimiento del mantenimiento. A medida que los departamentos de salud de la mujer modernos estandarizan equipos avanzados para mejorar los resultados clínicos y reducir la fatiga entre los profesionales de la salud, la demanda de sillas tecnológicamente superiores continúa acelerándose tanto en mercados desarrollados como emergentes.

- Por ejemplo, la Silla de Procedimientos 631 de Midmark ofrece posicionamiento motorizado en 8 direcciones y se baja a una altura de asiento de 17 pulgadas para transferencias de sillas de ruedas, soportando pacientes de hasta 650 libras con Tecnología de Detección Activa que detiene el movimiento al detectar un impacto.

Aumento de la Carga de Enfermedades Ginecológicas y Programas de Detección

La creciente prevalencia de trastornos ginecológicos, incluidos la endometriosis, los fibromas uterinos, la infertilidad, la enfermedad inflamatoria pélvica y los embarazos de alto riesgo, impulsa significativamente el crecimiento del mercado. El creciente enfoque gubernamental e institucional en el diagnóstico temprano y el cuidado preventivo ha ampliado los programas de detección ginecológica en todo el mundo, impulsando mayores volúmenes de procedimientos en hospitales y clínicas ambulatorias. Las iniciativas nacionales de detección de cáncer de cuello uterino y de mama también requieren exámenes pélvicos frecuentes, contribuyendo a la creciente demanda de equipos. Las poblaciones envejecidas y los embarazos tardíos aumentan aún más la incidencia de complicaciones que requieren monitoreo rutinario. La creciente disponibilidad de cobertura de seguros para servicios de salud de la mujer y las inversiones en infraestructura de salud reproductiva mejoran la accesibilidad, resultando en una demanda sostenida de sillas de examen avanzadas adaptadas a diversas necesidades diagnósticas y terapéuticas.

- Por ejemplo, la Organización Mundial de la Salud informa que la endometriosis afecta aproximadamente al 10% de las mujeres en edad reproductiva, aumentando la necesidad de evaluaciones pélvicas continuas y equipos de examen especializados.

Expansión de Entornos de Atención Ambulatoria y Ambulatoria

El rápido crecimiento de las clínicas de ginecología ambulatoria y los centros de atención ambulatoria sirve como otro motor clave de crecimiento, respaldado por un cambio global hacia modelos de atención rentables y centrados en el paciente. Los entornos ambulatorios manejan cada vez más exámenes de rutina, evaluaciones de fertilidad, monitoreo prenatal y procedimientos mínimamente invasivos que requieren sillas de examen compactas, ajustables y de alta funcionalidad. Su crecimiento se ve reforzado por marcos de reembolso mejorados, tiempos de espera más cortos y la creciente popularidad de los centros de salud especializados para mujeres. Los fabricantes abordan esta demanda ofreciendo diseños eficientes en espacio, almacenamiento integrado y configuraciones móviles adecuadas para entornos clínicos más pequeños. A medida que la atención descentralizada crece tanto en regiones desarrolladas como emergentes, se espera que la adopción de sillas versátiles y ergonómicamente optimizadas se acelere significativamente.

Tendencias y Oportunidades Clave

Adopción de Sistemas de Examen Inteligentes y Conectados

Una tendencia clave que está remodelando el mercado de las sillas de examen ginecológico es la adopción de sistemas inteligentes y digitalmente conectados que mejoran la eficiencia operativa y los resultados clínicos. Las sillas equipadas con sensores IoT, diagnósticos remotos, seguimiento de uso y alertas de mantenimiento automatizadas ayudan a los proveedores de atención médica a optimizar el rendimiento y reducir el tiempo de inactividad. La integración con registros electrónicos de salud (EHR) y dispositivos de imagen respalda flujos de trabajo sin interrupciones y mejora la precisión de la documentación. Las funciones inteligentes también permiten una posición personalizada y un monitoreo de presión, mejorando la comodidad del paciente y reduciendo la variabilidad del examen. A medida que los hospitales priorizan la transformación digital y la automatización, la demanda de sillas ginecológicas tecnológicamente avanzadas y conectadas sigue aumentando.

- Por ejemplo, en 2023 SCHMITZ introdujo funcionalidades actualizadas para su silla medi-matic® 115.0, agregando posiciones programables y controles digitales enfocados en la higiene, diseñados para agilizar el flujo de trabajo y reducir los ajustes manuales.

Creciente Enfoque en el Control de Infecciones y Cumplimiento de Higiene

El fortalecimiento de las regulaciones de control de infecciones y el mayor énfasis en la seguridad del paciente crean oportunidades sustanciales para los fabricantes. Las innovaciones en tapicería antimicrobiana, superficies sin costuras, diseños de fácil limpieza y accesorios desechables abordan la necesidad de un estricto cumplimiento de higiene en los departamentos de ginecología. La compatibilidad mejorada con la esterilización y los materiales de bajo mantenimiento respaldan aún más el uso seguro y repetitivo. La creciente conciencia sobre las infecciones adquiridas en hospitales (HAI) y los mandatos regulatorios para equipos higiénicos impulsan ciclos de reemplazo acelerados en los entornos de atención médica. Los fabricantes que aprovechan la ciencia avanzada de materiales, los recubrimientos de superficies y los diseños modulares enfocados en la higiene están bien posicionados para captar la creciente demanda de hospitales y proveedores de atención ambulatoria que priorizan la seguridad y el cumplimiento normativo.

- Por ejemplo, Lemi MD, un proveedor de sillas médicas, construye sus sillas del sector ginecológico utilizando materiales de alta calidad y fácil limpieza diseñados para una desinfección frecuente, lo que respalda los estrictos protocolos de higiene hospitalaria.

Desafíos Clave

Alto Costo de las Sillas de Examen Avanzadas

Uno de los principales desafíos en el mercado de las sillas de examen ginecológico es el alto costo asociado con los modelos eléctricos y electrohidráulicos tecnológicamente avanzados. Las características premium como controles programables, sensores integrados y configuraciones ergonómicas especializadas aumentan significativamente los gastos de compra y mantenimiento, limitando la adopción en pequeñas clínicas y regiones de bajos ingresos. Las restricciones presupuestarias en hospitales públicos ralentizan aún más los ciclos de reemplazo. Aunque existen sillas no eléctricas rentables, carecen de la eficiencia y funcionalidad necesarias para procedimientos diagnósticos complejos. Esta disparidad de costos crea un desequilibrio en el mercado, restringiendo la modernización generalizada de la infraestructura de salud femenina en economías en desarrollo.

Conciencia Limitada e Infraestructura de Salud Desigual

El acceso desigual a la atención médica y la limitada conciencia sobre los exámenes ginecológicos de rutina siguen siendo barreras significativas para la expansión del mercado, especialmente en regiones rurales y desatendidas. La infraestructura inadecuada, la escasez de profesionales capacitados en ginecología y la baja priorización de los servicios de salud para mujeres reducen la demanda de equipos especializados. Las barreras culturales y la baja conciencia sobre el cuidado preventivo conducen a diagnósticos tardíos, lo que resulta en menos exámenes de rutina donde tales sillas son esenciales. Muchas naciones en desarrollo también enfrentan una adopción lenta de equipos modernos debido a desafíos de adquisición, falta de financiamiento y configuraciones clínicas obsoletas. Estas disparidades obstaculizan la penetración del mercado a pesar del creciente énfasis global en la salud de las mujeres.

Análisis Regional

América del Norte

América del Norte dominó el mercado de Sillas de Examen Ginecológico con una participación del 34.6% en 2024, impulsada por una infraestructura avanzada de salud para mujeres, alta adopción de sillas eléctricas e inteligentes, y sólidos marcos de reembolso. EE.UU. lidera debido al aumento en el volumen de procedimientos ginecológicos, alta conciencia sobre exámenes preventivos y continuas actualizaciones en equipos hospitalarios. El crecimiento se ve aún más respaldado por la innovación tecnológica, la integración de características digitales y el aumento de inversiones en centros de atención ambulatoria y ambulatoria. La expansión de los servicios de fertilidad y el aumento de la prevalencia de condiciones ginecológicas también contribuyen a una demanda regional sostenida.

Europa

Europa mantuvo una participación de mercado del 29.4% en 2024, respaldada por sistemas de salud bien establecidos, un fuerte énfasis en el diagnóstico temprano ginecológico y la creciente modernización de las instalaciones de salud para mujeres. Países como Alemania, Francia, Italia y el Reino Unido impulsan la demanda a través de una alta adopción de procedimientos y estrictas regulaciones de higiene que fomentan la adquisición de sillas de examen avanzadas y fáciles de limpiar. La región también se beneficia de crecientes inversiones en infraestructura de atención materna y la expansión de poblaciones femeninas geriátricas que requieren evaluaciones diagnósticas frecuentes. La creciente preferencia por sillas ergonómicamente diseñadas y operadas eléctricamente fortalece aún más el crecimiento del mercado tanto en Europa Occidental como Oriental.

Asia-Pacífico

Asia-Pacífico emergió como la región de más rápido crecimiento, representando el 23.8% de la participación de mercado en 2024, impulsada por la expansión de la infraestructura de salud, el aumento de la conciencia sobre la salud de las mujeres y el creciente enfoque gubernamental en el cuidado materno y reproductivo. El rápido crecimiento en China, India, Japón y Corea del Sur es impulsado por mayores tasas de trastornos ginecológicos, el crecimiento de clínicas de fertilidad y la modernización de hospitales. El cambio hacia instalaciones de salud urbanas y la creciente demanda de sillas de examen avanzadas pero rentables promueven la penetración del mercado. El aumento del gasto en salud y la creciente adopción de sillas eléctricas en clínicas premium apoyan aún más la expansión regional.

América Latina

América Latina capturó el 7.1% de la cuota de mercado en 2024, con un crecimiento liderado por Brasil, México y Argentina. El aumento de la concienciación sobre el cribado prenatal, el incremento de la inversión en salas de maternidad y la expansión de las instalaciones de salud privadas apoyan el desarrollo del mercado. La adopción está cambiando gradualmente de modelos no eléctricos a eléctricos a medida que las clínicas modernizan sus departamentos de ginecología. Sin embargo, las restricciones presupuestarias y el acceso desigual a la atención médica en las regiones rurales ralentizan la penetración general. Los programas gubernamentales destinados a mejorar los servicios de salud para las mujeres, junto con la creciente presencia de fabricantes internacionales de equipos médicos, están contribuyendo al crecimiento regional constante.

Oriente Medio y África

La región de Oriente Medio y África representó el 5.1% de la cuota de mercado en 2024, impulsada por la expansión de hospitales especializados en mujeres, el aumento de las inversiones en instalaciones de diagnóstico modernas y el creciente enfoque en la atención médica materna. Los países del Golfo, incluidos Arabia Saudita y los EAU, lideran la adopción de sillas eléctricas avanzadas debido al mayor gasto en salud y al rápido desarrollo de infraestructuras. En África, el crecimiento del mercado sigue siendo moderado debido a la limitada concienciación y a los presupuestos restringidos, aunque la mejora del acceso a la atención primaria de salud y los programas de ayuda internacional están mejorando gradualmente los servicios de salud para las mujeres. Se espera que el creciente número de inversiones en salud privada apoye la futura expansión del mercado.

Segmentaciones del Mercado

Por Tipo

Por Aplicación

- Cáncer ginecológico

- Trastornos menstruales

- Histerectomía

- Complicaciones del embarazo

- Otros

Por Usuario Final

- Hospitales

- Instalaciones Ambulatorias

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Sillas de Examen Ginecológico presenta un panorama competitivo diverso y en expansión, con fabricantes que se centran en la innovación ergonómica, sistemas motorizados avanzados y características de higiene mejoradas para fortalecer su presencia en el mercado. Empresas líderes como medifa, Novak M., SCHMITZ, Favero Health Projects Spa, Malvestio Spa, AGA SANITÄTSARTIKEL GMBH, Tronwind Industries, Ocura, Zhangjiagang Medi Medical Equipment Co., Ltd., y Brouwer B.V. compiten a través de actualizaciones continuas de productos, diseños modulares y configuraciones personalizables adaptadas para hospitales y centros ambulatorios. Muchos actores enfatizan la integración digital, materiales antimicrobianos y modelos compactos adecuados para departamentos de ginecología modernos. Las iniciativas estratégicas, incluidas las expansiones de instalaciones, lanzamientos de productos, asociaciones con distribuidores y la expansión geográfica en regiones de alto crecimiento como Asia-Pacífico y América Latina, aceleran aún más la intensidad competitiva. El mercado también observa una creciente adopción de sillas eléctricas premium, lo que lleva a los fabricantes a diferenciarse a través de una durabilidad superior, posicionamiento automatizado y características mejoradas de confort para el paciente, posicionándose para satisfacer la creciente demanda de equipos de salud femenina tecnológicamente avanzados.

Análisis de Jugadores Clave

- Tronwind Industries Co. Limited

- SCHMITZ

- Favero Health Projects Spa

- Ocura

- Novak M.

- Zhangjiagang Medi Medical Equipment Co., Ltd.

- Malvestio Spa

- AGA SANITÄTSARTIKEL GMBH

- medifa

- Brouwer B.V.

Desarrollos Recientes

- En mayo de 2025, Midmark lanzó la primera silla de procedimiento de examen ginecológico con altura de transferencia de 17 pulgadas conforme a USAB, específicamente dirigida a las necesidades de accesibilidad

- En junio de 2023, Novak M. introdujo una nueva silla de examen ginecológico con ajustes hidráulicos enfocados en mejorar la comodidad del paciente y la eficiencia del procedimiento en entornos clínicos.

- En abril de 2023, Medistar adquirió un fabricante líder de sillas de examen ginecológico para expandir su cartera de productos y fortalecer su presencia global en el Mercado de Sillas de Examen Ginecológico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de sillas de examen ginecológico avanzadas, eléctricas y automatizadas continuará aumentando en hospitales e instalaciones ambulatorias.

- La adopción de sillas inteligentes, habilitadas con sensores y conectadas digitalmente aumentará a medida que los proveedores de salud modernicen los flujos de trabajo clínicos.

- Los diseños enfocados en el control de infecciones con superficies antimicrobianas y tapicería sin costuras ganarán una mayor preferencia en el mercado.

- Las clínicas de ginecología ambulatoria y fertilidad impulsarán una mayor adquisición a medida que los modelos de atención descentralizada se expandan.

- Los fabricantes invertirán más en innovaciones ergonómicas para mejorar la comodidad del paciente y la eficiencia del clínico.

- El crecimiento en los programas de detección preventiva y el aumento de la carga de enfermedades ginecológicas elevarán los volúmenes de procedimientos a nivel mundial.

- Asia-Pacífico emergerá como el mercado regional de más rápido crecimiento apoyado por la expansión de la infraestructura sanitaria.

- Las asociaciones entre empresas de equipos médicos y distribuidores fortalecerán la penetración del mercado en regiones en desarrollo.

- Los diseños de sillas personalizables y modulares ganarán tracción para satisfacer diversos requisitos clínicos.

- La demanda de reemplazo aumentará a medida que las instalaciones de salud cambien de sillas de examen manuales a motorizadas y mejoradas digitalmente.