Visión General del Mercado

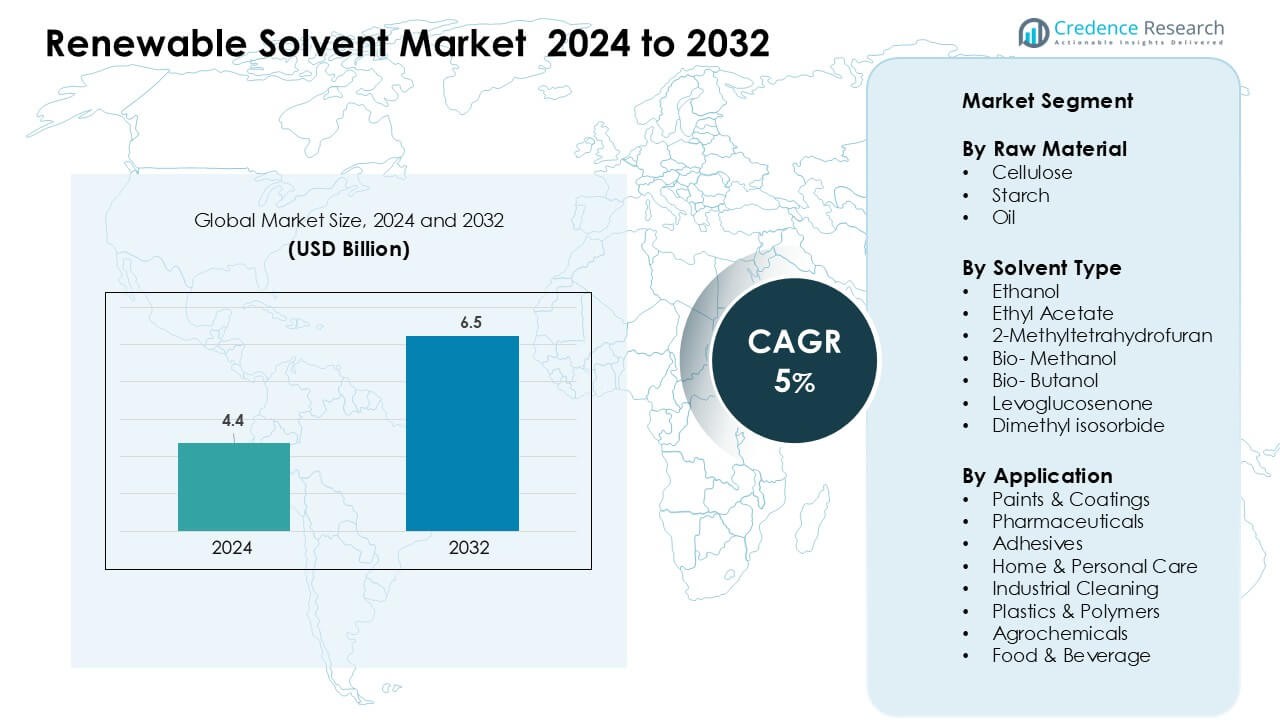

El Mercado de Solventes Renovables fue valorado en USD 4.4 mil millones en 2024 y se anticipa que alcanzará USD 6.5 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Solventes Renovables 2024 |

USD 4.4 mil millones |

| Mercado de Solventes Renovables, CAGR |

5% |

| Tamaño del Mercado de Solventes Renovables 2032 |

USD 6.5 mil millones |

El Mercado de Solventes Renovables está conformado por líderes como Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO GmbH & Co. KG, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES LTD, Dow y Liberty Chemicals SRL. Estas empresas compiten a través de capacidades avanzadas de bio-refinería, integración diversa de materias primas y formulaciones de solventes verdes de alto rendimiento adaptadas para aplicaciones en recubrimientos, productos farmacéuticos, limpieza industrial y cuidado personal. América del Norte emergió como la región líder en 2024 con una participación del 34%, impulsada por un fuerte apoyo regulatorio, rápida adopción de materiales bajos en COV y crecientes inversiones en producción química sostenible.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El Mercado de Solventes Renovables alcanzó USD 4.4 mil millones en 2024 y se proyecta que llegue a USD 6.5 mil millones para 2032, creciendo a una CAGR del 5%.

- La demanda creció a medida que las industrias cambiaron de petro-solventes a alternativas más seguras y biodegradables, impulsadas por estrictas normas de COV y una fuerte adopción en pinturas, recubrimientos, productos farmacéuticos y limpieza industrial; los solventes a base de celulosa mantuvieron la mayor participación de materia prima con un 42%.

- Las tendencias destacaron un rápido crecimiento en tecnologías de residuos a solventes, un aumento en el uso de bio-metanol y acetato de etilo, y una creciente inversión en bio-refinerías de próxima generación que producen solventes verdes de alta pureza para productos químicos especializados.

- La competencia se intensificó a medida que Wilmar Sugar, Vertec BioSolvents, CREMER OLEO, Neste, Cargill, ADM, Dow y GODAVARI BIOREFINERIES expandieron la capacidad de producción, mejoraron la integración de materias primas y se asociaron con fabricantes de recubrimientos y cuidado personal para formulaciones sostenibles.

- América del Norte lideró el mercado con una participación del 34%, seguida por Europa con un 31% y Asia-Pacífico con un 27%, mientras que las pinturas y recubrimientos siguieron siendo el segmento de aplicación dominante con una participación del 34%.

Análisis de Segmentación del Mercado:

Por Materia Prima

La celulosa mantuvo la participación dominante con aproximadamente un 42% en 2024 debido a la fuerte demanda de productores de pinturas, recubrimientos y productos farmacéuticos que buscan insumos de baja toxicidad y biodegradables. Los solventes a base de celulosa ofrecen un rendimiento estable, apoyan la reducción de COV y se alinean con las normas de sostenibilidad globales. El almidón siguió, ya que las marcas utilizaron materias primas de origen biológico para mejorar la seguridad del producto en bienes de cuidado personal y del hogar. Los solventes renovables derivados del petróleo también crecieron a medida que los fabricantes adoptaron ésteres de origen vegetal para una mejor solvencia y compatibilidad mejorada en aplicaciones de limpieza industrial y adhesivos.

- Por ejemplo, Circa Group desarrolló Cyrene™, un solvente de base biológica derivado de residuos de celulosa. La empresa operó una planta de demostración en Tasmania con una capacidad anual de aproximadamente 50 toneladas.

Por Tipo de Solvente

El etanol lideró el segmento con casi un 38% de participación en 2024, respaldado por su amplia disponibilidad, bajo costo y fuerte aceptación en recubrimientos, agentes de limpieza y formulaciones farmacéuticas. El acetato de etilo y el bio-metanol se expandieron debido a su mayor biodegradabilidad y perfiles de evaporación mejorados que ayudan a reducir las emisiones nocivas. Opciones avanzadas como el 2-metiltetrahidrofurano y el levoglucosenona ganaron tracción en procesos químicos especializados a medida que los productores se movieron hacia sistemas de solventes más seguros y no derivados del petróleo para cumplir con las crecientes normativas ambientales y de seguridad laboral en todo el mundo.

- Por ejemplo, Cyrene™ de Circa Group es un solvente renovable derivado de celulosa, posicionado como una alternativa más segura al NMP y DMF. Las evaluaciones de la empresa y sus socios muestran que Cyrene™ ofrece solvencia y polaridad comparables en procesos químicos exigentes. El solvente se produce en la instalación de demostración de Circa en Tasmania con una capacidad anual de aproximadamente 50 toneladas.

Por Aplicación

Las pinturas y recubrimientos dominaron el segmento de aplicación con alrededor del 34% de participación en 2024, impulsadas por la creciente adopción de formulaciones ecológicas en los sectores de la construcción, automotriz e industrial. Los productos farmacéuticos también mostraron un crecimiento constante a medida que los fabricantes de medicamentos integraron solventes renovables para mejorar la seguridad de los trabajadores y cumplir con los mandatos de química verde. Las aplicaciones en adhesivos, limpieza industrial y cuidado personal se expandieron a medida que las marcas apuntaron a menores emisiones y un cumplimiento regulatorio más fuerte. Los productores de plásticos, polímeros, agroquímicos y alimentos y bebidas también aumentaron su uso para mejorar las puntuaciones de sostenibilidad y reducir la dependencia de petroquímicos.

Principales Impulsores del Crecimiento

Creciente Demanda de Químicos de Baja Emisión y de Base Biológica

Los fabricantes de recubrimientos, productos farmacéuticos y de limpieza aumentaron su uso de solventes renovables a medida que las regulaciones empujaron a las industrias hacia una química más segura y de menor emisión. El cambio se produjo por el aumento de restricciones sobre los solventes a base de petróleo que contribuyen a las emisiones de COV y peligros en el lugar de trabajo. Los productores adoptaron opciones renovables para alinearse con los objetivos climáticos globales y fortalecer el cumplimiento de las normativas regionales. Las empresas también impulsaron productos de base biológica para mejorar la sostenibilidad de la marca y reducir la dependencia de materias primas fósiles. La transición se aceleró a medida que las industrias buscaron materiales con fuerte poder de solvencia, perfiles de manejo más seguros y menor impacto ambiental. Esta tendencia posicionó a los solventes renovables como un componente estratégico en los planes de descarbonización a largo plazo.

- Por ejemplo, Eastman es una empresa global de materiales especializados con una fuerte presencia en solventes de base biológica. La empresa comercializa el solvente Eastman Omnia™, que se deriva de materias primas renovables basadas en celulosa. Eastman también aplica tecnologías de éster de celulosa en su cartera de materiales sostenibles.

Expansión de la Manufactura Verde en Todas las Industrias

Las industrias adoptaron sistemas de fabricación ecológicos, aumentando la demanda de solventes renovables que apoyan un procesamiento más limpio. El crecimiento provino de empresas automotrices, de construcción y de bienes de consumo que se cambiaron a recubrimientos, adhesivos y agentes de limpieza ecológicos. Muchas marcas rediseñaron las líneas de producción para reducir emisiones y cumplir con los objetivos internos de sostenibilidad. Los solventes renovables ofrecieron compatibilidad con sistemas a base de agua y mejoraron el rendimiento en formulaciones de alto valor. La demanda también aumentó en los sectores farmacéutico y de polímeros, donde los fabricantes actualizaron equipos para manejar compuestos derivados de fuentes biológicas. Estos cambios incrementaron la compra de solventes renovables con puntos de ebullición estables, fuerte capacidad de disolución y mejor desempeño en seguridad laboral. La adopción generalizada fortaleció la demanda a largo plazo.

- Por ejemplo, el proceso Greenlist™ de SC Johnson es un programa interno de larga data, basado en la ciencia, lanzado en 2001 para evaluar el impacto en la salud humana y el medio ambiente de los ingredientes y mejorar continuamente el perfil de seguridad de las formulaciones de sus productos.

Aumento de la Preferencia del Consumidor por Productos Más Seguros y Naturales

La conciencia del consumidor impulsó a las marcas a adoptar solventes renovables que ayudan a reducir residuos nocivos en aplicaciones relacionadas con el hogar, el cuidado personal y los alimentos. Los compradores prefirieron productos hechos con componentes derivados de plantas y biodegradables que se alinean con las expectativas de etiquetas limpias. Las empresas reformularon limpiadores, cosméticos y recubrimientos de envases para satisfacer estas preferencias mientras mejoraban la seguridad del producto. El mayor enfoque minorista en etiquetas de sostenibilidad apoyó aún más la demanda de solventes de origen biológico. Los fabricantes utilizaron opciones renovables para reducir los riesgos de exposición a tóxicos y mejorar la calidad del aire interior. Este cambio contribuyó a la rápida adopción en categorías de hogar e higiene, expandiendo el mercado de soluciones de solventes de alta pureza y origen natural.

Tendencias y Oportunidades Clave

Adopción de Tecnologías Avanzadas de Solventes Derivados de Biomasa

Los productores invirtieron en solventes de próxima generación derivados de biomasa que ofrecen mayor pureza y mejor rendimiento para aplicaciones especializadas. Tecnologías como la fermentación dirigida y la conversión catalítica crearon solventes con comportamiento de reacción predecible y menos impurezas. Estas innovaciones ayudaron a las empresas a reemplazar equivalentes petroquímicos en farmacéuticos, agroquímicos y procesamiento de polímeros. Nuevas moléculas de origen biológico también permitieron mayor eficiencia en la fabricación de recubrimientos y productos químicos especializados. Las empresas que ingresaron a este espacio obtuvieron oportunidades a través de tecnologías de solventes patentadas que apoyan un fuerte crecimiento en formulaciones sostenibles. La creciente demanda de solventes verdes de alto rendimiento creó espacio para líneas de productos diferenciadas.

Crecimiento de Vías de Materias Primas Circulares y Basadas en Residuos

Los productores exploraron modelos de materias primas circulares utilizando residuos agrícolas, residuos de celulosa y corrientes laterales de biomasa. Estos procesos redujeron la disposición en vertederos y disminuyeron la intensidad de carbono en las cadenas de producción de solventes. Las empresas desarrollaron nuevas rutas para producir etanol, acetato de etilo y solventes especiales utilizando azúcares residuales y materias primas lignocelulósicas. Esta tendencia abrió oportunidades para una producción rentable y afirmaciones de sostenibilidad más sólidas. Los gobiernos apoyaron estas vías a través de incentivos para la valorización de residuos y la fabricación de bajo carbono. El cambio permitió a los fabricantes asegurar suministros estables de materias primas mientras reducían la exposición a precios volátiles del petróleo. Los modelos de producción circular crearon escalabilidad a largo plazo para los solventes renovables.

- Por ejemplo, LanzaTech utiliza tecnología de fermentación de gases para convertir gases residuales industriales en etanol. La empresa opera instalaciones comerciales que producen decenas de miles de toneladas de etanol anualmente a partir de carbono residual. Este etanol se suministra como materia prima renovable para la fabricación química posterior.

Expansión de la Química Verde en Industrias de Alto Valor

Las industrias farmacéutica, electrónica y de polímeros ampliaron el uso de prácticas de química verde, creando fuertes oportunidades para la adopción de disolventes renovables. Estos sectores requerían disolventes de alta pureza que ofrecieran un rendimiento constante en reacciones sensibles. Las opciones renovables se alinearon con las directrices regulatorias para procesos químicos más seguros. Las empresas reemplazaron los disolventes tradicionales para mejorar la seguridad de los trabajadores, reducir los desechos peligrosos y mantener el cumplimiento de las normas internacionales de seguridad. Estos cambios apoyaron la demanda de disolventes renovables de alta calidad en APIs, recubrimientos para electrónica y materiales avanzados. La tendencia abrió oportunidades para precios premium y asociaciones de suministro diferenciadas.

- Por ejemplo, BASF suministra lactato de etilo de base biológica para aplicaciones farmacéuticas e industriales. El disolvente se deriva de materias primas renovables y cumple con los requisitos de procesamiento de alta pureza. BASF produce estos materiales dentro de sistemas de fabricación química establecidos.

Desafíos Clave

Altos Costos de Producción y Economías de Escala Limitadas

Los productores de disolventes renovables enfrentaron costos de fabricación más altos en comparación con las alternativas petroquímicas tradicionales. La capacidad limitada, las materias primas de base biológica costosas y las tecnologías de procesamiento complejas aumentaron el costo final por unidad. Muchas instalaciones de disolventes renovables operaban por debajo de su capacidad total, restringiendo su capacidad para competir en precios con grandes plantas petroquímicas. Estas limitaciones ralentizaron la adopción en segmentos sensibles al costo, como adhesivos, limpieza industrial y polímeros. Las empresas lucharon por justificar precios premium en mercados donde los compradores priorizaban materias primas de bajo costo. Lograr precios competitivos requería inversión en instalaciones más grandes, mejora de la eficiencia del proceso y optimización del abastecimiento de materias primas.

Limitaciones de Rendimiento Técnico en Ciertas Aplicaciones

Algunos disolventes renovables no igualaron el rendimiento de sus contrapartes petroquímicas en aplicaciones de alta temperatura, alta reactividad o industriales pesadas. Las limitaciones en la tasa de evaporación, la fuerza de solvencia o la compatibilidad de materiales restringieron la adopción en recubrimientos especializados, compuestos aeroespaciales y sistemas de polímeros avanzados. Los fabricantes dudaron en cambiar cuando la confiabilidad y el rendimiento seguían siendo críticos. Los ingenieros también enfrentaron desafíos al integrar nuevos disolventes en líneas de producción existentes sin modificar el equipo. Estas barreras crearon ciclos de calificación más largos y aumentaron los costos de desarrollo. Superar estas limitaciones requirió más inversión en I+D, mejora de la ingeniería molecular y mejores pruebas de rendimiento para igualar las expectativas de la industria.

Análisis Regional

América del Norte

América del Norte lideró el Mercado de Disolventes Renovables con aproximadamente un 34% de participación en 2024, impulsada por estrictas regulaciones de COV y la rápida adopción de prácticas de fabricación verde en recubrimientos, productos farmacéuticos y productos del hogar. EE. UU. dominó la demanda regional a medida que los productores pasaron de disolventes a base de petróleo a alternativas más seguras derivadas de plantas. El crecimiento también provino de una fuerte inversión en biorrefinerías que utilizan maíz, celulosa y desechos agrícolas. Canadá expandió su uso de disolventes de base biológica en limpieza industrial y aplicaciones relacionadas con alimentos debido al aumento de los mandatos de sostenibilidad. El enfoque de la región en una química más limpia continuó apoyando la expansión del mercado a largo plazo.

Europa

Europa representó aproximadamente el 31% de la participación en 2024, respaldada por políticas climáticas agresivas, regulaciones químicas estrictas y la adopción generalizada de modelos de fabricación circular. Alemania, Francia y el Reino Unido lideraron los programas de sustitución de solventes a medida que las industrias se alinearon con los objetivos de REACH y neutralidad de carbono. La demanda creció en recubrimientos industriales, automotriz, adhesivos y producción farmacéutica, donde las empresas priorizaron formulaciones de baja toxicidad y biodegradables. El desarrollo de biorrefinerías utilizando lignocelulosa y materias primas de desecho avanzó las capacidades de suministro regional. El fuerte impulso de la UE hacia los productos químicos verdes posicionó a Europa como un centro clave para tecnologías de solventes renovables de alto rendimiento.

Asia-Pacífico

Asia-Pacífico mantuvo aproximadamente el 27% de la participación en 2024 y siguió siendo la región de más rápido crecimiento debido a la expansión de la capacidad de fabricación y al aumento del cumplimiento ambiental. China e India aumentaron el uso de solventes renovables en pinturas, recubrimientos, agroquímicos y cuidado personal a medida que se endurecieron los estándares de calidad del aire. Japón y Corea del Sur avanzaron en I+D bioquímica para solventes de alta pureza utilizados en electrónica y productos farmacéuticos. La fuerte adopción de materias primas derivadas de biomasa y la producción rentable apoyaron la competitividad regional. La gran base industrial de la región y los proyectos de biorrefinería en expansión continuaron fortaleciendo la demanda de soluciones de solventes renovables.

América Latina

América Latina capturó casi el 5% de la participación en 2024, impulsada por el creciente uso de solventes renovables en productos químicos agrícolas, procesamiento de alimentos y productos de cuidado del hogar. Brasil lideró la demanda debido a sus abundantes recursos de biomasa y su fuerte industria del etanol, que apoyó la producción local de solventes de base biológica. México expandió el uso en formulaciones de recubrimientos y limpieza a medida que los fabricantes se alinearon con los estándares de sostenibilidad global. La adopción regional aumentó a medida que las empresas buscaron materiales más seguros y redujeron la dependencia de solventes petroquímicos importados. Las iniciativas gubernamentales que promueven prácticas industriales más limpias apoyaron el crecimiento gradual del mercado.

Oriente Medio y África

La región de Oriente Medio y África mantuvo aproximadamente el 3% de la participación en 2024, con un crecimiento centrado en la diversificación industrial y el creciente interés en la fabricación sostenible. Los EAU y Arabia Saudita avanzaron en iniciativas de industria verde que alentaron a las empresas a probar alternativas de solventes renovables en recubrimientos, productos químicos de limpieza y aplicaciones de embalaje. Sudáfrica expandió el uso en los sectores de alimentos, bebidas y cuidado personal a medida que aumentó la demanda de bienes de consumo más seguros. La infraestructura limitada de biorrefinerías ralentizó una adopción más amplia, pero los programas de sostenibilidad en curso y la inversión en materiales circulares crearon oportunidades para la expansión del mercado a largo plazo.

Segmentaciones del Mercado:

Por Materia Prima

Por Tipo de Solvente

- Etanol

- Acetato de Etilo

- 2-Metiltetrahidrofurano

- Bio-Metanol

- Bio-Butanol

- Levoglucosenona

- Dimetil iso-sorbida

Por Aplicación

- Pinturas y Recubrimientos

- Productos Farmacéuticos

- Adhesivos

- Cuidado del Hogar y Personal

- Limpieza Industrial

- Plásticos y Polímeros

- Agroquímicos

- Alimentos y Bebidas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de solventes renovables presenta una fuerte competencia entre los productores globales que se centran en la química de base biológica, materias primas diversificadas y tecnologías de solventes de alto rendimiento. Empresas líderes como Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES, Dow y Liberty Chemicals SRL fortalecieron sus posiciones a través de cadenas de suministro integradas e innovación continua de productos. Estas empresas ampliaron las carteras de solventes renovables en etanol, acetato de etilo, bio-metanol y solventes verdes especializados adaptados para aplicaciones de recubrimientos, farmacéuticas y de limpieza. Muchos competidores invirtieron en bio-refinerías, sistemas de materias primas circulares y tecnologías avanzadas de fermentación para reducir la intensidad de carbono y asegurar la disponibilidad estable de materias primas. Las asociaciones estratégicas con fabricantes de recubrimientos, cuidado personal e industriales aumentaron el alcance del mercado y fomentaron el co-desarrollo de formulaciones sostenibles. Las empresas también mejoraron su presencia global a través de expansiones de capacidad, líneas de productos enfocadas en el cumplimiento y programas de I+D centrados en alternativas de solventes de alta pureza y baja toxicidad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, Wilmar Sugar & Renewables anunció el inicio de la temporada de producción 2025 e inversiones en infraestructura de molinos/renovables (por ejemplo, nueva chimenea de caldera en Kalamia Mill), reflejando la continua ampliación de la capacidad de procesamiento renovable que apoya el suministro de etanol/disolventes de base biológica.

- En diciembre de 2024, GODAVARI BIOREFINERIES LTD (India) – Godavari Biorefineries anunció una inversión de ₹130 crore en una nueva destilería de etanol a base de maíz/grano de 200 KLPD, fortaleciendo la materia prima renovable de etanol que se utiliza para producir productos químicos de base biológica como el acetato de etilo biológico, un importante disolvente verde.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Materia Prima, Tipo de Disolvente, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de disolventes renovables aumentará a medida que las industrias aceleren la transición hacia ingredientes químicos de bajas emisiones.

- La adopción crecerá en pinturas, recubrimientos y adhesivos a medida que las empresas reemplacen las formulaciones a base de petróleo.

- Las biorrefinerías ampliarán su capacidad, mejorando la estabilidad del suministro y reduciendo los costos de producción.

- Las materias primas circulares, como los desechos agrícolas, tendrán un uso más amplio en la fabricación de disolventes.

- Los disolventes renovables de alta pureza encontrarán una mayor demanda en farmacéuticos y electrónica.

- Los avances en procesos de fermentación y catalíticos mejorarán el rendimiento en todos los tipos de disolventes.

- Más fabricantes buscarán vías de producción neutras en carbono para cumplir con los objetivos climáticos globales.

- La presión regulatoria fomentará una sustitución más rápida de los disolventes petroquímicos tradicionales.

- Las asociaciones estratégicas entre productores químicos e industrias de uso final fortalecerán la innovación de productos.

- Los mercados emergentes en Asia-Pacífico y América Latina adoptarán los disolventes renovables más rápidamente debido a los crecientes programas de sostenibilidad.