Visión General del Mercado

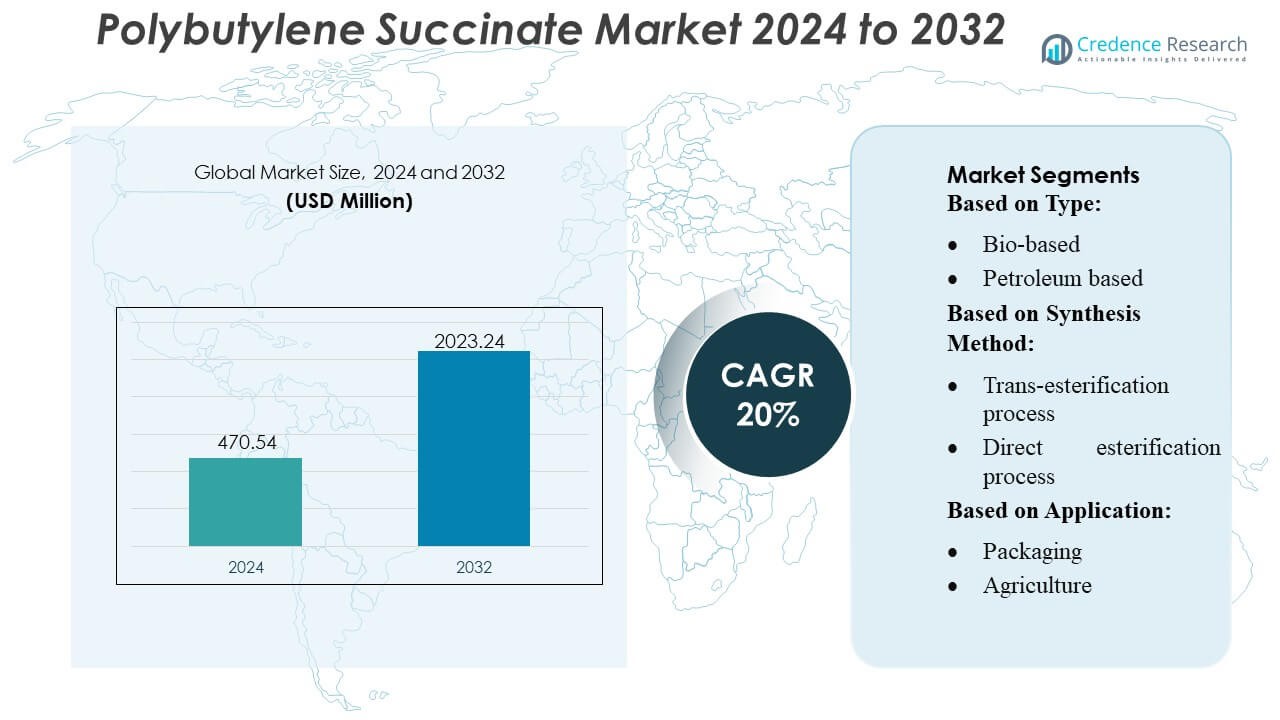

El tamaño del mercado de succinato de polibutileno se valoró en USD 470.54 millones en 2024 y se anticipa que alcance USD 2023.24 millones para 2032, con un CAGR del 20% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Succinato de Polibutileno 2024 |

USD 470.54 Millones |

| Mercado de Succinato de Polibutileno, CAGR |

20% |

| Tamaño del Mercado de Succinato de Polibutileno 2032 |

USD 2023.24 Millones |

El mercado de succinato de polibutileno presenta un panorama competitivo conformado por los principales productores que se centran en la innovación de polímeros de base biológica, métodos de síntesis energéticamente eficientes y expansión de la capacidad en aplicaciones de embalaje, agricultura y medicina. Las empresas líderes enfatizan los grados de PBS de alta pureza, la mejora de la biodegradabilidad y las plataformas de producción escalables para fortalecer sus posiciones en las cadenas de suministro globales. Asia-Pacífico sigue siendo el mercado regional dominante con una participación exacta del 42%, respaldado por fuertes clústeres de fabricación de bioplásticos, iniciativas de sostenibilidad lideradas por el gobierno y un rápido crecimiento de la demanda de convertidores de embalaje y productores de películas agrícolas. Este liderazgo regional influye en la dinámica de precios, acelera la adopción de tecnología y fomenta esfuerzos colaborativos de I+D a lo largo de la cadena de valor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de succinato de polibutileno (PBS) se valoró en USD 470.54 millones en 2024 y se proyecta que alcance USD 2023.24 millones para 2032, reflejando un CAGR del 20%, impulsado por una fuerte adopción de polímeros de base biológica.

- El creciente demanda de embalajes biodegradables y películas agrícolas impulsa la expansión del mercado, respaldada por avances en grados de PBS de alta pureza y tecnologías de fermentación energéticamente eficientes que mejoran la viabilidad comercial.

- La intensidad competitiva aumenta a medida que los principales productores expanden capacidades e invierten en plataformas de bio-succinato escalables, mientras que las empresas en Asia-Pacífico se benefician de clústeres de bioplásticos integrados y acceso a materias primas rentables.

- Las restricciones del mercado surgen de los mayores costos de producción en comparación con los plásticos convencionales y la infraestructura de compostaje global limitada, lo que afecta la adopción en segmentos sensibles al costo como el embalaje flexible.

- Asia-Pacífico domina con una participación regional del 42%, impulsada por mandatos de sostenibilidad gubernamentales, mientras que el embalaje sigue siendo el segmento de aplicación líder con la mayor participación, reforzado por una rápida adopción entre los convertidores y fabricantes de películas.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo

El Polybutylene Succinate (PBS) de base biológica domina el mercado con una participación estimada del 58%, respaldado por la creciente demanda de polímeros biodegradables y la presión regulatoria para reducir la dependencia de plásticos de origen fósil. Su adopción se fortalece a medida que los fabricantes de bienes de consumo masivo, embalajes y películas agrícolas se orientan hacia materiales de bajo carbono con mejor compostabilidad y menor impacto al final de su vida útil. El PBS de origen petrolero mantiene su relevancia debido a su eficiencia de costos y rendimiento consistente, pero los mandatos de sostenibilidad y los compromisos a nivel de marca aceleran la transición a grados de base biológica. La demanda general se beneficia de la expansión de las capacidades de biorrefinería y las mejoras tecnológicas que permiten una mayor resistencia mecánica y estabilidad térmica.

- Por ejemplo, GC y su socio en la empresa conjunta Mitsubishi Chemical Corporation (PTTMCC) operan una planta de polimerización de BioPBS en Rayong, Tailandia, con una capacidad anual de 20,000 toneladas.

Por Método de Síntesis

El proceso de esterificación directa lidera el mercado con alrededor del 62% de participación, impulsado por su simplicidad operativa, menor costo de producción y capacidad para entregar PBS de alta pureza adecuado para embalajes, películas de mantillo y aplicaciones industriales. Su flujo de trabajo eficiente en energía y los requisitos reducidos de catalizadores mejoran la productividad, haciéndolo preferido entre los fabricantes de polímeros a gran escala. El proceso de transesterificación crece de manera constante ya que ofrece flexibilidad en el uso de diversas materias primas y apoya el PBS de grado especial con pesos moleculares personalizados. Las crecientes inversiones en catalizadores optimizados y el procesamiento de flujo continuo fortalecen aún más la adopción en ambos métodos mientras apoyan la innovación en polímeros impulsada por la sostenibilidad.

- Por ejemplo, BioPBS™ exhibe propiedades físicas que lo hacen adecuado para una amplia variedad de aplicaciones: por ejemplo, la resina de grado FZ tiene una densidad de 1.26 g/cm³, un punto de fusión de 115 °C, un esfuerzo de fluencia de 40 MPa y una deformación a la rotura del 170% (para el grado estándar FZ71 bajo ISO 527-2).

Por Aplicación

El embalaje representa el segmento de aplicación más grande con aproximadamente el 46% de participación en el mercado, respaldado por la creciente demanda de películas compostables, bolsas, bandejas y contenedores termoformados. Las restricciones regulatorias sobre plásticos convencionales y la necesidad de materiales renovables y seguros para el contacto con alimentos impulsan la amplia integración del PBS en formatos de embalaje de un solo uso y flexibles. La agricultura sigue con un mayor uso en películas de mantillo biodegradables que reducen la contaminación del suelo y los costos de eliminación. Los usos médicos, textiles y otros industriales ganan terreno gracias a la excelente biocompatibilidad, durabilidad y adecuación para el procesamiento por fusión del PBS, lo que permite una adopción ampliada en suturas, productos de higiene y fibras ecológicas.

Impulsores Clave del Crecimiento

1. Creciente Demanda de Embalajes Biodegradables y Compostables

La creciente presión regulatoria para reducir los desechos plásticos impulsa una fuerte demanda de alternativas biodegradables como el Polybutylene Succinate. Las marcas en bienes de consumo masivo, retail y embalaje de alimentos adoptan el PBS por su compostabilidad certificada, idoneidad para aplicaciones de un solo uso y compatibilidad con las líneas de procesamiento de películas existentes. Las prohibiciones gubernamentales sobre plásticos convencionales en Europa y partes de Asia aceleran aún más la adopción. Sus favorables propiedades mecánicas, resistencia al calor y características de neutralidad de olor fortalecen su aceptación como un reemplazo sostenible para el polietileno y el polipropileno en formatos de embalaje de alto volumen.

- Por ejemplo, Bunge ha firmado un MoU con las empresas de Chevron Corporation que han declarado explícitamente en sus comunicados de prensa que a través de esta empresa conjunta, “anticipan aproximadamente duplicar la capacidad combinada de las instalaciones de 7,000 toneladas por día.

2. Expansión de la Disponibilidad de Materias Primas de Origen Biológico

Aumentar la inversión global en biorrefinerías y tecnologías de fermentación mejora el acceso a materias primas renovables necesarias para la producción de PBS de origen biológico. Los fabricantes se benefician de una economía de procesos mejorada y una reducción de la huella ambiental, alineándose con los objetivos de sostenibilidad corporativa. El ácido succínico biológico derivado de la caña de azúcar, maíz y biomasa impulsa la optimización de costos a gran escala y apoya el posicionamiento premium del PBS de origen biológico. Las colaboraciones estratégicas entre productores de polímeros y procesadores agrícolas fortalecen aún más las cadenas de suministro, permitiendo la expansión estable de la capacidad de producción y apoyando la transición lejos de los grados de polímeros basados en petróleo.

- Por ejemplo, Manuelita Aceites y Energía informa que sus operaciones colombianas de biodiésel a base de palma lograron ahorros de gases de efecto invernadero (GEI) de hasta un 83 % en comparación con el diésel fósil.

3. Creciente Adopción en Aplicaciones Agrícolas y Médicas

Los sectores agrícola y médico integran rápidamente el PBS debido a su biodegradabilidad, biocompatibilidad y vías de degradación seguras. Las películas de mantillo hechas de PBS reducen la contaminación del suelo y eliminan los costos de recolección, apoyando prácticas agrícolas sostenibles. En aplicaciones médicas, el PBS ofrece un rendimiento sólido en componentes absorbibles, productos de higiene y artículos de degradación controlada. Su procesabilidad por fusión permite a los fabricantes desarrollar piezas médicas de grado preciso y alta calidad. La aceptación más amplia de materiales ecológicos en estos sectores regulados refuerza el consumo a largo plazo de PBS y diversifica la demanda más allá del embalaje convencional.

Tendencias y Oportunidades Clave

1. Crecimiento del PBS de Origen Biológico y Producción Carbono-Neutral

Una tendencia importante se centra en el cambio hacia el PBS de origen biológico impulsado por los objetivos de descarbonización y el creciente interés en materiales renovables. Los productores exploran vías de fabricación carbono-neutral utilizando ácido succínico biológico y técnicas de polimerización de baja emisión. Las inversiones en la optimización de la evaluación del ciclo de vida y la integración de energía renovable crean oportunidades para grados de polímeros premium y bajos en carbono. Esta tendencia abre puertas para la diferenciación de marca en bienes de consumo, textiles y embalajes especiales, donde las empresas comercializan cada vez más afirmaciones de productos vinculadas a la sostenibilidad respaldadas por datos verificables de reducción de carbono.

- Por ejemplo, el biodiésel (B100) comparado con el diésel convencional muestra reducciones significativas en varias emisiones, incluyendo hasta un 47% de reducción en material particulado, un 67% de reducción en hidrocarburos no quemados y un 48% de reducción en monóxido de carbono.

2. Avances en Grados de PBS de Alto Rendimiento y Funcionales

Los fabricantes desarrollan grados de PBS de próxima generación con mayor resistencia térmica, mejor resistencia al impacto y tasas de biodegradación controladas para apoyar aplicaciones industriales más amplias. La mezcla con PBAT, PLA y polímeros a base de almidón crea nuevas oportunidades en embalajes flexibles y materiales recubiertos por extrusión. Los grados modificados adecuados para moldeo por inyección, termoformado e impresión 3D amplían aún más las posibilidades de diseño. Estos avances posicionan al PBS como un biopolímero versátil que puede competir más eficazmente con los plásticos convencionales en usos críticos de rendimiento, apoyando la penetración del mercado a largo plazo.

- Por ejemplo, Ecodiesel de Colombia S.A. opera su principal planta de biodiésel en Barrancabermeja, Santander. La planta tiene una capacidad de producción anual de aproximadamente 120,000 toneladas métricas (o una cifra ligeramente más antigua de 115,000 toneladas/año que también se cita comúnmente).

3. Uso Creciente en Aplicaciones Textiles, de Fibra y No Tejidas

Surge una oportunidad creciente en los mercados textiles y de fibra a medida que las fibras basadas en PBS ganan tracción por su suavidad, biodegradabilidad y compatibilidad con tecnologías de hilado por fusión. Los fabricantes de ropa, higiene y no tejidos industriales exploran el PBS como una alternativa sostenible al poliéster y al polipropileno. La demanda se acelera a medida que las marcas persiguen objetivos de circularidad e introducen productos de fibra eco-ingenierizados. La expansión del uso de PBS en telas funcionales, textiles desechables y redes agrícolas refleja un cambio más amplio hacia la adopción de polímeros de base biológica en aplicaciones de fibra especializada.

Desafíos Clave

1. Altos Costos de Producción en Comparación con Plásticos Convencionales

A pesar de los fuertes beneficios de sostenibilidad, el PBS enfrenta desafíos relacionados con los costos debido a materias primas caras, producción a gran escala limitada y costos de conversión relativamente altos. Los competidores basados en petróleo como PP, PE y PET se benefician de cadenas de suministro establecidas y precios de materias primas más bajos, creando presión competitiva. Los fabricantes deben abordar las limitaciones de costos a través de economías de escala, catalizadores optimizados e integración con redes de bio-refinería. La viabilidad comercial más amplia depende de reducir las brechas de costos de producción y lograr la paridad de costos con los plásticos de consumo en aplicaciones de alto volumen.

2. Capacidad de Fabricación Global Limitada y Brechas en la Cadena de Suministro

El crecimiento del mercado está limitado por la capacidad de producción de PBS concentrada en regiones selectas. Las cadenas de suministro fragmentadas, la dependencia de materias primas específicas de base biológica y los desafíos de disponibilidad regional dificultan la rápida expansión. Las fluctuaciones en el suministro de ácido succínico pueden interrumpir la estabilidad de precios y provocar retrasos en la producción. Los fabricantes y procesadores enfrentan desafíos para asegurar volúmenes consistentes para contratos a largo plazo. Para apoyar una adopción amplia, la industria debe expandir las capacidades regionales, diversificar las fuentes de materias primas y desarrollar marcos de suministro más resilientes e integrados.

Análisis Regional

Norteamérica

Norteamérica representa el 28% del mercado de Succinato de Polibutileno (PBS), respaldado por un fuerte énfasis regulatorio en materiales biodegradables y una creciente adopción de soluciones de embalaje compostables. La región se beneficia de una avanzada I+D en biopolímeros, infraestructura de compostaje industrial de apoyo y mandatos corporativos de sostenibilidad en expansión entre marcas de FMCG y minoristas. La demanda se fortalece a través de iniciativas que fomentan el reemplazo de plásticos convencionales en servicios de alimentos, películas agrícolas y embalajes de bienes de consumo. Las colaboraciones estratégicas entre innovadores de materiales y convertidores de embalaje aceleran la comercialización de grados de PBS de alta pureza y base biológica. La creciente inversión en marcos de economía circular amplía aún más las oportunidades para productores e importadores regionales.

Europa

Europa lidera el mercado global de PBS con un 34% de participación, impulsada por estrictas directivas de reducción de residuos de la UE, prohibiciones de plásticos de un solo uso y objetivos agresivos de descarbonización. La región muestra una alta aceptación de polímeros biodegradables en envases, agricultura y aplicaciones para el consumidor debido a un fuerte respaldo político y sistemas de compostaje maduros. La rápida sustitución de poliolefinas convencionales en envases de alimentos y productos desechables impulsa el consumo, mientras que los incentivos gubernamentales aceleran la adopción de materias primas de base biológica. La colaboración entre productores de polímeros y marcas enfocadas en sostenibilidad apoya el desarrollo de formulaciones de PBS de alto rendimiento. Los avances continuos en la certificación de compostabilidad industrial fortalecen la demanda en Europa Occidental y del Norte.

Asia-Pacífico

Asia-Pacífico posee la mayor participación del 38% del mercado de Succinate de Polibutileno, respaldada por grandes capacidades de producción, industrias de envases en expansión y un creciente interés en soluciones biodegradables en China, Japón, Corea del Sur y el Sudeste Asiático. Las crecientes iniciativas gubernamentales dirigidas a la reducción de plásticos, combinadas con la rápida urbanización y las crecientes necesidades de envases para el comercio electrónico, aceleran significativamente la adopción de PBS. Los fabricantes invierten fuertemente en tecnologías de producción de base biológica y estructuras de costos competitivas, fortaleciendo las capacidades de exportación regionales. La fuerte presencia de clústeres de I+D de polímeros y asociaciones estratégicas con marcas de FMCG mejoran aún más la integración de PBS en envases de alimentos, películas agrícolas y aplicaciones de bienes de consumo.

América Latina

América Latina captura el 6% del mercado de PBS, con un crecimiento impulsado por la creciente conciencia sobre la contaminación plástica y la creciente adopción de envases biodegradables en los sectores minorista y agrícola. Países como Brasil, México y Chile promueven materiales compostables para apoyar los objetivos de gestión de residuos, creando una demanda favorable para películas y envases de consumo basados en PBS. La producción doméstica limitada fomenta un suministro impulsado por importaciones, pero la expansión de asociaciones entre convertidores locales y fabricantes globales de polímeros mejora la disponibilidad. La creciente demanda de envases ecológicos en el servicio de alimentos y la distribución de productos frescos fortalece el potencial del mercado de la región.

Oriente Medio y África

La región de Oriente Medio y África representa el 4% del mercado de PBS, caracterizada por una adopción gradual de materiales biodegradables impulsada por objetivos de sostenibilidad y reformas de gestión de residuos, particularmente en las naciones del CCG. La demanda emergente de envases de alimentos, agricultura y bienes de consumo apoya la expansión del mercado, aunque la fabricación local limitada mantiene alta la dependencia de las importaciones. Las iniciativas lideradas por el gobierno que promueven prácticas de economía circular aceleran el interés en soluciones de base biológica. El aumento de la colaboración entre convertidores de envases regionales y proveedores internacionales de biopolímeros mejora la accesibilidad al mercado, mientras que la creciente conciencia sobre los impactos ambientales fomenta el cambio de plásticos convencionales a alternativas biodegradables.

Segmentaciones del Mercado:

Por Tipo:

- De base biológica

- Basado en petróleo

Por Método de Síntesis:

- Proceso de transesterificación

- Proceso de esterificación directa

Por Aplicación:

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo en el mercado de Succinate de Polibutileno incluye actores como Ernesto Ventos S.A., GC Innovation America, Kawasaki Kasei Chemicals Ltd., PTT MCC Biochem Co., Ltd., The Chemical Company, Anhui Sealong Biotechnology Co., Ltd., Dow Chemicals, Parchem, Mitsubishi Chemical Corporation y BASF SE. El mercado de Succinate de Polibutileno presenta una mezcla de fabricantes químicos globales, productores regionales de biopolímeros y distribuidores especializados que compiten a través de avances en materias primas de origen biológico, optimización de catalizadores y tecnologías de producción escalables. Las empresas se centran en mejorar la pureza del material, el rendimiento de compostabilidad y la eficiencia de costos para abordar la creciente demanda de los sectores de embalaje, agricultura, medicina y bienes de consumo. Las prioridades estratégicas incluyen expandir cadenas de suministro integradas, fortalecer colaboraciones con convertidores de embalaje y acelerar la comercialización de grados de PBS de alto rendimiento. Los participantes del mercado invierten en I&D para desarrollar formulaciones resistentes al calor, compatibles con el contacto alimentario y completamente biodegradables, al tiempo que mejoran el alcance de distribución para apoyar la creciente adopción en regiones establecidas y emergentes.

Análisis de Jugadores Clave

- Ernesto Ventos S.A.

- GC Innovation America

- Kawasaki Kasei Chemicals Ltd.

- PTT MCC Biochem Co., Ltd.

- The Chemical Company

- Anhui Sealong Biotechnology Co., Ltd.

- Dow Chemicals

- Parchem

- Mitsubishi Chemical Corporation

- BASF SE

Desarrollos Recientes

- En octubre de 2024, Pfanstiehl, Inc., un fabricante de excipientes inyectables, componentes de bioprocesamiento cGMP e ingredientes farmacéuticos activos (APIs), introdujo el Ácido Succínico de Alta Pureza con Bajo Endotoxinas y Metales (HPLE-LMTM). El producto sirve para aplicaciones farmacéuticas, biofarmacéuticas e inyectables.

- En septiembre de 2024, Lygos y CJ BIO anunciaron una asociación para construir una biorrefinería a gran escala en Fort Dodge, Iowa, para producir químicos sostenibles como poliaspartatos biodegradables y malonatos de base biológica, comenzando con 40,000 MT/año con planes de expandirse a 100,000 MT/año, aprovechando la experiencia en fermentación de CJ BIO y la infraestructura bioindustrial de Fort Dodge para un enfoque de economía circular.

- En junio de 2024, BASF lanzó ecoflex® F Blend C1200 BMB, un nuevo biopolímero compostable (PBAT) equilibrado en biomasa (BMB), reduciendo significativamente el uso de recursos fósiles al reemplazarlos con materias primas renovables de desechos orgánicos al inicio de la cadena de valor, logrando una huella de carbono del producto (PCF) un 60% menor que el grado estándar a través de un enfoque certificado de balance de biomasa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Método de Síntesis, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que la demanda de envases biodegradables y compostables se acelere en los sectores globales de FMCG y retail.

- El desarrollo de materias primas de base biológica fortalecerá la estabilidad del suministro y reducirá la dependencia de materias primas derivadas del petróleo.

- Los productores invertirán en sistemas de catalizadores avanzados para mejorar la pureza del PBS, la resistencia térmica y el rendimiento del procesamiento.

- La presión regulatoria dirigida a los plásticos de un solo uso impulsará la adopción en servicios de alimentos, películas agrícolas y envases de consumo.

- Las asociaciones estratégicas entre fabricantes de polímeros y convertidores acelerarán la comercialización de grados especiales de PBS.

- El crecimiento de la infraestructura de compostaje industrial apoyará una aceptación más amplia de productos basados en PBS.

- La optimización de costos a través de la producción a gran escala mejorará la competitividad frente a los plásticos convencionales.

- La integración de PBS en formatos de envases multifuncionales y mono-materiales aumentará la penetración en el mercado.

- Las economías emergentes adoptarán el PBS más rápidamente a medida que la conciencia sobre la sostenibilidad y las regulaciones ambientales se fortalezcan.

- La actividad continua de I+D impulsará innovaciones en aplicaciones médicas, textiles e industriales de alto rendimiento.