Visión General del Mercado

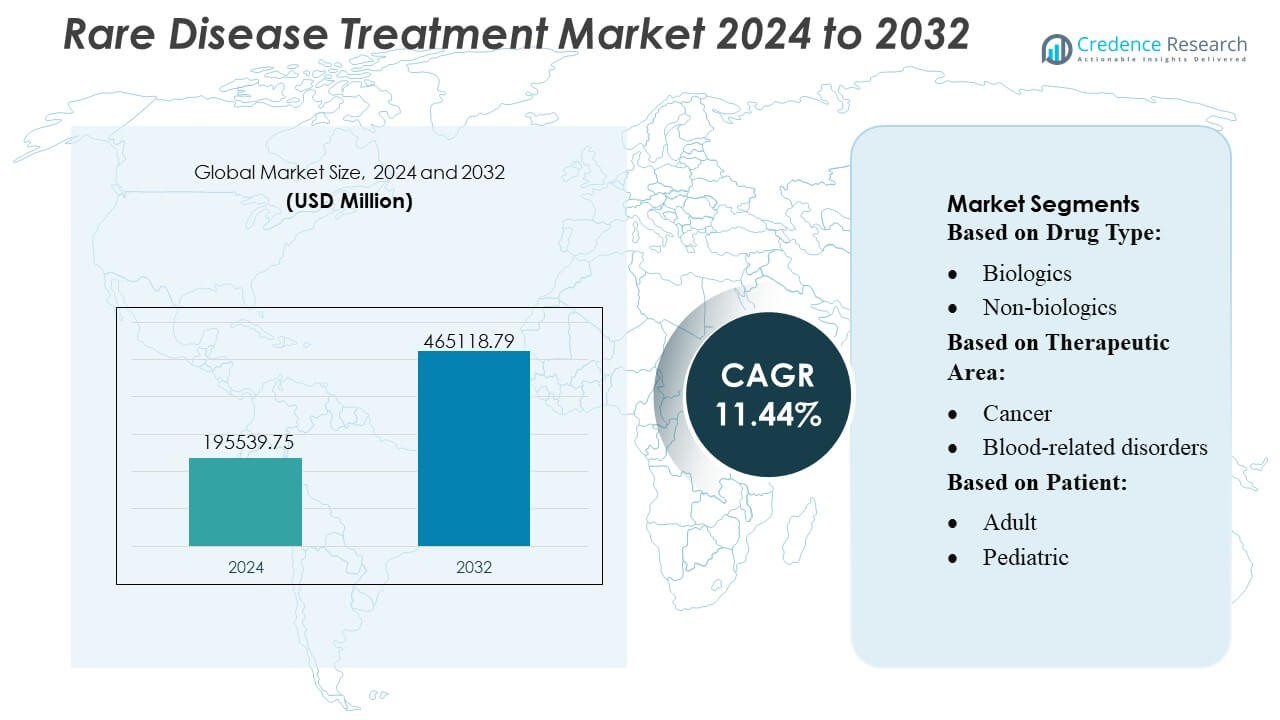

El tamaño del mercado de tratamiento de enfermedades raras fue valorado en USD 195,539.75 millones en 2024 y se anticipa que alcanzará USD 465,118.79 millones para 2032, con un CAGR del 11.44% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento de Enfermedades Raras 2024 |

USD 195,539.75 Millones |

| Mercado de Tratamiento de Enfermedades Raras, CAGR |

11.44% |

| Tamaño del Mercado de Tratamiento de Enfermedades Raras 2032 |

USD 465,118.79 Millones |

El mercado de tratamiento de enfermedades raras está impulsado por fuertes pipelines de innovación y capacidades terapéuticas especializadas de grandes actores como Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., y Bayer AG. Estas empresas fortalecen la competitividad a través de biológicos dirigidos, terapias génicas y colaboraciones estratégicas que aceleran el desarrollo clínico. América del Norte lidera el mercado global con una participación exacta del 40%, respaldada por una infraestructura genómica avanzada, incentivos regulatorios favorables y alta adopción de medicina de precisión en centros de tratamiento especializados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de tratamiento de enfermedades raras alcanzó USD 195,539.75 millones en 2024 y se proyecta que superará USD 465,118.79 millones para 2032 con un CAGR del 11.44%, reflejando un fuerte potencial de crecimiento a largo plazo.

- Los impulsores fuertes incluyen la expansión de diagnósticos genómicos, vías regulatorias aceleradas y la creciente adopción de biológicos avanzados y terapias génicas en segmentos de oncología, metabólicos y neurológicos.

- Las tendencias clave destacan el aumento de la inversión en medicina de precisión, herramientas de diagnóstico habilitadas por IA y modelos de investigación colaborativa que mejoran la identificación temprana y la intervención dirigida.

- El impulso competitivo se fortalece a medida que las empresas líderes expanden los pipelines de medicamentos huérfanos y buscan asociaciones que apoyen terapias especializadas mientras navegan por altos costos de desarrollo y restricciones de reembolso.

- El rendimiento regional es liderado por América del Norte con una participación del 40%, seguida por Europa y Asia-Pacífico, mientras que los biológicos dominan el segmento de tipo de medicamento con la mayor participación debido a su superior eficacia clínica en trastornos raros complejos.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Medicamento

Los biológicos dominan la cuota de mercado en el tratamiento de enfermedades raras debido a su precisión en el objetivo, fuerte eficacia y adecuación para trastornos genéticos y metabólicos complejos. Su liderazgo se refuerza con el aumento de aprobaciones de anticuerpos monoclonales, terapias génicas y terapias de reemplazo enzimático que abordan condiciones con opciones de tratamiento limitadas. Los fabricantes amplían las inversiones en I&D y aprovechan plataformas avanzadas como tecnologías de ADN recombinante y vectores virales para acelerar la innovación. El aumento de la prevalencia de condiciones autoinmunes y neuromusculares raras, junto con políticas favorables para medicamentos huérfanos, fortalece la adopción de biológicos en centros de atención especializada y redes hospitalarias.

- Por ejemplo, la terapia de reemplazo enzimático ELAPRASE de Takeda demostró una mejora sostenida en la reducción de glicosaminoglicanos urinarios validada en un estudio clínico de 53 semanas, mientras que su biológico para el angioedema hereditario TAKHZYRO mantuvo un intervalo de dosificación de hasta 8 semanas respaldado por mediciones farmacocinéticas que superan los 2000 ng/mL en niveles mínimos.

Por Área Terapéutica

El cáncer representa la mayor parte en la segmentación por área terapéutica, respaldado por rápidos avances en medicamentos oncológicos dirigidos, inmunoterapias y medicina de precisión para malignidades raras. Las altas necesidades clínicas no satisfechas en condiciones como sarcomas raros, cánceres hematológicos y mutaciones metastásicas impulsan la inversión en nuevas terapias. Un fuerte apoyo regulatorio para vías aceleradas y el aumento de ensayos impulsados por biomarcadores permiten una comercialización más rápida. La adopción más amplia de pruebas genómicas y el acceso ampliado a centros oncológicos mejoran las tasas de diagnóstico, impulsando la adopción del tratamiento. Este impulso posiciona a las terapias contra el cáncer como el principal contribuyente de ingresos en el panorama del tratamiento de enfermedades raras.

- Por ejemplo, la terapia dirigida a RET de AstraZeneca, selpercatinib, logró una respuesta objetiva confirmada en pacientes con cáncer de tiroides avanzado con mutación RET, con una duración media de respuesta de 31.5 meses según se informó en el ensayo LIBRETTO-001, mientras que su terapia para cáncer de pulmón raro osimertinib demostró niveles de penetración en el sistema nervioso central de 16.6 ng/g en modelos de xenoinjerto preclínicos, respaldando su efectividad en enfermedades metastásicas impulsadas por mutaciones.

Por Paciente

Los pacientes adultos representan el segmento líder, representando la mayoría de la demanda de tratamiento a medida que mejoran las tasas de diagnóstico y aumenta la conciencia sobre los trastornos raros de inicio tardío. Condiciones como cánceres raros, síndromes metabólicos hereditarios y trastornos autoinmunes típicamente se manifiestan o se detectan en la adultez, impulsando la adopción constante de terapias. Un acceso más amplio a medicamentos especializados a través de farmacias hospitalarias, el apoyo al reembolso y una mayor investigación clínica centrada en cohortes adultas fortalecen el dominio del segmento. Aunque la demanda pediátrica crece con las terapias génicas y los programas de detección en recién nacidos, los pacientes adultos siguen siendo los principales contribuyentes a los ingresos del mercado y al volumen de tratamiento.

Principales Impulsores de Crecimiento

1. Aumento de la Prevalencia y Mejora de las Capacidades Diagnósticas

El mercado gana impulso a medida que los avances en la secuenciación genómica, las pruebas de biomarcadores y las plataformas de diagnóstico habilitadas por IA mejoran la detección temprana de trastornos raros. Una mayor asequibilidad de las pruebas y una adopción más amplia de la secuenciación de próxima generación ayudan a identificar condiciones previamente mal diagnosticadas o no diagnosticadas. Las guías clínicas recomiendan cada vez más la detección genética para poblaciones de alto riesgo, fortaleciendo las tasas de diagnóstico en categorías de oncología, hematología y neurológicas. Los programas ampliados de detección en recién nacidos y la integración de herramientas de diagnóstico digital en hospitales impulsan aún más la identificación de pacientes, aumentando así la iniciación del tratamiento y alimentando un crecimiento sostenido del mercado.

- Por ejemplo, el programa de desarrollo de Onureg de Bristol Myers Squibb se basó en ensayos de enfermedad residual medible (MRD) capaces de detectar mutaciones leucémicas hasta un umbral de sensibilidad de 0.01 copias variantes por genoma, mientras que su terapia CAR-T Breyanzi demostró una identificación precisa de células malignas que expresan CD19 utilizando paneles de citometría de flujo validados en límites de detección de 50 células por microlitro, reflejando el compromiso de la empresa con la integración diagnóstica de alta resolución.

2. Fuertes Incentivos Regulatorios y Designaciones de Medicamentos Huérfanos

El entorno regulatorio fomenta el desarrollo acelerado a través de designaciones de medicamentos huérfanos, revisión prioritaria y vías de terapia innovadora. Estos incentivos reducen los tiempos de desarrollo clínico, ofrecen exclusividad de mercado extendida y apoyan estrategias de precios favorables, alentando la inversión de grandes compañías farmacéuticas y empresas biotecnológicas emergentes. Las subvenciones, créditos fiscales y exenciones de tarifas reducen aún más el riesgo financiero, haciendo que las líneas de desarrollo de enfermedades raras sean comercialmente atractivas. Los marcos de aprobación simplificados en EE. UU., Europa y Japón ayudan a acelerar los lanzamientos de biológicos avanzados y terapias génicas, mejorando la disponibilidad de tratamientos y fortaleciendo la expansión del mercado.

- Por ejemplo, la terapia IMBRUVICA de AbbVie, desarrollada en colaboración con Janssen, recibió la designación de medicamento huérfano para varios cánceres hematológicos raros basándose en conjuntos de datos clínicos que incluyeron a más de 1,500 pacientes en ensayos globales, y su activo de línea neurológica elezanumab avanzó a evaluación clínica después de demostrar una concentración media de 63 ng/mL en líquido cefalorraquídeo en estudios de Fase 1, confirmando la penetración específica en el SNC requerida para el avance regulatorio.

3. Avances en Biológicos, Terapias Celulares y Génicas

El rápido progreso tecnológico en tratamientos biológicos y basados en genes acelera significativamente el desarrollo del mercado. Plataformas como las terapias CAR-T, los sistemas de entrega de vectores virales y la edición basada en CRISPR ofrecen potencial curativo para trastornos previamente intratables. La mejora en la escalabilidad de la fabricación, la mayor durabilidad terapéutica y las altas tasas de éxito clínico atraen inversión en nuevas modalidades. La sustitución génica, las terapias basadas en ARN y las terapias de reemplazo enzimático amplían el alcance terapéutico en enfermedades metabólicas, hematológicas y neuromusculares. Estas innovaciones desplazan el mercado hacia tratamientos altamente personalizados y de alto valor, fortaleciendo el crecimiento a largo plazo.

Tendencias y Oportunidades Clave

1. Expansión de la Medicina de Precisión y Terapias Guiadas por Genómica

Una tendencia importante se centra en integrar marcos de medicina de precisión en el cuidado de enfermedades raras. La creciente disponibilidad de bases de datos genómicas, evidencia del mundo real y perfiles moleculares apoya las decisiones terapéuticas específicas para cada paciente. Las compañías farmacéuticas diseñan terapias altamente dirigidas basadas en el subtipo de mutación, el mecanismo de la enfermedad y la respuesta prevista. Esta tendencia expande la personalización del tratamiento y mejora los resultados en oncología, trastornos del SNC y enfermedades metabólicas hereditarias. Las crecientes colaboraciones entre empresas de diagnóstico, institutos de investigación y firmas biotecnológicas abren nuevas oportunidades para desarrollar terapias específicas para mutaciones y diagnósticos complementarios.

- Por ejemplo, el modulador de empalme Translarna de PTC Therapeutics fue desarrollado específicamente para la distrofia muscular de Duchenne por mutación sin sentido después de identificar más de 2,000 mutaciones patogénicas sin sentido en los genomas de los pacientes, mientras que su programa de terapia génica logró la capacidad de fabricación de vectores a un título de 1.2×10¹³ genomas virales por mililitro utilizando su plataforma de producción AAV escalable patentada.

2. Creciente Integración de la Salud Digital y el Monitoreo Remoto

Las tecnologías de salud digital crean nuevas oportunidades para optimizar la gestión de enfermedades raras al permitir el monitoreo remoto, el seguimiento de la adherencia y la notificación de síntomas en tiempo real. Los sensores portátiles, las plataformas de salud móvil y los análisis impulsados por IA ayudan a los clínicos a personalizar la dosificación, seguir la progresión y mejorar la efectividad de la terapia a largo plazo. Los registros digitales de pacientes amplían el acceso a datos longitudinales, lo que acelera la investigación y mejora el diseño de ensayos clínicos. Estas herramientas mejoran el compromiso del paciente, particularmente para aquellos con limitaciones de movilidad o que residen lejos de centros de tratamiento especializados, fortaleciendo la continuidad de la atención y expandiendo los ecosistemas de tratamiento digital.

- Por ejemplo, la herramienta de monitoreo digital Floodlight MS de Roche capturó más de 40,000 puntos de datos de pruebas activas durante su programa de validación, y su división de salud auditiva Phonak implementó tecnología de ajuste remoto capaz de transmitir ajustes de audiología de alta resolución a tasas de muestreo de 16 kHz, demostrando los avances medibles de la compañía en la integración de la salud digital.

3. Aumento de la Inversión en Colaboraciones de Investigación Global

Los marcos de investigación colaborativa continúan expandiéndose a medida que gobiernos, instituciones académicas y compañías farmacéuticas se unen para acelerar el descubrimiento de medicamentos. El intercambio de datos transfronterizo, los registros centralizados de pacientes y los ensayos clínicos multicéntricos ayudan a superar los desafíos asociados con poblaciones de pacientes reducidas. Las asociaciones público-privadas apoyan la investigación traslacional para enfermedades ultra-raras y fortalecen la velocidad de innovación. Los mercados emergentes invierten en infraestructura de investigación y capacidad clínica, creando nuevas oportunidades para el desarrollo. Estas redes globales mejoran la comprensión científica, reducen la duplicación de esfuerzos de investigación y aumentan la cantidad de terapias dirigidas que ingresan a las vías regulatorias.

Desafíos Clave

1. Altos Costos de Tratamiento y Cobertura de Reembolso Limitada

Las terapias para enfermedades raras a menudo implican biológicos complejos, terapias génicas o tratamientos especializados a largo plazo que generan cargas de costos significativas para los sistemas de salud. La variabilidad en las políticas de reembolso a través de las regiones afecta el acceso de los pacientes, especialmente para enfermedades ultra-raras con bases de evidencia limitadas. Los pagadores requieren cada vez más justificaciones rigurosas de salud económica, lo que ralentiza la adopción. El creciente escrutinio de precios y las evaluaciones del impacto presupuestario desafían a los fabricantes a equilibrar la inversión en innovación con la asequibilidad. Estas restricciones financieras siguen siendo una barrera crítica para el acceso generalizado a pesar de las fuertes propuestas de valor clínico.

2. Poblaciones de Pacientes Limitadas y Restricciones en Ensayos Clínicos

Los pequeños grupos de pacientes presentan barreras sustanciales para el diseño robusto de ensayos clínicos, el reclutamiento y la validación estadística. La dispersión geográfica de los pacientes elegibles complica la inscripción y aumenta los costos de los ensayos. Muchas enfermedades raras carecen de puntos finales estandarizados o datos de historia natural, lo que dificulta la medición de resultados. Las agencias regulatorias fomentan modelos de ensayos adaptativos y descentralizados, pero la complejidad operativa sigue siendo alta. Los conjuntos de datos clínicos limitados ralentizan la generación de evidencia, retrasan las aprobaciones y restringen los conocimientos post-comercialización. Estos desafíos dificultan la eficiencia del desarrollo y complican las estrategias de comercialización, especialmente para las biotecnologías emergentes con recursos limitados.

Análisis Regional

América del Norte

América del Norte tiene la mayor cuota de mercado con aproximadamente 40%, impulsada por un fuerte apoyo regulatorio, alta adopción de biológicos avanzados y un ecosistema robusto para la investigación de enfermedades raras. La amplia disponibilidad de pruebas genómicas, los bien establecidos marcos de reembolso y las redes activas de defensa del paciente mejoran el acceso al diagnóstico y tratamiento. La región se beneficia de una significativa financiación de I+D, gran actividad de ensayos clínicos y empresas biofarmacéuticas líderes con líneas dedicadas a medicamentos huérfanos. El acceso ampliado a clínicas especializadas y el aumento de aprobaciones de terapias génicas y celulares refuerzan la dominancia regional mientras aumentan la adopción por parte de pacientes en oncología, trastornos metabólicos y condiciones neuromusculares.

Europa

Europa representa una cuota de mercado estimada del 30%, respaldada por estrategias coordinadas de enfermedades raras en toda la UE, un fuerte énfasis en el desarrollo de medicamentos huérfanos y la adopción generalizada de iniciativas de medicina de precisión. Países como Alemania, Francia y el Reino Unido invierten fuertemente en redes de investigación clínica y genómica, mejorando la disponibilidad de tratamientos para condiciones hereditarias complejas y autoinmunes. Vías regulatorias centralizadas, incluido el programa de designación de medicamentos huérfanos de la EMA, aceleran las aprobaciones y mejoran la entrada al mercado de terapias innovadoras. Los crecientes registros de enfermedades raras y las colaboraciones sanitarias transfronterizas fortalecen las tasas de diagnóstico y mejoran el acceso a atención especializada en los sistemas de salud regionales.

Asia-Pacífico

Asia-Pacífico posee aproximadamente el 20% del mercado, con un crecimiento impulsado por el aumento de la inversión en salud, la expansión de la infraestructura de pruebas genómicas y la creciente conciencia sobre los trastornos raros. Países como Japón, China, Corea del Sur y Australia avanzan en políticas de enfermedades raras que mejoran el diagnóstico temprano y la disponibilidad de tratamientos. Japón sigue siendo un centro clave de innovación debido al fuerte apoyo regulatorio y la rápida adopción de biológicos avanzados. China acelera el progreso a través de catálogos nacionales de enfermedades raras, cobertura de seguros ampliada y una creciente participación en ensayos clínicos multinacionales. Las mejoradas colaboraciones internacionales y un creciente sector biotecnológico fortalecen aún más la expansión del mercado regional.

América Latina

América Latina representa alrededor del 5% del mercado, moldeada por la mejora de los marcos de diagnóstico, la expansión de los centros de atención especializada y el desarrollo gradual de políticas que apoyan la gestión de enfermedades raras. Brasil, México y Argentina impulsan el crecimiento regional a través de registros nacionales, expansión del cribado neonatal y mejor acceso a medicamentos huérfanos esenciales. Persisten desafíos en la variabilidad del reembolso y la asequibilidad del tratamiento, pero las iniciativas gubernamentales apoyan cada vez más la inclusión de terapias para enfermedades raras en los programas de salud pública. Las asociaciones con grupos de investigación internacionales y el aumento de la actividad de ensayos clínicos ayudan a acelerar la construcción de capacidades regionales, permitiendo una adopción más amplia de biológicos y opciones terapéuticas avanzadas.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación estimada del 5%, caracterizada por un creciente compromiso gubernamental con los programas de enfermedades raras, el aumento del gasto en salud y el creciente acceso a pruebas genéticas. Los países del Golfo, incluidos los EAU y Arabia Saudita, invierten en centros de medicina de precisión e iniciativas genómicas que mejoran la precisión diagnóstica. Sin embargo, persisten brechas de acceso en varias naciones africanas debido a la infraestructura limitada y la disponibilidad de especialistas. Las colaboraciones internacionales, las fundaciones benéficas y la expansión de las redes de salud privadas ayudan a mejorar el acceso a los tratamientos. El aumento de la conciencia sobre los trastornos hereditarios y metabólicos apoya las oportunidades de crecimiento a largo plazo para terapias huérfanas innovadoras.

Segmentaciones del Mercado:

Por Tipo de Medicamento:

Por Área Terapéutica:

- Cáncer

- Trastornos relacionados con la sangre

Por Paciente:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del Mercado de Tratamiento de Enfermedades Raras incluye a jugadores como Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., Bayer AG. El Mercado de Tratamiento de Enfermedades Raras está moldeado por la rápida innovación, fuertes líneas de I+D, y el aumento de la inversión en modalidades terapéuticas avanzadas. Los principales fabricantes se centran en expandir carteras en terapia génica, terapia de reemplazo enzimático y biológicos dirigidos para abordar condiciones complejas y desatendidas. Las empresas fortalecen su competitividad a través de colaboraciones estratégicas con institutos de investigación y empresas biotecnológicas, lo que permite una validación clínica más rápida y una capacidad científica más amplia. Los incentivos regulatorios, incluyendo las designaciones de medicamentos huérfanos y las vías de revisión prioritaria, apoyan una entrada acelerada al mercado y fomentan la innovación continua. La expansión de la generación de evidencia del mundo real, la integración de la salud digital y las iniciativas de medicina de precisión diferencian aún más a los jugadores del mercado y mejoran los resultados del tratamiento.

Análisis de Jugadores Clave

- Takeda Pharmaceutical Company Ltd

- AstraZeneca

- Bristol Myers Squibb Company

- AbbVie Inc.

- PTC Therapeutics Inc.

- Hoffmann-La Roche Ltd.

- Merck & Co. Inc.

- Novartis AG

- Pfizer, Inc.

- Bayer AG

Desarrollos Recientes

- En septiembre de 2024, la FDA de EE. UU. aprobó el medicamento arimoclomol (Miplyffa) desarrollado por Zevra Therapeutics para el tratamiento de pacientes con la enfermedad de Niemann-Pick tipo C. Este medicamento se utiliza en combinación con el medicamento Zavesca de Johsnon & Johnson.

- En junio de 2024, ANI Pharmaceuticals, Inc. firmó un acuerdo para adquirir Alimera Sciences, Inc. para fomentar su infraestructura de enfermedades raras y expandir su negocio. ILUVIEN y YUTIQ son dos productos comerciales que tienen un potencial de crecimiento significativo en el mercado.

- En mayo de 2024, Palatin Technologies recibió la aprobación de la FDA para comenzar un estudio clínico de fase 2 de bremelanotida, un agonista del Receptor de Melanocortina 4 (MCR4), combinado con tirzepatida (GLP-1/GIP) para el tratamiento de la obesidad.

- En enero de 2024, Sanofi planeó adquirir Inhibrx, Inc. para mejorar el portafolio de enfermedades raras de Sanofi mediante la adición de la Deficiencia de Alfa-1 Antitripsina de mejor calidad a su cartera. INBRX-101 se utiliza en el tratamiento de infecciones pulmonares raras, lo que fortalecerá aún más la posición de la empresa en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Medicamento, Área Terapéutica, Paciente y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado avanzará rápidamente a medida que la terapia génica, la terapia basada en ARN y las plataformas de edición del genoma logren una adopción clínica más amplia.

- La medicina de precisión se expandirá, permitiendo estrategias de tratamiento adaptadas a perfiles de enfermedades específicos de mutación y específicos del paciente.

- Las tasas de diagnóstico mejorarán a medida que la secuenciación genómica, las herramientas habilitadas por IA y los programas de cribado neonatal se vuelvan más accesibles.

- Los marcos regulatorios continuarán incentivando la innovación a través de designaciones de medicamentos huérfanos y vías de aprobación acelerada.

- Las colaboraciones farmacéuticas y biotecnológicas aumentarán, acelerando el desarrollo de la cartera para trastornos ultra-raros y complejos.

- La integración de la salud digital fortalecerá el monitoreo a largo plazo, la adherencia al tratamiento y la recopilación de datos de los pacientes.

- La escalabilidad de la fabricación para biológicos y terapias génicas mejorará, reduciendo los cuellos de botella en el desarrollo.

- Las redes de investigación globales se expandirán, mejorando la ejecución de ensayos clínicos en regiones con grupos de pacientes limitados.

- Los modelos de reembolso evolucionarán para acomodar terapias de enfermedades raras de alto costo y alto valor.

- Los mercados emergentes aumentarán la inversión en infraestructura para enfermedades raras, mejorando el acceso a cuidados especializados y tratamientos avanzados.