Visión General del Mercado

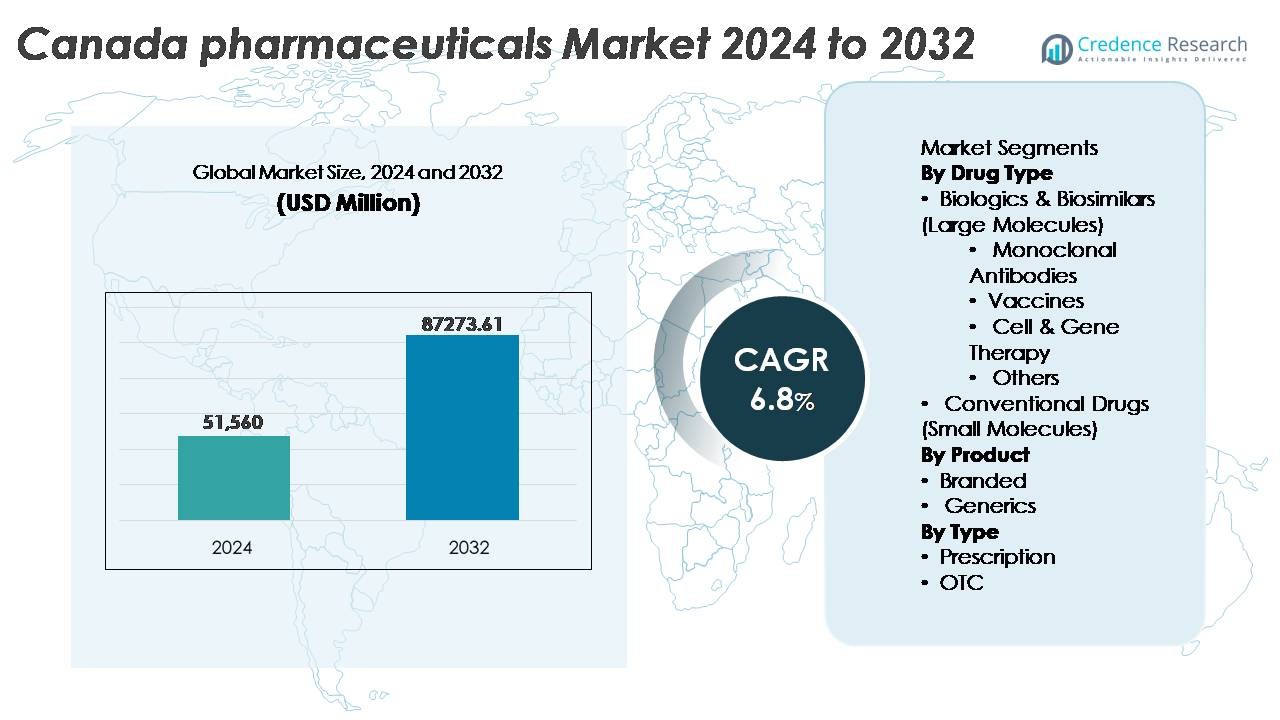

El mercado farmacéutico de Canadá fue valorado en 51,560 millones de USD en 2024 y se proyecta que alcance los 87,273.61 millones de USD para 2032, reflejando un CAGR del 6.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado farmacéutico de Canadá 2024 |

51,560 millones de USD |

| Mercado farmacéutico de Canadá, CAGR |

6.8% |

| Tamaño del mercado farmacéutico de Canadá 2032 |

87,273.61 millones de USD |

El mercado farmacéutico de Canadá está impulsado por un grupo altamente competitivo de actores multinacionales, incluidos AstraZeneca, Eli Lilly and Company, Pfizer Inc., Johnson & Johnson Services, Inc., AbbVie Inc., Sanofi, Merck & Co., Inc., GSK plc, Novartis AG y F. Hoffmann-La Roche Ltd, cada uno contribuyendo a través de sólidas carteras de biológicos, terapias para enfermedades crónicas y medicamentos especializados. Ontario sigue siendo la región líder, capturando alrededor del 42% del mercado, impulsada por su ecosistema intensivo en investigación, redes de ensayos clínicos y concentración de sedes corporativas. Quebec sigue con una capacidad de fabricación significativa y actividad de I+D con ventajas fiscales, mientras que Columbia Británica continúa emergiendo como un centro para la medicina de precisión y la innovación biotecnológica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado farmacéutico de Canadá fue valorado en 51,560 millones de USD en 2024 y se anticipa que alcance los 87,273.61 millones de USD para 2032, expandiéndose a un CAGR del 6.8% durante el período de pronóstico.

- El aumento de la prevalencia de enfermedades crónicas, el envejecimiento de la población y la creciente adopción de biológicos y biosimilares son los principales impulsores de la demanda, con los anticuerpos monoclonales manteniéndose como el subsegmento dominante dentro de las moléculas grandes.

- Las tendencias clave incluyen la rápida adopción de terapias digitales, el desarrollo de medicamentos habilitado por IA y la creciente penetración de medicamentos especializados y terapias basadas en genes que están remodelando las carteras de innovación.

- La intensidad competitiva aumenta a medida que los innovadores globales y los fabricantes nacionales buscan la sostenibilidad de precios, enfrentando el escrutinio regulatorio, las expiraciones de patentes y la aceleración de la sustitución por biosimilares.

- Ontario lidera el mercado con aproximadamente el 42% de participación, seguido por Quebec con el 22%, mientras que los biológicos y biosimilares representan la participación dominante del tipo de medicamento, respaldados por una fuerte inversión en medicina de precisión, inmunología y terapias oncológicas.

Análisis de Segmentación del Mercado:

Por Tipo de Medicamento

Los biológicos y biosimilares dominan el mercado farmacéutico de Canadá debido a su efectividad en el tratamiento de condiciones crónicas, autoinmunes y relacionadas con la oncología. Dentro de esta categoría, los anticuerpos monoclonales tienen la mayor participación, impulsados por una fuerte adopción en el cuidado del cáncer y las terapias de inmunología, respaldados por marcos de reembolso gubernamentales y la expansión de carteras clínicas. Las vacunas continúan creciendo de manera constante a medida que los programas de inmunización de salud pública se expanden. La terapia celular y génica sigue siendo un segmento que emerge rápidamente impulsado por inversiones en medicina de precisión. Los medicamentos convencionales de molécula pequeña mantienen relevancia para el cuidado primario y los genéricos, pero enfrentan un crecimiento más lento en comparación con las terapias de molécula grande.

- Por ejemplo, Humira (adalimumab) de AbbVie ha sido respaldado por más de 100 ensayos clínicos que involucran a más de 30,000 pacientes a nivel mundial, estableciendo una base de evidencia sustancial en múltiples trastornos autoinmunes.

Por Producto

Los productos farmacéuticos de marca lideran el mercado, representando la mayor parte debido a lanzamientos impulsados por la innovación, ventajas de protección de patentes y fuerte preferencia de los médicos por terapias clínicamente validadas. Los altos gastos en I+D y las asociaciones estratégicas con jugadores biotecnológicos globales sostienen el crecimiento de los productos de marca en Canadá. Sin embargo, los genéricos están ganando impulso a medida que las políticas de contención de costos y la creciente preferencia por medicamentos asequibles impulsan su adopción en farmacias minoristas y sistemas de salud pública. El aumento de las aprobaciones de biosimilares influye aún más en las tendencias de sustitución de productos, reduciendo gradualmente la brecha de precios y ampliando la competencia.

- Por ejemplo, Johnson & Johnson reportó aproximadamente US$14.6 mil millones en gastos totales de I+D en 2022, con el segmento farmacéutico representando la mayor parte y apoyando programas en fases avanzadas en oncología, inmunología y neurociencia.

Por Tipo

Los productos farmacéuticos con receta representan el segmento dominante, respaldado por el sistema de salud universal de Canadá, vías de tratamiento dirigidas por especialistas y una mayor prevalencia de enfermedades crónicas que requieren terapias a largo plazo. Los biológicos de alto valor y los medicamentos especializados caen principalmente bajo la regulación de prescripción, fortaleciendo la participación de mercado del segmento. Los medicamentos de venta libre (OTC) continúan expandiéndose, impulsados por la preferencia del consumidor por el autocuidado, la disponibilidad de canales de farmacia digital y la creciente demanda de productos para el manejo del dolor, alergias, salud digestiva y bienestar. No obstante, los medicamentos con receta siguen siendo el principal generador de ingresos debido a los mayores costos de tratamiento y aplicaciones terapéuticas más amplias.

Principales Impulsores del Crecimiento

Aumento de la Carga de Enfermedades Crónicas y Relacionadas con el Estilo de Vida

Canadá enfrenta una creciente prevalencia de enfermedades crónicas, incluyendo diabetes, trastornos cardiovasculares, enfermedades respiratorias, cáncer y condiciones autoinmunes, lo que impulsa una demanda sostenida de soluciones farmacéuticas avanzadas. La demografía envejecida intensifica esta tendencia, ya que casi uno de cada cinco canadienses tiene más de 65 años, lo que genera mayores volúmenes de prescripción y utilización de medicamentos especializados. Las autoridades sanitarias continúan expandiendo los programas de detección y las iniciativas de diagnóstico temprano, resultando en mayores tasas de intervención terapéutica. El crecimiento en el manejo de enfermedades crónicas fomenta la adopción de medicamentos a largo plazo, biológicos y medicamentos especializados. Además, las herramientas de salud digital y monitoreo remoto mejoran la continuidad del cuidado, permitiendo una adherencia más consistente al tratamiento y mejores resultados para los pacientes. Este panorama de salud en evolución fortalece la demanda farmacéutica recurrente y refuerza la inversión continua en terapias novedosas, apoyando en última instancia el crecimiento del mercado.

- Por ejemplo, el programa clínico de tirzepatida de Eli Lilly inscribió a más de 5,000 participantes en múltiples ensayos de Fase III, demostrando un progreso significativo en terapias para la diabetes y el manejo del peso.

Expansión de Biológicos, Biosimilares y Medicina de Precisión

El mercado farmacéutico de Canadá está presenciando una adopción acelerada de biológicos y biosimilares a medida que los proveedores buscan soluciones de alta eficacia para oncología, enfermedades raras y trastornos inmunológicos. Estas terapias de moléculas grandes se benefician del creciente apoyo regulatorio y las inversiones en investigación clínica. Los biosimilares, en particular, presentan oportunidades para la reducción de costos en todo el sistema de salud nacional, permitiendo un acceso más amplio a los pacientes. El creciente énfasis en la medicina de precisión y personalizada fomenta modalidades de tratamiento dirigidas basadas en el perfil genético y el análisis de biomarcadores. La expansión de las capacidades de diagnóstico, incluyendo pruebas moleculares avanzadas y diagnósticos complementarios, mejora la selección de terapias y el seguimiento de respuestas. Las compañías farmacéuticas están aprovechando asociaciones con instituciones de investigación para expandir sus líneas de desarrollo enfocadas en terapia génica, tratamientos basados en células e inmunoterapias. Este cambio hacia intervenciones de precisión remodela significativamente el ecosistema de desarrollo de medicamentos y fortalece el segmento de biológicos.

- Por ejemplo, Novartis ha establecido la red de fabricación de CAR-T más grande del mundo, que incluye siete instalaciones en cuatro continentes, para apoyar la fabricación de su terapia celular individualizada, Kymriah. Esta red ampliada ya ha permitido el tratamiento de más de 7,000 pacientes a principios de 2024, demostrando la escala sustancial y creciente de las terapias basadas en precisión.

Apoyo Gubernamental y Fortalecimiento de la Infraestructura de Salud

El sistema de salud universal de Canadá y la modernización regulatoria son impulsores centrales para el avance farmacéutico. Iniciativas gubernamentales, como la mejora de la cobertura de formularios, reformas en estrategias de reembolso y vías de aprobación acelerada para medicamentos críticos, promueven la rápida comercialización de terapias innovadoras. Las inversiones estratégicas en infraestructura de ensayos clínicos mejoran la atractividad del país para asociaciones farmacéuticas multinacionales y pruebas de medicamentos en etapas tempranas. La expansión de la financiación pública en programas de enfermedades raras, distribución de vacunas y manejo de enfermedades crónicas aumenta aún más la demanda del mercado. La integración de la salud digital, incluyendo la prescripción electrónica, plataformas de telemedicina y automatización de farmacias, mejora el acceso de los pacientes y reduce los cuellos de botella en la entrega terapéutica. Estos avances a nivel de políticas refuerzan la confianza del mercado, estimulan la colaboración en investigación y permiten una adopción más rápida de productos farmacéuticos de alto valor por parte de los pacientes.

Tendencias y Oportunidades Clave

Crecimiento de Terapias Digitales, Integración de IA y Ecosistemas Farmacéuticos Inteligentes

La creciente adopción de terapias digitales, soporte de decisiones impulsado por IA e investigación habilitada por datos en Canadá está redefiniendo el compromiso farmacéutico. Las herramientas de IA apoyan la aceleración del descubrimiento de medicamentos, la simulación de ensayos clínicos y el modelado predictivo para la progresión de enfermedades. Las terapias digitales, especialmente en salud mental, manejo de la diabetes y condiciones neurológicas, están ganando aceptación junto con los productos farmacéuticos tradicionales, creando modelos de atención híbridos. La expansión de farmacias electrónicas y telemedicina extiende el acceso al mercado más allá de los principales centros urbanos, mejorando la entrega de tratamientos en áreas rurales y remotas. Las compañías farmacéuticas están aprovechando la evidencia del mundo real y la analítica para optimizar los precios basados en resultados y las vías de tratamiento. Esta transformación digital abre oportunidades para asociaciones estratégicas entre empresas tecnológicas, organizaciones de investigación y fabricantes de medicamentos.

- Por ejemplo, la infraestructura en la nube de Amazon apoya a más de 3,500 organizaciones de atención médica y ciencias de la vida a nivel mundial, permitiendo análisis seguros, flujos de trabajo de aprendizaje automático y operaciones farmacéuticas digitales a gran escala.

Creciente Oportunidad en Medicamentos Especializados, Terapias para Enfermedades Raras y Tratamientos Basados en Genes

Los productos farmacéuticos especializados para oncología, hematología, trastornos metabólicos y condiciones genéticas representan uno de los grupos de oportunidades de más rápido crecimiento en el mercado canadiense. La introducción de marcos de medicamentos huérfanos y programas de financiamiento apoya el acceso para trastornos de baja prevalencia. La edición genética, las terapias basadas en ARN y las terapias celulares continúan avanzando a través de canales regulatorios, respaldadas por una mejor capacidad de laboratorio y biofabricación. Las compañías farmacéuticas que se enfocan en enfermedades raras se benefician de una menor intensidad competitiva y un mayor potencial de precios terapéuticos. El creciente compromiso de los grupos de defensa de pacientes y las redes de intercambio de datos mejoran el reclutamiento para ensayos y aceleran las revisiones regulatorias. Estas tendencias posicionan a Canadá como un destino estratégico para la comercialización de terapias avanzadas y la colaboración en investigación clínica.

- Por ejemplo, CRISPR Therapeutics y Vertex Pharmaceuticals lograron un hito con la aprobación de su terapia editada genéticamente para la enfermedad de células falciformes, respaldada por ensayos clínicos que involucraron a más de 75 pacientes en múltiples geografías, demostrando la viabilidad de los tratamientos basados en CRISPR.

Desafíos Clave

Presiones de Precios y Aumento del Escrutinio Regulatorio

A pesar del fuerte crecimiento del mercado, las compañías farmacéuticas enfrentan políticas crecientes de contención de costos y reformas de precios. Los organismos reguladores continúan examinando la justificación de precios, particularmente para medicamentos especializados y biológicos, mientras que las negociaciones de reembolso se vuelven cada vez más complejas. Las presiones de costos fomentan la adopción de biosimilares y genéricos, reduciendo los márgenes de ingresos para las terapias patentadas. Los plazos más largos de revisión regulatoria, los requisitos de datos en evolución y las obligaciones de farmacovigilancia aumentadas presentan desafíos de cumplimiento. Estas dinámicas requieren que las compañías farmacéuticas equilibren la inversión en innovación con la eficiencia de costos y la demostración transparente de valor para mantener la competitividad en el mercado.

Vulnerabilidades de la Cadena de Suministro y Dependencia de APIs Importados

La cadena de suministro farmacéutica de Canadá depende en gran medida de ingredientes farmacéuticos activos (APIs) importados y formulaciones terminadas, lo que la hace vulnerable a interrupciones externas. Los cambios geopolíticos, las restricciones de exportación, las limitaciones de transporte y la escasez de materias primas pueden retrasar la producción y distribución, afectando la disponibilidad de medicamentos esenciales. El aumento de la demanda durante emergencias de salud pública destaca las limitaciones de capacidad sistémica. La expansión de la fabricación nacional requiere una inversión de capital significativa, alineación regulatoria y desarrollo de una fuerza laboral capacitada. Para mitigar los riesgos de suministro, las empresas farmacéuticas exploran asociaciones de producción localizadas, estrategias de nearshoring y adopción de sistemas de adquisición digital. Sin embargo, las limitaciones estructurales continúan desafiando la resiliencia a largo plazo de la cadena de suministro de Canadá.

Análisis Regional

Ontario

Ontario posee la mayor participación en el mercado farmacéutico de Canadá, representando alrededor del 42%, impulsado por su concentración de hospitales de investigación, clústeres de biotecnología y sedes corporativas farmacéuticas. La provincia se beneficia de una fuerte capacidad de ensayos clínicos y centros médicos académicos financiados por el gobierno que apoyan la innovación. Toronto y Ottawa sirven como principales centros de investigación en oncología, inmunología y neurociencias, atrayendo inversión global y asociaciones. La demanda de medicamentos especializados sigue siendo sólida debido a la alta prevalencia de enfermedades crónicas y el envejecimiento demográfico. La expansión en la adopción de salud digital, volúmenes de prescripción y comercialización de biológicos avanzados refuerza aún más la posición de liderazgo de Ontario en el mercado.

Quebec

Quebec representa aproximadamente el 22% del mercado farmacéutico de Canadá, respaldado por una huella de fabricación bien establecida, una extensa fuerza laboral en ciencias de la vida y incentivos fiscales competitivos para I+D. Montreal ancla una fuerte cadena de suministro farmacéutico, incluyendo producción, investigación de biológicos y operaciones de empaquetado. Los programas de financiamiento provincial para enfermedades raras y vacunas elevan la demanda de tratamientos especializados. La colaboración entre universidades, startups biotecnológicas y desarrolladores de medicamentos globales mejora el desarrollo de la cartera. El aumento de la adquisición hospitalaria y la penetración de biosimilares contribuyen a la expansión del mercado. El acceso al mercado bilingüe de Quebec y la fabricación alineada con la exportación lo convierten en una ubicación estratégica para operaciones farmacéuticas.

Columbia Británica

Columbia Británica representa alrededor del 14% del mercado, impulsada por su creciente ecosistema biotecnológico y un fuerte enfoque en genómica, terapia celular y medicina de precisión. El clúster de instituciones de investigación y startups tecnológicas de Vancouver permite la innovación intersectorial en terapias digitales y desarrollo de medicamentos habilitados por IA. La región se beneficia de la inversión pública en investigación del cáncer y programas de enfermedades raras, aumentando la demanda de terapias avanzadas. El crecimiento poblacional, el aumento de volúmenes de prescripción y una alta aceptación del monitoreo de tratamientos apoyado por telemedicina contribuyen a la expansión. El vibrante panorama de inversión de riesgo de Columbia Británica posiciona a la región como un centro emergente para farmacéuticos de próxima generación.

Provincias de las Praderas (Alberta, Saskatchewan, Manitoba)

Las Provincias de las Praderas representan colectivamente alrededor del 15% del mercado farmacéutico de Canadá, impulsadas principalmente por la expansión de la infraestructura de atención médica y la demanda de terapias para el manejo de enfermedades crónicas. Alberta, el mayor contribuyente dentro de la región, lidera en actividad de ensayos clínicos y utilización de medicamentos especializados. Las inversiones públicas en atención ambulatoria, manejo de la diabetes y tratamiento cardiovascular apoyan el crecimiento sostenido. El aumento de la adopción de biosimilares y el uso de genéricos reducen las presiones de costos para los proveedores de atención médica. A pesar de una penetración más lenta de biológicos avanzados en comparación con Ontario y Quebec, el aumento de las poblaciones urbanas y la continua integración tecnológica fortalecen las oportunidades de mercado en las Praderas.

Canadá Atlántico

Canadá Atlántico, que incluye Nueva Escocia, Nuevo Brunswick, Isla del Príncipe Eduardo y Terranova y Labrador, posee alrededor del 6% del mercado, reflejando su menor tamaño poblacional pero con una creciente demanda de medicamentos con receta. Una alta proporción de personas mayores impulsa la necesidad sostenida de tratamientos para la hipertensión, enfermedades respiratorias y artritis. Las iniciativas de modernización de la salud regional mejoran el acceso a medicamentos especializados y servicios de farmacia digital. Persisten desafíos en términos de alcance de la cadena de suministro y disponibilidad de especialistas; sin embargo, la expansión de la telemedicina y las redes de farmacias comunitarias mitigan las brechas de atención. El creciente apoyo político a los biosimilares y los modelos de tratamiento en el hogar contribuyen al crecimiento estable del mercado.

Norte de Canadá

El Norte de Canadá, que incluye Yukon, los Territorios del Noroeste y Nunavut, representa aproximadamente el 1% del mercado farmacéutico, influenciado por poblaciones dispersas y accesibilidad limitada a la atención médica. La demanda se concentra en medicamentos esenciales, programas de vacunación y tratamientos para enfermedades crónicas. Las restricciones logísticas y los mayores costos de entrega presentan desafíos, aunque la cobertura de recetas financiada por el gobierno y la expansión de la telemedicina remota mejoran el acceso. Las iniciativas de salud pública dirigidas a enfermedades infecciosas, salud mental y condiciones respiratorias juegan un papel clave en el consumo farmacéutico. Aunque la adopción de medicamentos especializados sigue siendo limitada, están surgiendo oportunidades a través de modelos de atención digitalmente respaldados y asociaciones de distribución controlada.

Segmentaciones del Mercado:

Por Tipo de Medicamento

- Biológicos y Biosimilares (Moléculas Grandes)

- Anticuerpos Monoclonales

- Vacunas

- Terapia Celular y Genética

- Otros

- Medicamentos Convencionales (Moléculas Pequeñas)

Por Producto

Por Tipo

Por Geografía

- Ontario

- Quebec

- Columbia Británica

- Provincias de las Praderas

- Canadá Atlántico

- Norte de Canadá

Panorama Competitivo

El mercado farmacéutico de Canadá presenta un panorama competitivo conformado por corporaciones farmacéuticas globales, fabricantes regionales de medicamentos, empresas de biotecnología y desarrolladores de medicamentos especializados. Los grandes actores multinacionales dominan las carteras de medicamentos de marca y especializados, aprovechando sólidas líneas de I+D, experiencia en biológicos y una robusta distribución comercial. Las empresas nacionales se enfocan en genéricos, biosimilares y formulaciones orientadas al valor, alineadas con políticas de contención de costos y necesidades de salud pública. Las alianzas estratégicas, acuerdos de licencia y asociaciones de co-desarrollo están aumentando a medida que las empresas buscan acceso a terapias avanzadas y plataformas de tratamiento de precisión. La integración de la salud digital y las herramientas de decisión clínica basadas en datos están emergiendo como diferenciadores en las estrategias de comercialización. Mientras tanto, las presiones de precios, las negociaciones de reembolso y las expectativas regulatorias intensifican la competencia, alentando a las empresas a demostrar valor terapéutico y resultados en el mundo real. El auge de los biosimilares, la creciente preferencia del consumidor por la atención médica OTC y los tratamientos emergentes basados en genes continúan remodelando la dinámica del mercado, impulsando la inversión sostenida, la diversificación de productos y el compromiso del paciente habilitado por la tecnología.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En abril de 2025, GSK plc Health Canada aprobó Jemperli (dostarlimab) de GSK con quimioterapia para todos los adultos con cáncer de endometrio avanzado primario o recurrente por primera vez.

- En marzo de 2025, Shield Therapeutics plc, en colaboración con Kye Pharmaceuticals, lanzó ACCRUFeR (ferric maltol) en Canadá tras la aprobación de Health Canada en agosto de 2024. El medicamento ahora está disponible como prescripción para adultos con anemia por deficiencia de hierro (IDA).

- En enero de 2025, AstraZeneca anunció una inversión importante de C$820 millones (~US$570 millones) en Canadá para expandir su centro global de I+D y operaciones de entrega clínica, creando más de 700 empleos altamente calificados en el área metropolitana de Toronto y posicionando a Canadá como una base estratégica para sus ensayos globales y trabajo de cartera.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de medicamento, Producto, Tipo y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Canadá experimentará un crecimiento continuo en biológicos, biosimilares y medicamentos especializados impulsado por la gestión de enfermedades crónicas y la atención basada en precisión.

- Las terapias basadas en genes, células y ARN expandirán las capacidades de tratamiento para trastornos raros y genéticos.

- Las terapias digitales y el monitoreo remoto de pacientes se convertirán en componentes integrales de modelos de tratamiento híbridos.

- El descubrimiento de fármacos impulsado por IA y la optimización de ensayos clínicos acelerarán los tiempos de desarrollo y reducirán los costos de I+D.

- Un mayor enfoque en la evidencia del mundo real influirá en los modelos de precios y las decisiones de reembolso basadas en resultados.

- La fabricación nacional y la resiliencia de la cadena de suministro se fortalecerán a través de iniciativas de nearshoring y automatización.

- Una mayor adopción de biosimilares mejorará la asequibilidad y ampliará el acceso a terapias de alto costo.

- Los marcos regulatorios evolucionarán para apoyar aprobaciones más rápidas para medicamentos innovadores y huérfanos.

- La medicina personalizada y las pruebas genómicas impulsarán el desarrollo de terapias dirigidas y la integración diagnóstica.

- Las colaboraciones estratégicas entre empresas farmacéuticas, instituciones de investigación y proveedores de tecnología se intensificarán para mejorar la innovación y la comercialización.