Aperçu du Marché

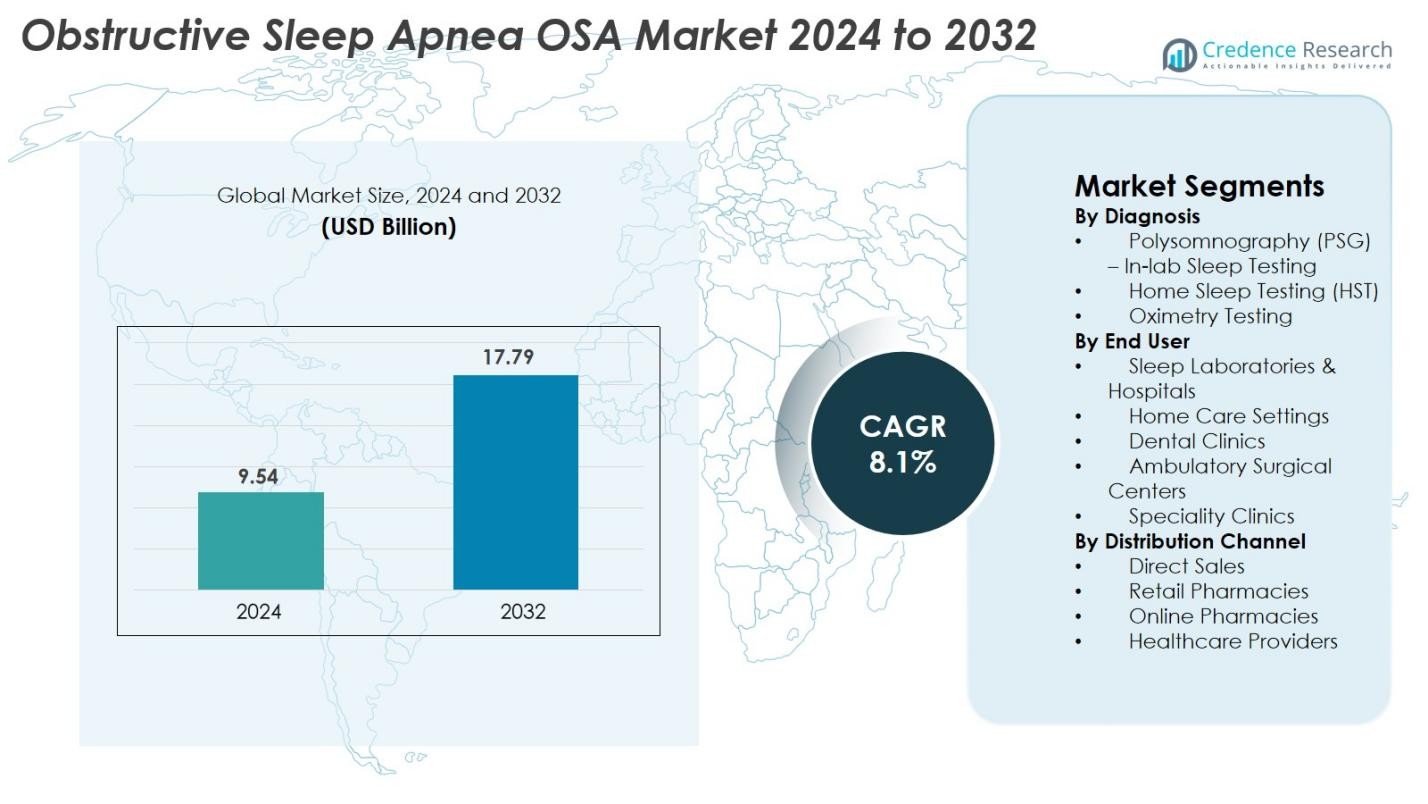

La taille du marché de l’Apnée Obstructive du Sommeil (AOS) était évaluée à 9,54 milliards USD en 2024 et devrait atteindre 17,79 milliards USD d’ici 2032, avec un TCAC de 8,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché de l’AOS 2024 |

9,54 milliards USD |

| Marché de l’AOS, TCAC |

8,1% |

| Taille du marché de l’AOS 2032 |

17,79 milliards USD |

Le marché de l’Apnée Obstructive du Sommeil (AOS) est stimulé par un écosystème solide d’entreprises établies de dispositifs médicaux et pharmaceutiques, y compris ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company, et Takeda. Ces acteurs mènent des avancées dans les systèmes CPAP/APAP, les tests de sommeil à domicile, les thérapies de neurostimulation et les solutions pharmacologiques émergentes. Régionalement, l’Amérique du Nord domine le marché mondial avec une part de 41,6% en 2024, soutenue par des taux de diagnostic élevés, des cadres de remboursement solides et une adoption généralisée des dispositifs de thérapie du sommeil connectés, la positionnant comme le centre le plus influent pour l’innovation et la croissance commerciale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché de l’Apnée Obstructive du Sommeil (AOS) était évalué à 9,54 milliards USD en 2024 et devrait atteindre 17,79 milliards USD d’ici 2032, s’étendant à un TCAC de 8,1 % pendant la période de prévision.

- La croissance du marché est stimulée par la prévalence croissante de l’obésité, l’adoption croissante des tests de sommeil à domicile et une forte demande pour les dispositifs CPAP/APAP, avec la Polysomnographie (PSG) détenant la plus grande part diagnostique à 46,8 %.

- Les tendances clés incluent l’expansion rapide des soins de sommeil basés sur la télémédecine, l’adoption de plateformes de surveillance activées par l’IA, et une préférence croissante pour les thérapies non-CPAP telles que les appareils oraux et les systèmes de neurostimulation.

- Le paysage concurrentiel est dominé par des acteurs majeurs tels que ResMed, Philips Respironics, Fisher & Paykel Healthcare, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, et Takeda, tous se concentrant sur les dispositifs connectés et les innovations de traitement avancées.

- Régionalement, l’Amérique du Nord domine avec 41,6 %, suivie de l’Europe à 28,4 % et de l’Asie-Pacifique à 21,7 %, stimulée par une infrastructure diagnostique solide, une sensibilisation croissante et un accès élargi aux solutions de thérapie du sommeil.

Analyse de la Segmentation du Marché

Par Diagnostic

La Polysomnographie (PSG) – Test de Sommeil en Laboratoire détenait la part dominante de 46,8 % sur le marché de l’Apnée Obstructive du Sommeil (AOS) en 2024, grâce à sa haute précision diagnostique, ses capacités de surveillance multi-paramètres, et son adoption forte dans les centres de sommeil hospitaliers. La PSG reste la norme de référence pour confirmer la sévérité de l’AOS, soutenant un diagnostic précoce et précis chez les patients à haut risque. Les Tests de Sommeil à Domicile (HST) se développent rapidement en raison de la préférence croissante pour des évaluations pratiques à domicile et des coûts inférieurs, tandis que l’oxymétrie et l’actigraphie gagnent en popularité pour le dépistage initial et la surveillance, en particulier dans les environnements à ressources limitées.

- Par exemple, le système ApneaLink Air de ResMed mesure jusqu’à cinq paramètres cliniquement validés et, dans des études de validation, a montré une sensibilité et une spécificité variables selon le seuil diagnostique utilisé.

Par Utilisateur Final

Les Laboratoires de Sommeil & Hôpitaux ont représenté la plus grande part de 52,3 % en 2024, soutenus par la disponibilité d’une infrastructure diagnostique avancée, de spécialistes du sommeil qualifiés et de parcours de traitement intégrés pour les cas d’AOS modérés à sévères. Les hôpitaux gèrent également de grands volumes de patients et des comorbidités complexes, renforçant la demande. Les soins à domicile connaissent une croissance accélérée grâce aux dispositifs CPAP/APAP portables, aux solutions de télémonitoring et aux tests de sommeil à domicile qui améliorent la commodité pour le patient et l’adhésion à la thérapie. Les cliniques dentaires, les centres de chirurgie ambulatoire et les cliniques spécialisées continuent d’élargir leur rôle, notamment dans la gestion de l’AOS léger et modéré à l’aide de thérapies par appareils oraux.

- Par exemple, la plateforme AirSense 11 de ResMed prend en charge la surveillance à distance grâce à la connectivité cloud et a documenté plus de 2,5 milliards de nuits de données de patients téléchargées, améliorant la gestion de la thérapie à domicile.

Par Canal de Distribution

Les Ventes Directes ont dominé le segment de la distribution avec une part de marché de 41,5 % en 2024, stimulées par de forts achats de la part des hôpitaux, des laboratoires de sommeil et des grands réseaux de santé qui préfèrent les partenariats directs avec les fabricants pour la fiabilité des appareils, les prix de gros et le service après-vente. Les pharmacies de détail restent un canal clé pour les consommables et accessoires, tandis que les pharmacies en ligne gagnent du terrain grâce à l’adoption croissante du commerce électronique, aux fournitures CPAP basées sur l’abonnement et aux coûts de livraison réduits. Les prestataires de soins de santé renforcent encore la distribution en intégrant la distribution d’appareils dans les flux de travail cliniques, assurant un accès plus rapide aux solutions diagnostiques et thérapeutiques pour l’AOS.

Moteurs Clés de Croissance

Augmentation de la Prévalence de l’Obésité et Vieillissement de la Population

L’augmentation mondiale de la prévalence de l’obésité et l’expansion rapide de la population gériatrique servent de principaux accélérateurs de croissance pour le marché de l’Apnée Obstructive du Sommeil (AOS). L’obésité reste le facteur de risque modifiable le plus fort pour l’AOS, avec un dépôt excessif de graisse provoquant un rétrécissement des voies respiratoires et un effondrement des tissus mous pendant le sommeil. Les pays d’Amérique du Nord, d’Europe et d’Asie émergente connaissent une augmentation régulière des taux d’obésité, boostant directement l’incidence de l’AOS et stimulant la demande de solutions diagnostiques. En même temps, la population mondiale âgée devrait s’étendre de manière significative, apportant une plus grande vulnérabilité aux troubles respiratoires du sommeil en raison de changements physiologiques, de comorbidités et d’un contrôle neuromusculaire réduit. Alors que ces groupes de patients cherchent de plus en plus à se faire traiter pour des complications comme les maladies cardiovasculaires et l’hypertension, le besoin de thérapies CPAP, APAP, BiPAP et par appareils oraux continue d’augmenter, entraînant une croissance soutenue du marché.

- Par exemple, ResMed a signalé plus de 20 millions d’appareils CPAP et APAP connectés au cloud en utilisation active dans le monde, permettant une surveillance à distance à grande échelle pour les patients souffrant d’apnée du sommeil liée à l’obésité.

Avancées Technologiques dans les Diagnostics du Sommeil et les Dispositifs Thérapeutiques

L’innovation technologique dans les appareils de diagnostic et de thérapie du sommeil joue un rôle crucial dans l’accélération de la croissance du marché, notamment grâce à une précision améliorée, une facilité d’utilisation et une meilleure adhésion des patients. Les appareils CPAP et APAP connectés au cloud, les trackers de sommeil portables et les kits avancés de test du sommeil à domicile permettent une détection précoce et une surveillance continue de l’AOS. Les algorithmes pilotés par l’IA soutiennent désormais le scoring automatisé, le profilage des patients et les ajustements thérapeutiques personnalisés, permettant aux cliniciens de fournir des soins optimisés et basés sur les données. Les caractéristiques de confort améliorées, les modes de pression auto-ajustables et les conceptions d’appareils plus silencieuses augmentent encore l’acceptation du traitement dans les environnements de soins à domicile. Des innovations telles que la ventilation servo-adaptative et les systèmes bi-niveaux de nouvelle génération élargissent les options thérapeutiques pour l’apnée du sommeil complexe, tandis que les outils d’oxymétrie connectés aux smartphones et de surveillance sans contact augmentent l’accessibilité. À mesure que les écosystèmes de santé numérique mûrissent, les solutions technologiques transforment les flux de travail cliniques et renforcent les perspectives à long terme du marché de l’AOS.

- Par exemple, le WatchPAT 300 d’Itamar Medical a démontré une corrélation de l’indice d’apnée-hypopnée de 0,87 par rapport à la polysomnographie en laboratoire lors de la validation clinique, soulignant la capacité du scoring automatisé soutenu par l’IA à égaler la fiabilité complète du PSG.

Prise de Conscience Croissante et Soutien Politique pour la Santé du Sommeil

Le renforcement de la sensibilisation du public à la santé du sommeil et l’expansion du soutien politique sont des forces critiques qui stimulent l’expansion du marché de l’AOS. Les agences de santé mondiales, les sociétés médicales et les organisations privées priorisent l’éducation sur les troubles du sommeil en raison des preuves croissantes liant l’AOS non traité aux maladies cardiovasculaires, au diabète, aux troubles cognitifs et aux accidents du travail. Les améliorations des remboursements pour les études du sommeil, l’équipement CPAP et les programmes de télé-surveillance réduisent les charges de coûts pour les patients et encouragent un diagnostic plus précoce. Les politiques de santé au travail dans les secteurs du transport, de l’aviation et de l’industrie exigent désormais un dépistage des troubles du sommeil chez les travailleurs à haut risque, augmentant ainsi les volumes de diagnostic. La visibilité croissante de la santé du sommeil à travers les médias sociaux, les campagnes de bien-être et les soutiens de personnalités publiques normalise l’utilisation des appareils et réduit la stigmatisation. À mesure que les réseaux de soins primaires intègrent des évaluations du sommeil de routine, les entonnoirs de dépistage des patients s’élargissent, soutenant l’adoption accrue des thérapies de l’AOS sur les marchés mondiaux.

Tendances Clés & Opportunités

Expansion des Tests de Sommeil à Domicile et de la Surveillance à Distance des Patients

Le passage aux diagnostics à domicile et à la surveillance à distance des patients représente une opportunité substantielle pour le marché de l’AOS. Les Tests de Sommeil à Domicile (HST) continuent de gagner en adoption grâce à leur commodité, leur coût inférieur et leur capacité à atteindre des populations de patients plus larges par rapport aux laboratoires de sommeil traditionnels. L’intégration de la télémédecine et des outils de surveillance connectés au cloud permet aux cliniciens d’analyser à distance les événements d’apnée, les réglages de pression et les métriques d’adhésion, permettant des ajustements thérapeutiques personnalisés. Ce modèle améliore le confort des patients, réduit les visites à l’hôpital et soutient les soins continus pour la gestion chronique de l’apnée du sommeil. Les dispositifs HST soutenus par l’IA, les capteurs liés aux smartphones et les programmes de surveillance à distance basés sur l’abonnement deviennent des composants intégrés de la médecine du sommeil moderne. À mesure que les directives cliniques approuvent de plus en plus les HST pour les cas appropriés, les fabricants ont de fortes opportunités d’innover dans les systèmes de diagnostic portables et les plateformes de thérapie connectées au cloud.

- Par exemple, le WatchPAT ONE d’Itamar Medical, un dispositif HST à usage unique, transmet les données brutes du sommeil directement sur le cloud et fournit des rapports notés par IA en 1 à 2 minutes après le téléchargement, accélérant ainsi les délais de diagnostic.

Adoption croissante des thérapies non-CPAP et des parcours de traitement personnalisés

L’intérêt croissant pour les thérapies non-CPAP et les stratégies de traitement personnalisées marque une tendance transformatrice sur le marché de l’AOS. Bien que le CPAP reste la thérapie principale, les défis de conformité ont conduit à une demande accrue pour des alternatives telles que les dispositifs d’avancement mandibulaire, les implants de stimulation du nerf hypoglosse, les solutions de thérapie positionnelle et les interventions axées sur le mode de vie. La thérapie par appareil buccal gagne en popularité dans les cliniques dentaires grâce à son confort, sa portabilité et son efficacité dans la gestion des cas légers à modérés. Les avancées en technologie de neurostimulation offrent une option prometteuse pour les patients intolérants au CPAP, ouvrant un segment thérapeutique en pleine expansion. Le profilage des patients basé sur l’IA permet désormais aux cliniciens de personnaliser les parcours de traitement en fonction de la structure anatomique, de la gravité des symptômes, des comorbidités et des caractéristiques phénotypiques. Ce passage vers une médecine du sommeil personnalisée redéfinit l’innovation produit et crée de nouvelles opportunités de marché pour des dispositifs thérapeutiques diversifiés.

- Par exemple, l’implant de stimulation du nerf hypoglosse d’Inspire Medical Systems fonctionne avec une sonde de détection qui détecte les schémas respiratoires à une fréquence d’échantillonnage de 40 Hz et délivre des impulsions de stimulation ciblées jusqu’à 4 volts, permettant la perméabilité des voies respiratoires chez les patients sélectionnés de manière appropriée.

Principaux défis

Faible conformité des patients et taux d’abandon de la thérapie

La faible conformité à long terme avec la thérapie de l’AOS, en particulier le traitement CPAP, reste un défi majeur affectant la pénétration du marché et les résultats cliniques. De nombreux patients abandonnent la thérapie en raison de l’inconfort des masques, de l’intolérance à la pression, du bruit, de la sécheresse nasale ou des sensations de claustrophobie. Sans éducation adéquate, soutien de suivi et personnalisation des dispositifs, les taux d’abandon peuvent être substantiels, compromettant l’efficacité du traitement. Un coaching comportemental limité et une surveillance insuffisante aggravent encore les défis d’adhésion. Dans certaines régions, l’absence de remboursement pour les services de suivi empêche un engagement patient cohérent, réduisant la probabilité d’une thérapie réussie à long terme. Étant donné que l’AOS non traitée augmente les risques de maladies cardiovasculaires et de déclin cognitif, améliorer l’adhésion grâce à la conception ergonomique des dispositifs, aux plateformes de télémonitoring et aux programmes de soutien personnalisés pour les patients est essentiel pour surmonter ce défi.

Coût élevé des systèmes de diagnostic et thérapeutiques avancés

Le coût élevé des systèmes de diagnostic et thérapeutiques continue de restreindre leur adoption généralisée, en particulier dans les marchés en développement et mal desservis. La polysomnographie en laboratoire reste coûteuse en raison de l’équipement spécialisé, du personnel formé et des exigences de surveillance nocturne. Les systèmes thérapeutiques avancés tels que l’APAP, le BiPAP et les implants de neurostimulation ont des prix élevés, limitant l’accessibilité pour les populations non assurées ou sous-assurées. De nombreuses régions manquent de cadres de remboursement complets, obligeant les patients à supporter l’intégralité des frais de diagnostic, des masques, des tubulures et des accessoires de remplacement. Ce fardeau financier retarde le diagnostic et réduit l’adoption du traitement, contribuant à un grand nombre de cas non diagnostiqués. Pour étendre la portée du marché, les fabricants doivent se concentrer sur des diagnostics à domicile rentables, des modèles CPAP abordables, des plans d’abonnement et des programmes de gestion du sommeil évolutifs basés sur la télésanté.

Analyse Régionale

Amérique du Nord L’Amérique du Nord détenait la plus grande part de 41,6 % du marché de l’apnée obstructive du sommeil (AOS) en 2024, grâce à une forte adoption des diagnostics avancés du sommeil, une prévalence élevée de l’obésité et un réseau bien établi de laboratoires du sommeil. Les États-Unis mènent la croissance régionale en raison de la couverture d’assurance généralisée pour la polysomnographie, les thérapies CPAP et les solutions de télémonitoring. Des programmes de sensibilisation solides, des politiques de remboursement favorables et une adoption croissante des tests de sommeil à domicile soutiennent une croissance soutenue. L’expansion de l’infrastructure de santé numérique et la présence de fabricants de dispositifs de premier plan renforcent encore la position dominante de l’Amérique du Nord dans le paysage mondial de l’AOS.

Europe

L’Europe représentait 28,4 % du marché mondial de l’AOS en 2024, soutenue par une sensibilisation clinique croissante, des données démographiques vieillissantes et une adoption généralisée des thérapies non-CPAP telles que les appareils oraux. L’Allemagne, le Royaume-Uni et la France mènent la demande régionale, soutenus par des dépenses de santé élevées et des voies de diagnostic structurées. Les programmes de dépistage soutenus par le gouvernement et les avancées en médecine du sommeil contribuent à une détection précoce. L’utilisation croissante de systèmes de surveillance portables et d’outils de conformité numérique améliore l’adhésion au traitement à travers l’Europe. La collaboration croissante entre les cliniques du sommeil, les cabinets dentaires et les spécialistes ORL continue de renforcer la pénétration du marché dans les principaux pays européens.

Asie-Pacifique

L’Asie-Pacifique a capturé 21,7 % du marché de l’AOS en 2024 et représente la région à la croissance la plus rapide, alimentée par l’augmentation des taux d’obésité, l’urbanisation rapide et la sensibilisation croissante aux troubles du sommeil. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde connaissent une forte demande pour des tests de sommeil à domicile rentables et des dispositifs CPAP. L’expansion de l’infrastructure de santé, l’amélioration des cadres de remboursement et l’émergence de cliniques du sommeil soutiennent l’expansion du marché. L’adoption croissante de la télésanté et des solutions de surveillance numérique améliore l’accessibilité dans les zones reculées. Alors que les gouvernements régionaux priorisent la gestion des maladies chroniques, l’APAC reste un marché à fort potentiel pour les dispositifs de diagnostic et de traitement de l’AOS.

Amérique Latine

L’Amérique Latine détenait une part de 5,3 % du marché de l’AOS en 2024, avec une croissance stimulée par la prévalence croissante de l’obésité, la reconnaissance accrue des troubles liés au sommeil et l’accès croissant aux diagnostics du sommeil. Le Brésil et le Mexique dominent la demande du marché grâce à l’amélioration des systèmes de santé et à l’investissement croissant du secteur privé dans la médecine du sommeil. L’adoption des dispositifs CPAP et des tests de sommeil portables continue d’augmenter à mesure que les campagnes de sensibilisation s’étendent. Cependant, le remboursement limité et les contraintes de coûts ralentissent l’adoption à grande échelle. Malgré ces obstacles, la pénétration croissante de la télémédecine et les partenariats avec des fabricants internationaux présentent de fortes opportunités pour l’expansion du marché régional.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 3,0 % du marché de l’AOS en 2024, soutenue par des initiatives de dépistage croissantes, des facteurs de risque liés au mode de vie en augmentation et l’expansion de l’infrastructure hospitalière dans les pays du Golfe. L’Arabie Saoudite et les Émirats Arabes Unis mènent l’adoption grâce à une forte sensibilisation et à l’investissement dans les technologies de diagnostic avancées. En revanche, l’Afrique fait face à des défis liés à l’accessibilité financière, à un nombre limité de laboratoires du sommeil et à une faible sensibilisation. Cependant, la disponibilité croissante de systèmes CPAP à faible coût, de plateformes mobiles de santé et de programmes gouvernementaux de maladies chroniques améliore progressivement les taux de diagnostic et de traitement, positionnant la région MEA pour une croissance stable à long terme.

Segmentation du Marché

Par Diagnostic

- Polysomnographie (PSG) – Test de Sommeil en Laboratoire

- Test de Sommeil à Domicile (HST)

- Test d’Oxymétrie

Par Utilisateur Final

- Laboratoires de Sommeil & Hôpitaux

- Soins à Domicile

- Clinique Dentaire

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées

Par Canal de Distribution

- Ventes Directes

- Pharmacies de Détail

- Pharmacies en Ligne

- Fournisseurs de Soins de Santé

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’Apnée Obstructive du Sommeil (AOS) se caractérise par une forte participation des fabricants mondiaux de dispositifs médicaux, des entreprises pharmaceutiques et des innovateurs émergents en santé numérique. Des acteurs de premier plan tels que ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company, et Takeda se concentrent sur l’expansion de leurs portefeuilles à travers des systèmes de diagnostic avancés, des dispositifs CPAP/APAP connectés au cloud, et des thérapies pharmaceutiques de nouvelle génération. Les entreprises investissent de plus en plus dans la surveillance du sommeil assistée par l’IA, les plateformes de gestion à distance des patients, et les designs d’interface ergonomiques pour améliorer l’adhérence et le confort des patients. Les collaborations stratégiques avec les cliniques de sommeil, les hôpitaux, et les fournisseurs de thérapies numériques accélèrent l’adoption des produits dans les soins à domicile et les milieux cliniques. De plus, de nouveaux entrants explorent des alternatives non-CPAP telles que les implants de neurostimulation et les thérapies par appareils oraux, intensifiant la concurrence et stimulant l’innovation continue sur le marché mondial de l’AOS.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En juin 2025, ResMed Inc. a présenté de nouvelles recherches et élargi son portefeuille de solutions de tests à domicile pour le diagnostic et le traitement de l’AOS lors de SLEEP 2025.

- En juin 2025, Vivos Therapeutics, Inc. a finalisé l’acquisition de The Sleep Center of Nevada, ajoutant des revenus de diagnostic de l’AOS et une capacité de traitement à son portefeuille.

- En avril 2025, Samsung Electronics Co., Ltd. a annoncé une collaboration avec Stanford Medicine pour faire progresser sa fonctionnalité de détection de l’apnée du sommeil (sur Galaxy Watch) vers des soins proactifs et une surveillance assistée par IA.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le diagnostic, l’utilisateur final, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une forte croissance à mesure que la sensibilisation aux troubles du sommeil augmentera dans les régions développées et émergentes.

- L’adoption des tests de sommeil à domicile augmentera considérablement, soutenue par l’intégration de la télésanté et l’amélioration de la précision diagnostique.

- Les appareils CPAP et APAP continueront de dominer l’utilisation thérapeutique, grâce aux avancées en matière de confort, de connectivité et de technologie d’auto-ajustement.

- Les alternatives non-CPAP telles que les appareils oraux et les implants de neurostimulation seront plus largement acceptées parmi les patients intolérants au CPAP.

- La surveillance du sommeil pilotée par l’IA et l’analyse prédictive amélioreront le traitement personnalisé et l’adhésion à long terme des patients.

- Les plateformes de santé numérique élargiront les capacités de surveillance à distance, améliorant les résultats thérapeutiques et le suivi clinique.

- Les fabricants investiront dans des conceptions de masques légers et ergonomiques pour réduire les taux d’abandon et améliorer la conformité.

- La croissance des populations obèses et vieillissantes soutiendra la demande à long terme pour des solutions diagnostiques et thérapeutiques.

- Les marchés émergents montreront une adoption accélérée à mesure que les infrastructures de santé et les cadres de remboursement s’amélioreront.

- Les collaborations stratégiques entre cliniques du sommeil, hôpitaux et entreprises de dispositifs renforceront l’accès mondial aux traitements avancés de l’AOS.