Aperçu du Marché

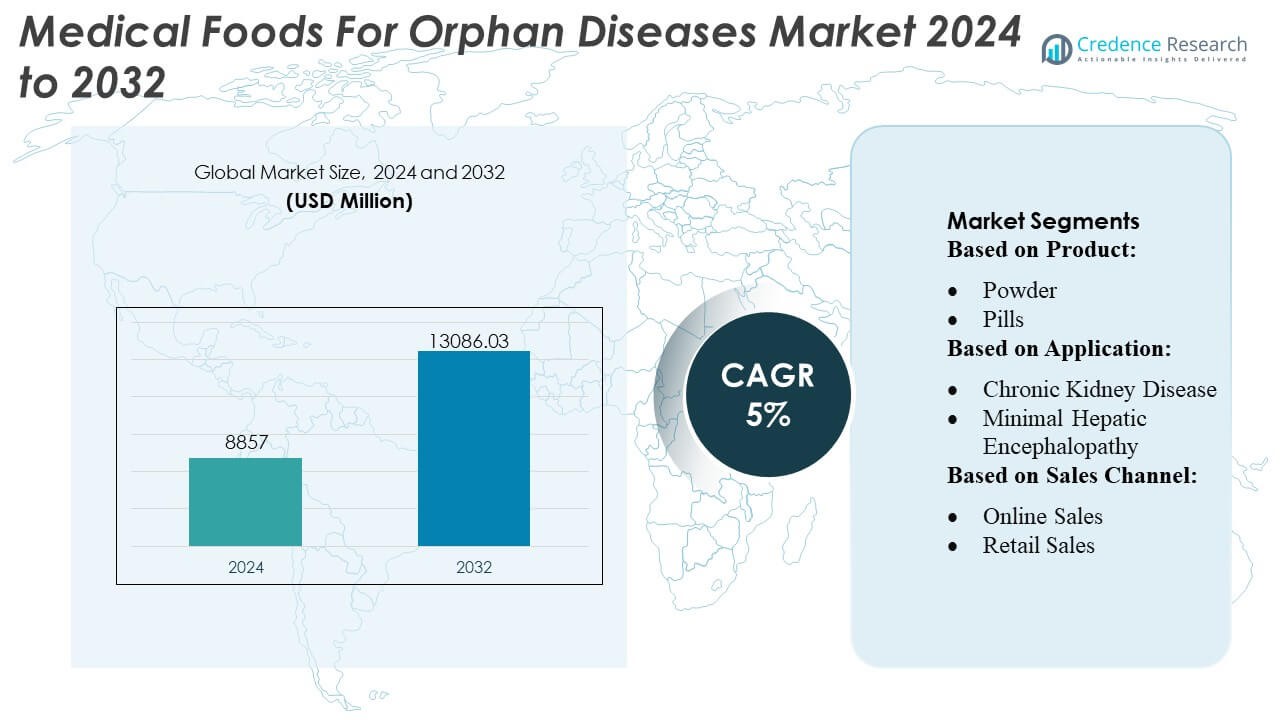

La taille du marché des Aliments Médicaux pour Maladies Orphelines était évaluée à 8857 millions USD en 2024 et devrait atteindre 13086,03 millions USD d’ici 2032, avec un TCAC de 5% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Aliments Médicaux pour Maladies Orphelines 2024 |

USD 8857 Millions |

| Marché des Aliments Médicaux pour Maladies Orphelines, TCAC |

5% |

| Taille du Marché des Aliments Médicaux pour Maladies Orphelines 2032 |

USD 13086,03 Millions |

Le marché des Aliments Médicaux pour Maladies Orphelines présente un mélange de spécialistes mondiaux de la nutrition, d’innovateurs en thérapie métabolique et de fabricants de nutrition clinique qui rivalisent à travers des formulations ciblées, des mélanges avancés d’acides aminés et des produits spécifiques à des conditions conçus pour des troubles métaboliques et génétiques rares. Les entreprises renforcent leurs positions en élargissant les partenariats cliniques, en améliorant les pipelines de R&D et en améliorant la distribution via des pharmacies spécialisées et des réseaux hospitaliers. Le marché montre une forte concentration géographique, avec l’Amérique du Nord en tête de l’industrie avec une part exacte de 38%, soutenue par un cadre de traitement des maladies rares bien établi, des taux de diagnostic élevés et un large accès au remboursement pour la nutrition médicale spécialisée.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des Aliments Médicaux pour Maladies Orphelines était évalué à 8 857 millions USD en 2024 et devrait atteindre 13 086,03 millions USD d’ici 2032, enregistrant un TCAC de 5% pendant la période de prévision.

- Les principaux moteurs du marché incluent l’augmentation du diagnostic des troubles métaboliques rares et l’adoption croissante de mélanges spécialisés d’acides aminés et de formulations spécifiques aux maladies, en particulier pour la phénylcétonurie et les troubles du cycle de l’urée, qui représentent la part dominante du segment.

- Les tendances clés incluent l’accélération des investissements en R&D, l’expansion des programmes de validation clinique et une intégration plus large des aliments médicaux dans les voies de traitement multidisciplinaires des maladies rares.

- L’activité concurrentielle s’intensifie alors que les entreprises mondiales de nutrition améliorent la distribution basée sur les hôpitaux, sécurisent des partenariats avec des cliniques métaboliques et renforcent les canaux de pharmacies spécialisées ; cependant, les contraintes incluent des exigences réglementaires strictes et des coûts élevés de développement de formulations.

- Régionalement, l’Amérique du Nord représente une part de marché de 38%, soutenue par un fort remboursement et des capacités de diagnostic avancées, tandis que l’Europe et l’Asie-Pacifique se développent grâce à un dépistage néonatal amélioré et un accès croissant à l’infrastructure de soins métaboliques.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Produit

Le segment des poudres domine le marché des aliments médicaux pour les maladies orphelines avec une part estimée à 38-40%, grâce à sa flexibilité de dosage, sa facilité de formulation et sa grande adéquation pour les troubles métaboliques nécessitant un contrôle précis des nutriments. Les aliments médicaux à base de poudre soutiennent une composition stable en acides aminés, une durée de conservation prolongée et une meilleure conformité chez les patients pédiatriques et adultes atteints de conditions telles que la PKU, la MSUD ou l’homocystinurie. Les comprimés et les liquides gagnent en popularité chez les patients âgés et sujets à la dysphagie, tandis que la catégorie “autres”—gels, barres et suppléments modulaires—s’élargit progressivement à mesure que les fabricants introduisent des mélanges de nutriments spécifiques à certaines conditions.

- Par exemple, Haldor Topsoe A/S a rapporté un indice h de 173, reflétant son leadership scientifique en catalyse, et a investi près de 700 millions DKK en R&D en 2023 pour faire progresser ses technologies de catalyseurs hétérogènes.

Par Application

La phénylcétonurie (PKU) reste le principal segment d’application, représentant environ 24-26% de part de marché, soutenu par la nécessité clinique de longue date d’une nutrition thérapeutique restreinte en phénylalanine pour tous les groupes d’âge. Les taux de diagnostic en hausse, les programmes de dépistage néonatal élargis et le développement continu de formulations améliorées à base d’acides aminés renforcent le leadership du segment. D’autres applications à forte croissance incluent la MSUD, l’homocystinurie, la tyrosinémie et l’œsophagite à éosinophiles, stimulées par une reconnaissance croissante des troubles métaboliques et immunologiques rares. Des cas d’utilisation plus larges—tels que la diarrhée chronique, les conditions gastro-intestinales induites par la chimiothérapie, la cachexie et la cicatrisation des plaies—soutiennent la diversification des aliments médicaux vers des voies thérapeutiques de soutien et d’adjuvant.

- Par exemple, le portail de service numérique de Clariant Catalysts, CLARITY, a été adopté dans plus de 80 usines à travers le monde, desservant plus de 380 utilisateurs actifs dans 28 pays (en décembre 2023).

Par Canal de Vente

Les ventes institutionnelles dominent le marché avec une part estimée à 42-44%, grâce à de forts volumes d’approvisionnement provenant des hôpitaux, des cliniques spécialisées, des centres de troubles métaboliques et des établissements de soins de longue durée. Les cliniciens prescrivent des aliments médicaux spécifiques aux conditions nécessitant une surveillance nutritionnelle stricte, rendant les canaux institutionnels essentiels pour la gestion complexe des maladies orphelines. Les ventes au détail maintiennent une adoption constante à travers les pharmacies et les magasins spécialisés, en particulier pour les troubles métaboliques et digestifs chroniques. Les ventes en ligne s’accélèrent rapidement à mesure que les fabricants étendent les plateformes de commerce électronique et les modèles de livraison par abonnement, améliorant l’accessibilité pour les patients nécessitant une thérapie nutritionnelle continue dans des lieux éloignés ou mal desservis.

Principaux Facteurs de Croissance

1. Prévalence Croissante et Diagnostic Précoce des Troubles Métaboliques Rares

L’expansion des programmes de dépistage néonatal et une sensibilisation clinique accrue accélèrent considérablement le diagnostic des troubles métaboliques orphelins tels que la PKU, la MSUD et l’homocystinurie. Une détection plus précoce augmente les besoins en nutrition thérapeutique à vie, renforçant la demande pour des aliments médicaux spécifiques aux conditions. Les systèmes de santé imposent de plus en plus des panels de dépistage métabolique, élargissant la base de patients traités. À mesure que la nutrition de précision devient intégrale pour gérer les déficiences enzymatiques et les déséquilibres en acides aminés, les cliniciens s’appuient davantage sur des formulations d’aliments médicaux sur mesure, stimulant une adoption soutenue à travers les cohortes pédiatriques et adultes.

- Par exemple, Arkema SA rapporte que ses tamis moléculaires Siliporite® offrent désormais une durée de vie de 4 à 5 ans lorsqu’ils sont utilisés dans des applications de séparation pétrochimique à forte demande, soutenant une stabilité prolongée des catalyseurs.

2. Avancées dans les Formulations de Nutrition Thérapeutique Spécialisée

L’innovation continue dans les mélanges à base d’acides aminés, les matrices alimentaires à faible teneur en protéines et les compositions hypoallergéniques stimule la croissance du marché en améliorant les résultats pour les patients et l’adhésion à long terme. Les fabricants améliorent la palatabilité, la stabilité des micronutriments et la précision métabolique, permettant une meilleure gestion des troubles métaboliques et immunologiques chroniques. Les nouveaux systèmes de nutrition modulaire permettent aux cliniciens de personnaliser la thérapie en ajustant les équivalents protéiques, la densité calorique et les profils de micronutriments. Ces avancées élargissent l’applicabilité thérapeutique, soutiennent des parcours de soins complexes et positionnent les aliments médicaux comme un élément essentiel des stratégies de traitement intégrées pour les maladies orphelines.

- Par exemple, UOP LLC (Honeywell) a récemment lancé sa formulation de catalyseur MTO-600, qui réalise “jusqu’à 10 % de rendement en coke inférieur” et “au moins 1 % d’amélioration de la consommation de méthanol” par rapport à sa version précédente MTO-100.

3. Intégration clinique croissante dans les hôpitaux et les centres spécialisés

Les hôpitaux, les cliniques métaboliques et les réseaux de soins pour maladies rares intègrent de plus en plus les aliments médicaux dans les protocoles de traitement standardisés, renforçant la légitimité clinique et élargissant l’adoption. Les équipes de nutrition institutionnelles collaborent avec des spécialistes métaboliques pour concevoir des prescriptions diététiques individualisées pour les troubles génétiques rares, gastro-intestinaux et neurologiques. Les améliorations du remboursement dans certaines régions soutiennent davantage la thérapie nutritionnelle structurée dans les environnements de soins de santé. Le passage à une gestion multidisciplinaire des maladies rares—combinant nutrition clinique, pharmacothérapie et conseil génétique—renforce la dépendance aux produits alimentaires médicalement supervisés dans les environnements de soins aigus et à long terme.

Tendances clés & Opportunités

1. Expansion de la nutrition personnalisée et des solutions de dosage de précision

Le marché connaît un fort virage vers la nutrition personnalisée, stimulé par les outils numériques, la surveillance métabolique et la planification diététique guidée par le génotype. Les caractéristiques de dosage de précision—telles que les poudres à portions contrôlées, les ratios d’acides aminés individualisés et les packs de nutriments modulaires—offrent des opportunités pour une thérapie sur mesure alignée sur les seuils métaboliques spécifiques des patients. Les fabricants investissant dans des plateformes basées sur les données et des solutions de surveillance à domicile gagnent un avantage concurrentiel, car les cliniciens privilégient de plus en plus les plans nutritionnels synchronisés avec les marqueurs métaboliques, les mesures de croissance et les profils de progression de la maladie.

- Par exemple, le catalyseur métallique en vrac Nebula®—commercialisé il y a plus de dix ans—a été déployé dans plus de 60 raffineries avec plus de 130 cycles d’unités, selon l’annonce de l’entreprise en 2016.

2. Rôle croissant du commerce électronique et des modèles de distribution directe aux patients

Les services d’abonnement en ligne et les pharmacies numériques spécialisées créent de nouvelles opportunités pour atteindre les patients qui nécessitent un accès constant à des produits nutritionnels spécifiques à leur condition. Les plateformes de commerce électronique réduisent les interruptions d’approvisionnement, soutiennent les cycles de réapprovisionnement automatisés et offrent une livraison rapide dans les régions mal desservies. Ce changement améliore la commodité, en particulier pour les patients gérant des restrictions métaboliques à vie. Les fabricants exploitant des stratégies omnicanales—combinant distribution basée sur les hôpitaux et exécution directe aux patients—peuvent élargir la portée du marché, renforcer la fidélité à la marque et servir des populations de patients géographiquement dispersées.

- Par exemple, le métal recyclé Verdium économise plus de 30 tonnes métriques de CO₂ par rapport à l’utilisation de métal extrait primaire, représentant une réduction de l’empreinte carbone allant jusqu’à 97 %.

3. Développement de catégories alimentaires appétissantes à faible teneur en protéines et contrôlées en allergènes

Les lignes de produits émergentes—telles que les produits de boulangerie améliorés à faible teneur en protéines, les substituts de repas prêts à l’emploi et les formulations sans allergènes—créent des opportunités de croissance substantielles. Ces innovations répondent à des problèmes de conformité de longue date en offrant de meilleurs profils gustatifs, des textures diversifiées et des options culinaires plus larges pour les patients ayant des restrictions alimentaires chroniques. Les entreprises développant des produits de base à faible teneur en protéines améliorés sensorielles, des boissons enrichies et des mélanges hypoallergéniques peuvent capter une nouvelle demande, notamment parmi les adolescents et les adultes recherchant une meilleure qualité et variété alimentaire dans le cadre de directives médicales strictes.

Principaux défis

1. Coût élevé et couverture de remboursement limitée selon les régions

Les aliments médicaux font souvent face à des cadres de remboursement incohérents, limitant l’accessibilité financière des patients et l’adhésion à long terme à la thérapie. Les disparités de couverture entre les régions et les payeurs obligent de nombreuses familles à supporter des dépenses importantes de leur poche pour la gestion alimentaire à vie. Le coût de production élevé des formulations spécialisées—nécessitant une synthèse contrôlée d’acides aminés et des normes de qualité strictes—élargit encore les écarts d’accès. Ces contraintes financières posent un défi à l’expansion du marché, en particulier dans les marchés à revenu faible et intermédiaire où les mécanismes de soutien aux maladies rares restent sous-développés.

2. Disponibilité restreinte et limitations de la chaîne d’approvisionnement

Le marché rencontre des pénuries récurrentes en raison de la capacité de fabrication limitée, de la dépendance à des matières premières spécialisées et des exigences réglementaires strictes régissant la production. De nombreux pays manquent de fabrication localisée, s’appuyant fortement sur les importations vulnérables aux perturbations logistiques. Les contraintes de durée de conservation, les exigences de la chaîne du froid et la nécessité d’une précision métabolique testée par lots compliquent la distribution. Ces limitations restreignent l’accès rapide pour les patients nécessitant une thérapie nutritionnelle ininterrompue, posant un obstacle majeur à la gestion cohérente des maladies et à l’évolutivité du marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché de 38–40%, soutenue par une infrastructure clinique solide, des programmes de dépistage néonatal généralisés et une grande sensibilisation aux maladies orphelines métaboliques et neurologiques. La région bénéficie de structures de remboursement bien établies et d’une forte présence de centres métaboliques spécialisés qui intègrent les aliments médicaux dans les soins standard des maladies rares. Les investissements croissants dans la nutrition de précision, les avancées dans les formulations à base d’acides aminés et l’expansion des réseaux de défense des patients accélèrent encore l’adoption. Des réseaux de distribution améliorés et une demande croissante pour des aliments faibles en protéines et hypoallergéniques améliorent la gestion alimentaire à long terme chez les populations pédiatriques et adultes.

Europe

L’Europe capture 31–33% du marché mondial, portée par des cadres réglementaires robustes soutenant la thérapie nutritionnelle des maladies rares et des programmes nationaux de dépistage complets. Des pays comme l’Allemagne, le Royaume-Uni, la France et les Pays-Bas montrent une adoption élevée des aliments médicaux pour les troubles métaboliques, y compris la PKU, la MSUD et la tyrosinémie. Les systèmes de santé publique solides et le remboursement structuré améliorent l’accès, tandis que la recherche clinique en cours sur les conditions orphelines gastro-intestinales et immunologiques soutient la demande. Les fabricants européens sont également à l’avant-garde des innovations dans les produits de boulangerie savoureux à faible teneur en protéines et les solutions diététiques prêtes à consommer, renforçant l’influence forte de la région sur le développement de produits et l’adoption clinique.

Asie-Pacifique

L’Asie-Pacifique représente 20–22% du marché, avec une croissance rapide stimulée par l’expansion des capacités de diagnostic, un meilleur accès aux soins de santé et une sensibilisation accrue aux troubles métaboliques en Chine, au Japon, en Inde et en Corée du Sud. Les gouvernements mettent de plus en plus l’accent sur le dépistage néonatal, permettant une intervention plus précoce et une gestion nutritionnelle continue. La région connaît également une forte demande pour des formulations rentables et des aliments médicaux axés sur la pédiatrie. L’urbanisation croissante, les transitions alimentaires et une meilleure formation clinique pour les spécialistes métaboliques renforcent la pénétration du marché. À mesure que les plateformes de commerce électronique élargissent l’accès aux produits de nutrition spécialisés, l’Asie-Pacifique émerge comme une région à forte croissance pour les aliments médicaux pour maladies orphelines.

Amérique latine

L’Amérique latine détient 5–6% de part de marché, influencée par l’amélioration des politiques de santé et la reconnaissance croissante des maladies orphelines métaboliques et gastro-intestinales. Le Brésil, le Mexique et l’Argentine sont en tête de l’adoption grâce à de meilleurs cadres de diagnostic et à la disponibilité croissante de spécialistes. Cependant, le remboursement incohérent et la fabrication locale limitée restreignent l’accès généralisé. Les prestataires de soins de santé intègrent de plus en plus les aliments médicaux dans le traitement de la PKU, de la diarrhée chronique, de la cachexie et du soutien nutritionnel post-chimiothérapie. La croissance s’accélère à mesure que les groupes de défense des patients accroissent la sensibilisation et que les gouvernements renforcent progressivement les initiatives de dépistage néonatal, créant des opportunités pour les fabricants internationaux d’élargir les canaux de distribution régionaux.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capte 3–4% de part de marché, façonnée par des améliorations progressives des services de nutrition clinique et des diagnostics de maladies rares. Les pays du Golfe, en particulier les Émirats arabes unis et l’Arabie saoudite, investissent dans des cliniques métaboliques spécialisées et adoptent des aliments médicaux pour la PKU, la tyrosinémie et les troubles immunologiques. L’accès reste limité en Afrique en raison des barrières de la chaîne d’approvisionnement et des coûts élevés des traitements. Néanmoins, les partenariats internationaux, la disponibilité par importation et les programmes gouvernementaux ciblés élargissent progressivement l’adoption. La demande croissante pour la nutrition métabolique pédiatrique et l’augmentation de la formation clinique dans les hôpitaux tertiaires soutiennent une trajectoire de croissance régulière mais précoce.

Segmentation du marché :

Par produit :

Par application :

- Maladie rénale chronique

- Encéphalopathie hépatique minimale

Par canal de vente :

- Ventes en ligne

- Ventes au détail

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des aliments médicaux pour les maladies orphelines présente un mélange diversifié d’acteurs mondiaux axés sur la pharmacie et la nutrition, y compris Xellia Pharmaceuticals, B. Braun SE, Bristol-Myers Squibb, Mankind Pharma, Merck & Co., Inc., AbbVie, AstraZeneca, Gilead Sciences, Inc., Bayer AG, Sandoz International GmbH, et Pfizer Inc. Le marché des aliments médicaux pour les maladies orphelines est façonné par un mélange d’innovateurs pharmaceutiques mondiaux, d’entreprises spécialisées en nutrition, et de fabricants régionaux émergents qui se concentrent sur le développement de formulations thérapeutiques spécifiques à des conditions. La concurrence s’intensifie autour des avancées dans les mélanges à base d’acides aminés, les aliments faibles en protéines et agréables au goût, les compositions hypoallergéniques, et les systèmes de nutrition modulaire conçus pour soutenir un contrôle métabolique précis. Les entreprises investissent de plus en plus dans les essais cliniques, les technologies d’amélioration sensorielle, et les formats de produits adaptés à l’âge pour renforcer la conformité chez les patients pédiatriques et adultes. Les collaborations stratégiques avec les cliniques métaboliques, les fondations pour les maladies rares, et les plateformes de santé numérique élargissent la portée clinique et améliorent la gestion des patients. Pendant ce temps, l’optimisation de la chaîne d’approvisionnement, l’expansion des canaux de commerce électronique, et les initiatives de fabrication régionale soutiennent une plus grande disponibilité sur les marchés mal desservis. L’innovation continue dans la précision des formulations, la stabilité des micronutriments, et les outils de nutrition personnalisée reste essentielle pour maintenir une différenciation concurrentielle dans cet espace de nutrition thérapeutique spécialisé.

Analyse des acteurs clés

- Xellia Pharmaceuticals

- Braun SE

- Bristol-Myers Squibb

- Mankind Pharma

- Merck & Co., Inc.

- AbbVie

- AstraZeneca

- Gilead Sciences, Inc.

- Bayer AG

- Sandoz International GmbH

- Pfizer Inc.

Développements récents

- En juin 2025, la FDA a accordé la désignation de médicament orphelin au rilzabrutinib pour la drépanocytose, un inhibiteur oral de la BTK conçu pour réduire les crises vaso-occlusives douloureuses, fréquentes dans cette maladie rare touchant moins de 200 000 personnes aux États-Unis.

- En janvier 2025, Lupin et Avas Pharmaceuticals SRL ont lancé NaMuscla (mexilétine), un médicament orphelin, pour le traitement symptomatique de la myotonie chez les adultes atteints de troubles myotoniques non dystrophiques en Italie.

- En mars 2024, AbbVie a acquis Landos Biopharma pour renforcer son portefeuille de traitements des maladies inflammatoires et auto-immunes, notamment avec l’atout principal de Landos, le NX-13. Le NX-13 est un agoniste oral de NLRX1 en essais de Phase 2 pour la colite ulcéreuse (CU) visant à fournir des effets anti-inflammatoires et à faciliter la réparation épithéliale. L’acquisition inclut également des applications potentielles pour la maladie de Crohn, une autre maladie inflammatoire de l’intestin.

- En février 2024, AstraZeneca a conclu l’acquisition de la société biopharmaceutique américaine en phase clinique Icosavax. AstraZeneca renforcera son pipeline de vaccins avec un candidat prêt pour la Phase III pour les infections respiratoires.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application, Canal de vente et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étend à mesure que les taux de diagnostic des troubles métaboliques et génétiques rares s’améliorent à l’échelle mondiale.

- Les fabricants privilégient les formules de nutrition personnalisée adaptées aux voies métaboliques spécifiques des patients.

- Les avancées en génomique accélèrent le développement d’aliments médicaux spécifiques à certaines conditions avec une précision clinique accrue.

- Les plateformes de santé numérique renforcent le suivi des patients et l’adhésion aux régimes nutritionnels spécialisés.

- Les agences réglementaires simplifient les voies d’approbation des aliments médicaux pour soutenir une commercialisation plus rapide.

- Les acteurs de l’industrie augmentent leurs investissements dans les formulations à base d’acides aminés et modifiées par des lipides pour améliorer l’efficacité thérapeutique.

- Les réseaux de distribution s’élargissent grâce aux pharmacies spécialisées et aux programmes de gestion nutritionnelle intégrés aux hôpitaux.

- Les collaborations entre les entreprises de biotechnologie et les sociétés de sciences de la nutrition stimulent l’innovation dans les formulations compatibles avec les enzymes.

- Les preuves cliniques croissantes soutiennent l’utilisation élargie des aliments médicaux comme thérapie adjuvante dans la gestion des maladies orphelines.

- Les marchés émergents adoptent des cadres de soins nutritionnels spécialisés, augmentant la demande pour des solutions avancées d’aliments médicaux.