Aperçu du marché

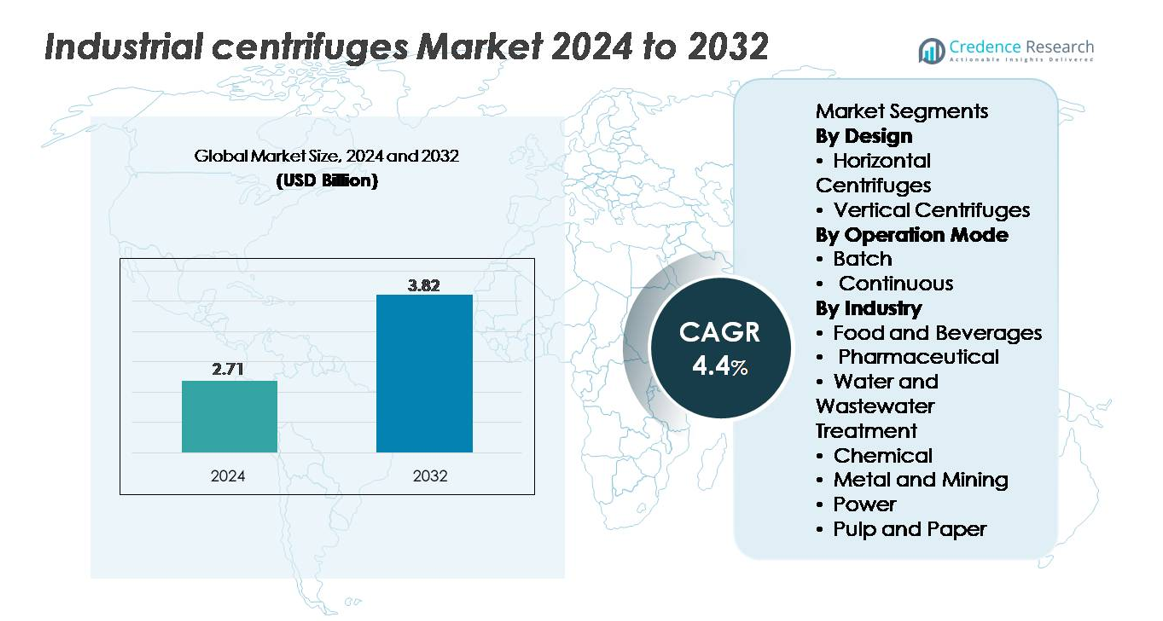

Le marché des centrifugeuses industrielles était évalué à 2,71 milliards USD en 2024 et devrait atteindre 3,82 milliards USD d’ici 2032, avec un TCAC de 4,4 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Centrifugeuses Industrielles 2024 |

2,71 milliards USD |

| Marché des Centrifugeuses Industrielles, TCAC |

4,4 % |

| Taille du Marché des Centrifugeuses Industrielles 2032 |

3,82 milliards USD |

Le marché des centrifugeuses industrielles est façonné par une forte concurrence entre les principaux acteurs tels que Flottweg SE, GEA Group, HAUS Centrifuge Technologies, Alfa Laval AB et Andritz AG, chacun tirant parti de technologies de séparation avancées, de capacités d’automatisation et de réseaux de services étendus pour renforcer leur présence mondiale. Ces entreprises se concentrent sur des systèmes à haut rendement tels que les décanteurs, les empilements de disques et les systèmes tubulaires adaptés au traitement des eaux usées, aux produits chimiques, à la transformation alimentaire et aux applications de biotraitement. L’Asie-Pacifique domine le marché avec une part de 34 %, stimulée par une industrialisation rapide, l’expansion des projets de traitement municipal et une forte adoption dans les secteurs manufacturiers. L’Amérique du Nord et l’Europe suivent, soutenues par des normes réglementaires strictes et une infrastructure de traitement avancée.

Aperçu du marché

- Le marché des centrifugeuses industrielles a atteint 2,71 milliards USD en 2024 et devrait atteindre 3,82 milliards USD d’ici 2032, reflétant un TCAC de 4,4 %.

- La forte demande pour une séparation solide-liquide à haute efficacité dans le traitement des eaux usées, les produits chimiques et les produits pharmaceutiques stimule l’adoption, les centrifugeuses continues détenant une part de 58 % en raison d’un débit plus élevé et d’une opération automatisée.

- Les tendances du marché favorisent les systèmes décanteurs et à empilement de disques économes en énergie et surveillés numériquement, tandis que les centrifugeuses horizontales représentent 62 % du segment de conception, soutenues par une meilleure gestion des solides et une évolutivité.

- La concurrence s’intensifie alors que les principaux acteurs étendent leurs réseaux de services et introduisent des modèles équipés de maintenance prédictive, bien que les coûts d’investissement élevés et la complexité opérationnelle freinent l’adoption dans les industries sensibles aux coûts.

- Régionalement, l’Asie-Pacifique est en tête avec une part de 34 %, suivie par l’Amérique du Nord (31 %) et l’Europe (28 %), tandis que le traitement des eaux usées reste le plus grand segment d’utilisation finale avec plus de 40 % de part, stimulé par la conformité réglementaire et l’expansion des infrastructures municipales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par conception (centrifugeuses horizontales vs. verticales)

Les centrifugeuses horizontales dominent le marché en raison de leur capacité supérieure, de leur gestion efficace des solides et de leur adaptabilité pour des opérations continues à haut débit. Leur large adoption dans le traitement des eaux usées, le traitement chimique et l’exploitation minière renforce leur leadership, soutenue par des exigences de maintenance réduites et une séparation efficace des boues à haute teneur en solides. Les centrifugeuses verticales restent pertinentes pour les applications nécessitant une installation compacte et une précision de clarification plus élevée, notamment dans les secteurs pharmaceutique et agroalimentaire. Cependant, l’évolutivité, la stabilité opérationnelle et l’efficacité accrue de déshydratation des systèmes horizontaux les positionnent comme le choix préféré dans les grandes installations industrielles, renforçant leur forte présence sur le marché.

- Par exemple, les centrifugeuses décanteuses horizontales de la série X de Flottweg, telles que le système Xelletor, atteignent des vitesses de bol allant jusqu’à 4 500 tr/min, offrant un centrat clarifié avec des taux de décharge de solides secs dépassant 3 500 kg/h dans les applications de déshydratation des boues, tandis que les décanteurs horizontaux AVNX d’Alfa Laval gèrent des capacités d’alimentation allant jusqu’à 130 mètres cubes par heure dans les opérations minières.

Par mode de fonctionnement (par lots vs. continu)

Les centrifugeuses continues représentent le sous-segment dominant, détenant la plus grande part en raison de leur capacité à soutenir un traitement automatisé et ininterrompu dans les industries à fort volume. Elles offrent une efficacité de séparation constante, une dépendance réduite à la main-d’œuvre et des temps de cycle plus rapides, les rendant indispensables pour les applications chimiques, de traitement des eaux usées et minières. Les centrifugeuses par lots conservent un rôle important dans les opérations nécessitant une flexibilité de formulation, une stérilité et un contrôle précis des paramètres, notamment dans les produits pharmaceutiques et les ingrédients alimentaires spécialisés. Pourtant, le passage croissant vers l’optimisation des processus, le temps d’arrêt minimal et l’efficacité des coûts continue d’accélérer l’adoption des systèmes continus dans les installations industrielles mondiales.

- Par exemple, les centrifugeuses décanteuses de la série D d’ANDRITZ offrent des débits solides allant jusqu’à environ 25 000 kg/h et des capacités hydrauliques atteignant près de 450 m³/h dans les grandes lignes de traitement chimique et minéral. Les centrifugeuses décanteuses HAUS utilisées dans le traitement des boues municipales fonctionnent dans une plage de capacité publiée d’environ 1 à 180 m³/h selon le modèle et la charge de boues.

Par Industrie (Agroalimentaire, Pharmaceutique, Eau & Eaux Usées, Chimique, Métallurgie & Mines, Énergie, Pâte & Papier)

Le traitement de l’eau et des eaux usées émerge comme le sous-segment industriel dominant, stimulé par l’expansion des infrastructures municipales, des réglementations de rejet plus strictes et des exigences croissantes en matière de gestion des boues. Les centrifugeuses industrielles sont de plus en plus déployées pour l’épaississement des boues, la déshydratation et le traitement des biosolides en raison de leur fiabilité et de leur haute récupération des solides. Les secteurs chimique et agroalimentaire montrent également une forte adoption pour les tâches de clarification et de purification, tandis que les applications minières comptent sur les centrifugeuses pour l’efficacité du traitement du minerai. Dans le domaine pharmaceutique, les centrifugeuses soutiennent les normes de stérilité et de pureté des produits. Cependant, la demande croissante mondiale de traitement de l’eau positionne fermement les applications des eaux usées comme le plus grand contributeur de revenus.

Moteurs de Croissance Clés

Demande Croissante pour une Séparation Solide-Liquide Haute Efficacité dans les Industries de Processus

Les centrifugeuses industrielles bénéficient d’une demande croissante pour des technologies de séparation haute performance dans les industries chimiques, pharmaceutiques, de transformation alimentaire et de traitement des eaux usées. Les entreprises privilégient de plus en plus les équipements qui améliorent le débit, réduisent la teneur en humidité et améliorent la pureté dans les processus en aval. La croissance de la fabrication de précision, les normes strictes de qualité des produits et l’utilisation croissante de la biomasse, des polymères, des produits chimiques spécialisés et des produits à base de fermentation renforcent l’adoption. Les mandats environnementaux obligent également les industries à adopter des centrifugeuses qui minimisent les volumes de déchets et optimisent la récupération des ressources. Les centrifugeuses modernes offrent un contrôle automatisé, une surveillance des vibrations et une séparation à haute vitesse pour soutenir les opérations continues. À mesure que les industries investissent dans l’efficacité opérationnelle, les économies d’énergie et l’évolutivité de la production, les centrifugeuses émergent comme des actifs essentiels qui rationalisent les étapes de filtration, réduisent l’intervention manuelle et soutiennent des performances de séparation stables et répétables dans des environnements de traitement exigeants.

- Par exemple, les centrifugeuses décanteuses ALDEC G3 d’Alfa Laval utilisées dans le traitement des boues fonctionnent à des vitesses de bol comprises entre 4 000 et 4 500 tr/min et sont conçues pour un couple élevé afin d’améliorer la sécheresse du gâteau et l’efficacité énergétique. Les décanteurs de la série C de Flottweg sont équipés de Simp Drive® pour un contrôle précis de la vitesse différentielle et prennent en charge des débits de solides qui, selon la taille du modèle, dépassent largement 10 000 kg/h dans les lignes de séparation industrielles.

Expansion des infrastructures de traitement des eaux usées et de gestion des boues

Le focus mondial sur la gestion durable de l’eau, l’urbanisation croissante et les réglementations sur les rejets industriels accélèrent l’adoption des centrifugeuses pour l’épaississement, la déshydratation et la clarification des boues. Les services publics municipaux et les installations industrielles utilisent des centrifugeuses décanteuses et à disques empilés pour réduire le volume des boues, améliorer la capture des solides et optimiser l’économie de gestion des biosolides. Les exigences de conformité régissant la qualité des effluents, l’élimination des nutriments et la récupération des matériaux recyclables stimulent davantage l’installation de systèmes de centrifugeuses avancés. Le passage à des installations de traitement des eaux usées décentralisées, à des systèmes de rejet zéro liquide et à des stratégies de réutilisation circulaire de l’eau renforce la demande du marché. Les centrifugeuses industrielles offrent une installation compacte, une capacité de fonctionnement continu et des coûts de cycle de vie inférieurs à ceux des lits de séchage conventionnels ou des filtres-presses. À mesure que les services modernisent les cadres de traitement des eaux usées obsolètes, les centrifugeuses jouent un rôle central dans l’obtention de la fiabilité opérationnelle, de la conformité réglementaire et de la durabilité environnementale.

- Par exemple, la centrifugeuse décanteuse C7E de Flottweg utilisée dans le traitement des boues municipales prend en charge des capacités hydrauliques allant jusqu’à environ 160 m³/h pour l’épaississement et environ 120 m³/h pour la déshydratation, avec la technologie Simp Drive® fournissant un contrôle automatique de la vitesse différentielle pour maintenir des performances stables dans des conditions de boues fluctuantes.

Augmentation de l’automatisation, de la surveillance numérique et de l’adoption de la maintenance prédictive

L’automatisation et la numérisation renforcent considérablement le déploiement des centrifugeuses en permettant un contrôle précis des processus, une réduction des temps d’arrêt et une optimisation des performances. Les centrifugeuses modernes intègrent des systèmes de contrôle basés sur PLC, une régulation automatique de l’alimentation, une gestion du couple et des diagnostics de vibration en temps réel qui minimisent les pannes et améliorent la sécurité. Les plateformes de maintenance prédictive utilisent la surveillance par capteurs et l’analyse pour détecter l’usure des roulements, le déséquilibre ou les écarts de température tôt, permettant des interventions en temps opportun. Les tableaux de bord à distance permettent aux opérateurs d’ajuster les paramètres et de suivre l’efficacité de la séparation dans des usines à lignes multiples. Les industries investissant dans les cadres de l’Industrie 4.0 adoptent des centrifugeuses avec une visibilité accrue des données, une efficacité énergétique améliorée et des capacités de prédiction intelligente des pannes. Ces fonctionnalités numériques améliorent l’efficacité globale des équipements (OEE), réduisent la dépendance aux opérateurs et s’alignent sur les objectifs de durabilité des entreprises, rendant les centrifugeuses automatisées très prisées pour les opérations de traitement à grande échelle et en continu.

Tendances Clés & Opportunités

Transition Croissante Vers le Traitement Continu et les Systèmes de Décanteurs à Haute Capacité

Une tendance majeure qui redéfinit le paysage des centrifugeuses industrielles est la transition accélérée du traitement par lots au traitement continu dans les secteurs des produits chimiques, des minéraux, des ingrédients alimentaires et du traitement des eaux usées. Les décanteurs centrifuges à haute capacité offrent une efficacité de séparation prévisible, une réduction des temps d’arrêt et une évacuation automatisée des solides, soutenant ainsi les opérations industrielles 24h/24. La demande de solutions de séparation évolutives pousse les fabricants à développer des décanteurs avec des cotes de force g plus élevées, des composants résistants à l’usure et des conceptions de vis optimisées pour les boues abrasives. Alors que les industries sont sous pression pour augmenter la productivité et réduire les dépenses opérationnelles, l’investissement s’intensifie dans les lignes de centrifugeuses continues qui s’intègrent parfaitement aux systèmes d’automatisation en amont et en aval. Cette tendance ouvre des opportunités pour les fournisseurs proposant des entraînements économes en énergie, des configurations modulaires et une personnalisation spécifique au processus.

- Par exemple, les décanteurs centrifuges de la série A d’ANDRITZ utilisés dans le traitement des minéraux et de la potasse supportent des capacités de traitement des solides élevées pouvant dépasser 20 000–30 000 kg/h selon le modèle, avec une protection de vis en carbure de tungstène résistante à l’abrasion conçue pour un fonctionnement continu dans des boues abrasives. Ces décanteurs fonctionnent avec des vitesses différentielles dans la plage typique de basse vitesse pour assurer un transport stable et uniforme des solides.

Opportunités Croissantes dans la Bioprocédure, la Fermentation et la Production Pharmaceutique

Les industries biopharmaceutiques et basées sur la fermentation génèrent de nouvelles opportunités pour les technologies de centrifugation avancées capables de manipulations douces, de traitement aseptique et de séparation de biomasse de haute pureté. La montée en demande pour les produits biologiques, vaccins, probiotiques, enzymes et produits de culture cellulaire stimule l’adoption de centrifugeuses à disques empilés et tubulaires conçues pour les matériaux sensibles au cisaillement. L’accent réglementaire sur le contrôle de la contamination et la cohérence des produits encourage le déploiement de joints hermétiques, de centrifugeuses équipées de CIP/SIP et de constructions hygiéniques en acier inoxydable. L’expansion des organisations de fabrication sous contrat (CMO) et des systèmes de bioprocédure à usage unique crée une demande pour des centrifugeuses flexibles et à faible encombrement qui soutiennent des changements rapides. Alors que les pipelines pharmaceutiques se dirigent vers des produits biologiques complexes, le marché voit un investissement accru dans des systèmes de séparation de précision adaptés à la fermentation à grande échelle.

- Par exemple, les unités à disques empilés de GEA Westfalia Separator sont utilisées dans les processus pharmaceutiques et biotechnologiques pour la séparation liquide-solide aseptique, offrant des conceptions de bols auto-nettoyants et stérilisables ainsi que des entraînements hygiéniques pour assurer une clarification stérile et continue des récoltes de cultures cellulaires dans des environnements de salles blanches.

Adoption Croissante de Conceptions de Centrifugeuses Économes en Énergie et à Faible Entretien

La consommation d’énergie et les coûts de maintenance sont devenus des facteurs de décision critiques pour les industries modernisant l’infrastructure de séparation. Cela stimule le développement de centrifugeuses équipées de moteurs à haute efficacité, de variateurs de fréquence, de géométries de bol optimisées et de composants à faible usure. Les fabricants introduisent des conceptions qui réduisent les pertes par friction, prolongent les intervalles de lubrification et améliorent la durabilité des rotors. Des opportunités se présentent sur les marchés en transition loin des processus de filtration énergivores et de séchage thermique, en particulier dans les secteurs des produits chimiques, des eaux usées et de l’alimentation. Les entreprises adoptant des objectifs de durabilité recherchent des centrifugeuses qui minimisent les coûts d’exploitation, réduisent l’empreinte carbone et offrent une fiabilité à long terme prévisible. L’industrie observe également un intérêt accru pour les modernisations et les mises à niveau de services, permettant une modernisation sans remplacement complet du système.

Principaux Défis

Exigences Élevées en Investissement et Maintenance

Les centrifugeuses industrielles nécessitent des dépenses en capital importantes en raison de leur conception mécanique complexe, de matériaux de haute qualité, et des exigences strictes en matière de sécurité et de fiabilité. Pour les petites industries ou les installations avec des budgets limités, les coûts initiaux peuvent limiter l’adoption. La maintenance présente un défi supplémentaire, car les centrifugeuses nécessitent un entretien régulier des roulements, des joints, des mécanismes de défilement, et des rotors à grande vitesse pour garantir un fonctionnement sûr. Les boues abrasives dans l’exploitation minière et le traitement chimique accélèrent l’usure, augmentant les dépenses à long terme. Des techniciens qualifiés sont essentiels pour le dépannage et l’équilibrage des opérations, mais les pénuries de main-d’œuvre peuvent entraver un entretien rapide. Ces facteurs rendent la possession coûteuse pour les organisations manquant de budgets opérationnels solides et de capacités techniques.

Complexité Opérationnelle et Sensibilité aux Variations de l’Alimentation

La performance des centrifugeuses dépend fortement des caractéristiques de l’alimentation telles que la distribution granulométrique, la viscosité, la concentration en solides, et la température. Les variations de la qualité de l’alimentation peuvent réduire l’efficacité de la séparation, provoquer un déséquilibre, ou causer des vibrations de l’équipement, entraînant des arrêts imprévus. Les systèmes continus nécessitent particulièrement des conditions d’alimentation stables pour maintenir un débit optimal. Les opérateurs doivent comprendre la gestion précise des charges, les ajustements de vitesse différentielle, et les fluctuations de couple pour assurer un fonctionnement fiable. Les industries avec des matières premières incohérentes, telles que l’exploitation minière et le traitement des eaux usées, rencontrent des défis de performance plus importants. Cette sensibilité opérationnelle nécessite une surveillance avancée, du personnel formé, et un contrôle strict des processus, que toutes les installations ne peuvent pas facilement mettre en œuvre.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 31 %, soutenue par une forte automatisation industrielle, des cadres avancés de traitement des eaux usées, et une adoption étendue dans les secteurs pharmaceutiques et biotechnologiques. Les États-Unis sont en tête des installations de décanteurs à haute capacité et de centrifugeuses à piles de disques, motivées par des normes strictes de l’EPA sur les effluents et des investissements croissants dans la bioproduction. Les producteurs alimentaires déploient de plus en plus de centrifugeuses hygiéniques et à grande vitesse pour garantir la cohérence des produits et la conformité réglementaire. La modernisation des raffineries de pétrole et des usines chimiques accélère encore la demande. Le Canada bénéficie des améliorations des infrastructures municipales de traitement des eaux usées et des opérations minières, renforçant le besoin constant de la région pour des systèmes de séparation durables et économes en énergie.

Europe

L’Europe représente 28 % du marché, motivée par des directives strictes de l’UE sur les eaux usées, de solides bases de fabrication chimique, et une production pharmaceutique avancée. L’Allemagne, l’Italie, et les pays nordiques sont en tête de l’adoption grâce à des investissements actifs dans la gestion des boues, le traitement de fermentation, et la purification des ingrédients alimentaires. L’accent mis par la région sur l’efficacité énergétique et les principes de l’économie circulaire accélère le déploiement de décanteurs à haute efficacité et de séparateurs hermétiquement scellés. L’expansion de la capacité de bioproduction en Belgique et en Irlande soutient davantage la demande de centrifugeuses de haute précision. Les mises à niveau technologiques continues dans les secteurs laitier, brassicole, et des produits chimiques spécialisés renforcent la position de l’Europe en tant que marché clé pour les systèmes de centrifugeuses premium et automatisés.

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part de marché avec 34 %, stimulée par une industrialisation rapide, l’expansion des projets municipaux de traitement des eaux usées et des secteurs chimiques et miniers solides en Chine, en Inde et en Asie du Sud-Est. D’importants investissements dans la transformation alimentaire, les produits pharmaceutiques, les industries basées sur la fermentation et l’extraction minérale créent une demande robuste pour des systèmes de centrifugation continus à haut débit. La Chine mène les ajouts de capacité, tandis que l’Inde accélère les installations grâce à des réformes des eaux usées et à la croissance de la production biopharmaceutique. L’adoption croissante de l’automatisation et des technologies de séparation à grande vitesse renforce la pénétration du marché. Les industries sensibles aux coûts de la région encouragent également l’achat de centrifugeuses économes en énergie et nécessitant peu d’entretien, renforçant ainsi la position dominante de l’Asie-Pacifique sur le marché.

Amérique latine

L’Amérique latine représente 5 % du marché, avec une demande principalement stimulée par l’expansion du traitement des eaux usées, les opérations minières et les activités de transformation alimentaire. Le Brésil et le Mexique sont en tête de l’adoption alors que les industries modernisent les capacités de gestion des boues et renforcent la conformité aux normes de rejet environnementales. Le secteur minier au Chili et au Pérou génère une demande constante pour des équipements de séparation solide-liquide capables de traiter des boues abrasives. La croissance dans les huiles comestibles, la transformation du sucre et la production de boissons soutient également l’utilisation des centrifugeuses. Cependant, les restrictions d’investissement et la modernisation industrielle plus lente tempèrent les taux de croissance, bien que les mises à niveau continues des infrastructures créent des opportunités pour des systèmes de centrifugation durables et de grande capacité.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détient une part de marché de 2 %, soutenue par l’adoption croissante des centrifugeuses dans les opérations de raffinage du pétrole, de dessalement et de traitement des eaux usées. Les pays du Golfe investissent massivement dans des systèmes de séparation avancés pour améliorer la qualité des effluents et soutenir le traitement pétrochimique. Les activités minières en Afrique du Sud et les opérations d’extraction de métaux à travers la région contribuent à une demande supplémentaire pour des centrifugeuses robustes à haute teneur en solides. La rareté de l’eau stimule l’adoption de technologies fiables de déshydratation des boues dans les stations de traitement municipales. Bien que la diversification industrielle reste progressive, les investissements à long terme dans les infrastructures et les initiatives de conformité environnementale améliorent régulièrement le déploiement des centrifugeuses à travers le MEA.

Segmentations du marché :

Par conception

- Centrifugeuses horizontales

- Centrifugeuses verticales

Par mode de fonctionnement

Par industrie

- Alimentation et boissons

- Pharmaceutique

- Traitement de l’eau et des eaux usées

- Chimique

- Métal et minier

- Énergie

- Pâte et papier

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des centrifugeuses industrielles est caractérisé par un mélange d’entreprises d’ingénierie mondiales et de fabricants spécialisés dans les technologies de séparation, qui rivalisent par l’innovation, la fiabilité des performances et la personnalisation spécifique aux applications. Les acteurs principaux se concentrent sur l’expansion de leurs portefeuilles de centrifugeuses à décanteur, à disques empilés et tubulaires tout en intégrant l’automatisation, la maintenance prédictive et des systèmes d’entraînement économes en énergie pour renforcer la différenciation. Les priorités stratégiques incluent l’expansion des réseaux de services mondiaux, l’amélioration des capacités après-vente et l’investissement dans des conceptions modulaires et à haute capacité adaptées au traitement des eaux usées, aux produits chimiques, à la bioproduction et aux industries alimentaires. Les entreprises recherchent de plus en plus des partenariats avec des entrepreneurs EPC, des services publics municipaux et des producteurs biopharmaceutiques pour accéder à des projets à long terme. L’intensité concurrentielle est également façonnée par la demande croissante de plateformes de surveillance numérique, ce qui encourage les fournisseurs à intégrer des diagnostics compatibles IoT, des analyses de vibrations et des interfaces de contrôle à distance. À mesure que les industries mettent l’accent sur la durabilité, les fournisseurs offrant une consommation d’énergie réduite, un temps d’arrêt de maintenance moindre et une efficacité supérieure de gestion des solides gagnent une position plus forte sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Flottweg SE

- GEA Group

- HAUS Centrifuge Technologies

- Alfa Laval AB

- Andritz AG

Développements récents

- En juin 2025 (FEW 2025), Flottweg a présenté ses centrifugeuses décanteuses, tricanter et Sedicanter personnalisées pour la production d’éthanol et la récupération de coproduits de haute valeur lors de l’International Fuel Ethanol Workshop & Expo 2025, signalant un positionnement actif des produits vers les applications de l’industrie des biocarburants.

- En mai 2025, Flottweg a célébré l’assemblage de sa 16 000ème machine pour la séparation solide/liquide, marquant une étape majeure de production dans son histoire.

- En mars 2025, GEA a conclu un partenariat technologique avec Rock Tech Lithium Inc. pour fournir des systèmes de cristallisation et de décharge zéro liquide (ZLD) basés sur des centrifugeuses pour une installation de conversion de lithium à Guben, en Allemagne, étendant ainsi ses applications de centrifugeuses dans les secteurs des matériaux de batterie / chimie-énergie.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Conception, Mode de fonctionnement, Industrie et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des centrifugeuses décanteuses et à disques de grande capacité augmentera à mesure que les industries privilégieront le traitement continu et automatisé.

- L’adoption de conceptions de centrifugeuses économes en énergie s’accélérera alors que les fabricants viseront une consommation d’énergie réduite et des coûts d’exploitation moindres.

- La numérisation et le diagnostic à distance deviendront la norme, avec la maintenance prédictive améliorant le temps de fonctionnement et la fiabilité des actifs.

- L’expansion du traitement des eaux usées et des normes de rejet plus strictes stimuleront une forte demande à long terme dans les installations municipales et industrielles.

- Les industries biopharmaceutiques et de fermentation utiliseront de plus en plus des centrifugeuses spécialisées pour des applications à haute pureté et sensibles au cisaillement.

- Les secteurs minier et chimique continueront d’investir dans des centrifugeuses robustes et résistantes à l’abrasion pour améliorer la gestion des solides.

- Les unités modulaires et montées sur skid gagneront en popularité pour les usines de traitement décentralisées et les opérations industrielles mobiles.

- La demande de remplacement et de modernisation augmentera à mesure que les installations moderniseront les équipements anciens pour l’efficacité et l’automatisation.

- Les économies émergentes accéléreront l’adoption des centrifugeuses grâce à l’expansion industrielle et aux mises à niveau des infrastructures.

- Les objectifs de durabilité pousseront les fabricants à développer des composants recyclables et des processus de production à faibles émissions.