Aperçu du marché :

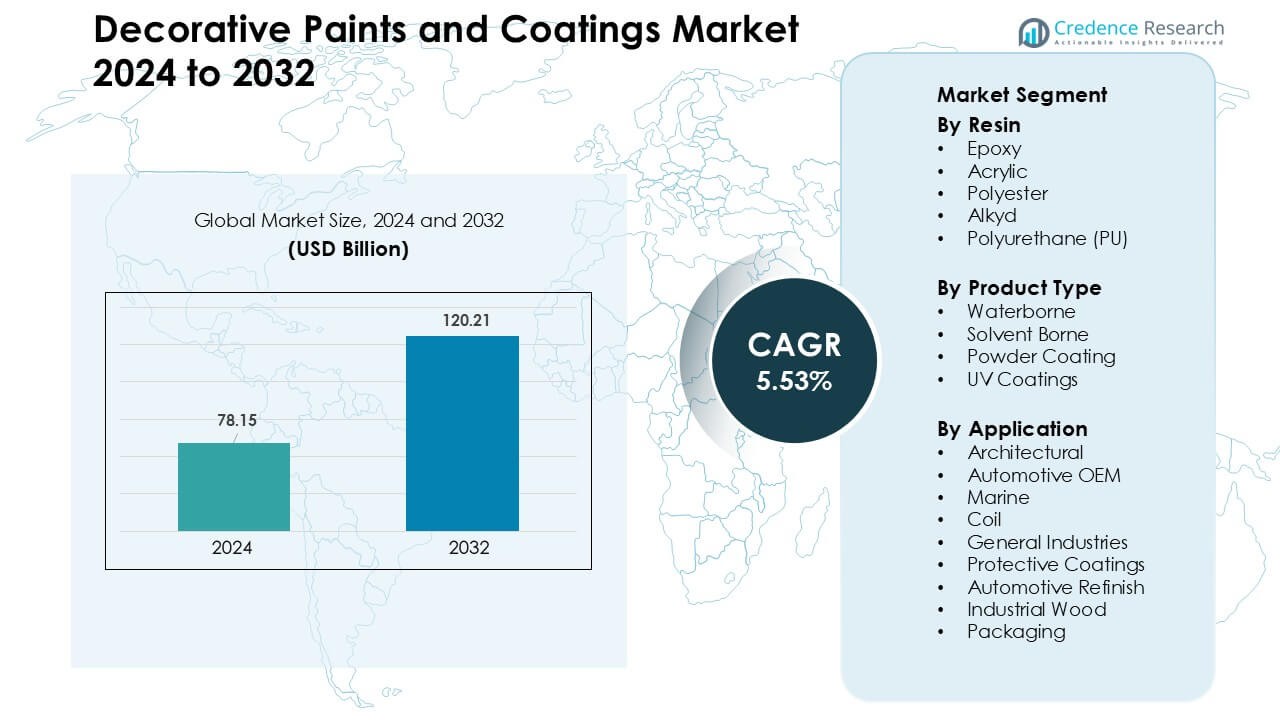

Le marché des peintures et revêtements décoratifs était évalué à 78,15 milliards USD en 2024 et devrait atteindre 120,21 milliards USD d’ici 2032, avec une croissance à un TCAC de 5,53 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Peintures et Revêtements Décoratifs 2024 |

78,15 Milliards USD |

| Marché des Peintures et Revêtements Décoratifs, TCAC |

5,53 % |

| Taille du Marché des Peintures et Revêtements Décoratifs 2032 |

120,21 Milliards USD |

Le marché des peintures et revêtements décoratifs est stimulé par une forte concurrence parmi les principaux acteurs tels que Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel, et Kansai Paint Co. Ces entreprises renforcent leur portée sur le marché grâce à des revêtements à base d’eau de qualité supérieure, des formulations à faible COV et des systèmes avancés de correspondance des couleurs numériques. Des investissements stratégiques dans la fabrication régionale, l’expansion du commerce de détail et des gammes de produits spécifiques au climat renforcent leur avantage concurrentiel. L’Asie-Pacifique domine le marché avec près de 38 % de part, soutenue par une urbanisation rapide, une construction de logements à grande échelle et une demande croissante pour des finitions intérieures haut de gamme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des peintures et revêtements décoratifs a atteint 78,15 milliards USD en 2024 et devrait atteindre 120,21 milliards USD d’ici 2032, avec une croissance à un TCAC de 5,53 % entre 2025 et 2032.

- La croissance est stimulée par l’augmentation de la construction résidentielle, des finitions intérieures haut de gamme et une forte demande pour les revêtements acryliques à base d’eau à faible COV, qui détenaient environ 56 % de part parmi les types de produits.

- Les revêtements texturés, mats et antimicrobiens restent des tendances clés alors que les consommateurs améliorent l’esthétique de leur maison, tandis que les outils de visualisation des couleurs numériques accélèrent la sélection des produits et favorisent l’adoption du segment haut de gamme.

- La concurrence s’intensifie alors que les principaux acteurs élargissent leurs portefeuilles écologiques, renforcent le commerce de détail numérique et améliorent les programmes pour entrepreneurs, tandis que la pression sur les prix persiste sur les marchés en développement avec une forte présence de fabricants locaux.

- L’Asie-Pacifique est en tête avec près de 38 % de part, suivie par l’Amérique du Nord à 28 % et l’Europe à 25 %, soutenue par une forte croissance du logement et une activité de rénovation dynamique ; le segment d’application architecturale domine au niveau mondial avec environ 62 % de part.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Résine

Les résines acryliques ont dominé le segment des résines en 2024 avec environ 44 % de part, stimulées par une forte demande pour des finitions décoratives durables, stables aux UV et à faible COV dans les espaces résidentiels et commerciaux. Les chimies acryliques ont été adoptées plus largement alors que les constructeurs se tournaient vers les peintures à base d’eau pour améliorer la qualité de l’air intérieur et offrir une performance de séchage plus rapide. Les revêtements époxy et polyuréthane se sont étendus dans les applications intérieures haut de gamme et de finition métallique en raison d’une résistance chimique plus élevée. Les systèmes polyester et alkydes ont vu une utilisation stable dans les marchés sensibles aux coûts mais ont perdu des parts alors que la pression réglementaire poussait les utilisateurs vers des solutions décoratives acryliques plus propres.

- Par exemple, Röhm GmbH a annoncé que sa nouvelle installation à Bay City (Texas, USA) produira 250 000 tonnes métriques de méthacrylate de méthyle (MMA) par an en utilisant sa technologie LiMA, un monomère clé en amont pour les résines acryliques.

Par Type de Produit

Les revêtements à base d’eau ont dominé le segment des types de produits en 2024 avec près de 56 % de part, soutenus par des règles environnementales croissantes, des formulations à faible odeur et une forte utilisation dans les applications décoratives intérieures et extérieures. Les fabricants ont promu les systèmes à base d’eau car ces revêtements réduisent les émissions et améliorent la sécurité des travailleurs lors de projets à grande échelle. Les revêtements à base de solvants ont conservé leur pertinence dans les travaux décoratifs lourds nécessitant une adhérence plus forte. Les revêtements en poudre ont progressé dans les meubles métalliques, les appareils électroménagers et les cadres architecturaux, tandis que les revêtements UV ont avancé dans les panneaux décoratifs haut de gamme en raison de leur durcissement rapide et de leur dureté de surface élevée.

- Par exemple, AkzoNobel a achevé une expansion de capacité dans son usine de revêtements en poudre à Como, en Italie, en ajoutant quatre nouvelles lignes de fabrication, renforçant ainsi son approvisionnement pour les segments architecturaux et d’appareils électroménagers.

Par Application

Les revêtements architecturaux ont dominé le segment des applications en 2024 avec environ 62 % de part, stimulés par des mises à niveau rapides des logements, des rénovations commerciales et une préférence croissante pour des finitions murales durables. La demande a augmenté alors que les consommateurs préféraient des revêtements à faible COV et résistants aux taches pour les maisons, les écoles et les bureaux. Les revêtements OEM et de retouche automobile ont maintenu leur croissance grâce à des mises à niveau de style de couleur. Les revêtements de protection et marins se sont étendus avec des programmes de réparation d’infrastructures. Les revêtements industriels pour le bois et l’emballage ont progressé en raison d’une production plus élevée dans la fabrication de meubles et de biens de consommation, bien que les deux segments soient restés plus petits que la grande et constante demande de base architecturale.

Principaux Facteurs de Croissance

Augmentation de la Construction et Expansion de l’Immobilier

La croissance mondiale de la construction continue de stimuler une forte demande pour les peintures et revêtements décoratifs. Les mises à niveau des logements, les programmes de villes intelligentes et les projets de réaménagement urbain augmentent la consommation de revêtements intérieurs et extérieurs dans les bâtiments résidentiels et commerciaux. Les constructeurs privilégient les formulations acryliques et polyuréthanes haute performance en raison de leur durabilité accrue, de leur résistance aux taches et de leurs cycles de maintenance réduits. Les volumes de rénovation augmentent en Amérique du Nord, en Europe et en Asie alors que les consommateurs modernisent les infrastructures vieillissantes et améliorent l’efficacité énergétique grâce à des systèmes de revêtement réfléchissants et de soutien à l’isolation. Les revêtements décoratifs gagnent également en traction sur les marchés à forte croissance comme l’Inde, l’Asie du Sud-Est et le Moyen-Orient, où la migration urbaine accélérée et les revenus disponibles plus élevés soutiennent des dépenses accrues sur des finitions murales haut de gamme, des textures et des produits d’étanchéité. Le passage aux produits de marque dans les pays en développement élargit la pénétration du commerce de détail et améliore la sensibilisation aux caractéristiques avancées des revêtements. Les investissements immobiliers solides et les cycles de rénovation réguliers continuent d’ancrer la demande à long terme sur le marché mondial.

- Par exemple, en Inde, environ 70 % de la demande totale de peinture proviendrait du secteur immobilier, selon CareEdge Ratings.

Passage vers des Formulations à Faible Teneur en COV et Durables

Les réglementations environnementales, la sensibilisation des consommateurs et des normes de fabrication plus strictes favorisent l’adoption rapide de peintures décoratives à faible teneur en COV. Les gouvernements continuent de resserrer les limites d’émission pour les solvants, les composés dangereux et les polluants intérieurs, accélérant le passage des peintures à base de solvants aux systèmes acryliques à base d’eau. Les fabricants investissent dans des résines biosourcées, des matières premières recyclées et des formulations à faible odeur pour atteindre des objectifs de durabilité et se qualifier pour les certifications de bâtiments écologiques. Les acheteurs au détail choisissent de plus en plus des peintures écologiques en raison d’une meilleure qualité de l’air intérieur et d’une application plus sûre dans les maisons, les écoles et les établissements de santé. Les tendances en matière de durabilité poussent également les fournisseurs à développer des revêtements longue durée qui réduisent les cycles de repeinture et diminuent l’impact environnemental sur le cycle de vie. Les innovations dans les liants d’origine végétale, les additifs biodégradables et les technologies de durcissement écoénergétiques élargissent la différenciation des produits. L’élan de durabilité positionne les revêtements écologiques comme une catégorie grand public plutôt qu’une niche, renforçant la croissance du marché à long terme.

- Par exemple, la directive européenne sur les peintures (2004/42/CE) impose une teneur maximale en COV de 30 g/L pour les revêtements muraux intérieurs plats à base d’eau.

Progrès dans la Technologie des Revêtements et les Outils de Couleur Numériques

Les améliorations technologiques améliorent la performance des revêtements et accélèrent l’adoption de finitions décoratives haut de gamme. Les nouvelles chimies des polymères offrent une meilleure lavabilité, résistance aux UV, protection contre la moisissure et propriétés anti-salissures. Les revêtements auto-nettoyants et antimicrobiens sont de plus en plus utilisés dans les espaces résidentiels et commerciaux, notamment dans les environnements humides ou à fort trafic. Les outils de correspondance des couleurs numériques et les applications de visualisation transforment le processus d’achat des consommateurs en permettant une sélection précise des teintes et une prise de décision plus rapide. Ces outils améliorent également l’engagement des clients pour les détaillants et les fabricants de peintures. La nanotechnologie et les additifs fonctionnels aident les marques à créer des textures ultra-lisses, des hybrides mat-tache et des couches protectrices avancées. Les systèmes de teinture automatisés soutiennent une qualité de couleur constante à travers les réseaux de vente au détail. Ensemble, ces innovations augmentent la volonté des consommateurs de payer pour des revêtements décoratifs haut de gamme, augmentant les revenus des marques organisées.

Tendance Clé & Opportunité

Croissance des Finitions Décoratives Premium, Texturées et Spécialisées

Les textures premium et les finitions design continuent de gagner en popularité à mesure que les consommateurs améliorent l’esthétique de leur maison. La demande augmente pour des revêtements à effet métallique, pierre, soie et béton qui offrent un attrait visuel unique sans modifications structurelles. Les designers d’intérieur et les entrepreneurs promeuvent ces finitions en raison de leur application plus rapide et de leur potentiel de personnalisation plus fort par rapport aux systèmes de plâtre traditionnels. L’augmentation du revenu disponible pousse les propriétaires vers des solutions décoratives de luxe, en particulier dans les régions urbaines. Les finitions spécialisées pour les cuisines, salles de bains et environnements sujets à l’humidité créent de nouvelles opportunités de revenus pour les marques offrant des revêtements imperméables, résistants aux taches et à la chaleur. L’expansion des services de peinture professionnelle renforce encore l’adoption de produits haut de gamme.

- Par exemple, la ligne de revêtements en poudre Interpon D2525 Structura d’AkzoNobel offre une finition texturée sablée qui propose une garantie d’intégrité du film de 20 ans lorsqu’elle est appliquée par un applicateur agréé conformément aux directives d’application, combinant à la fois longévité et attrait design.

Expansion du Commerce Électronique et de la Distribution au Détail Organisée

Les canaux numériques transforment le cycle d’achat de peinture décorative en offrant des comparaisons de produits, des aperçus de teintes et des options de service à domicile. Les plateformes en ligne augmentent la visibilité des revêtements haut de gamme et écologiques tout en permettant aux fabricants de proposer des consultations virtuelles et un support de conception numérique. Les réseaux de vente au détail organisés continuent de s’étendre sur les marchés émergents, remplaçant les chaînes d’approvisionnement fragmentées basées sur les distributeurs. Ces magasins offrent de meilleurs systèmes de teinture, des présentations de produits plus larges et une qualité de service supérieure, améliorant l’expérience client. Les visualisateurs de couleurs en ligne et les outils de réalité augmentée renforcent la confiance des consommateurs et réduisent le temps de décision. Les marques utilisent les canaux numériques pour lancer des collections exclusives et capturer les jeunes acheteurs férus de technologie, ouvrant de nouvelles opportunités de croissance.

- Par exemple, BASF a lancé son application web Refinish Hub en Inde, permettant aux peintres de rechercher, télécharger et partager des formules de couleur dans une base de données participative, aidant à réduire les déchets et à accélérer la recherche de formules.

Défi Clé

Volatilité des Prix des Matières Premières et Perturbations de la Chaîne d’Approvisionnement

La volatilité des matières premières reste un défi majeur en raison des prix fluctuants du dioxyde de titane, des résines, des additifs et des solvants dérivés de la pétrochimie. Les perturbations de la chaîne d’approvisionnement, les retards de fret et les incertitudes géopolitiques créent une pression sur les coûts pour les fabricants de peinture, affectant les marges et les stratégies de tarification. De nombreuses entreprises peinent à maintenir des calendriers de production stables lorsque les matières premières deviennent rares ou coûteuses. Les substituts du dioxyde de titane et des résines spécialisées manquent souvent de performances identiques, limitant la flexibilité dans la reformulation. Ces pressions encouragent les fabricants à sécuriser des contrats à long terme, diversifier les fournisseurs et investir dans des centres de production locaux pour réduire les risques.

Concurrence Intense et Forte Sensibilité aux Prix sur les Marchés Émergents

Le marché des peintures décoratives fait face à une concurrence intense entre les marques mondiales, les acteurs régionaux et les fabricants locaux à bas coût. La sensibilité aux prix reste élevée sur les marchés en développement, où les consommateurs choisissent souvent des peintures à prix réduit malgré une longévité ou une qualité réduite. Cela met la pression sur les grandes marques pour équilibrer l’accessibilité et la performance tout en maintenant une forte présence au détail. Les dépenses promotionnelles élevées, les incitations aux distributeurs et les lancements fréquents de produits ajoutent à l’intensité concurrentielle. Les petits acteurs rivalisent agressivement sur les prix, rendant l’expansion du segment haut de gamme plus lente dans certaines régions. Maintenir la différenciation par l’innovation, le branding et le service client reste essentiel mais nécessite un investissement soutenu.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 28% de part en 2024, stimulée par de forts cycles de rénovation résidentielle, des finitions intérieures haut de gamme et une demande constante de repeinture commerciale. Les États-Unis ont mené la région alors que les propriétaires amélioraient les surfaces avec des acryliques à faible teneur en COV et des revêtements avancés résistants aux taches. Les peintures extérieures écoénergétiques et réfléchissantes ont gagné en popularité à mesure que les bâtiments adoptaient des normes axées sur la durabilité. Le Canada a enregistré une croissance stable grâce à l’augmentation des rénovations domiciliaires et à une meilleure pénétration des technologies à base d’eau. Les fabricants ont élargi les réseaux de vente au détail, les outils de sélection de teintes numériques et les programmes de fidélité pour entrepreneurs afin de soutenir la compétitivité régionale. La pression réglementaire sur la chimie à base de solvants a encore renforcé le passage aux revêtements décoratifs écologiques.

Europe

L’Europe représentait environ 25 % de part en 2024, soutenue par des règles environnementales strictes qui ont accéléré l’adoption des revêtements acryliques à base d’eau dans les segments résidentiels et commerciaux. La demande a augmenté alors que les consommateurs privilégiaient les finitions décoratives longue durée, les textures mates et les peintures intérieures antimicrobiennes. L’Allemagne, la France et le Royaume-Uni sont restés les plus grands marchés en raison de cycles de rénovation fréquents et d’incitations gouvernementales pour les bâtiments verts. Les revêtements d’isolation écoénergétiques ont gagné en popularité dans les régions plus froides. Le sud de l’Europe a vu une reprise dans la construction liée au tourisme, stimulant la repeinture décorative. Les certifications de durabilité et les programmes d’économie circulaire ont poussé les fabricants à élargir leurs portefeuilles de revêtements décoratifs biosourcés et à faibles émissions.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec près de 38 % de part en 2024, stimulée par une urbanisation rapide, une construction massive de logements et des dépenses croissantes de la classe moyenne pour des finitions haut de gamme. La Chine et l’Inde ont mené la croissance alors que les nouvelles unités résidentielles, les projets de gratte-ciel et les cycles de repeinture ont augmenté la consommation de revêtements décoratifs. L’Asie du Sud-Est a enregistré une forte demande pour des peintures extérieures résistantes à l’humidité en raison des conditions climatiques tropicales. Les revêtements à base d’eau ont gagné en adoption alors que les gouvernements resserraient les normes COV. L’expansion du commerce de détail organisé et l’adoption croissante d’outils numériques de visualisation des couleurs ont amélioré le comportement d’achat. Les marques multinationales ont investi massivement dans l’expansion de la capacité et les lignes de produits localisées pour répondre aux besoins climatiques régionaux.

Amérique Latine

L’Amérique Latine a capturé environ 6 % de part en 2024, soutenue par une activité de construction croissante au Brésil, au Mexique et en Colombie. Les projets de logements urbains en hausse et l’expansion des cycles de repeinture informels ont soutenu une demande constante pour les revêtements acryliques et alkydes économiques. Les fluctuations économiques ont limité la pénétration des peintures haut de gamme, mais la croissance du commerce de détail organisé a amélioré la disponibilité des produits. Les revêtements extérieurs résistants aux intempéries ont gagné en adoption dans les zones tropicales et côtières. Les fabricants se sont concentrés sur des lignes abordables à faible COV et des palettes de couleurs larges pour répondre aux préférences variées des clients. Les investissements dans la localisation et l’amélioration des réseaux de distributeurs ont aidé à renforcer la présence malgré la pression sur les prix et l’instabilité macroéconomique.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 3 % de part en 2024, stimulée par des améliorations d’infrastructure, le développement de logements et une demande croissante pour des revêtements extérieurs réfléchissants la chaleur et résistants au sable. Les pays du CCG ont dominé le marché alors que les grands ensembles résidentiels, les projets hôteliers et les complexes commerciaux ont élargi l’utilisation des revêtements décoratifs. L’Afrique a montré une croissance stable grâce à la migration urbaine et à l’augmentation des rénovations de petites maisons. Les revêtements à base d’eau ont progressé alors que les gouvernements promouvaient des environnements intérieurs plus sains et réduisaient la dépendance aux produits à base de solvants. Les fabricants ont introduit des revêtements adaptés au climat pour les températures élevées et l’exposition aux UV, aidant la région à passer à des formulations décoratives de haute performance.

Segmentations du marché

Par Résine

- Époxy

- Acrylique

- Polyester

- Alkyde

- Polyuréthane (PU)

Par Type de Produit

- À base d’eau

- À base de solvant

- Revêtement en poudre

- Revêtements UV

Par Application

- Architectural

- OEM Automobile

- Marin

- Bobine

- Industries Générales

- Revêtements de Protection

- Retouche Automobile

- Bois Industriel

- Emballage

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des peintures et revêtements décoratifs se caractérise par une forte participation de marques mondiales et de fabricants régionaux qui rivalisent par l’innovation produit, la force de distribution et les capacités de formulation avancées. Des entreprises leaders telles qu’Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel et Kansai Paint Co. se concentrent sur l’expansion de lignes acryliques à base d’eau de qualité supérieure, de solutions écologiques et de plateformes de sélection de couleurs assistées numériquement. Ces acteurs investissent dans des technologies de teinture améliorées, des palettes de couleurs localisées et des revêtements adaptés au climat pour renforcer leur pertinence régionale. Les mouvements stratégiques incluent l’expansion de la capacité dans les marchés asiatiques à forte croissance, les mises à niveau de portefeuilles ciblant les réglementations à faible COV, et les partenariats avec des chaînes de distribution et des réseaux d’entrepreneurs. La concurrence sur les prix reste intense dans les économies en développement, incitant les entreprises à équilibrer l’accessibilité et la durabilité. La R&D continue, une visibilité de marque renforcée et des offres de services intégrées aident les principaux acteurs à maintenir leur leadership sur ce marché dynamique.

Analyse des acteurs clés

- Axalta Coating Systems (États-Unis)

- Jotun (Norvège)

- Kansai Nerolac Paints Limited (Inde)

- TIKKURILA OYJ (Finlande)

- NIPSEA GROUP (Singapour)

- The Sherwin-Williams Company (États-Unis)

- Nippon Paint Holdings Co., Ltd. (Japon)

- Kwality Paints and Coatings Pvt. Ltd. (KPCPL) (Inde)

- AkzoNobel (Pays-Bas)

- Nippon et Kansai (Kansai Paint Co., Ltd.) (Japon)

Développements récents

- En octobre 2025, Sherwin-Williams a finalisé l’acquisition d’une grande entreprise de peintures décoratives au Brésil (de BASF), incluant des sites de production, des marques (par exemple Suvinil, Glasu!) et environ 1 000 employés.

- En septembre 2025, Kwality Paints continue de se positionner comme un fabricant indien spécialisé en revêtements (focus industriel et automobile) ; son site d’entreprise répertorie l’expansion des produits dans les revêtements industriels à base d’eau et spécialisés ainsi que les revendications de capacité/ISO en cours.

- En 2025, Nippon a publié une mise à jour de sa stratégie à moyen terme (modèle Asset-Assembler) mettant l’accent sur la poursuite des fusions et acquisitions, la composition du BPA, la durabilité et l’expansion géographique, signalant une expansion inorganique continue de ses activités de revêtements décoratifs et spécialisés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la résine, le type de produit, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des finitions intérieures et extérieures haut de gamme augmentera à mesure que les consommateurs privilégieront la durabilité et l’esthétique.

- Les formulations à base d’eau et à faible teneur en COV seront adoptées plus largement en raison de règles environnementales plus strictes.

- Les outils de couleur numériques et les plateformes de visualisation virtuelle façonneront le comportement d’achat et soutiendront la croissance des produits haut de gamme.

- Les revêtements texturés, de designer et spécialisés se développeront à mesure que la personnalisation des maisons deviendra plus populaire.

- Les entreprises investiront davantage dans les résines biosourcées et les matières premières durables pour atteindre les objectifs de construction écologique.

- Les marchés asiatiques en forte croissance stimuleront l’expansion des capacités et le développement de produits localisés.

- Les revêtements intelligents avec des fonctions auto-nettoyantes, antimicrobiennes et réfléchissant la chaleur verront une utilisation plus large.

- La consolidation du commerce de détail et les canaux de commerce électronique accéléreront la portée des produits et la visibilité des marques.

- Les fabricants se concentreront sur l’amélioration de la résilience de la chaîne d’approvisionnement pour gérer la volatilité des matières premières.

- L’intensité concurrentielle augmentera à mesure que les acteurs mondiaux et régionaux élargiront leurs portefeuilles et renforceront leurs réseaux de contractants.