Aperçu du Marché

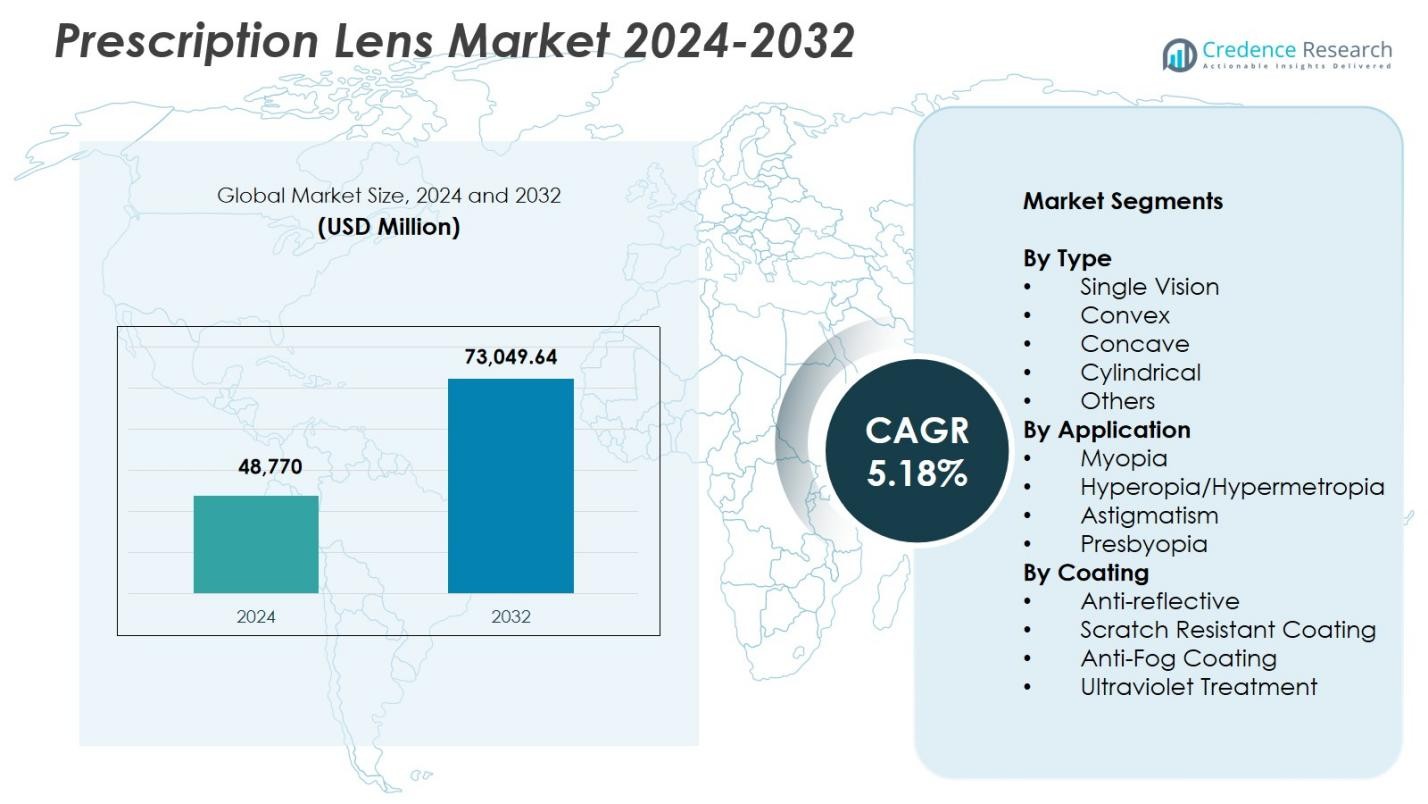

La taille du marché des verres correcteurs était évaluée à 48 770 millions USD en 2024 et devrait atteindre 73 049,64 millions USD d’ici 2032, avec un TCAC de 5,18 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Verres Correcteurs 2024 |

48 770 millions USD |

| Marché des Verres Correcteurs, TCAC |

5,18 % |

| Taille du Marché des Verres Correcteurs 2032 |

73 049,64 millions USD |

Le marché des verres correcteurs est stimulé par des acteurs majeurs tels qu’EssilorLuxottica SA, Carl Zeiss Vision International GmbH, HOYA Corporation, Nikon Corporation, Rodenstock GmbH, Seiko Optical Products Co., Ltd., Shamir Optical Industry Ltd., BBGR SA, Vision-Ease Lens Technologies, Inc., et Younger Optics, Inc., qui renforcent tous leurs portefeuilles de produits avec des revêtements avancés, des surfaces numériques et des technologies de lentilles personnalisées. Ces entreprises se concentrent sur l’innovation, l’amélioration de la qualité et une distribution plus large pour répondre aux besoins croissants de correction de la vision à l’échelle mondiale. Régionalement, l’Amérique du Nord a dominé avec une part de 33,4 % en 2024, soutenue par une forte adoption de lentilles premium, suivie par l’Europe et l’Asie-Pacifique, qui continuent de croître en raison de la prévalence croissante de la myopie et de l’accès accru aux soins optiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des verres correcteurs a atteint 48 770 millions USD en 2024 et croîtra à un TCAC de 5,18 % pour atteindre 73 049,64 millions USD d’ici 2032.

- La forte demande est alimentée par l’augmentation des cas de myopie, d’hypermétropie et de presbytie, avec des verres unifocaux détenant une part de 42,6 % en raison des besoins correctifs répandus dans tous les groupes d’âge.

- Les tendances clés incluent l’adoption rapide de la protection contre la lumière bleue, des revêtements premium et des lentilles personnalisées en free-form, car les consommateurs recherchent un plus grand confort, une meilleure clarté et une réduction de la fatigue oculaire numérique.

- Les leaders tels qu’EssilorLuxottica, Carl Zeiss, HOYA, Nikon et Rodenstock élargissent leurs portefeuilles grâce à l’innovation, à des matériaux avancés et à des réseaux de distribution plus larges pour renforcer leur présence mondiale.

- L’Amérique du Nord a dominé avec une part de 33,4 % en 2024, suivie par l’Europe à 28,7 % et l’Asie-Pacifique à 26,9 %, reflétant une infrastructure optique solide, une exposition croissante aux écrans et un accès élargi aux services de soins oculaires dans les principales régions.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type :

Dans le marché des verres correcteurs, le segment des verres unifocaux a dominé avec une part de 42,6 % en 2024, stimulé par l’augmentation des cas de myopie et d’hypermétropie chez les adultes et les enfants. L’utilisation croissante des appareils numériques augmente la fatigue visuelle, soutenant la demande de verres correcteurs unifocaux. Les lentilles convexes et concaves continuent de gagner en adoption grâce à des conceptions optiques améliorées et des options de personnalisation, tandis que les lentilles cylindriques répondent à la prévalence croissante de l’astigmatisme. La catégorie “Autres” bénéficie de besoins spécifiques tels que les lentilles professionnelles et sportives. Les avancées dans les matériaux légers et les technologies de lentilles à surface numérique soutiennent davantage la croissance de l’ensemble du segment.

- Par exemple, les verres ZEISS Single Vision Superb utilisent une technologie freeform avancée pour éliminer les compromis optiques des conceptions conventionnelles, offrant une mise au point nette sur toute la surface du verre.

Par Application :

Le segment de la myopie détenait la plus grande part avec 47,3 % en 2024, principalement en raison de l’augmentation mondiale des activités de travail de près, de l’exposition prolongée aux écrans et de l’augmentation des taux de myopie chez les enfants. Le marché bénéficie également d’une forte adoption de verres correcteurs avancés offrant des champs de vision plus larges et une réduction des distorsions. Les segments de l’hypermétropie/hypermétropie et de la presbytie se développent régulièrement avec le vieillissement des populations, tandis que les verres pour l’astigmatisme croissent grâce à des conceptions toriques améliorées. La sensibilisation accrue à la santé oculaire et l’accès élargi aux services optométriques renforcent encore la demande dans toutes les catégories d’application.

- Par exemple, les verres Stellest d’EssilorLuxottica ont ralenti la progression de la myopie de 1,95 D (57 %) et l’allongement axial de 0,81 mm (52 %) en moyenne sur six ans dans des études cliniques.

Par Revêtement :

Le marché des verres correcteurs a vu le segment des revêtements anti-reflets en tête avec une part de 39,8 % en 2024, soutenu par sa capacité à améliorer la clarté visuelle, réduire l’éblouissement et améliorer la visibilité nocturne. La demande est amplifiée par le besoin croissant de protection des écrans numériques et de confort pendant de longues heures de travail. Les revêtements résistants aux rayures enregistrent une forte adoption en raison des exigences de durabilité, tandis que les revêtements anti-buée gagnent en traction dans les environnements de santé, industriels et humides. Les verres traités contre les ultraviolets maintiennent une demande stable alors que les consommateurs privilégient la protection oculaire à long terme, motivés par une sensibilisation accrue aux risques oculaires liés aux UV.

Principaux moteurs de croissance

Prévalence croissante des troubles de la vision

Le marché des verres correcteurs connaît une forte croissance en raison de la prévalence croissante de la myopie, de l’hypermétropie, de l’astigmatisme et de la presbytie dans les populations mondiales. L’exposition prolongée aux écrans, les changements de mode de vie urbain et la réduction des activités en extérieur augmentent considérablement l’incidence des erreurs de réfraction chez les adultes et les enfants. Cette tendance stimule une demande constante pour des verres correcteurs, en particulier les verres unifocaux et numériques avancés. L’expansion des programmes de dépistage optométrique et la sensibilisation croissante aux soins oculaires préventifs renforcent encore l’adoption du marché, garantissant une croissance soutenue à long terme dans les régions développées et émergentes.

- Par exemple, HOYA utilise la technologie freeform Dual Side intégrée dans ses verres iD Single Vision, permettant des conceptions bi-asphériques avec une précision pixel-parfaite calculée pour chaque point sur la surface du verre afin de fournir une vision claire et un confort maximal.

Avancées technologiques dans les matériaux et conceptions de verres

L’innovation continue dans les technologies de fabrication de verres stimule l’expansion du marché en améliorant la performance optique, le confort et la durabilité. Les verres à surface numérique, les revêtements filtrant la lumière bleue, les matériaux légers en polycarbonate et les solutions photochromiques adaptatives renforcent la préférence des clients pour les verres correcteurs haut de gamme. Ces avancées répondent aux besoins modernes de mode de vie, y compris la réduction de la fatigue numérique et l’amélioration de la vision nocturne. Les fabricants investissent de plus en plus dans les technologies de personnalisation pour une correction précise, offrant des expériences visuelles personnalisées. La transition vers des conceptions de verres intelligents et des revêtements protecteurs améliorés stimule davantage la différenciation des produits et la pénétration du marché.

- Par exemple, les verres Transitions Gen 8 s’adaptent plus rapidement à la lumière UV, s’assombrissant à l’extérieur pour réduire l’éblouissement et filtrer la lumière bleue nocive à l’intérieur, disponibles en prescriptions unifocales, bifocales et progressives.

Population Vieillissante en Croissance et Sensibilisation Accrue aux Soins Oculaires

Les changements démographiques mondiaux, en particulier l’expansion de la population vieillissante, augmentent considérablement la demande de verres correcteurs de presbytie et de solutions multifocales avancées. Les consommateurs plus âgés privilégient la clarté optique supérieure, le confort et les revêtements spécialisés pour la stabilité de la vision. Les initiatives de sensibilisation renforcées par les organisations de santé et les détaillants optiques encouragent des examens oculaires réguliers, soutenant un diagnostic précoce des erreurs de réfraction. L’augmentation des revenus disponibles et l’accès élargi aux services de soins de la vue dans les économies en développement stimulent davantage les achats de verres. Collectivement, ces facteurs positionnent la population vieillissante comme un moteur clé à long terme pour une croissance soutenue du marché.

Tendances Clés & Opportunités

Expansion des Verres Numériques et Protection contre la Lumière Bleue

Une tendance majeure qui redéfinit le marché des verres correcteurs est l’adoption rapide des verres numériques et des technologies avancées de filtrage de la lumière bleue. Alors que les consommateurs passent de plus en plus d’heures sur les smartphones, tablettes et ordinateurs, la demande s’intensifie pour des verres qui réduisent la fatigue oculaire numérique et améliorent le confort visuel. Ce changement crée des opportunités pour les fabricants proposant des revêtements de nouvelle génération optimisés pour les modes de vie axés sur les écrans. Les détaillants tirent parti de cette tendance en promouvant des verres spécifiques aux tâches conçus pour le travail de bureau, le jeu et les environnements d’apprentissage en ligne. La numérisation continue des activités quotidiennes assure une pertinence prolongée du marché pour ces innovations.

- Par exemple, les lentilles de contact MyDay Energys de CooperVision intègrent la technologie DigitalBoost, un design asphérique fournissant un boost de +0,3D pour soulager le stress musculaire ciliaire et la charge accommodative lors du passage de la concentration sur les appareils numériques au monde réel.

Croissance des Solutions de Verres Personnalisés et Haut de Gamme

Le marché voit croître les opportunités dans les verres correcteurs personnalisés et haut de gamme adaptés aux besoins visuels individuels. Les innovations dans la fabrication free-form, les mesures oculaires assistées par IA et les technologies de mise au point adaptative améliorent la précision et l’expérience utilisateur. Les revêtements haut de gamme, les matériaux légers et les verres à indice élevé attirent les consommateurs recherchant une esthétique et des performances supérieures. De plus, l’expansion des plateformes de commerce électronique soutient la personnalisation en ligne et les outils d’essayage virtuel, améliorant l’accessibilité. Alors que les consommateurs préfèrent de plus en plus des solutions visuelles différenciées et de haute qualité, les fabricants qui investissent dans des capacités de personnalisation avancées gagnent un avantage concurrentiel fort.

- Par exemple, Rodenstock utilise son scanner DNEye pour mesurer plus de 7 000 points sur l’œil, y compris les réactions pupillaires et les aberrations, pour des verres unifocaux et progressifs biométriques. Cela crée des verres individualisés avec un contraste plus net, une meilleure vision nocturne et des champs de vision clairs plus larges.

Défis Clés

Coût Élevé des Technologies de Verres Haut de Gamme

L’un des principaux défis du marché des verres correcteurs est le coût élevé associé aux matériaux de verres avancés, aux revêtements spécialisés et aux technologies de fabrication de précision. Les solutions haut de gamme telles que les verres progressifs numériques ou les revêtements filtrants de lumière bleue restent souvent inaccessibles pour les consommateurs sensibles aux prix. Une couverture d’assurance limitée dans plusieurs régions restreint davantage l’adoption. Les fabricants sont sous pression pour équilibrer l’innovation avec l’accessibilité tout en maintenant les marges. Cette barrière de coût crée des disparités dans l’accès à une correction visuelle de haute qualité, en particulier dans les marchés à faible revenu où les alternatives axées sur le coût restent dominantes.

Concurrence croissante des alternatives à bas coût

La présence croissante de fabricants de lentilles à bas coût, notamment dans les économies émergentes, crée une pression sur les prix et pose des défis en matière de différenciation de marque pour les acteurs établis. Les chaînes optiques économiques et les détaillants en ligne proposent des lentilles de prescription peu coûteuses qui attirent les consommateurs soucieux des coûts, réduisant ainsi la demande pour les offres haut de gamme. Cela intensifie la concurrence et oblige les marques établies à améliorer la valeur de leurs produits grâce à l’innovation, à la qualité du service et au positionnement de la marque. De plus, l’entrée sur le marché de lentilles contrefaites et de qualité inférieure pose des risques pour la sécurité des consommateurs et érode la confiance. Ces dynamiques rendent le maintien de la part de marché plus difficile pour les fabricants haut de gamme.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des lentilles de prescription avec une part de 33,4 % en 2024, grâce à une forte prévalence des erreurs de réfraction, une adoption importante des lentilles haut de gamme et un accès généralisé aux services optométriques avancés. La région bénéficie d’une couverture d’assurance étendue pour les soins de la vue et d’une adoption rapide des lentilles numériques, anti-lumière bleue et anti-reflets parmi les professionnels en activité. Les principaux fabricants et chaînes de vente au détail élargissent leurs portefeuilles avec des lentilles personnalisées et à indice élevé, améliorant ainsi le choix des consommateurs. Une sensibilisation croissante à la santé oculaire préventive et une augmentation des diagnostics de myopie chez les jeunes populations renforcent encore la demande régionale.

Europe

L’Europe représentait une part de 28,7 % en 2024, soutenue par une industrie optique mature, une population gériatrique en expansion et une adoption élevée des lentilles multifocales et progressives. Des pays comme l’Allemagne, la France et le Royaume-Uni affichent une forte pénétration des revêtements haut de gamme et des matériaux de lentilles technologiquement avancés. Le soutien réglementaire pour l’accessibilité aux soins oculaires et les dépistages réguliers de la vision stimulent la demande dans toute la région. La présence de fabricants de lentilles mondialement reconnus favorise l’innovation et la variété des produits. L’utilisation croissante des appareils numériques continue d’augmenter le besoin de lentilles de prescription spécialisées anti-lumière bleue et ergonomiques.

Asie-Pacifique

L’Asie-Pacifique est apparue comme la région à la croissance la plus rapide avec une part de 26,9 % en 2024, propulsée par la prévalence croissante de la myopie, une vaste base de population et une urbanisation rapide. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde connaissent une forte demande pour les lentilles de correction à vision unique et les revêtements avancés en raison de l’exposition élevée aux écrans numériques. L’augmentation des revenus de la classe moyenne et l’amélioration de l’accès aux services optométriques soutiennent la pénétration continue du marché. L’expansion de la fabrication locale et les partenariats avec des marques mondiales renforcent encore les capacités d’approvisionnement. Les initiatives gouvernementales promouvant les examens oculaires de routine contribuent également à une croissance soutenue dans toute la région.

Amérique latine

L’Amérique latine a capturé une part de 6,1 % en 2024, stimulée par une sensibilisation croissante à la correction de la vision et une disponibilité accrue de lentilles de prescription abordables. Des pays comme le Brésil, le Mexique et l’Argentine montrent une adoption croissante des lentilles à vision unique et anti-reflets à mesure que l’utilisation des appareils numériques augmente. L’expansion des chaînes de vente au détail optiques et des plateformes de commerce électronique améliore l’accessibilité et soutient la pénétration du marché. Les investissements dans la fabrication optique locale améliorent l’accessibilité des produits. Cependant, la couverture d’assurance limitée et la sensibilité aux prix parmi les consommateurs continuent de façonner le comportement d’achat dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 4,9 % en 2024, soutenue par l’urbanisation croissante, l’amélioration des infrastructures de santé et l’augmentation du dépistage des erreurs de réfraction. Des pays comme les Émirats Arabes Unis, l’Arabie Saoudite et l’Afrique du Sud montrent une demande croissante pour des lentilles anti-reflets et protectrices contre les UV en raison de conditions climatiques difficiles. L’expansion des réseaux de vente au détail optique et les partenariats avec des marques mondiales améliorent la disponibilité des produits. Cependant, les disparités économiques et l’accès limité aux services spécialisés de soins oculaires dans les zones rurales continuent de freiner la croissance du marché, entraînant une adoption plus lente des solutions de lentilles haut de gamme.

Segmentations du marché :

Par Type

- Vision simple

- Convexe

- Concave

- Cylindrique

- Autres

Par Application

- Myopie

- Hypermétropie/Hyperopie

- Astigmatisme

- Presbytie

Par Revêtement

- Anti-reflets

- Revêtement résistant aux rayures

- Revêtement anti-buée

- Traitement ultraviolet

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des lentilles correctrices est façonné par des entreprises leaders telles qu’EssilorLuxottica SA, Carl Zeiss Vision International GmbH, HOYA Corporation, Nikon Corporation, Rodenstock GmbH, Seiko Optical Products Co., Ltd., BBGR SA, Shamir Optical Industry Ltd., Vision-Ease Lens Technologies, Inc., et Younger Optics, Inc. Ces acteurs renforcent leurs positions sur le marché grâce à des avancées continues dans les matériaux de lentilles, les technologies de surfaçage numérique et les revêtements haut de gamme qui améliorent le confort visuel et la clarté. Les entreprises élargissent activement leur empreinte mondiale en investissant dans la R&D, en introduisant des solutions personnalisées et filtrant la lumière bleue, et en accélérant la production de lentilles à indice élevé et légères. Les partenariats stratégiques avec les détaillants optiques, les canaux de commerce électronique et les professionnels des soins oculaires permettent d’élargir la portée des consommateurs et la visibilité de la marque. De nombreux fabricants se concentrent également sur les initiatives de durabilité, intégrant des matériaux écologiques et des pratiques de fabrication économes en énergie. La demande croissante pour une correction de vision personnalisée encourage les entreprises à améliorer les technologies de mesure de précision et à offrir des conceptions de lentilles sur mesure, intensifiant ainsi la concurrence sur les marchés mondiaux.

Analyse des acteurs clés

Développements récents

- En juin 2025, Carl Zeiss Vision International GmbH a annoncé l’acquisition de Brighten Optix, intégrant son portefeuille de lentilles de contact spécialisées et de gestion de la myopie dans Zeiss Vision Care.

- En septembre 2025, HOYA Corporation a lancé son nouveau point de vente de lentilles en stock, LensesByHOYA.us, offrant une large gamme de conceptions, matériaux et traitements de lentilles HOYA aux professionnels des soins oculaires avec une haute disponibilité et un approvisionnement rapide.

- En juin 2025, EssilorLuxottica SA a signé un accord pour acquérir la principale chaîne de vente au détail d’optique malaisienne A‑Look / Seen / OWL, élargissant son empreinte de vente au détail régionale en Asie du Sud-Est.

- En juillet 2025, HOYA a introduit une nouvelle ligne de lentilles de prescription polarisées sous le nom de Lumacore, visant à offrir des performances améliorées et un attrait esthétique pour les utilisateurs de lentilles polarisées.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application, le revêtement et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des lentilles de prescription avancées augmentera à mesure que l’utilisation des écrans numériques continue de croître à l’échelle mondiale.

- L’adoption de la protection contre la lumière bleue et des revêtements réduisant la fatigue numérique s’étendra tant dans les marchés développés qu’émergents.

- Les lentilles personnalisées et à forme libre gagneront en popularité en raison de la préférence des consommateurs pour une correction visuelle sur mesure.

- Les lentilles photochromiques et adaptatives connaîtront une adoption accrue à mesure que les utilisateurs rechercheront des solutions pratiques et multifonctionnelles.

- Les lentilles progressives et multifocales haut de gamme croîtront rapidement avec l’expansion de la population vieillissante.

- Les plateformes de commerce électronique joueront un rôle plus important dans la distribution et la personnalisation des lentilles de prescription.

- Les technologies de lentilles intelligentes émergeront à mesure que les fabricants intègreront des capteurs et des fonctionnalités numériques dans les produits optiques.

- Les matériaux de lentilles durables et écologiques gagneront en importance à mesure que les entreprises privilégieront la fabrication verte.

- Une sensibilisation accrue aux examens oculaires réguliers soutiendra la détection précoce et l’adoption plus élevée des lentilles de prescription.

- Les partenariats entre les marques optiques et les entreprises technologiques accéléreront l’innovation et la diversification des produits.