Panoramica del Mercato

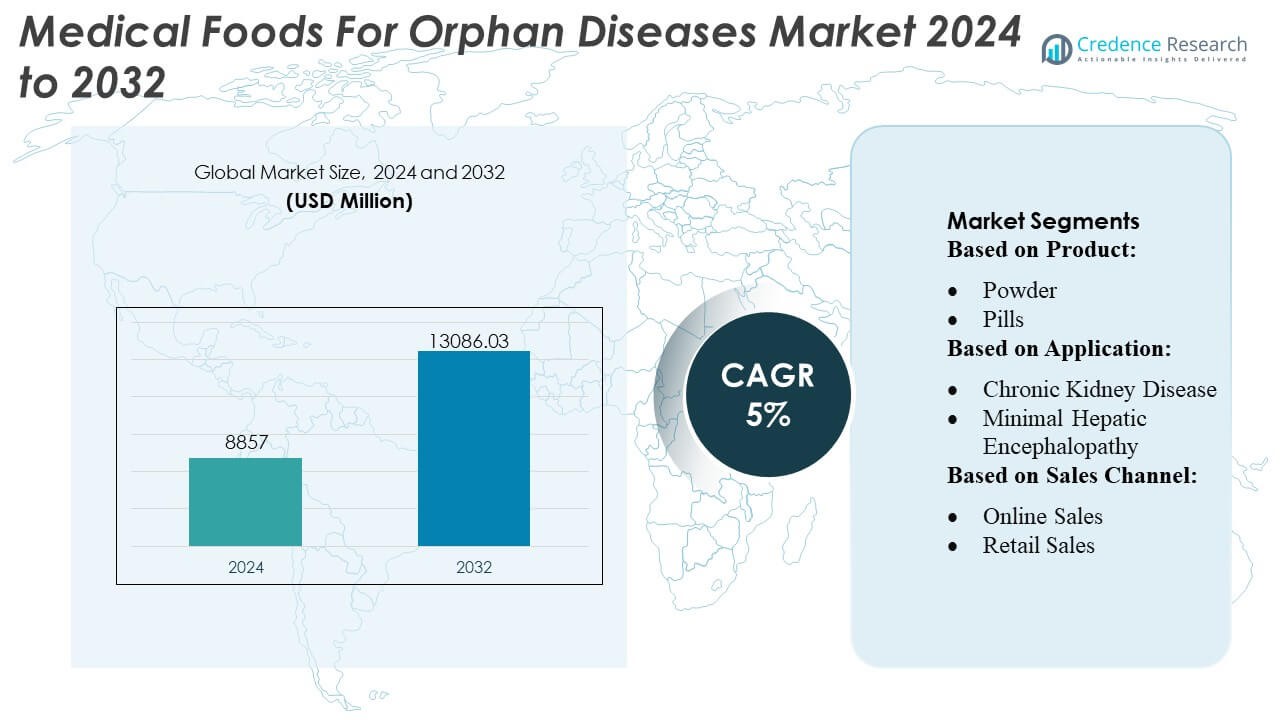

Il mercato degli alimenti medici per malattie rare è stato valutato a 8857 milioni di USD nel 2024 e si prevede che raggiungerà i 13086,03 milioni di USD entro il 2032, con un CAGR del 5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Alimenti Medici per Malattie Rare 2024 |

USD 8857 Milioni |

| Mercato degli Alimenti Medici per Malattie Rare, CAGR |

5% |

| Dimensione del Mercato degli Alimenti Medici per Malattie Rare 2032 |

USD 13086,03 Milioni |

Il mercato degli alimenti medici per malattie rare presenta un mix di specialisti globali della nutrizione, innovatori della terapia metabolica e produttori di nutrizione clinica che competono attraverso formulazioni mirate, miscele avanzate di aminoacidi e prodotti specifici per condizioni progettati per disturbi metabolici e genetici rari. Le aziende rafforzano le loro posizioni espandendo le partnership cliniche, migliorando le pipeline di R&D e migliorando la distribuzione attraverso farmacie specializzate e reti ospedaliere. Il mercato dimostra una forte concentrazione geografica, con il Nord America che guida l’industria con una quota esatta del 38%, supportata da un quadro di trattamento delle malattie rare ben consolidato, alti tassi di diagnosi e ampio accesso al rimborso per la nutrizione medica specializzata.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli alimenti medici per malattie rare è stato valutato a 8857 milioni di USD nel 2024 e si prevede che raggiungerà i 13086,03 milioni di USD entro il 2032, registrando un CAGR del 5% durante il periodo di previsione.

- I forti driver di mercato includono l’aumento della diagnosi di disturbi metabolici rari e l’aumento dell’adozione di miscele specializzate di aminoacidi e formulazioni specifiche per malattia, in particolare per la fenilchetonuria e i disturbi del ciclo dell’urea, che rappresentano la quota dominante del segmento.

- I trend chiave includono l’accelerazione degli investimenti in R&D, l’espansione dei programmi di validazione clinica e l’integrazione più ampia degli alimenti medici nei percorsi di trattamento multidisciplinari per malattie rare.

- L’attività competitiva si intensifica poiché le aziende globali di nutrizione migliorano la distribuzione basata sugli ospedali, assicurano partnership con cliniche metaboliche e rafforzano i canali delle farmacie specializzate; tuttavia, le restrizioni includono requisiti normativi rigorosi e alti costi di sviluppo delle formulazioni.

- A livello regionale, il Nord America rappresenta una quota di mercato del 38%, supportata da un forte rimborso e capacità diagnostiche avanzate, mentre Europa e Asia-Pacifico si espandono attraverso un miglioramento dello screening neonatale e un accesso crescente alle infrastrutture di cura metabolica.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Prodotto

Il segmento delle polveri domina il mercato degli Alimenti Medici per Malattie Rare con una quota stimata del 38-40%, trainato dalla sua flessibilità nel dosaggio, facilità di formulazione e alta idoneità per i disturbi metabolici che richiedono un controllo preciso dei nutrienti. Gli alimenti medici a base di polvere supportano una composizione stabile degli amminoacidi, una lunga durata di conservazione e una migliore aderenza tra i pazienti pediatrici e adulti con condizioni come PKU, MSUD o omocistinuria. Pillole e liquidi guadagnano terreno tra i pazienti anziani e quelli inclini alla disfagia, mentre la categoria “altri”—gel, barrette e integratori modulari—si espande gradualmente man mano che i produttori introducono miscele di nutrienti specifiche per la condizione.

- Ad esempio, Haldor Topsoe A/S ha riportato un h-index di 173, riflettendo la sua leadership scientifica nella catalisi, e ha investito quasi 700 milioni di DKK in R&S nel 2023 per avanzare le sue tecnologie di catalizzatori eterogenei.

Per Applicazione

La fenilchetonuria (PKU) rimane il segmento applicativo leader, rappresentando circa il 24-26% della quota di mercato, supportata dalla necessità clinica di lunga data per una nutrizione terapeutica a basso contenuto di fenilalanina in tutte le fasce d’età. L’aumento dei tassi diagnostici, l’espansione dei programmi di screening neonatale e lo sviluppo continuo di formulazioni migliorate a base di amminoacidi rafforzano la leadership del segmento. Altre applicazioni ad alta crescita includono MSUD, omocistinuria, tirosinemia ed esofagite eosinofila, guidate dal crescente riconoscimento di disturbi metabolici e immunologici rari. Casi d’uso più ampi—come diarrea cronica, condizioni gastrointestinali indotte da chemioterapia, cachessia e guarigione delle ferite—supportano la diversificazione degli alimenti medici in percorsi terapeutici di supporto e aggiuntivi.

- Ad esempio, il portale di servizi digitali di Clariant Catalysts, CLARITY, è stato adottato in oltre 80 impianti in tutto il mondo, servendo oltre 380 utenti attivi in 28 paesi (a dicembre 2023).

Per Canale di Vendita

Le vendite istituzionali guidano il mercato con una quota stimata del 42-44%, trainate da forti volumi di approvvigionamento da ospedali, cliniche specialistiche, centri per disturbi metabolici e strutture di assistenza a lungo termine. I medici prescrivono alimenti medici specifici per la condizione che richiedono una stretta supervisione nutrizionale, rendendo i canali istituzionali critici per la gestione di malattie rare complesse. Le vendite al dettaglio mantengono un’adozione costante attraverso farmacie e negozi specializzati, in particolare per disturbi metabolici e digestivi cronici. Le vendite online accelerano rapidamente man mano che i produttori espandono le piattaforme di e-commerce e i modelli di consegna basati su abbonamento, migliorando l’accessibilità per i pazienti che richiedono una terapia nutrizionale continua in località remote o sottoservite.

Principali Fattori di Crescita

1. Aumento della Prevalenza e Diagnosi Precoce dei Disturbi Metabolici Rari

L’espansione dei programmi di screening neonatale e una maggiore consapevolezza clinica accelerano significativamente la diagnosi di disturbi metabolici rari come PKU, MSUD e omocistinuria. La rilevazione precoce aumenta i requisiti di nutrizione terapeutica per tutta la vita, rafforzando la domanda di alimenti medici specifici per la condizione. I sistemi sanitari richiedono sempre più spesso pannelli di screening metabolico, espandendo la base di pazienti trattati. Poiché la nutrizione di precisione diventa parte integrante della gestione delle carenze enzimatiche e degli squilibri degli amminoacidi, i medici si affidano sempre più a formulazioni di alimenti medici su misura, guidando un’adozione sostenuta tra le coorti pediatriche e adulte.

- Ad esempio, Arkema SA riferisce che i suoi setacci molecolari Siliporite® ora offrono una durata di servizio di 4-5 anni quando utilizzati in applicazioni di separazione petrolchimica ad alta domanda, supportando una stabilità prolungata del catalizzatore.

2. Progressi nelle Formulazioni di Nutrizione Terapeutica Specializzata

L’innovazione continua nelle miscele a base di amminoacidi, nelle matrici alimentari a basso contenuto proteico e nelle composizioni ipoallergeniche alimenta la crescita del mercato migliorando i risultati dei pazienti e l’aderenza a lungo termine. I produttori migliorano la palatabilità, la stabilità dei micronutrienti e l’accuratezza metabolica, consentendo una migliore gestione dei disturbi metabolici e immunologici cronici. I nuovi sistemi di nutrizione modulare permettono ai clinici di personalizzare la terapia regolando gli equivalenti proteici, la densità calorica e i profili dei micronutrienti. Questi progressi ampliano l’applicabilità terapeutica, supportano percorsi di cura complessi e posizionano gli alimenti medici come componente essenziale delle strategie di trattamento integrate per le malattie rare.

- Ad esempio, UOP LLC (Honeywell) ha recentemente lanciato la sua formulazione di catalizzatore MTO-600, che raggiunge “fino al 10% in meno di resa di coke” e “almeno l’1% di miglioramento nel consumo di metanolo” rispetto alla sua versione precedente MTO-100.

3. Aumento dell’Integrazione Clinica tra Ospedali e Centri Specializzati

Gli ospedali, le cliniche metaboliche e le reti di cura per malattie rare incorporano sempre più gli alimenti medici nei protocolli di trattamento standardizzati, rafforzando la legittimità clinica e ampliando l’adozione. I team nutrizionali istituzionali collaborano con specialisti metabolici per progettare prescrizioni dietetiche individualizzate per disturbi genetici rari, gastrointestinali e neurologici. Miglioramenti nel rimborso in alcune regioni supportano ulteriormente la terapia nutrizionale strutturata all’interno degli ambienti sanitari. Il passaggio verso la gestione multidisciplinare delle malattie rare—combinando nutrizione clinica, farmacoterapia e consulenza genetica—rafforza la dipendenza dai prodotti alimentari supervisionati medicalmente sia negli ambienti di cura acuta che a lungo termine.

Tendenze e Opportunità Chiave

1. Espansione della Nutrizione Personalizzata e delle Soluzioni di Dosaggio di Precisione

Il mercato vive un forte spostamento verso la nutrizione personalizzata guidata da strumenti digitali, monitoraggio metabolico e pianificazione dietetica guidata dal genotipo. Le caratteristiche di dosaggio di precisione—come polveri a porzione controllata, rapporti di amminoacidi individualizzati e pacchetti di nutrienti modulari—offrono opportunità per terapie su misura allineate alle soglie metaboliche specifiche del paziente. I produttori che investono in piattaforme basate sui dati e soluzioni di monitoraggio domiciliare ottengono un vantaggio competitivo, poiché i clinici danno sempre più priorità ai piani nutrizionali sincronizzati con i marcatori metabolici, le metriche di crescita e i profili di progressione della malattia.

- Ad esempio, il catalizzatore metallico Nebula®—commercializzato più di dieci anni fa—è stato impiegato in oltre 60 raffinerie con più di 130 cicli di unità, secondo l’annuncio dell’azienda del 2016.

2. Crescente Ruolo dell’E-Commerce e dei Modelli di Distribuzione Diretta al Paziente

I servizi di abbonamento online e le farmacie digitali specializzate creano nuove opportunità per raggiungere i pazienti che richiedono un accesso costante a prodotti nutrizionali specifici per le condizioni. Le piattaforme di e-commerce riducono le interruzioni di fornitura, supportano cicli di rifornimento automatici e offrono consegne rapide nelle regioni meno servite. Questo cambiamento migliora la convenienza, soprattutto per i pazienti che gestiscono restrizioni metaboliche a vita. I produttori che sfruttano strategie omni-channel—combinando la distribuzione basata sugli ospedali con l’evasione diretta al paziente—possono espandere la portata del mercato, rafforzare la fedeltà al marchio e servire popolazioni di pazienti geograficamente disperse.

- Ad esempio, il metallo riciclato Verdium risparmia oltre 30 tonnellate metriche di CO₂ rispetto all’uso di metallo estratto primario, rappresentando una riduzione dell’impronta di carbonio fino al 97%.

3. Sviluppo di Categorie Alimentari a Basso Contenuto Proteico e Controllate per Allergeni

Le linee di prodotto emergenti, come articoli da forno a basso contenuto proteico migliorati, sostituti del pasto pronti all’uso e formulazioni prive di allergeni, creano opportunità di crescita sostanziali. Queste innovazioni affrontano problemi di conformità di lunga data offrendo profili di gusto migliori, texture diversificate e opzioni culinarie più ampie per i pazienti con restrizioni dietetiche croniche. Le aziende che sviluppano alimenti di base a basso contenuto proteico potenziati sensorialmente, bevande fortificate e miscele ipoallergeniche possono catturare una nuova domanda, in particolare tra adolescenti e adulti che cercano una qualità e varietà dietetica migliorata all’interno di linee guida mediche rigorose.

Principali Sfide

1. Alto Costo e Copertura di Rimborso Limitata nelle Regioni

Gli alimenti medici spesso affrontano quadri di rimborso incoerenti, limitando l’accessibilità economica dei pazienti e l’aderenza a lungo termine alla terapia. Le disparità di copertura tra regioni e pagatori costringono molte famiglie a sostenere spese significative di tasca propria per la gestione dietetica a vita. L’alto costo di produzione delle formulazioni specializzate, che richiedono sintesi controllata degli amminoacidi e standard di qualità rigorosi, amplia ulteriormente le lacune di accesso. Questi vincoli finanziari sfidano l’espansione del mercato, specialmente nei mercati a basso e medio reddito dove i meccanismi di supporto per malattie rare rimangono sottosviluppati.

2. Disponibilità Limitata e Limitazioni della Catena di Fornitura

Il mercato incontra carenze ricorrenti a causa della capacità produttiva limitata, della dipendenza da materie prime specializzate e dei requisiti normativi rigorosi che governano la produzione. Molti paesi mancano di produzione localizzata, affidandosi pesantemente alle importazioni vulnerabili a interruzioni logistiche. I vincoli di durata di conservazione, i requisiti della catena del freddo e la necessità di precisione metabolica testata in lotti complicano la distribuzione. Queste limitazioni restringono l’accesso tempestivo per i pazienti che necessitano di terapia nutrizionale ininterrotta, ponendo una grande barriera alla gestione coerente della malattia e alla scalabilità del mercato.

Analisi Regionale

Nord America

Il Nord America detiene la quota di mercato più grande, pari al 38–40%, supportata da una forte infrastruttura clinica, programmi di screening neonatale diffusi e alta consapevolezza dei disturbi orfani metabolici e neurologici. La regione beneficia di strutture di rimborso ben consolidate e di una forte presenza di centri metabolici specializzati che integrano gli alimenti medici nella cura standard delle malattie rare. Crescenti investimenti nella nutrizione di precisione, progressi nelle formulazioni a base di amminoacidi e reti di advocacy dei pazienti in espansione accelerano ulteriormente l’adozione. Migliorate reti di distribuzione e crescente domanda di alimenti a basso contenuto proteico e ipoallergenici palatabili migliorano la gestione dietetica a lungo termine nelle popolazioni pediatriche e adulte.

Europa

L’Europa cattura il 31–33% del mercato globale, guidata da solidi quadri normativi a supporto della terapia nutrizionale per malattie rare e programmi nazionali di screening completi. Paesi come Germania, Regno Unito, Francia e Paesi Bassi dimostrano un’alta adozione di alimenti medici per disturbi metabolici tra cui PKU, MSUD e tirosinemia. Forti sistemi sanitari pubblici e rimborsi strutturati migliorano l’accesso, mentre la ricerca clinica in corso su condizioni orfane gastrointestinali e immunologiche sostiene la domanda. I produttori europei guidano anche le innovazioni in prodotti da forno a basso contenuto proteico palatabili e soluzioni dietetiche pronte al consumo, rafforzando la forte influenza della regione sullo sviluppo del prodotto e sull’adozione clinica.

Asia-Pacifico

L’Asia-Pacifico rappresenta il 20–22% del mercato, con una rapida crescita guidata dall’espansione delle capacità diagnostiche, un miglior accesso all’assistenza sanitaria e una crescente consapevolezza dei disturbi metabolici in Cina, Giappone, India e Corea del Sud. I governi enfatizzano sempre più lo screening neonatale, consentendo interventi precoci e una gestione nutrizionale continua. La regione sperimenta anche una forte domanda di formulazioni economiche e alimenti medici focalizzati sui bambini. La crescente urbanizzazione, le transizioni dietetiche e una migliore formazione clinica per specialisti metabolici rafforzano la penetrazione del mercato. Con l’espansione delle piattaforme di e-commerce che aumentano l’accesso ai prodotti nutrizionali specializzati, l’Asia-Pacifico sta emergendo come una regione ad alta crescita per gli alimenti medici per malattie rare.

America Latina

L’America Latina detiene una quota di mercato del 5–6%, influenzata dal miglioramento delle politiche sanitarie e dal crescente riconoscimento delle malattie rare metaboliche e gastrointestinali. Brasile, Messico e Argentina sono leader nell’adozione grazie a migliori strutture diagnostiche e alla crescente disponibilità di specialisti. Tuttavia, il rimborso incoerente e la limitata produzione locale limitano l’accesso diffuso. I fornitori di assistenza sanitaria incorporano sempre più gli alimenti medici nel trattamento della PKU, diarrea cronica, cachessia e supporto nutrizionale post-chemioterapia. La crescita accelera man mano che i gruppi di difesa dei pazienti espandono la consapevolezza e i governi rafforzano gradualmente le iniziative di screening neonatale, creando opportunità per i produttori internazionali di ampliare i canali di distribuzione regionali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura una quota di mercato del 3–4%, modellata da miglioramenti graduali nei servizi di nutrizione clinica e nelle diagnosi di malattie rare. I paesi del Golfo, in particolare gli Emirati Arabi Uniti e l’Arabia Saudita, investono in cliniche metaboliche specializzate e adottano alimenti medici per PKU, tirosinemia e disturbi immunologici. L’accesso rimane limitato in tutta l’Africa a causa delle barriere della catena di approvvigionamento e degli alti costi di trattamento. Tuttavia, le partnership internazionali, la disponibilità guidata dalle importazioni e i programmi governativi mirati espandono gradualmente l’adozione. La crescente domanda di nutrizione metabolica pediatrica e l’aumento della formazione clinica negli ospedali terziari supportano una traiettoria di crescita costante ma in fase iniziale.

Segmentazioni di Mercato:

Per Prodotto:

Per Applicazione:

- Malattia Renale Cronica

- Encefalopatia Epatica Minima

Per Canale di Vendita:

- Vendite Online

- Vendite al Dettaglio

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato degli Alimenti Medici per Malattie Rare presenta un mix diversificato di attori globali nel settore farmaceutico e nutrizionale, tra cui Xellia Pharmaceuticals, B. Braun SE, Bristol-Myers Squibb, Mankind Pharma, Merck & Co., Inc., AbbVie, AstraZeneca, Gilead Sciences, Inc., Bayer AG, Sandoz International GmbH e Pfizer Inc. Il mercato degli Alimenti Medici per Malattie Rare è modellato da un mix di innovatori farmaceutici globali, aziende specializzate in nutrizione e produttori regionali emergenti che si concentrano sullo sviluppo di formulazioni terapeutiche specifiche per condizioni. La competizione si intensifica attorno ai progressi nelle miscele a base di aminoacidi, alimenti a basso contenuto proteico palatabili, composizioni ipoallergeniche e sistemi di nutrizione modulare progettati per supportare un controllo metabolico preciso. Le aziende investono sempre più in studi clinici, tecnologie di miglioramento sensoriale e formati di prodotto su misura per età per rafforzare la compliance tra i pazienti pediatrici e adulti. Collaborazioni strategiche con cliniche metaboliche, fondazioni per malattie rare e piattaforme di salute digitale ampliano la portata clinica e migliorano la gestione dei pazienti. Nel frattempo, l’ottimizzazione della catena di approvvigionamento, l’espansione dei canali di e-commerce e le iniziative di produzione regionale supportano una maggiore disponibilità nei mercati meno serviti. L’innovazione continua nella precisione delle formulazioni, nella stabilità dei micronutrienti e negli strumenti di nutrizione personalizzata rimane essenziale per mantenere una differenziazione competitiva in questo spazio di nutrizione terapeutica specializzata.

Analisi dei Principali Attori

- Xellia Pharmaceuticals

- Braun SE

- Bristol-Myers Squibb

- Mankind Pharma

- Merck & Co., Inc.

- AbbVie

- AstraZeneca

- Gilead Sciences, Inc.

- Bayer AG

- Sandoz International GmbH

- Pfizer Inc.

Sviluppi Recenti

- Nel giugno 2025, la FDA ha concesso la designazione di farmaco orfano a rilzabrutinib per la malattia a cellule falciformi, un inibitore orale della BTK progettato per ridurre le crisi vaso-occlusive dolorose, comuni in questa rara condizione che colpisce meno di 200.000 persone negli Stati Uniti.

- Nel gennaio 2025, Lupin e Avas Pharmaceuticals SRL hanno lanciato NaMuscla (mexiletina), un farmaco orfano, per il trattamento sintomatico della miotonia negli adulti con disturbi miotonici non distrofici in Italia.

- Nel marzo 2024, AbbVie ha acquisito Landos Biopharma per rafforzare il suo portafoglio di trattamenti per malattie infiammatorie e autoimmuni, in particolare con il principale asset di Landos, NX-13. NX-13 è un agonista orale di NLRX1 in fase 2 di sperimentazione per la colite ulcerosa (UC) che mira a fornire effetti anti-infiammatori e facilitare la riparazione epiteliale. L’acquisizione include anche potenziali applicazioni per la malattia di Crohn, un’altra malattia infiammatoria intestinale.

- Nel febbraio 2024, AstraZeneca ha concluso l’acquisizione della società biofarmaceutica statunitense Icosavax in fase clinica. AstraZeneca rafforzerà la sua pipeline di vaccini con un candidato pronto per la fase III per infezioni respiratorie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Canale di Vendita e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espande man mano che i tassi di diagnosi per disturbi metabolici e genetici rari migliorano a livello globale.

- I produttori danno priorità a formule nutrizionali personalizzate su misura per i percorsi metabolici specifici del paziente.

- I progressi nella genomica accelerano lo sviluppo di alimenti medici specifici per condizione con maggiore precisione clinica.

- Le piattaforme di salute digitale rafforzano il monitoraggio dei pazienti e l’aderenza a regimi nutrizionali specializzati.

- Le agenzie regolatorie semplificano i percorsi per le approvazioni di alimenti medici supportando una commercializzazione più rapida.

- I partecipanti del settore aumentano gli investimenti in formulazioni a base di amminoacidi e modificate con lipidi per migliorare l’efficacia terapeutica.

- Le reti di distribuzione si ampliano attraverso farmacie specializzate e programmi di gestione nutrizionale integrati negli ospedali.

- Le collaborazioni tra aziende biotecnologiche e aziende di scienze della nutrizione guidano l’innovazione in formulazioni compatibili con enzimi.

- Le crescenti evidenze cliniche supportano l’uso ampliato di alimenti medici come terapia aggiuntiva nella gestione delle malattie rare.

- I mercati emergenti adottano quadri di assistenza nutrizionale specializzata, aumentando la domanda di soluzioni avanzate di alimenti medici.