Panoramica del Mercato

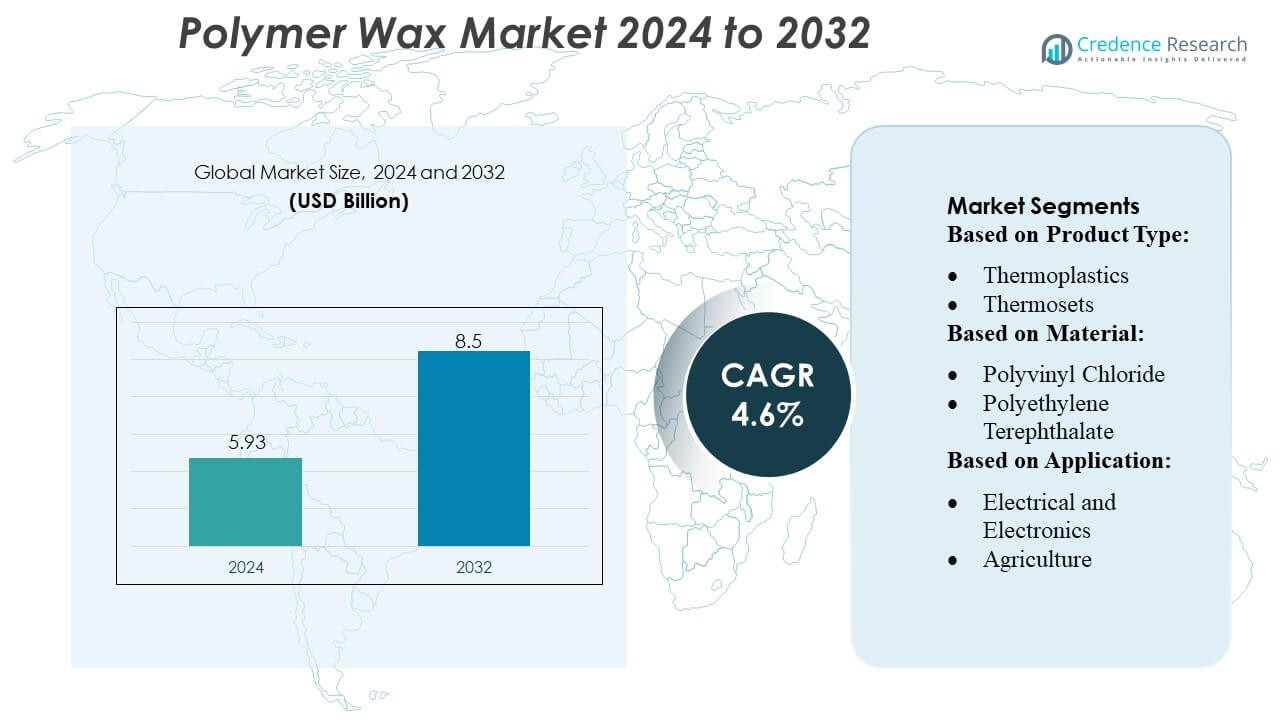

La dimensione del mercato della cera polimerica è stata valutata a 5,93 miliardi di USD nel 2024 e si prevede che raggiungerà gli 8,5 miliardi di USD entro il 2032, con un CAGR del 4,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Cera Polimerica 2024 |

5,93 Miliardi di USD |

| Mercato della Cera Polimerica, CAGR |

4,6% |

| Dimensione del Mercato della Cera Polimerica 2032 |

8,5 Miliardi di USD |

Il mercato della cera polimerica è modellato da una combinazione di produttori chimici globali e produttori di additivi specializzati che competono attraverso l’innovazione tecnologica, le capacità avanzate di formulazione e una forte integrazione nei settori di trasformazione a valle. Queste aziende si concentrano sullo sviluppo di cere polimeriche ad alta purezza e specifiche per l’applicazione che migliorano la lubrificazione, la dispersione e le prestazioni superficiali in imballaggi, rivestimenti, compounding di materie plastiche e adesivi. L’Asia-Pacifico rimane il principale mercato regionale con una quota del 38-40% circa, trainato dalla produzione su larga scala di polimeri, dalla rapida espansione industriale e dalla forte domanda di additivi di processo ad alte prestazioni. Investimenti continui nella capacità produttiva, nella R&S e nelle tecnologie della cera sostenibile rafforzano ulteriormente la posizione competitiva dei principali partecipanti al mercato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della cera polimerica è stato valutato a 5,93 miliardi di USD nel 2024 e si prevede che raggiungerà gli 8,5 miliardi di USD entro il 2032, registrando un CAGR del 4,6% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di additivi a base di cera ad alta purezza che migliorano la lubrificazione, la dispersione e l’efficienza di processo in applicazioni di imballaggi, rivestimenti, compounding di materie plastiche e adesivi, con gli imballaggi che emergono come il segmento dominante con la quota maggiore.

- I principali trend includono la rapida adozione di varianti di cera sostenibili e bio-based, l’aumento dell’uso di tecnologie di estrusione avanzate e un forte focus del settore su formulazioni a basse emissioni e alte prestazioni.

- L’attività competitiva si intensifica mentre i produttori investono in R&S, espandono le capacità produttive e rafforzano l’integrazione con i trasformatori a valle per migliorare l’affidabilità dell’approvvigionamento e la specializzazione del prodotto.

- L’Asia-Pacifico guida il mercato globale con una quota del 38-40%, supportata dalla produzione su larga scala di polimeri e dalla crescita industriale, mentre il Nord America e l’Europa mantengono una domanda costante grazie a basi produttive mature e innovazioni orientate alla sostenibilità.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I termoplastici dominano il mercato delle cere polimeriche con una quota stimata del 55-60%, supportati dalla loro processabilità a fusione, riciclabilità e compatibilità con una vasta gamma di matrici polimeriche. La loro forte diffusione nel packaging, nei rivestimenti e nella produzione di masterbatch rafforza la loro leadership grazie a prestazioni costanti, efficienza dei costi e ampia versatilità applicativa. I termoindurenti detengono una quota moderata, guidata dalla domanda di formulazioni resistenti alle alte temperature e chimicamente stabili, in particolare nelle applicazioni industriali e di costruzione. Gli elastomeri catturano la quota di mercato rimanente, supportati dalla loro flessibilità, durata e uso crescente nella produzione automobilistica e di prodotti speciali.

- Ad esempio, Evonik offre termoplastici ad alte prestazioni come VESTAKEEP® (PEEK) e VESTAMID® (PA12) nella sua linea di business High Performance Polymers — questi polimeri consentono temperature di lavoro continue fino a 200 °C quando utilizzati in compositi fibrosi e offrono alta rigidità, bassa assorbenza d’acqua e eccellente resistenza chimica.

Per Materiale

Il polietilene guida il mercato con una quota del 40-45%, grazie alle sue eccellenti proprietà lubrificanti, basso coefficiente di attrito e compatibilità con i processi di estrusione e stampaggio. Il suo uso diffuso nel packaging, nei rivestimenti e nella compounding di polimeri rafforza la sua posizione di leadership. Il polipropilene segue con una quota notevole grazie alla sua resistenza al calore e idoneità per masterbatch ad alte prestazioni e componenti automobilistici. PVC, PET, PS e PU rappresentano insieme la quota rimanente, ciascuno supportato da applicazioni di nicchia—PVC nelle costruzioni, PET nel packaging, PS nei beni di consumo e PU nei rivestimenti speciali—guidati dalla crescente domanda di sistemi polimerici durevoli e leggeri.

- Ad esempio, Sasol offre gradi di polietilene a bassa densità (LDPE) come il grado LM2065, che ha un indice di flusso a fusione (MFI) di 6,5 g/10 min e una densità di 0,918 g/cm³.

Per Applicazione

Il packaging rimane l’applicazione dominante, rappresentando oltre il 35% della quota di mercato, alimentato dalla continua domanda di packaging rigido e flessibile, migliorate proprietà barriera e maggiore efficienza di lavorazione in film e contenitori. L’edilizia e le costruzioni seguono con un’adozione costante delle cere polimeriche in coperture, pavimentazioni e profili per finestre grazie a una stabilità e prestazioni superficiali migliorate. Il segmento automobilistico beneficia dell’uso crescente in pneumatici, pannelli della carrozzeria e componenti del motore per una migliore durata e ridotto usura. I settori elettrico ed elettronico, agricolo, medico e altri contribuiscono a una domanda incrementale, ciascuno guidato da esigenze di prestazioni specializzate e ottimizzazione dei processi.

Principali Fattori di Crescita

1. Crescente Domanda di Materiali Leggeri e ad Alte Prestazioni

L’accento crescente su materiali leggeri e ad alta resistenza nei settori automobilistico, del packaging e dei beni di consumo guida significativamente la domanda di cere polimeriche. Queste cere migliorano l’efficienza di lavorazione, migliorano il flusso a fusione e offrono una consistenza meccanica superiore nella produzione di plastica e rivestimenti. La capacità delle cere polimeriche di ridurre l’attrito, migliorare la dispersione e supportare lo stampaggio a pareti sottili ne rafforza l’adozione in ambienti di produzione ad alto volume. Poiché i produttori puntano all’ottimizzazione dei costi e alla durata, le cere polimeriche svolgono un ruolo critico nel migliorare le prestazioni dei prodotti e l’efficienza energetica dei processi.

- Ad esempio, il prodotto di paraffina IGI 1297A di IGI ha un intervallo di punto di fusione di 148–154 °F e una viscosità cinematica a 100 °C di 5.0–6.6 cSt, secondo la sua scheda tecnica — il che lo rende adatto come ausilio di processo o cera distaccante per la lavorazione di plastica ed elastomeri.

2. Espansione dell’Imballaggio Flessibile e della Logistica dell’E-Commerce

L’espansione rapida dell’imballaggio flessibile alimentata dall’aumento delle attività di e-commerce e dal cambiamento delle preferenze dei consumatori rafforza l’impulso di crescita del mercato delle cere polimeriche. Le cere polimeriche migliorano le proprietà di scorrimento, le prestazioni anti-bloccaggio e il comportamento di sigillatura, rendendole additivi essenziali in film, laminati e inchiostri da stampa. Il loro contributo al miglioramento della stampabilità e dell’aspetto superficiale si allinea con i requisiti di branding per l’imballaggio al dettaglio e alimentare. Con la crescita dei materiali di imballaggio leggeri guidati dalla sostenibilità, la domanda di cere polimeriche che supportano la riciclabilità e l’efficienza continua ad accelerare lungo le catene di approvvigionamento globali.

- Ad esempio, il grado di cera microcristallina Hi‑Mic 1080 di Nippon Seiro ha un punto di fusione (ASTM D127) di ~ 85.0 °C ± 2.7 °C, con un contenuto di olio (ASTM D721) non superiore allo 0.50% e una penetrazione (ASTM D1321, 25 °C) di 13 ± 3 (e 20 ± 5 a 35 °C) — indicando una base di cera solida e consistente adatta all’uso dove sono richiesti scorrimento, anti-bloccaggio e flusso/solidificazione controllati.

3. Progressi Tecnologici nella Lavorazione dei Polimeri

Le innovazioni nei metodi di polimerizzazione, nei sistemi catalitici e nelle tecnologie avanzate di compounding contribuiscono a una crescita significativa nel consumo di cere polimeriche. I produttori adottano sempre più le cere polimeriche per ottimizzare l’estrusione, lo stampaggio a iniezione e la produzione di adesivi a caldo. L’emergere di gradi di cera ingegnerizzati su misura per specifici intervalli di fusione, requisiti di compatibilità e attributi prestazionali migliora la penetrazione del mercato. Questi progressi supportano linee di produzione ad alta velocità, riducono i difetti e migliorano la stabilità della formulazione, consentendo ai fornitori di cere polimeriche di rispondere a diverse esigenze industriali mantenendo standard rigorosi di qualità e conformità normativa.

Tendenze e Opportunità Chiave

1. Crescente Tendenza Verso Cere Polimeriche Sostenibili e a Base Biologica

La tendenza verso la sostenibilità e le pratiche di economia circolare stimola l’interesse per le cere polimeriche a base biologica e riciclate. I produttori stanno investendo in materie prime rinnovabili e catalizzatori ecologici per sostituire le alternative derivate dal petrolio. Questi materiali offrono impronte di carbonio inferiori, migliorata biodegradabilità e caratteristiche prestazionali comparabili alle cere sintetiche. Con l’imposizione di regolamenti ambientali più severi da parte dei governi, si aprono opportunità per le aziende che sviluppano tecnologie di cera verde per imballaggi, rivestimenti e film agricoli. Questa tendenza posiziona le cere polimeriche a base biologica come una categoria di crescita premium con un forte potenziale di mercato a lungo termine.

- Ad esempio, la linea di cere sintetiche di Baker Hughes, POLYWAX™ polietileni, sono omopolimeri di etilene completamente saturi con una distribuzione del peso molecolare molto stretta (polidispersità Mw/Mn ≈ 1.08).

2. Aumento dell’Integrazione nelle Applicazioni Industriali ad Alta Precisione

Le cere polimeriche trovano opportunità in espansione nei settori ad alta precisione, inclusi elettronica, dispositivi medici e componenti ingegnerizzati. La loro capacità di fornire lubrificazione controllata, stabilità dimensionale e miglior rilascio dallo stampo ne aumenta l’idoneità per ambienti di produzione avanzata. L’uso crescente nella metallurgia delle polveri, stampa 3D e micro-stampaggio crea una domanda crescente per formulazioni speciali di cere polimeriche. Man mano che la produzione industriale si sposta verso la miniaturizzazione e la coerenza delle prestazioni, i fornitori di cere polimeriche beneficiano di nicchie emergenti che richiedono proprietà dei materiali strettamente ingegnerizzate.

- Ad esempio, CNPC (2023‑05‑13), la cera ha un punto di fusione misurato di 61.7 °C, contenuto di olio dello 0.30% (max 0.5%), colore Saybolt +30 (min +25), penetrazione dell’ago a 25 °C di 17 (max 19), e una viscosità cinematica a 100 °C di 4.418 mm²/s.

3. Progressi nelle Tecnologie di Modifica Superficiale e Rivestimento

La ricerca e sviluppo nelle tecnologie di modifica superficiale offre nuove opportunità per le cere polimeriche utilizzate in rivestimenti speciali, additivi per inchiostri e finiture protettive. La resistenza all’abrasione migliorata, il controllo della lucentezza e le proprietà anti-graffio consentono una più ampia adozione nella rifinitura automobilistica, rivestimenti per legno, tessuti e materiali decorativi. Con i produttori che danno priorità all’appeal estetico e alla durata, le cere polimeriche diventano ingredienti chiave nei sistemi di trattamento superficiale ad alte prestazioni. Questa tendenza supporta formulazioni di qualità premium allineate con le aspettative in evoluzione degli utenti finali.

Sfide Chiave

1. Volatilità nei Prezzi delle Materie Prime

La dipendenza da materie prime a base di petrolio espone i produttori di cere polimeriche a fluttuazioni dei prezzi del petrolio greggio e dei suoi derivati. La volatilità delle materie prime influenza direttamente i costi di produzione, la stabilità dell’approvvigionamento e le strategie di prezzo per i prodotti finiti di cera. Tale imprevedibilità mette sotto pressione i produttori per ottimizzare l’efficienza operativa e diversificare le fonti di approvvigionamento. Inoltre, la crescente domanda di cere polimeriche ad alta purezza complica la gestione dei costi, in particolare per le piccole e medie imprese che operano con margini di profitto ridotti, rendendo la resilienza della catena di approvvigionamento una sfida persistente.

2. Regolamenti Ambientali e Pressioni sulla Sostenibilità

Regolamenti ambientali rigorosi che mirano alle emissioni, ai rifiuti plastici e agli additivi chimici pongono sfide per i produttori di cere polimeriche. La conformità agli standard globali in evoluzione aumenta i costi di ricerca e sviluppo e richiede una continua riformulazione per eliminare le sostanze vietate. Il passaggio verso materiali sostenibili intensifica la pressione per sviluppare cere a base biologica mantenendo prestazioni e competitività dei costi. I produttori devono bilanciare le richieste normative, le aspettative dei clienti e la fattibilità produttiva, rendendo l’adattamento alla sostenibilità una sfida strutturale lungo tutta la catena del valore.

Analisi Regionale

Nord America

Il Nord America detiene circa 32–34% del mercato della cera polimerica, supportato da una forte domanda da parte dei convertitori di imballaggi, dei rivestimenti industriali e dei settori avanzati di lavorazione della plastica. La regione beneficia di un ecosistema manifatturiero maturo, un’elevata adozione di additivi che migliorano le prestazioni e un uso diffuso della cera polimerica in adesivi a caldo, lavorazione del PVC e applicazioni automobilistiche. La domanda cresce costantemente poiché le industrie danno priorità alla durabilità dei prodotti, alla produzione efficiente dal punto di vista energetico e al miglioramento delle prestazioni superficiali. Gli Stati Uniti guidano il consumo grazie alle industrie chimiche e di imballaggio su larga scala, mentre il Canada contribuisce attraverso l’aumento dell’adozione nei materiali da costruzione e nei processi di estrusione. Il supporto normativo per materiali sostenibili accelera ulteriormente la penetrazione del mercato.

Europa

L’Europa rappresenta circa il 27–29% del mercato della cera polimerica, guidata da rigide normative ambientali, capacità avanzate di ricerca e sviluppo e forte domanda dai settori dei rivestimenti, delle plastiche e della gomma. La regione enfatizza additivi ad alte prestazioni e basse emissioni, aumentando l’adozione della cera polimerica nei film per imballaggi, nei masterbatch e nei rivestimenti tecnici. Germania, Italia e Regno Unito guidano il consumo grazie a robuste attività manifatturiere automobilistiche, edili e industriali. L’aumento dell’attenzione verso materiali di imballaggio riciclabili e iniziative di economia circolare amplifica la domanda di cere polimeriche che migliorano la lavorabilità e la qualità della superficie. Il passaggio verso soluzioni di cera bio-based e speciali supporta ulteriormente l’espansione a lungo termine del mercato in tutta la regione.

Asia-Pacifico

L’Asia-Pacifico domina il mercato della cera polimerica con una quota sostanziale del 38–40%, guidata da una rapida industrializzazione, produzione su larga scala di plastiche e settori in espansione di imballaggi e costruzioni. La Cina guida la domanda regionale grazie alla sua forte base di lavorazione dei polimeri e agli investimenti crescenti in adesivi, rivestimenti e produzione di masterbatch. India e Sud-est asiatico seguono con un consumo crescente supportato dallo sviluppo delle infrastrutture urbane e dall’aumento dell’attività manifatturiera. I costi di produzione competitivi della regione e l’elevata produzione in volume consentono un’adozione significativa della cera polimerica in applicazioni di estrusione, compounding e modifica della superficie. L’espansione dell’e-commerce per gli imballaggi e la crescente domanda di materiali lavorati di alta qualità rafforzano la crescita continua del mercato.

America Latina

L’America Latina detiene una quota stimata del 5–7% del mercato della cera polimerica, con una crescita guidata dall’aumento dell’uso in imballaggi, lavorazione del PVC e produzione di componenti automobilistici. Brasile e Messico rappresentano i maggiori contributori grazie alle loro basi industriali in espansione e alla crescente domanda di additivi plastici ad alte prestazioni. La regione beneficia del crescente consumo di materiali per imballaggi flessibili, soluzioni adesive e plastiche per costruzioni. Gli investimenti nella modernizzazione della produzione e l’adozione graduale di tecnologie di estrusione avanzate supportano l’utilizzo della cera polimerica. Nonostante le fluttuazioni economiche, il mercato continua ad espandersi poiché le industrie cercano una maggiore efficienza di lavorazione, finiture dei prodotti più lisce e additivi prestazionali convenienti.

Medio Oriente & Africa

La regione del Medio Oriente e Africa cattura circa 3–5% del mercato della cera polimerica, con una crescita costante supportata dalla crescente diversificazione industriale, dall’espansione delle attività di costruzione e dall’aumento della produzione di plastica. I paesi del GCC guidano la domanda attraverso investimenti nella produzione di polimeri, soluzioni di imballaggio e rivestimenti ad alte prestazioni. La presenza di importanti attori del settore petrolchimico rafforza l’accesso alle materie prime, consentendo un’adozione più ampia nelle applicazioni di compounding ed estrusione. La domanda in Africa cresce gradualmente con lo sviluppo delle infrastrutture e l’espansione delle attività industriali. Sebbene la penetrazione del mercato rimanga inferiore rispetto ad altre regioni, il crescente consumo di plastica lavorata e adesivi rafforza le prospettive di crescita a lungo termine per la cera polimerica in tutta la MEA.

Segmentazioni di Mercato:

Per Tipo di Prodotto:

- Termoplastici

- Termoindurenti

Per Materiale:

- Cloruro di Polivinile

- Polietilene Tereftalato

Per Applicazione:

- Elettronica ed Elettrotecnica

- Agricoltura

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato della cera polimerica presenta partecipanti di spicco come Evonik Industries AG, Sasol Limited, BP P.L.C, The International Group, Inc., Nippon Seiro Co., Ltd, Exxon Mobil Corporation, Baker Hughes Company, HollyFrontier Corporation, China National Petroleum Corporation e Sinopec Corp. Il mercato della cera polimerica è caratterizzato da innovazione continua, ottimizzazione della capacità e versatilità applicativa in espansione in imballaggi, rivestimenti industriali, lavorazione delle plastiche e adesivi. Le aziende si concentrano sulla produzione di cere polimeriche di alta purezza e di qualità speciale che migliorano la stabilità termica, l’efficienza della lubrificazione e le prestazioni superficiali nelle operazioni di estrusione, compounding e masterbatch. I partecipanti al mercato rafforzano le loro posizioni attraverso investimenti in R&S, sviluppo di formulazioni bio-based e a basse emissioni, e adozione di tecnologie di produzione avanzate che migliorano la coerenza e la lavorabilità. Collaborazioni strategiche con produttori a valle, espansioni di capacità regionali e capacità integrate della catena di approvvigionamento supportano ulteriormente la competitività. Con l’intensificarsi delle normative sulla sostenibilità, i principali produttori danno priorità a soluzioni di materiali circolari e chimiche delle cere conformi all’ambiente, rafforzando la crescita del mercato a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Evonik Industries AG

- Sasol Limited

- BP P.L.C

- The International Group, Inc.

- Nippon Seiro Co., Ltd

- Exxon Mobil Corporation

- Baker Hughes Company

- HollyFrontier Corporation

- China National Petroleum Corporation

- Sinopec Corp

Sviluppi Recenti

- Nel febbraio 2025, Sasol Chemicals ha ampliato le sue cere micronizzate con il lancio di SASOLWAX LC Spray 30 G e LC Spray 30 G-EF, che presentano un’impronta di carbonio del prodotto (PCF) inferiore del 32% rispetto ai loro gradi standard. Queste nuove cere sono specificamente progettate per applicazioni in rivestimenti, inchiostri e imballaggi e offrono vantaggi prestazionali come una maggiore protezione superficiale, scorrevolezza e resistenza all’abrasione.

- Nel maggio 2024, Clariant ha introdotto Licolub PED 1316, una nuova cera di polietilene ad alta densità (HDPE) ossidata per uso interno ed esterno nella lavorazione del PVC. Il lancio di questa soluzione innovativa è destinato a influenzare significativamente il mercato delle cere di polietilene rispondendo alla crescente domanda di sostenibilità ed efficienza operativa.

- Nel maggio 2024, Kydex e Kasiglas hanno collaborato su un polimero trasparente di grado aeronautico, basandosi sulla storia di Kydex negli interni degli aerei. Kydex, prodotto da Sekisui Kydex, LLC, è un marchio di termoplastici che ha ampliato il suo portafoglio di prodotti per l’aviazione includendo questo nuovo materiale trasparente attraverso la partnership con Kasiglas.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Materiale, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante della domanda guidata dall’aumento del consumo in imballaggi, rivestimenti e lavorazione delle materie plastiche.

- I produttori si concentreranno sullo sviluppo di cere polimeriche ad alte prestazioni che migliorano la lubrificazione, la dispersione e la stabilità termica.

- L’adozione di alternative di cera bio-based e sostenibili aumenterà con l’inasprimento delle normative ambientali.

- I progressi nelle tecnologie di estrusione e compounding espanderanno l’uso delle cere polimeriche speciali nelle applicazioni industriali.

- La crescita nei settori automobilistico, delle costruzioni e dell’elettronica supporterà un maggiore utilizzo di additivi che migliorano le prestazioni.

- I produttori globali investiranno in espansioni di capacità per soddisfare la crescente domanda dai mercati asiatici in rapida crescita.

- L’integrazione delle cere polimeriche in materiali di imballaggio riciclabili e ad alta resistenza guadagnerà slancio.

- La digitalizzazione e l’automazione dei processi nella produzione miglioreranno la coerenza del prodotto e l’efficienza produttiva.

- Le partnership strategiche tra produttori di resine e formulatori di cere rafforzeranno l’affidabilità della catena di approvvigionamento.

- L’innovazione in gradi di cera ultra-puri e specifici per applicazione modellerà la competitività a lungo termine nel mercato.