Panoramica del Mercato

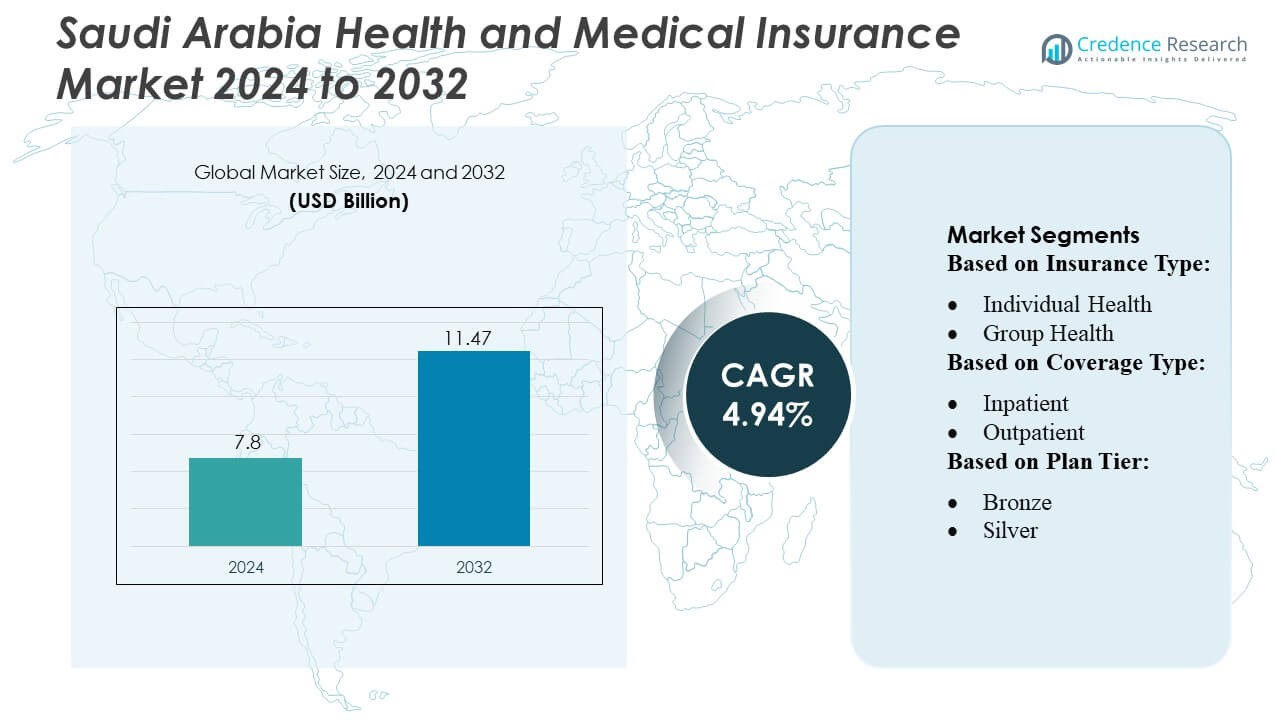

Il mercato delle assicurazioni sanitarie e mediche in Arabia Saudita è stato valutato a 7,8 miliardi di USD nel 2024 e si prevede che raggiungerà 11,47 miliardi di USD entro il 2032, con un CAGR del 4,94% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Assicurazioni Sanitarie e Mediche in Arabia Saudita 2024 |

USD 7,8 Miliardi |

| Mercato delle Assicurazioni Sanitarie e Mediche in Arabia Saudita, CAGR |

4,94% |

| Dimensione del Mercato delle Assicurazioni Sanitarie e Mediche in Arabia Saudita 2032 |

USD 11,47 Miliardi |

Il mercato delle assicurazioni sanitarie e mediche in Arabia Saudita è dominato da attori chiave, tra cui AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange e QSI Management, LLC, che guidano l’innovazione attraverso soluzioni di salute digitale, integrazione della telemedicina e gestione delle richieste abilitata dall’IA. Queste aziende si concentrano sul miglioramento dell’esperienza del cliente, sull’espansione della copertura aziendale e individuale e sull’offerta di programmi di benessere personalizzati. Riyadh emerge come la regione leader, catturando circa il 32% della quota di mercato, supportata da una popolazione densa, un’alta concentrazione di uffici aziendali e un’infrastruttura sanitaria avanzata. La combinazione di applicazione normativa, crescente consapevolezza della salute e adozione di piani di medio-alto livello a Riyadh rafforza il suo dominio, mentre i principali attori sfruttano la tecnologia e le partnership strategiche per rafforzare le loro posizioni di mercato in tutto il paese.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle assicurazioni sanitarie e mediche in Arabia Saudita è stato valutato a 7,8 miliardi di USD nel 2024 e si prevede che raggiungerà 11,47 miliardi di USD entro il 2032, crescendo a un CAGR del 4,94% durante il periodo di previsione.

- La crescita del mercato è guidata dall’applicazione normativa dell’assicurazione sanitaria obbligatoria, dall’aumento dei costi sanitari e dalla crescente consapevolezza della cura preventiva, alimentando la domanda di piani sia aziendali che individuali.

- I principali trend includono l’integrazione di soluzioni di salute digitale, servizi di telemedicina, gestione delle richieste abilitata dall’IA e lo sviluppo di programmi di benessere personalizzati e piani assicurativi di medio-alto livello.

- L’intensità competitiva è alta, con i principali attori come AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange e QSI Management, LLC che sfruttano la tecnologia e le partnership strategiche per espandere la copertura e migliorare l’esperienza del cliente.

- Riyadh domina il mercato regionale con una quota di circa il 32%, guidata da una popolazione densa, concentrazione aziendale e infrastruttura sanitaria avanzata, mentre la copertura sanitaria di gruppo e per pazienti ricoverati rimangono i principali sottosegmenti.

Analisi della Segmentazione del Mercato:

Per Tipo di Assicurazione:

Nel mercato delle assicurazioni sanitarie e mediche dell’Arabia Saudita, il segmento della salute di gruppo domina, rappresentando la quota di mercato più grande grazie all’aumento dell’adozione di piani sponsorizzati dai datori di lavoro. Le aziende e le istituzioni governative guidano la domanda offrendo una copertura sanitaria completa ai dipendenti, riducendo le spese vive. L’assicurazione sanitaria individuale, sebbene in crescita, rimane secondaria, alimentata principalmente da espatriati e professionisti autonomi che cercano piani su misura. La crescita della salute di gruppo è ulteriormente supportata da mandati normativi e incentivi che promuovono il benessere dei dipendenti, enfatizzando la cura preventiva e la gestione delle malattie croniche come fattori chiave per un’adozione sostenuta.

- Ad esempio, AirStrip Technologies supporta sistemi sanitari su larga scala basati sui datori di lavoro consentendo agli ospedali di monitorare i pazienti tramite la sua piattaforma di sorveglianza clinica mobile e basata sul web — servendo oltre 675 ospedali e elaborando più di 250 milioni di eventi clinici a livello globale.

Per Tipo di Copertura:

In termini di tipo di copertura, l’assicurazione per ricoveri ospedalieri guida il mercato, rappresentando il sottosegmento dominante con la quota più alta. L’aumento dei costi di ospedalizzazione, insieme a una crescente prevalenza di malattie croniche e legate allo stile di vita, incentiva i consumatori a dare priorità alla protezione per ricoveri. Anche la copertura ambulatoriale è in espansione, guidata dalla domanda di consultazioni di routine, servizi diagnostici e trattamenti minori al di fuori delle strutture ospedaliere. I piani completi che offrono servizi combinati di ricovero e ambulatoriali stanno guadagnando terreno, poiché i titolari di polizze cercano sempre più una copertura sanitaria olistica per gestire in modo efficiente sia le esigenze sanitarie acute che preventive.

- Ad esempio, Hims & Hers Health, Inc. ha dimostrato una forte domanda per la copertura delle cure: entro la fine di marzo 2025 l’azienda ha riportato una base di abbonati di circa 2,4 milioni di utenti.

Per Livello di Piano:

All’interno dei livelli di piano, il segmento argento detiene la quota di mercato più grande, riflettendo un equilibrio tra convenienza e completezza della copertura. I piani bronzo attraggono i clienti sensibili al prezzo ma offrono benefici limitati, mentre i piani oro e platino si rivolgono a individui ad alto reddito che richiedono una copertura estesa. Il livello argento beneficia delle preferenze aziendali e degli schemi di sussidi governativi, offrendo premi moderati con robusti benefici per ricoveri e ambulatoriali. La crescita è spinta dalla crescente consapevolezza della sanità preventiva, dall’incoraggiamento normativo e dalla crescente necessità di piani di livello medio che offrano una copertura adeguata senza imporre un eccessivo onere finanziario sui titolari di polizze.

Principali Fattori di Crescita

- Supporto Normativo e Copertura Obbligatoria:

Le normative governative che impongono l’assicurazione sanitaria, in particolare per gli espatriati e i dipendenti aziendali, guidano significativamente la crescita del mercato. Le iniziative nell’ambito della Visione Saudita 2030 promuovono l’accesso sanitario completo, garantendo una più ampia adozione delle polizze assicurative. I quadri normativi incoraggiano gli assicuratori ad ampliare le offerte di piani, migliorare la qualità del servizio e includere benefici per la cura preventiva. I requisiti di conformità, uniti alle sanzioni per la non conformità, motivano le organizzazioni e gli individui a garantire una copertura adeguata, rafforzando l’espansione del mercato. L’enfasi normativa sull’assicurazione obbligatoria non solo aumenta la penetrazione ma migliora anche l’efficienza complessiva del sistema sanitario nel paese.

- Ad esempio, AT&T offre un pacchetto completo di benefici medici, dentali e visivi, che include l’accesso a sessioni virtuali di salute mentale tramite un fornitore terzo come Lyra Health. Tuttavia, secondo recenti rapporti, AT&T impiega circa 141.000 dipendenti a livello globale, non 125.000.

- Aumento dei Costi Sanitari:

L’aumento delle spese mediche, inclusi ricoveri, trattamenti avanzati e servizi diagnostici, aumenta la dipendenza dall’assicurazione sanitaria. Con l’aumento dei costi sanitari, individui e datori di lavoro cercano soluzioni assicurative per mitigare i rischi finanziari. La domanda di copertura completa per pazienti ricoverati e ambulatoriali cresce di conseguenza, guidando l’adozione delle polizze. I trattamenti avanzati per malattie croniche, procedure elettive e malattie legate allo stile di vita amplificano ulteriormente l’adozione dell’assicurazione. Questo ambiente sensibile ai costi incoraggia gli assicuratori a sviluppare piani innovativi, bilanciando l’accessibilità economica e la copertura, contribuendo direttamente a una crescita robusta nel mercato delle assicurazioni sanitarie e mediche dell’Arabia Saudita.

- Ad esempio, Vocera riporta che più di 2.300 strutture in tutto il mondo — tra cui quasi 1.900 ospedali — utilizzano le sue soluzioni di comunicazione e flusso di lavoro.

- Aumento della Consapevolezza Sanitaria e Cura Preventiva:

La consapevolezza della cura preventiva, dei programmi di benessere e della gestione delle malattie croniche alimenta la domanda di assicurazioni. I consumatori riconoscono sempre più il valore degli screening regolari, delle vaccinazioni e degli interventi precoci, spingendo all’iscrizione a piani che offrono servizi preventivi. Le iniziative di benessere aziendale e le campagne governative incoraggiano la gestione proattiva della salute, guidando l’adozione di polizze con benefici completi. Questo spostamento verso un’assicurazione focalizzata sulla prevenzione supporta la crescita a lungo termine del mercato, poiché gli assicuratori rispondono con prodotti su misura che affrontano malattie legate allo stile di vita, salute mentale e copertura familiare, posizionando il mercato per un’espansione sostenuta.

Tendenze Chiave e Opportunità

- Trasformazione Digitale e Integrazione della Telemedicina:

L’adozione di piattaforme di salute digitale e servizi di telemedicina sta rimodellando il panorama assicurativo. Gli assicuratori integrano consultazioni virtuali, diagnostica basata su AI e gestione delle richieste tramite dispositivi mobili per migliorare l’esperienza del cliente e ridurre i costi operativi. La telemedicina offre un accesso conveniente alle cure, in particolare per espatriati e popolazioni remote, ampliando le opportunità di copertura. Gli assicuratori che sfruttano la tecnologia possono offrire piani di benessere personalizzati, analisi predittive per la valutazione del rischio e gestione delle richieste semplificata. Questa tendenza presenta significative opportunità per gli operatori di mercato di differenziarsi attraverso l’innovazione e migliorare il coinvolgimento tra diversi segmenti demografici.

- Ad esempio, il sistema di cartelle cliniche elettroniche (EHR) di Epic è stato implementato in 3.620 ospedali — rappresentando una quota dominante dell’uso di EHR per pazienti ricoverati.

- Espansione delle Assicurazioni Aziendali e di Gruppo:

Le assicurazioni di gruppo sponsorizzate dalle aziende continuano ad espandersi poiché i datori di lavoro danno priorità ai benefici sanitari per i dipendenti. Le organizzazioni offrono sempre più piani completi, inclusi copertura ambulatoriale, ricovero e benessere, per attrarre e trattenere talenti. Questo segmento presenta opportunità per gli assicuratori di sviluppare pacchetti flessibili e scalabili che si rivolgono sia alle PMI che alle grandi imprese. Le partnership tra assicuratori e datori di lavoro per fornire soluzioni sanitarie integrate guidano ulteriormente l’adozione. La crescita delle polizze di gruppo non solo aumenta la penetrazione del mercato ma consente anche agli assicuratori di raccogliere dati più ricchi per la gestione del rischio, l’ottimizzazione dei piani e lo sviluppo di prodotti mirati.

- Ad esempio, SoftServe riporta di avere più di 1.500 tecnologi sanitari certificati e di aver completato oltre 20.000 progetti di salute digitale in tutto il mondo — una scala che consente integrazioni complesse tra grandi piani di gruppo assicuratore-datore di lavoro.

- Prodotti Assicurativi Personalizzati e a Livelli:

I consumatori richiedono sempre più piani assicurativi su misura per le loro esigenze sanitarie, capacità finanziarie e preferenze di stile di vita. Prodotti a livelli, come i piani bronzo, argento e oro, offrono flessibilità e si rivolgono a diversi gruppi di reddito. La copertura personalizzata, che incorpora la gestione delle malattie croniche, la maternità, la salute mentale e i benefici per il benessere, aumenta il valore della polizza. Questa tendenza offre opportunità per gli assicuratori di differenziare le offerte, migliorare la soddisfazione del cliente e aumentare la fidelizzazione. Intuizioni basate sui dati e strumenti digitali consentono la personalizzazione su larga scala, posizionando gli assicuratori per capitalizzare le aspettative dei consumatori in evoluzione e i segmenti di nicchia emergenti.

Principali Sfide

- Accessibilità Economica e Sensibilità ai Premi:

I costi elevati dei premi rimangono un ostacolo chiave, in particolare per le polizze individuali e le popolazioni a basso reddito. Molti potenziali clienti percepiscono l’assicurazione sanitaria come un ulteriore onere finanziario, limitando l’adozione nonostante l’incoraggiamento normativo. Gli assicuratori affrontano la sfida di bilanciare una copertura completa con premi accessibili mantenendo la redditività. I segmenti sensibili ai prezzi spesso optano per una copertura minima o evitano del tutto l’assicurazione, limitando la penetrazione del mercato. Affrontare questa sfida richiede strutture di piano innovative, modelli di co-pagamento e campagne di sensibilizzazione mirate per dimostrare il valore, rendendo l’assicurazione accessibile e sostenibile per un pubblico più ampio.

- Consapevolezza Pubblica Limitata e Comprensione delle Polizze:

Nonostante i mandati normativi, molti individui e piccole imprese non sono consapevoli dei benefici dell’assicurazione sanitaria, delle opzioni di copertura e delle procedure di richiesta. Incomprensioni riguardo ai termini delle polizze, alle esclusioni e alle offerte di cura preventiva ostacolano l’adozione. Questa sfida riguarda sia i segmenti individuali che aziendali, poiché una conoscenza insufficiente può portare a sottoassicurazione o iscrizione ritardata. Gli assicuratori devono investire in iniziative educative, piattaforme di comunicazione digitale e supporto clienti per migliorare la trasparenza e la comprensione. Migliorare la consapevolezza pubblica è fondamentale per raggiungere una penetrazione più ampia del mercato e garantire che i consumatori sfruttino appieno i benefici dell’assicurazione sanitaria disponibili.

Analisi Regionale

Nord America

Il Nord America detiene un’influenza dell’8% sul mercato assicurativo sanitario saudita, principalmente attraverso assicuratori multinazionali e partnership tecnologiche. Le aziende statunitensi e canadesi forniscono piattaforme digitali avanzate, soluzioni di telemedicina e strutture di gestione del rischio, che gli assicuratori sauditi adottano sempre più. Queste innovazioni migliorano l’efficienza operativa, l’elaborazione dei sinistri e l’esperienza del cliente. Sebbene il Nord America non guidi direttamente l’adozione delle polizze in Arabia Saudita, il suo contributo all’adozione tecnologica e alle pratiche strategiche modella le offerte assicurative moderne, in particolare per i piani aziendali e individuali di alto livello.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 12% dell’influenza del mercato, guidata da assicuratori di Singapore, India e Cina. Introducono la gestione delle polizze mobile-first, modelli di copertura economici e innovazioni nella telemedicina che supportano l’adozione di piani per espatriati e di medio livello. Le partnership con assicuratori locali aiutano a implementare servizi di cura preventiva e sistemi di sinistri automatizzati. L’esperienza dell’Asia-Pacifico è particolarmente preziosa nell’espandere le soluzioni di salute digitale e ottimizzare l’efficienza operativa, consentendo all’Arabia Saudita di affrontare una popolazione diversificata con offerte assicurative flessibili e convenienti.

Europa

L’Europa contribuisce con circa il 15% dell’influenza del mercato, principalmente attraverso assicuratori e riassicuratori del Regno Unito, Germania e Svizzera. Le aziende europee forniscono competenze attuariali, strutture di condivisione del rischio e prodotti assicurativi premium. Promuovono la conformità normativa, la trasparenza e i servizi incentrati sul cliente, supportando l’adozione di piani di gruppo aziendali e di alto livello. Le tecnologie e le pratiche di gestione europee migliorano l’accuratezza della sottoscrizione, la qualità del servizio e l’efficienza operativa, rendendole partner strategici chiave nello sviluppo dell’ecosistema avanzato delle assicurazioni sanitarie in Arabia Saudita.

America Latina

L’America Latina rappresenta circa il 5% dell’influenza, principalmente attraverso assicuratori multinazionali che trasferiscono competenze nella progettazione di polizze economiche, piattaforme di assicurazione mobile e elaborazione efficiente dei sinistri. La loro esperienza nel servire popolazioni diversificate supporta l’adozione di piani aziendali e individuali di medio livello in Arabia Saudita. Sebbene la penetrazione diretta del mercato sia limitata, le innovazioni latinoamericane nell’accessibilità digitale, nell’integrazione della cura preventiva e nell’efficienza operativa forniscono preziose intuizioni per gli assicuratori locali che mirano a segmenti sensibili ai costi.

Medio Oriente & Africa

Il Medio Oriente & Africa dominano con un’influenza del 60% sul mercato, guidati dai paesi del GCC come gli Emirati Arabi Uniti e il Qatar. Questi assicuratori stabiliscono parametri di riferimento regionali nella conformità normativa, nell’applicazione della copertura obbligatoria e nelle soluzioni di assicurazione di gruppo aziendale. Guidano la maggior parte dell’adozione delle polizze, l’integrazione dei programmi di benessere e i servizi di telemedicina in Arabia Saudita. I contributi africani stanno emergendo, principalmente nella tecnologia assicurativa e nelle soluzioni di mobilità della forza lavoro. La prossimità e l’allineamento culturale degli assicuratori MEA assicurano che abbiano l’impatto diretto più forte sulla crescita del mercato, l’espansione della copertura e l’innovazione operativa.

Segmentazioni di Mercato:

Per Tipo di Assicurazione:

- Salute Individuale

- Salute di Gruppo

Per Tipo di Copertura:

Per Livello di Piano:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dell’assicurazione sanitaria e medica in Arabia Saudita include attori come AirStrip Technologies, Hims & Hers Health, Inc., AT&T, Vocera Communications, Epic Systems Corporation, Softserve, Computer Programs and Systems, Inc., Google, Inc., Orange e QSI Management, LLC. Il mercato dell’assicurazione sanitaria e medica in Arabia Saudita è caratterizzato da una competizione intensa, guidata dalla rapida adozione di soluzioni sanitarie digitali, telemedicina e gestione dei sinistri abilitata dall’IA. Gli assicuratori si concentrano sulla differenziazione attraverso progetti di piani innovativi, programmi di benessere personalizzati e copertura completa per pazienti ricoverati e ambulatoriali. Gli attori del mercato enfatizzano la conformità normativa, l’efficienza operativa e i servizi orientati al cliente per catturare una quota maggiore. Collaborazioni strategiche, integrazione tecnologica ed espansione in segmenti non serviti migliorano la competitività. La crescente domanda di piani di fascia media e alta, insieme a una maggiore consapevolezza della salute e iniziative di cura preventiva, intensifica ulteriormente la rivalità, spingendo le aziende a innovare continuamente e ottimizzare la fornitura di servizi per mantenere la leadership di mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel marzo 2025, Prudential Group Holdings (UK) e Vama Sundari Investments (Delhi) Private Limited, una società promotrice del Gruppo HCL, hanno annunciato di entrare in una joint venture per lanciare un’attività di assicurazione sanitaria autonoma in India.

- Nel febbraio 2025, Bajaj Allianz ha lanciato HERizon Care, un piano di assicurazione sanitaria completo specificamente progettato per le donne. È notevole per essere il primo piano di assicurazione sanitaria in India a integrare molteplici benefici specializzati su misura per le esigenze sanitarie uniche delle donne all’interno di una singola polizza.

- Nell’agosto 2024, ICICI Lombard ha collaborato con sette istituzioni per migliorare la sua rete di distribuzione. La partnership mira ad aumentare la portata dell’azienda e a fornire prodotti assicurativi a un pubblico più ampio.

- Nel gennaio 2024, JD Healthcare ha lanciato un canale innovativo per la sua applicazione alla cura degli anziani che offre una piattaforma completa per le varie esigenze sanitarie della popolazione geriatrica in Cina.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Assicurazione, Tipo di Copertura, Livello del Piano e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Si prevede che il mercato crescerà costantemente grazie all’aumento dell’applicazione normativa dell’assicurazione sanitaria obbligatoria.

- L’aumento dei costi sanitari continuerà a stimolare la domanda di copertura assicurativa completa.

- L’assicurazione di gruppo sponsorizzata dalle aziende si espanderà, supportata dalla crescita della forza lavoro e dalle iniziative di benessere dei dipendenti.

- Le soluzioni di salute digitale e l’integrazione della telemedicina miglioreranno l’accessibilità e il coinvolgimento dei clienti.

- I piani assicurativi di medio e alto livello vedranno una maggiore adozione sia tra gli individui che tra le aziende.

- Le politiche orientate alla cura preventiva e al benessere guadagneranno importanza nelle offerte di piano.

- Gli assicuratori sfrutteranno sempre più l’IA e l’analisi per ottimizzare la valutazione del rischio e l’elaborazione dei sinistri.

- Prodotti assicurativi personalizzati e flessibili attireranno segmenti demografici diversi.

- Le campagne di sensibilizzazione pubblica miglioreranno la comprensione dei benefici delle polizze, aumentando l’adozione.

- Partnership strategiche e collaborazioni tecnologiche guideranno l’innovazione e la differenziazione competitiva nel mercato.