Panoramica del Mercato

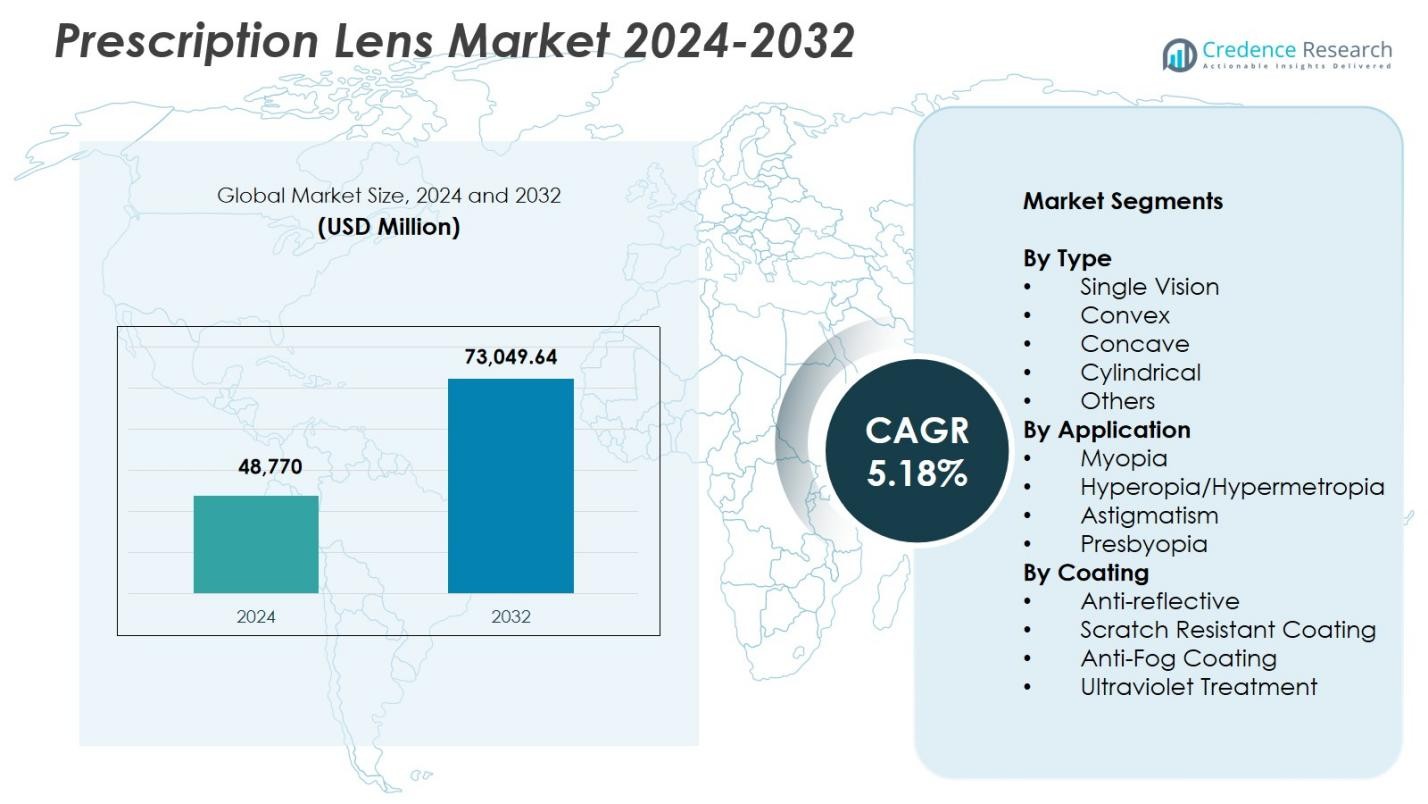

La dimensione del mercato delle lenti da prescrizione è stata valutata a 48.770 milioni di USD nel 2024 e si prevede che raggiungerà i 73.049,64 milioni di USD entro il 2032, con un CAGR del 5,18% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Lenti da Prescrizione 2024 |

48.770 milioni di USD |

| Mercato delle Lenti da Prescrizione, CAGR |

5,18% |

| Dimensione del Mercato delle Lenti da Prescrizione 2032 |

73.049,64 milioni di USD |

Il mercato delle lenti da prescrizione è guidato da attori leader come EssilorLuxottica SA, Carl Zeiss Vision International GmbH, HOYA Corporation, Nikon Corporation, Rodenstock GmbH, Seiko Optical Products Co., Ltd., Shamir Optical Industry Ltd., BBGR SA, Vision-Ease Lens Technologies, Inc., e Younger Optics, Inc., tutti i quali rafforzano i portafogli di prodotti con rivestimenti avanzati, superfici digitali e tecnologie di lenti personalizzate. Queste aziende si concentrano su innovazione, miglioramento della qualità e distribuzione più ampia per soddisfare le crescenti esigenze globali di correzione della vista. A livello regionale, il Nord America ha guidato con una quota del 33,4% nel 2024, supportato da una forte adozione di lenti premium, seguito da Europa e Asia Pacifico, che continuano ad espandersi a causa della crescente prevalenza della miopia e dell’aumento dell’accesso alle cure ottiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle lenti da prescrizione ha raggiunto i 48.770 milioni di USD nel 2024 e crescerà a un CAGR del 5,18% per raggiungere i 73.049,64 milioni di USD entro il 2032.

- La forte domanda è guidata dall’aumento dei casi di miopia, ipermetropia e presbiopia, con le lenti monofocali che detengono una quota del 42,6% a causa delle diffuse esigenze correttive in tutte le fasce d’età.

- I principali trend includono l’adozione rapida della protezione dalla luce blu, rivestimenti premium e lenti personalizzate a forma libera poiché i consumatori cercano maggiore comfort, chiarezza e riduzione dell’affaticamento visivo digitale.

- Attori leader come EssilorLuxottica, Carl Zeiss, HOYA, Nikon e Rodenstock espandono i portafogli attraverso innovazione, materiali avanzati e reti di distribuzione più ampie per rafforzare la presenza globale.

- Il Nord America ha guidato con una quota del 33,4% nel 2024, seguito dall’Europa al 28,7% e dall’Asia Pacifico al 26,9%, riflettendo una forte infrastruttura ottica, un’esposizione crescente agli schermi e un accesso in espansione ai servizi di cura degli occhi nelle principali regioni.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo:

Nel mercato delle lenti da prescrizione, il segmento delle lenti monofocali ha dominato con una quota del 42,6% nel 2024, guidato dall’aumento dei casi di miopia e ipermetropia tra adulti e bambini. L’uso crescente di dispositivi digitali aumenta l’affaticamento visivo, supportando la domanda di lenti correttive monofocali. Le lenti convesse e concave continuano a guadagnare adozione grazie a design ottici migliorati e opzioni di personalizzazione, mentre le lenti cilindriche affrontano la crescente prevalenza dell’astigmatismo. La categoria “Altri” beneficia di esigenze di nicchia come lenti occupazionali e sportive. I progressi nei materiali leggeri e nelle tecnologie di lenti con superficie digitale supportano ulteriormente la crescita del segmento.

- Ad esempio, le lenti ZEISS Single Vision Superb utilizzano una tecnologia avanzata freeform per eliminare i compromessi ottici nei design convenzionali, fornendo una messa a fuoco nitida su tutta la superficie della lente.

Per Applicazione:

Il segmento Miopia ha detenuto la quota maggiore con il 47,3% nel 2024, principalmente guidato dall’aumento globale delle attività di lavoro ravvicinato, dall’esposizione prolungata agli schermi e dall’aumento dei tassi di miopia infantile. Il mercato beneficia anche di una forte adozione di lenti correttive avanzate che offrono campi visivi più ampi e una riduzione della distorsione. I segmenti Ipermetropia/Ipermetropia e Presbiopia si espandono costantemente con l’invecchiamento della popolazione, mentre le lenti per Astigmatismo crescono grazie a design torici migliorati. Una maggiore consapevolezza della salute degli occhi e un accesso più ampio ai servizi optometrici rafforzano ulteriormente la domanda in tutte le categorie di applicazione.

- Ad esempio, le lenti Stellest di EssilorLuxottica hanno rallentato la progressione della miopia di 1,95 D (57%) e l’allungamento assiale di 0,81 mm (52%) in media in sei anni negli studi clinici.

Per Rivestimento:

Il Mercato delle Lenti da Prescrizione ha visto il segmento del rivestimento antiriflesso al comando con una quota del 39,8% nel 2024, supportato dalla sua capacità di migliorare la chiarezza visiva, ridurre l’abbagliamento e migliorare la visibilità notturna. La domanda è amplificata dalla crescente necessità di protezione dagli schermi digitali e comfort durante le ore di lavoro prolungate. I rivestimenti resistenti ai graffi registrano una forte adozione a causa delle esigenze di durabilità, mentre i rivestimenti antiappannamento guadagnano trazione nei settori sanitario, industriale e in ambienti umidi. Le lenti con trattamento ultravioletti mantengono una domanda costante poiché i consumatori danno priorità alla protezione oculare a lungo termine, guidati dalla crescente consapevolezza dei rischi oculari legati ai raggi UV.

Principali Fattori di Crescita

Aumento della Prevalenza dei Disturbi Visivi

Il Mercato delle Lenti da Prescrizione sperimenta una forte crescita a causa dell’aumento della prevalenza di miopia, ipermetropia, astigmatismo e presbiopia tra le popolazioni globali. L’esposizione prolungata agli schermi, i cambiamenti nello stile di vita urbano e la riduzione delle attività all’aperto elevano significativamente l’incidenza degli errori di rifrazione tra adulti e bambini. Questa tendenza guida una domanda costante di lenti correttive, in particolare lenti monofocali e digitali avanzate. L’espansione dei programmi di screening optometrico e la crescente consapevolezza della cura preventiva degli occhi rafforzano ulteriormente l’adozione del mercato, garantendo una crescita sostenuta a lungo termine nelle regioni sviluppate ed emergenti.

- Ad esempio, HOYA utilizza la tecnologia freeform Dual Side Integrata nelle sue lenti iD Single Vision, consentendo design bi-asferici con precisione pixel-perfetta calcolata per ogni punto sulla superficie della lente per offrire una visione chiara e massimo comfort.

Progressi Tecnologici nei Materiali e nei Design delle Lenti

L’innovazione continua nelle tecnologie di produzione delle lenti guida l’espansione del mercato migliorando le prestazioni ottiche, il comfort e la durabilità. Le lenti con superficie digitale, i rivestimenti filtranti per la luce blu, i materiali in policarbonato leggero e le soluzioni fotocromatiche adattive migliorano la preferenza dei clienti per le lenti da prescrizione premium. Questi progressi rispondono alle esigenze dello stile di vita moderno, inclusa la riduzione dello sforzo digitale e il miglioramento della visione notturna. I produttori investono sempre più in tecnologie di personalizzazione per una correzione precisa, offrendo esperienze visive personalizzate. La transizione verso design di lenti intelligenti e rivestimenti protettivi avanzati potenzia ulteriormente la differenziazione del prodotto e la penetrazione del mercato.

- Ad esempio, le lenti Transitions Gen 8 si adattano più rapidamente alla luce UV, scurendosi all’aperto per ridurre l’abbagliamento e filtrando la luce blu nociva all’interno, disponibili per prescrizioni monofocali, bifocali e progressive.

Popolazione Anziana in Crescita e Maggiore Consapevolezza della Cura degli Occhi

I cambiamenti demografici globali, in particolare l’espansione della popolazione anziana, aumentano significativamente la domanda di lenti correttive per la presbiopia e soluzioni multifocali avanzate. I consumatori più anziani danno priorità a una chiarezza ottica superiore, comfort e rivestimenti specializzati per la stabilità della visione. Le iniziative di sensibilizzazione potenziate da parte di organizzazioni sanitarie e rivenditori ottici incoraggiano esami oculari regolari, supportando una diagnosi precoce degli errori di rifrazione. L’aumento dei redditi disponibili e l’accesso ampliato ai servizi di cura della vista nelle economie in via di sviluppo stimolano ulteriormente l’acquisto di lenti. Complessivamente, questi fattori posizionano la popolazione anziana come un motore cruciale a lungo termine per una crescita sostenuta del mercato.

Tendenze Chiave & Opportunità

Espansione delle Lenti Digitali e Protezione dalla Luce Blu

Una tendenza importante che sta rimodellando il mercato delle lenti da prescrizione è l’adozione rapida di lenti digitali e tecnologie avanzate di filtro della luce blu. Con i consumatori che trascorrono sempre più ore su smartphone, tablet e computer, la domanda si intensifica per lenti che riducono l’affaticamento visivo digitale e migliorano il comfort visivo. Questo cambiamento crea opportunità per i produttori che offrono rivestimenti di nuova generazione ottimizzati per stili di vita con uso intensivo di schermi. I rivenditori sfruttano questa tendenza promuovendo lenti specifiche per compiti progettate per ambienti di lavoro in ufficio, gaming e e-learning. La continua digitalizzazione delle attività quotidiane garantisce una rilevanza prolungata sul mercato per tali innovazioni.

- Ad esempio, le lenti a contatto MyDay Energys di CooperVision integrano la tecnologia DigitalBoost, un design asferico che fornisce un incremento di +0,3D per alleviare lo stress del muscolo ciliare e il carico accomodativo quando si passa dalla messa a fuoco dei dispositivi digitali al mondo reale.

Crescita di Soluzioni Personalizzate e Premium per Lenti

Il mercato vede crescenti opportunità nelle lenti da prescrizione personalizzate e premium su misura per le esigenze visive individuali. Le innovazioni nella produzione free-form, le misurazioni oculari potenziate dall’IA e le tecnologie di messa a fuoco adattiva migliorano la precisione e l’esperienza dell’utente. Rivestimenti premium, materiali leggeri e lenti ad alto indice attraggono i consumatori in cerca di estetica e prestazioni superiori. Inoltre, l’espansione delle piattaforme di e-commerce supporta la personalizzazione online e gli strumenti di prova virtuale, migliorando l’accessibilità. Poiché i consumatori preferiscono sempre più soluzioni visive differenziate e di alta qualità, i produttori che investono in capacità avanzate di personalizzazione ottengono un forte vantaggio competitivo.

- Ad esempio, Rodenstock utilizza il suo DNEye Scanner per misurare oltre 7.000 punti sull’occhio, comprese le reazioni pupillari e le aberrazioni, per lenti monofocali e progressive biometriche. Questo crea lenti individualizzate con contrasto più nitido, migliore visione notturna e campi visivi più ampi.

Sfide Chiave

Alto Costo delle Tecnologie per Lenti Premium

Una delle principali sfide nel mercato delle lenti da prescrizione è l’alto costo associato ai materiali avanzati per lenti, ai rivestimenti specializzati e alle tecnologie di produzione di precisione. Soluzioni premium come le lenti digitali progressive o i rivestimenti filtro della luce blu spesso rimangono inaccessibili per i consumatori sensibili al prezzo. La copertura assicurativa limitata in diverse regioni limita ulteriormente l’adozione. I produttori affrontano la pressione di bilanciare l’innovazione con l’accessibilità economica mantenendo i margini. Questa barriera di costo crea disparità nell’accesso a correzioni visive di alta qualità, in particolare nei mercati a basso reddito dove le alternative guidate dal costo rimangono predominanti.

Crescente Concorrenza da Alternative a Basso Costo

La crescente presenza di produttori di lenti a basso costo, in particolare nelle economie emergenti, crea pressione sui prezzi e sfide per la differenziazione del marchio per i giocatori affermati. Catene ottiche economiche e rivenditori online offrono lenti da prescrizione a basso costo che attraggono i consumatori attenti al prezzo, riducendo la domanda per le offerte premium. Questo intensifica la concorrenza e costringe i marchi affermati a migliorare il valore del prodotto attraverso l’innovazione, la qualità del servizio e il posizionamento del marchio. Inoltre, l’ingresso nel mercato di lenti contraffatte e di qualità inferiore pone rischi per la sicurezza dei consumatori e mina la fiducia. Queste dinamiche rendono il mantenimento della quota di mercato più impegnativo per i produttori premium.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato delle lenti da prescrizione con una quota del 33,4% nel 2024, trainato dall’elevata prevalenza di errori refrattivi, dalla forte adozione di lenti premium e dall’ampio accesso a servizi optometrici avanzati. La regione beneficia di un’ampia copertura assicurativa per la cura della vista e di una rapida adozione di lenti digitali, anti-luce blu e anti-riflesso tra i professionisti. I principali produttori e catene di vendita al dettaglio ampliano i loro portafogli con lenti personalizzate e ad alto indice, migliorando la scelta dei consumatori. La crescente consapevolezza della salute oculare preventiva e l’aumento delle diagnosi di miopia tra le popolazioni più giovani rafforzano ulteriormente la domanda regionale.

Europa

L’Europa ha rappresentato una quota del 28,7% nel 2024, supportata da un’industria ottica matura, una popolazione geriatrica in espansione e un’elevata adozione di lenti multifocali e progressive. Paesi come Germania, Francia e Regno Unito mostrano una forte penetrazione di rivestimenti premium e materiali per lenti tecnologicamente avanzati. Il supporto normativo per l’accessibilità alla cura degli occhi e gli screening regolari della vista aumentano la domanda in tutta la regione. La presenza di produttori di lenti riconosciuti a livello globale migliora l’innovazione e la varietà dei prodotti. L’aumento dell’uso di dispositivi digitali continua a elevare la necessità di lenti da prescrizione specializzate anti-luce blu ed ergonomiche.

Asia Pacifico

L’Asia Pacifico è emersa come la regione in più rapida crescita con una quota del 26,9% nel 2024, spinta dalla crescente prevalenza della miopia, dalla vasta base di popolazione e dalla rapida urbanizzazione. Paesi come Cina, Giappone, Corea del Sud e India registrano una forte domanda di lenti correttive monofocali e rivestimenti avanzati a causa dell’elevata esposizione agli schermi digitali. L’espansione del reddito della classe media e il miglioramento dell’accesso ai servizi optometrici supportano una continua penetrazione del mercato. L’espansione della produzione locale e le partnership con marchi globali rafforzano ulteriormente le capacità di fornitura. Le iniziative governative che promuovono esami oculistici di routine contribuiscono anche alla crescita sostenuta in tutta la regione.

America Latina

L’America Latina ha catturato una quota del 6,1% nel 2024, guidata dalla crescente consapevolezza della correzione della vista e dalla crescente disponibilità di lenti da prescrizione a prezzi accessibili. Paesi come Brasile, Messico e Argentina mostrano una crescente adozione di lenti monofocali e anti-riflesso con l’aumento dell’uso di dispositivi digitali. L’espansione delle catene di vendita al dettaglio ottiche e delle piattaforme di e-commerce migliora l’accessibilità e supporta la penetrazione del mercato. Gli investimenti nella produzione ottica locale migliorano l’accessibilità economica dei prodotti. Tuttavia, la limitata copertura assicurativa e la sensibilità ai prezzi tra i consumatori continuano a influenzare il comportamento d’acquisto in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota del 4,9% nel 2024, supportata dalla crescente urbanizzazione, dal miglioramento delle infrastrutture sanitarie e dall’aumento dello screening per i difetti refrattivi. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica mostrano una crescente domanda di lenti antiriflesso e protettive UV a causa delle condizioni climatiche avverse. L’espansione delle reti di vendita al dettaglio ottiche e le partnership con marchi globali migliorano la disponibilità dei prodotti. Tuttavia, le disparità economiche e l’accesso limitato ai servizi oculistici specializzati nelle aree rurali continuano a sfidare la crescita del mercato, portando a un’adozione più lenta delle soluzioni di lenti premium.

Segmentazioni di Mercato:

Per Tipo

- Visione Singola

- Convessa

- Concava

- Cilindrica

- Altri

Per Applicazione

- Miopia

- Ipermetropia/Iperopia

- Astigmatismo

- Presbiopia

Per Rivestimento

- Antiriflesso

- Rivestimento Resistente ai Graffi

- Rivestimento Anti-Appannamento

- Trattamento Ultravioletti

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel mercato delle lenti da prescrizione è modellata da aziende leader come EssilorLuxottica SA, Carl Zeiss Vision International GmbH, HOYA Corporation, Nikon Corporation, Rodenstock GmbH, Seiko Optical Products Co., Ltd., BBGR SA, Shamir Optical Industry Ltd., Vision-Ease Lens Technologies, Inc., e Younger Optics, Inc. Questi attori rafforzano le loro posizioni di mercato attraverso continui progressi nei materiali delle lenti, nelle tecnologie di superficie digitali e nei rivestimenti premium che migliorano il comfort visivo e la chiarezza. Le aziende espandono attivamente la loro presenza globale investendo in R&S, introducendo soluzioni personalizzate e filtri per la luce blu, e accelerando la produzione di lenti ad alto indice e leggere. Partnership strategiche con rivenditori ottici, canali di e-commerce e professionisti della cura degli occhi consentono una maggiore portata dei consumatori e visibilità del marchio. Molti produttori si concentrano anche su iniziative di sostenibilità, integrando materiali ecologici e pratiche di produzione efficienti dal punto di vista energetico. La crescente domanda di correzione visiva personalizzata incoraggia le aziende a migliorare le tecnologie di misurazione di precisione e a offrire design di lenti su misura, intensificando ulteriormente la competizione nei mercati globali.

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel giugno 2025, Carl Zeiss Vision International GmbH ha annunciato l’acquisizione di Brighten Optix, integrando il suo portafoglio di lenti a contatto speciali e gestione della miopia in Zeiss Vision Care.

- Nel settembre 2025, HOYA Corporation ha lanciato il suo nuovo outlet di lenti a magazzino, LensesByHOYA.us, offrendo una vasta gamma di design, materiali e trattamenti di lenti HOYA ai professionisti della cura degli occhi con alta disponibilità e fornitura rapida.

- Nel giugno 2025, EssilorLuxottica SA ha firmato un accordo per acquisire la principale catena malese di vendita al dettaglio ottica A‑Look / Seen / OWL, espandendo la sua presenza al dettaglio regionale nel Sud-est asiatico.

- Nel luglio 2025, HOYA ha introdotto una nuova linea di lenti da prescrizione polarizzate sotto il nome Lumacore, mirata a offrire prestazioni migliorate delle lenti e un’attrattiva estetica per gli utenti di lenti polarizzate.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Rivestimento e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di lenti da prescrizione avanzate aumenterà con l’aumento dell’uso degli schermi digitali a livello globale.

- L’adozione di protezioni dalla luce blu e rivestimenti che riducono l’affaticamento digitale si espanderà sia nei mercati sviluppati che in quelli emergenti.

- Le lenti personalizzate e a forma libera guadagneranno maggiore trazione grazie alla preferenza dei consumatori per la correzione visiva su misura.

- Le lenti fotocromatiche e adattive vedranno un maggiore utilizzo poiché gli utenti cercano soluzioni convenienti e multifunzionali.

- Le lenti progressive e multifocali di alta qualità cresceranno rapidamente con l’espansione della popolazione anziana.

- Le piattaforme di e-commerce giocheranno un ruolo più grande nella distribuzione e personalizzazione delle lenti da prescrizione.

- Le tecnologie delle lenti intelligenti emergeranno man mano che i produttori integrano sensori e funzionalità digitali nei prodotti ottici.

- I materiali delle lenti sostenibili ed ecologici guadagneranno importanza poiché le aziende danno priorità alla produzione verde.

- L’aumento della consapevolezza degli esami oculistici regolari supporterà la diagnosi precoce e una maggiore adozione delle lenti da prescrizione.

- Le partnership tra marchi ottici e aziende tecnologiche accelereranno l’innovazione e la diversificazione dei prodotti.