- Introduzione

1.1. Descrizione del Rapporto

1.2. Scopo del Rapporto

1.3. USP & Offerte Chiave

1.4. Vantaggi Chiave per gli Stakeholder

1.5. Pubblico di Riferimento

1.6. Ambito del Rapporto

1.7. Ambito Regionale

- Ambito e Metodologia

2.1. Obiettivi dello Studio

2.2. Stakeholder

2.3. Fonti dei Dati

2.3.1. Fonti Primarie

2.3.2. Fonti Secondarie

2.4. Stima del Mercato

2.4.1. Approccio Bottom-Up

2.4.2. Approccio Top-Down

2.5. Metodologia di Previsione

- Riepilogo Esecutivo

- Introduzione

4.1. Panoramica

4.2. Principali Tendenze del Settore

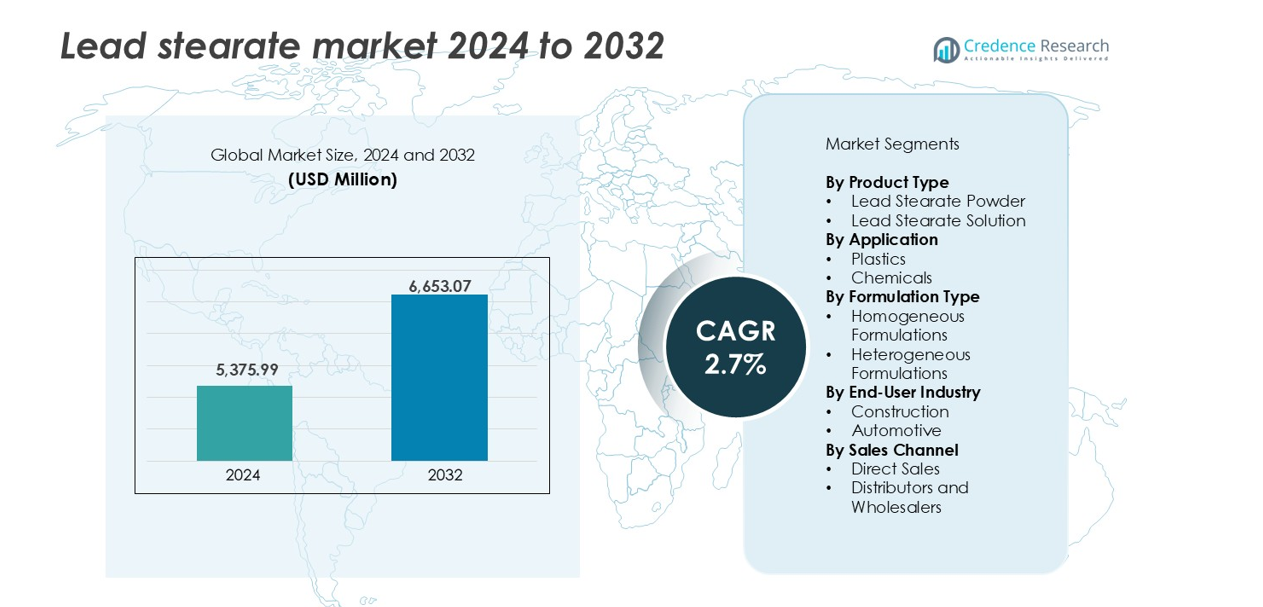

- Mercato Globale dello Stearato di Piombo

5.1. Panoramica del Mercato

5.2. Prestazioni del Mercato

5.3. Impatto del COVID-19

5.4. Previsione del Mercato

- Suddivisione del Mercato per Tipo di Prodotto

6.1. Polvere di Stearato di Piombo

6.1.1. Tendenze del Mercato

6.1.2. Previsione del Mercato

6.1.3. Quota di Ricavi

6.1.4. Opportunità di Crescita dei Ricavi

6.2. Soluzione di Stearato di Piombo

6.2.1. Tendenze del Mercato

6.2.2. Previsione del Mercato

6.2.3. Quota di Ricavi

6.2.4. Opportunità di Crescita dei Ricavi

- Suddivisione del Mercato per Applicazione

7.1. Plastica

7.1.1. Tendenze del Mercato

7.1.2. Previsione del Mercato

7.1.3. Quota di Ricavi

7.1.4. Opportunità di Crescita dei Ricavi

7.2. Prodotti Chimici

7.2.1. Tendenze del Mercato

7.2.2. Previsione del Mercato

7.2.3. Quota di Ricavi

7.2.4. Opportunità di Crescita dei Ricavi

- Suddivisione del Mercato per Tipo di Formulazione

8.1. Formulazioni Omogenee

8.1.1. Tendenze del Mercato

8.1.2. Previsione del Mercato

8.1.3. Quota di Ricavi

8.1.4. Opportunità di Crescita dei Ricavi

8.2. Formulazioni Eterogenee

8.2.1. Tendenze del Mercato

8.2.2. Previsione del Mercato

8.2.3. Quota di Ricavi

8.2.4. Opportunità di Crescita dei Ricavi

- Suddivisione del Mercato per Industria di Utilizzo Finale

9.1. Costruzioni

9.1.1. Tendenze del Mercato

9.1.2. Previsione del Mercato

9.1.3. Quota di Ricavi

9.1.4. Opportunità di Crescita dei Ricavi

9.2. Automotive

9.2.1. Tendenze del Mercato

9.2.2. Previsione del Mercato

9.2.3. Quota di Ricavi

9.2.4. Opportunità di Crescita dei Ricavi

- Suddivisione del Mercato per Canale di Vendita

10.1. Vendite Dirette

10.1.1. Tendenze del Mercato

10.1.2. Previsione del Mercato

10.1.3. Quota di Ricavi

10.1.4. Opportunità di Crescita dei Ricavi

10.2. Distributori e Grossisti

10.2.1. Tendenze del Mercato

10.2.2. Previsione del Mercato

10.2.3. Quota di Ricavi

10.2.4. Opportunità di Crescita dei Ricavi

- Suddivisione del Mercato per Regione

11.1. Nord America

11.1.1. Stati Uniti

11.1.1.1. Tendenze del Mercato

11.1.1.2. Previsione del Mercato

11.1.2. Canada

11.1.2.1. Tendenze del Mercato

11.1.2.2. Previsione del Mercato

11.2. Asia-Pacifico

11.2.1. Cina

11.2.2. Giappone

11.2.3. India

11.2.4. Corea del Sud

11.2.5. Australia

11.2.6. Indonesia

11.2.7. Altri

11.3. Europa

11.3.1. Germania

11.3.2. Francia

11.3.3. Regno Unito

11.3.4. Italia

11.3.5. Spagna

11.3.6. Russia

11.3.7. Altri

11.4. America Latina

11.4.1. Brasile

11.4.2. Messico

11.4.3. Altri

11.5. Medio Oriente e Africa

11.5.1. Tendenze del Mercato

11.5.2. Suddivisione del Mercato per Paese

11.5.3. Previsione del Mercato

- Analisi SWOT

12.1. Panoramica

12.2. Punti di Forza

12.3. Debolezze

12.4. Opportunità

12.5. Minacce

- Analisi della Catena del Valore

- Analisi delle Cinque Forze di Porter

14.1. Panoramica

14.2. Potere Contrattuale dei Compratori

14.3. Potere Contrattuale dei Fornitori

14.4. Grado di Competizione

14.5. Minaccia di Nuovi Entranti

14.6. Minaccia di Sostituti

- Analisi dei Prezzi

- Panorama Competitivo

16.1. Struttura del Mercato

16.2. Principali Attori

16.3. Profili dei Principali Attori

16.3.1. Vishal Pharmakem (India)

16.3.1.1. Panoramica Aziendale

16.3.1.2. Portafoglio Prodotti

16.3.1.3. Dati Finanziari

16.3.1.4. Analisi SWOT

16.3.2. Beijing Yunbang Biosciences Co. Ltd. (Cina)

16.3.2.1. Panoramica Aziendale

16.3.2.2. Portafoglio Prodotti

16.3.2.3. Dati Finanziari

16.3.2.4. Analisi SWOT

16.3.3. Zauba Technologies Pvt Ltd (India)

16.3.3.1. Panoramica Aziendale

16.3.3.2. Portafoglio Prodotti

16.3.3.3. Dati Finanziari

16.3.3.4. Analisi SWOT

16.3.4. American Elements (USA)

16.3.4.1. Panoramica Aziendale

16.3.4.2. Portafoglio Prodotti

16.3.4.3. Dati Finanziari

16.3.4.4. Analisi SWOT

16.3.5. POCL Enterprises Limited (India)

16.3.5.1. Panoramica Aziendale

16.3.5.2. Portafoglio Prodotti

16.3.5.3. Dati Finanziari

16.3.5.4. Analisi SWOT

16.3.6. Hunan Shaoyang Tiantang Auxiliaries Chemical, Co., Ltd. (Cina)

16.3.6.1. Panoramica Aziendale

16.3.6.2. Portafoglio Prodotti

16.3.6.3. Dati Finanziari

16.3.6.4. Analisi SWOT

16.3.7. Stabplastchemo (India)

16.3.7.1. Panoramica Aziendale

16.3.7.2. Portafoglio Prodotti

16.3.7.3. Dati Finanziari

16.3.7.4. Analisi SWOT

16.3.8. WSD Chemical Limited (Cina)

16.3.8.1. Panoramica Aziendale

16.3.8.2. Portafoglio Prodotti

16.3.8.3. Dati Finanziari

16.3.8.4. Analisi SWOT

16.3.9. Almstab (India)

16.3.9.1. Panoramica Aziendale

16.3.9.2. Portafoglio Prodotti

16.3.9.3. Dati Finanziari

16.3.9.4. Analisi SWOT

16.3.10. Triveni Interchem Private Limited (India)

16.3.10.1. Panoramica Aziendale

16.3.10.2. Portafoglio Prodotti

16.3.10.3. Dati Finanziari

16.3.10.4. Analisi SWOT

16.3.11. Hangzhou Oleochemicals Co., Ltd. (Cina)

16.3.11.1. Panoramica Aziendale

16.3.11.2. Portafoglio Prodotti

16.3.11.3. Dati Finanziari

16.3.11.4. Analisi SWOT

16.3.12. Nexus Polychem (India)

16.3.12.1. Panoramica Aziendale

16.3.12.2. Portafoglio Prodotti

16.3.12.3. Dati Finanziari

16.3.12.4. Analisi SWOT

16.3.13. aivitchem (India)

16.3.13.1. Panoramica Aziendale

16.3.13.2. Portafoglio Prodotti

16.3.13.3. Dati Finanziari

16.3.13.4. Analisi SWOT

16.3.14. Shristab Pvt. Ltd. (India)

16.3.14.1. Panoramica Aziendale

16.3.14.2. Portafoglio Prodotti

16.3.14.3. Dati Finanziari

16.3.14.4. Analisi SWOT

16.3.15. Qingdao Echemi Technology Co., Ltd. (Cina)

16.3.15.1. Panoramica Aziendale

16.3.15.2. Portafoglio Prodotti

16.3.15.3. Dati Finanziari

16.3.15.4. Analisi SWOT

16.3.16. Sancheti Polymers (India)

16.3.16.1. Panoramica Aziendale

16.3.16.2. Portafoglio Prodotti

16.3.16.3. Dati Finanziari

16.3.16.4. Analisi SWOT

16.3.17. Pratham Metchem LLP (India)

16.3.17.1. Panoramica Aziendale

16.3.17.2. Portafoglio Prodotti

16.3.17.3. Dati Finanziari

16.3.17.4. Analisi SWOT

16.3.18. Chongqing ChangFeng Chemical Co., Ltd. (Cina)

16.3.18.1. Panoramica Aziendale

16.3.18.2. Portafoglio Prodotti

16.3.18.3. Dati Finanziari

16.3.18.4. Analisi SWOT

16.3.19. Asian Organo Industries (India)

16.3.19.1. Panoramica Aziendale

16.3.19.2. Portafoglio Prodotti

16.3.19.3. Dati Finanziari

16.3.19.4. Analisi SWOT

16.3.20. Xiamen Hisunny Chemical Co., LTD (Cina)

16.3.20.1. Panoramica Aziendale

16.3.20.2. Portafoglio Prodotti

16.3.20.3. Dati Finanziari

16.3.20.4. Analisi SWOT

16.3.21. Hengshui Taocheng Chemical Auxiliary Co., Ltd. (Cina)

16.3.21.1. Panoramica Aziendale

16.3.21.2. Portafoglio Prodotti

16.3.21.3. Dati Finanziari

16.3.21.4. Analisi SWOT

- Metodologia di Ricerca