Visão Geral do Mercado

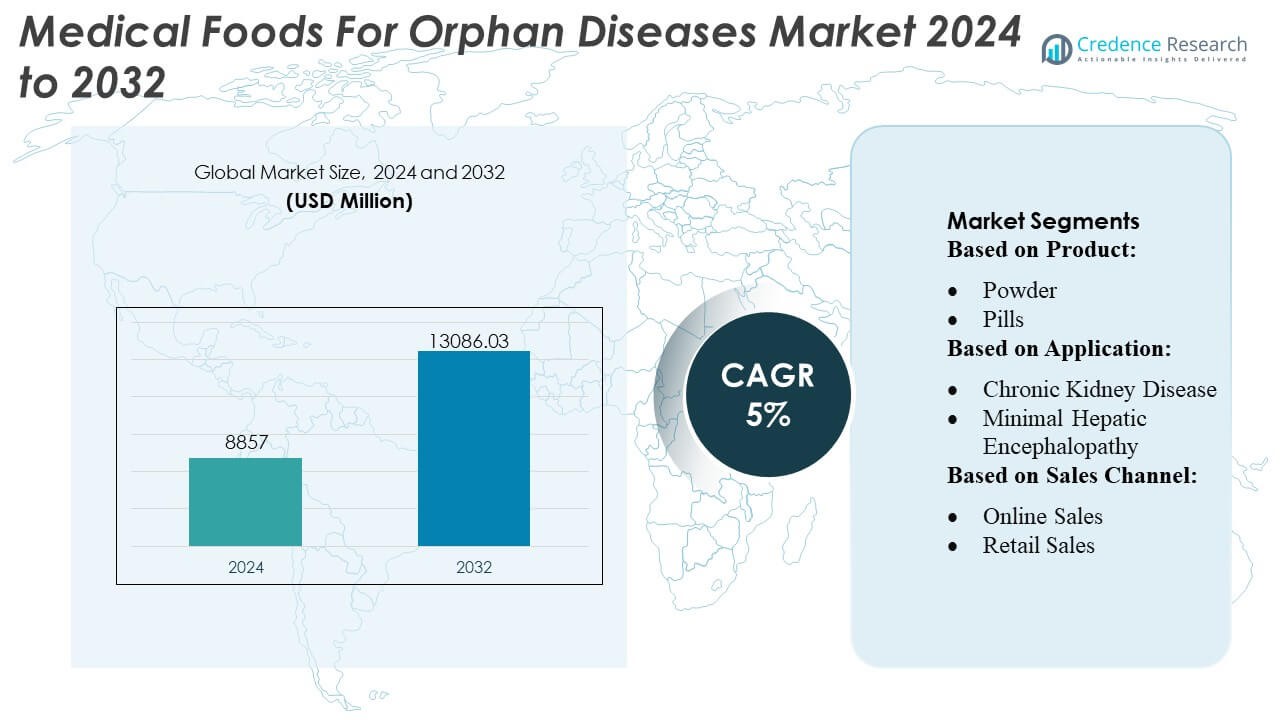

O tamanho do mercado de Alimentos Médicos para Doenças Raras foi avaliado em USD 8.857 milhões em 2024 e prevê-se que atinja USD 13.086,03 milhões até 2032, com um CAGR de 5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Alimentos Médicos para Doenças Raras 2024 |

USD 8.857 Milhões |

| Mercado de Alimentos Médicos para Doenças Raras, CAGR |

5% |

| Tamanho do Mercado de Alimentos Médicos para Doenças Raras 2032 |

USD 13.086,03 Milhões |

O mercado de Alimentos Médicos para Doenças Raras apresenta uma combinação de especialistas globais em nutrição, inovadores em terapia metabólica e fabricantes de nutrição clínica que competem por meio de formulações direcionadas, misturas avançadas de aminoácidos e produtos específicos para condições projetados para distúrbios metabólicos e genéticos raros. As empresas fortalecem suas posições expandindo parcerias clínicas, melhorando os pipelines de P&D e aprimorando a distribuição por meio de farmácias especializadas e redes hospitalares. O mercado demonstra forte concentração geográfica, com a América do Norte liderando a indústria com uma participação exata de 38%, apoiada por uma estrutura de tratamento de doenças raras bem estabelecida, altas taxas de diagnóstico e amplo acesso a reembolsos para nutrição médica especializada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Alimentos Médicos para Doenças Raras foi avaliado em USD 8.857 milhões em 2024 e espera-se que atinja USD 13.086,03 milhões até 2032, registrando um CAGR de 5% durante o período de previsão.

- Os fortes impulsionadores do mercado incluem o aumento do diagnóstico de distúrbios metabólicos raros e a crescente adoção de misturas especializadas de aminoácidos e formulações específicas para doenças, particularmente para fenilcetonúria e distúrbios do ciclo da ureia, que representam a maior participação do segmento.

- Tendências-chave incluem o investimento acelerado em P&D, expansão de programas de validação clínica e maior integração de alimentos médicos em caminhos de tratamento multidisciplinares para doenças raras.

- A atividade competitiva se intensifica à medida que empresas globais de nutrição aprimoram a distribuição baseada em hospitais, garantem parcerias com clínicas metabólicas e fortalecem canais de farmácias especializadas; no entanto, as restrições incluem requisitos regulatórios rigorosos e altos custos de desenvolvimento de formulações.

- Regionalmente, a América do Norte responde por 38% da participação de mercado, apoiada por forte reembolso e capacidades avançadas de diagnóstico, enquanto Europa e Ásia-Pacífico se expandem por meio de melhorias na triagem neonatal e crescente acesso à infraestrutura de cuidados metabólicos.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Produto

O segmento de pó domina o Mercado de Alimentos Médicos para Doenças Raras com uma participação estimada de 38–40%, impulsionado por sua flexibilidade na dosagem, facilidade de formulação e alta adequação para distúrbios metabólicos que exigem controle preciso de nutrientes. Alimentos médicos à base de pó oferecem suporte à composição estável de aminoácidos, vida útil prolongada e melhor adesão entre pacientes pediátricos e adultos com condições como PKU, MSUD ou homocistinúria. Comprimidos e líquidos ganham força para pacientes idosos e propensos a disfagia, enquanto a categoria “outros”—géis, barras e suplementos modulares—expande-se gradualmente à medida que os fabricantes introduzem misturas de nutrientes específicas para condições.

- Por exemplo, a Haldor Topsoe A/S relatou um índice h de 173, refletindo sua liderança científica em catálise, e investiu quase DKK 700 milhões em P&D durante 2023 para avançar suas tecnologias de catalisadores heterogêneos.

Por Aplicação

A fenilcetonúria (PKU) continua sendo o principal segmento de aplicação, representando aproximadamente 24–26% de participação no mercado, apoiada pela necessidade clínica de longa data por nutrição terapêutica restrita em fenilalanina em todas as faixas etárias. Aumento das taxas de diagnóstico, programas ampliados de triagem neonatal e desenvolvimento contínuo de formulações melhoradas à base de aminoácidos reforçam a liderança do segmento. Outras aplicações de alto crescimento incluem MSUD, homocistinúria, tirosinemia e esofagite eosinofílica, impulsionadas pelo reconhecimento crescente de distúrbios metabólicos e imunológicos raros. Casos de uso mais amplos—como diarreia crônica, condições gastrointestinais induzidas por quimioterapia, caquexia e cicatrização de feridas—apoiam a diversificação dos alimentos médicos em caminhos terapêuticos de suporte e adjuntos.

- Por exemplo, o portal de serviços digitais da Clariant Catalysts, CLARITY, foi adotado em mais de 80 plantas em todo o mundo, atendendo a mais de 380 usuários ativos em 28 países (em dezembro de 2023).

Por Canal de Vendas

As vendas institucionais lideram o mercado com uma participação estimada de 42–44%, impulsionadas por fortes volumes de aquisição de hospitais, clínicas especializadas, centros de distúrbios metabólicos e instalações de cuidados de longo prazo. Clínicos prescrevem alimentos médicos específicos para condições que exigem supervisão nutricional rigorosa, tornando os canais institucionais críticos para o gerenciamento de doenças raras complexas. As vendas no varejo mantêm adoção consistente através de farmácias e lojas especializadas, particularmente para distúrbios metabólicos e digestivos crônicos. As vendas online aceleram rapidamente à medida que os fabricantes expandem plataformas de comércio eletrônico e modelos de entrega por assinatura, melhorando a acessibilidade para pacientes que necessitam de terapia nutricional contínua em locais remotos ou carentes.

Principais Fatores de Crescimento

1. Aumento da Prevalência e Diagnóstico Precoce de Distúrbios Metabólicos Raros

A expansão dos programas de triagem neonatal e a maior conscientização clínica aceleram significativamente o diagnóstico de distúrbios metabólicos raros, como PKU, MSUD e homocistinúria. A detecção precoce aumenta os requisitos de nutrição terapêutica ao longo da vida, fortalecendo a demanda por alimentos médicos específicos para condições. Os sistemas de saúde cada vez mais exigem painéis de triagem metabólica, expandindo a base de pacientes tratados. À medida que a nutrição de precisão se torna parte integrante do gerenciamento de deficiências enzimáticas e desequilíbrios de aminoácidos, os clínicos dependem mais das formulações de alimentos médicos personalizadas, impulsionando a adoção sustentada entre as coortes pediátricas e adultas.

- Por exemplo, a Arkema SA relata que suas peneiras moleculares Siliporite® agora oferecem uma vida útil de 4–5 anos quando usadas em aplicações de separação petroquímica de alta demanda, apoiando a estabilidade prolongada do catalisador.

2. Avanços em Formulações de Nutrição Terapêutica Especializada

A inovação contínua em misturas à base de aminoácidos, matrizes alimentares de baixo teor de proteína e composições hipoalergênicas impulsiona o crescimento do mercado ao melhorar os resultados dos pacientes e a adesão a longo prazo. Os fabricantes melhoram a palatabilidade, a estabilidade de micronutrientes e a precisão metabólica, permitindo uma melhor gestão de distúrbios metabólicos e imunológicos crônicos. Sistemas de nutrição modular inovadores permitem que os clínicos personalizem a terapia ajustando equivalentes de proteína, densidade calórica e perfis de micronutrientes. Esses avanços expandem a aplicabilidade terapêutica, apoiam caminhos de cuidados complexos e posicionam os alimentos medicinais como um componente essencial das estratégias integradas de tratamento de doenças raras.

- Por exemplo, a UOP LLC (Honeywell) lançou recentemente sua formulação de catalisador MTO-600, que alcança “até 10% menos rendimento de coque” e “pelo menos 1% de melhoria no consumo de metanol” em comparação com sua versão anterior MTO-100.

3. Aumento da Integração Clínica em Hospitais e Centros de Especialidade

Hospitais, clínicas metabólicas e redes de cuidados para doenças raras estão incorporando cada vez mais alimentos medicinais em protocolos de tratamento padronizados, reforçando a legitimidade clínica e expandindo a adoção. Equipes de nutrição institucional colaboram com especialistas metabólicos para projetar prescrições dietéticas individualizadas para distúrbios genéticos raros, gastrointestinais e neurológicos. Melhorias no reembolso em regiões selecionadas apoiam ainda mais a terapia nutricional estruturada dentro dos ambientes de saúde. A mudança para a gestão multidisciplinar de doenças raras—combinando nutrição clínica, farmacoterapia e aconselhamento genético—fortalece a dependência de produtos alimentares supervisionados medicamente tanto em ambientes de cuidados agudos quanto de longo prazo.

Tendências e Oportunidades Principais

1. Expansão da Nutrição Personalizada e Soluções de Dosagem de Precisão

O mercado experimenta uma forte mudança em direção à nutrição personalizada impulsionada por ferramentas digitais, monitoramento metabólico e planejamento dietético guiado por genótipos. Recursos de dosagem de precisão—como pós controlados por porção, proporções individualizadas de aminoácidos e pacotes de nutrientes modulares—oferecem oportunidades para uma terapia personalizada alinhada aos limites metabólicos específicos do paciente. Fabricantes que investem em plataformas baseadas em dados e soluções de monitoramento domiciliar ganham uma vantagem competitiva, à medida que os clínicos priorizam cada vez mais planos nutricionais sincronizados com marcadores metabólicos, métricas de crescimento e perfis de progressão da doença.

- Por exemplo, o catalisador de metal a granel Nebula®—comercializado há mais de dez anos—foi implantado em mais de 60 refinarias com mais de 130 ciclos de unidade, de acordo com o anúncio da empresa em 2016.

2. Crescente Papel do Comércio Eletrônico e Modelos de Distribuição Direta ao Paciente

Serviços de assinatura online e farmácias digitais especializadas criam novas oportunidades para alcançar pacientes que necessitam de acesso consistente a produtos nutricionais específicos para suas condições. Plataformas de comércio eletrônico reduzem interrupções no fornecimento, apoiam ciclos de reabastecimento automatizados e oferecem entrega rápida em regiões carentes. Essa mudança melhora a conveniência, especialmente para pacientes que gerenciam restrições metabólicas ao longo da vida. Fabricantes que aproveitam estratégias omnicanal—combinando distribuição baseada em hospitais com atendimento direto ao paciente—podem expandir o alcance do mercado, fortalecer a lealdade à marca e atender populações de pacientes geograficamente dispersas.

- Por exemplo, o metal reciclado Verdium economiza mais de 30 toneladas métricas de CO₂ em comparação com o uso de metal extraído primário, representando uma redução de até 97% na pegada de carbono.

3. Desenvolvimento de Categorias de Alimentos de Baixo Teor de Proteína e Controlados por Alérgenos

Linhas de produtos emergentes—como itens de padaria melhorados com baixo teor de proteína, substitutos de refeição prontos para uso e formulações sem alérgenos—criam oportunidades substanciais de crescimento. Essas inovações abordam questões de conformidade de longa data, oferecendo perfis de sabor melhores, texturas diversificadas e opções culinárias mais amplas para pacientes com restrições dietéticas crônicas. Empresas que desenvolvem alimentos básicos com baixo teor de proteína e aprimorados sensorialmente, bebidas fortificadas e misturas hipoalergênicas podem capturar nova demanda, especialmente entre adolescentes e adultos que buscam qualidade e variedade dietética melhoradas dentro de diretrizes médicas rigorosas.

Principais Desafios

1. Alto Custo e Cobertura de Reembolso Limitada em Diferentes Regiões

Os alimentos medicinais frequentemente enfrentam estruturas de reembolso inconsistentes, limitando a acessibilidade dos pacientes e a adesão a terapias de longo prazo. Disparidades de cobertura entre regiões e pagadores forçam muitas famílias a arcar com despesas significativas do próprio bolso para o gerenciamento dietético ao longo da vida. O alto custo de produção de formulações especializadas—que requerem síntese controlada de aminoácidos e padrões de qualidade rigorosos—amplia ainda mais as lacunas de acesso. Essas restrições financeiras desafiam a expansão do mercado, especialmente em mercados de baixa e média renda, onde os mecanismos de suporte a doenças raras permanecem subdesenvolvidos.

2. Disponibilidade Restrita e Limitações na Cadeia de Suprimentos

O mercado enfrenta recorrentes escassezes devido à capacidade de fabricação limitada, dependência de matérias-primas especializadas e requisitos regulatórios rigorosos que regem a produção. Muitos países carecem de fabricação local, dependendo fortemente de importações vulneráveis a interrupções logísticas. Restrições de vida útil, requisitos de cadeia de frio e a necessidade de precisão metabólica testada em lotes complicam a distribuição. Essas limitações restringem o acesso oportuno para pacientes que necessitam de terapia nutricional ininterrupta, representando uma barreira significativa para o gerenciamento consistente de doenças e a escalabilidade do mercado.

Análise Regional

América do Norte

A América do Norte detém a maior participação de mercado de 38–40%, apoiada por uma forte infraestrutura clínica, programas de triagem neonatal amplamente difundidos e alta conscientização sobre distúrbios metabólicos e neurológicos raros. A região se beneficia de estruturas de reembolso bem estabelecidas e de uma forte presença de centros metabólicos especializados que integram alimentos medicinais ao cuidado padrão de doenças raras. Crescentes investimentos em nutrição de precisão, avanços em formulações à base de aminoácidos e redes de defesa do paciente em expansão aceleram ainda mais a adoção. Redes de distribuição melhoradas e a crescente demanda por alimentos palatáveis com baixo teor de proteína e hipoalergênicos aprimoram o gerenciamento dietético a longo prazo em populações pediátricas e adultas.

Europa

A Europa captura 31–33% do mercado global, impulsionada por estruturas regulatórias robustas que apoiam a terapia nutricional para doenças raras e programas nacionais de triagem abrangentes. Países como Alemanha, Reino Unido, França e Países Baixos demonstram alta adoção de alimentos medicinais para distúrbios metabólicos, incluindo PKU, MSUD e tirosinemia. Fortes sistemas de saúde pública e reembolso estruturado melhoram o acesso, enquanto a pesquisa clínica em andamento sobre condições órfãs gastrointestinais e imunológicas sustenta a demanda. Fabricantes europeus também lideram inovações em produtos de padaria palatáveis com baixo teor de proteína e soluções dietéticas prontas para consumo, reforçando a forte influência da região no desenvolvimento de produtos e na adoção clínica.

Ásia-Pacífico

A região Ásia-Pacífico representa 20–22% do mercado, com rápido crescimento impulsionado pela expansão das capacidades de diagnóstico, melhor acesso aos cuidados de saúde e crescente conscientização sobre distúrbios metabólicos na China, Japão, Índia e Coreia do Sul. Os governos enfatizam cada vez mais a triagem neonatal, permitindo intervenções mais precoces e gestão nutricional contínua. A região também experimenta uma forte demanda por formulações econômicas e alimentos médicos voltados para pediatria. A crescente urbanização, transições alimentares e melhor treinamento clínico para especialistas em metabolismo fortalecem a penetração no mercado. À medida que as plataformas de e-commerce expandem o acesso a produtos de nutrição especializada, a Ásia-Pacífico está emergindo como uma região de alto crescimento para alimentos médicos para doenças raras.

América Latina

A América Latina detém 5–6% de participação no mercado, influenciada pela melhoria das políticas de saúde e pelo reconhecimento crescente das doenças metabólicas e gastrointestinais raras. Brasil, México e Argentina lideram na adoção devido a melhores estruturas de diagnóstico e aumento da disponibilidade de especialistas. No entanto, o reembolso inconsistente e a fabricação local limitada restringem o acesso generalizado. Os provedores de saúde incorporam cada vez mais alimentos médicos no tratamento de PKU, diarreia crônica, caquexia e suporte nutricional pós-quimioterapia. O crescimento acelera à medida que grupos de defesa de pacientes expandem a conscientização e os governos gradualmente fortalecem as iniciativas de triagem neonatal, criando oportunidades para fabricantes internacionais ampliarem os canais de distribuição regional.

Médio Oriente & África

A região do Médio Oriente & África captura 3–4% de participação no mercado, moldada por melhorias graduais nos serviços de nutrição clínica e diagnósticos de doenças raras. Países do Golfo, particularmente os EAU e a Arábia Saudita, investem em clínicas metabólicas especializadas e adotam alimentos médicos para PKU, tirosinemia e distúrbios imunológicos. O acesso permanece limitado em toda a África devido a barreiras na cadeia de suprimentos e altos custos de tratamento. No entanto, parcerias internacionais, disponibilidade impulsionada por importações e programas governamentais direcionados expandem gradualmente a adoção. A crescente demanda por nutrição metabólica pediátrica e o aumento do treinamento clínico em hospitais terciários apoiam uma trajetória de crescimento constante, mas em estágio inicial.

Segmentações de Mercado:

Por Produto:

Por Aplicação:

- Doença Renal Crônica

- Encefalopatia Hepática Mínima

Por Canal de Vendas:

- Vendas Online

- Vendas no Varejo

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Alimentos Médicos para Doenças Raras apresenta uma mistura diversificada de jogadores globais focados em produtos farmacêuticos e nutrição, incluindo Xellia Pharmaceuticals, B. Braun SE, Bristol-Myers Squibb, Mankind Pharma, Merck & Co., Inc., AbbVie, AstraZeneca, Gilead Sciences, Inc., Bayer AG, Sandoz International GmbH e Pfizer Inc. O Mercado de Alimentos Médicos para Doenças Raras é moldado por uma combinação de inovadores farmacêuticos globais, empresas de nutrição especializadas e fabricantes regionais emergentes que se concentram no desenvolvimento de formulações terapêuticas específicas para condições. A competição se intensifica em torno de avanços em misturas à base de aminoácidos, alimentos palatáveis de baixo teor de proteínas, composições hipoalergênicas e sistemas de nutrição modulares projetados para apoiar o controle metabólico preciso. As empresas investem cada vez mais em ensaios clínicos, tecnologias de aprimoramento sensorial e formatos de produtos adaptados à idade para fortalecer a adesão entre pacientes pediátricos e adultos. Colaborações estratégicas com clínicas metabólicas, fundações de doenças raras e plataformas de saúde digital expandem o alcance clínico e melhoram o gerenciamento de pacientes. Enquanto isso, a otimização da cadeia de suprimentos, a expansão dos canais de comércio eletrônico e as iniciativas de fabricação regional apoiam uma maior disponibilidade em mercados carentes. A inovação contínua na precisão das formulações, estabilidade de micronutrientes e ferramentas de nutrição personalizada permanece essencial para manter a diferenciação competitiva neste espaço especializado de nutrição terapêutica.

Análise dos Principais Participantes

- Xellia Pharmaceuticals

- Braun SE

- Bristol-Myers Squibb

- Mankind Pharma

- Merck & Co., Inc.

- AbbVie

- AstraZeneca

- Gilead Sciences, Inc.

- Bayer AG

- Sandoz International GmbH

- Pfizer Inc.

Desenvolvimentos Recentes

- Em junho de 2025, a FDA concedeu a designação de medicamento órfão ao rilzabrutinibe para a doença falciforme, um inibidor oral de BTK projetado para reduzir crises vaso-oclusivas dolorosas, comuns nesta condição rara que afeta menos de 200.000 pessoas nos EUA.

- Em janeiro de 2025, a Lupin e a Avas Pharmaceuticals SRL lançaram o NaMuscla (mexiletina), um medicamento órfão, para o tratamento sintomático da miotonia em adultos com distúrbios miotônicos não distróficos na Itália.

- Em março de 2024, a AbbVie adquiriu a Landos Biopharma para fortalecer seu portfólio de tratamentos para doenças inflamatórias e autoimunes, especialmente com o principal ativo da Landos, o NX-13. O NX-13 é um agonista oral de NLRX1 em ensaios de Fase 2 para colite ulcerativa (UC) que visa proporcionar efeitos anti-inflamatórios e facilitar a reparação epitelial. A aquisição também inclui aplicações potenciais para a doença de Crohn, outra doença inflamatória intestinal.

- Em fevereiro de 2024, a AstraZeneca concluiu a aquisição da empresa biofarmacêutica em estágio clínico Icosavax, baseada nos EUA. A AstraZeneca fortalecerá seu pipeline de vacinas com um candidato pronto para a Fase III para infecções respiratórias.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Aplicação, Canal de Vendas e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se expande à medida que as taxas de diagnóstico para distúrbios metabólicos e genéticos raros melhoram globalmente.

- Os fabricantes priorizam fórmulas de nutrição personalizadas adaptadas às vias metabólicas específicas dos pacientes.

- Avanços em genômica aceleram o desenvolvimento de alimentos medicinais específicos para condições com maior precisão clínica.

- Plataformas de saúde digital fortalecem o monitoramento do paciente e a adesão a regimes nutricionais especializados.

- Agências reguladoras simplificam os caminhos para aprovações de alimentos medicinais, apoiando uma comercialização mais rápida.

- Participantes da indústria aumentam o investimento em formulações à base de aminoácidos e modificadas por lipídios para melhorar a eficácia terapêutica.

- Redes de distribuição se expandem através de farmácias especializadas e programas de gestão nutricional integrados a hospitais.

- Colaborações entre empresas de biotecnologia e empresas de ciência da nutrição impulsionam a inovação em formulações compatíveis com enzimas.

- Evidências clínicas crescentes apoiam o uso expandido de alimentos medicinais como terapia adjunta no manejo de doenças raras.

- Mercados emergentes adotam estruturas de cuidados nutricionais especializados, aumentando a demanda por soluções avançadas de alimentos medicinais.