Visão Geral do Mercado

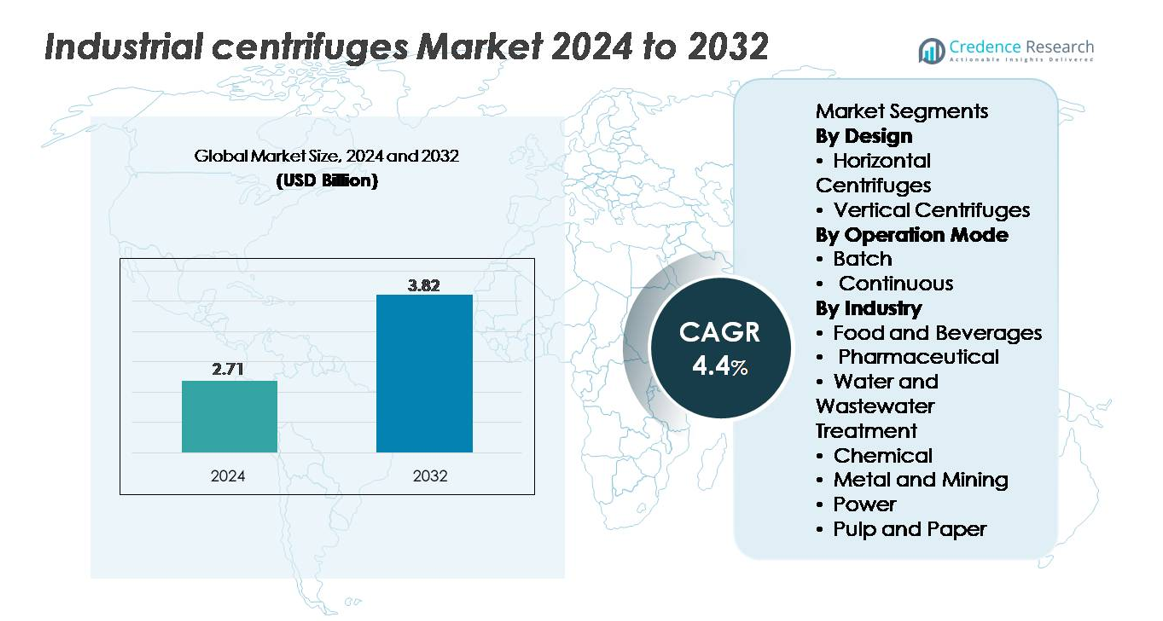

O mercado de centrífugas industriais foi avaliado em USD 2,71 bilhões em 2024 e projeta-se que atinja USD 3,82 bilhões até 2032, expandindo a uma CAGR de 4,4% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Centrífugas Industriais 2024 |

USD 2,71 bilhões |

| CAGR do Mercado de Centrífugas Industriais |

4,4% |

| Tamanho do Mercado de Centrífugas Industriais 2032 |

USD 3,82 bilhões |

O mercado de centrífugas industriais é moldado por uma forte competição entre os principais players, como Flottweg SE, GEA Group, HAUS Centrifuge Technologies, Alfa Laval AB e Andritz AG, cada um aproveitando tecnologias de separação avançadas, capacidades de automação e extensas redes de serviços para fortalecer sua presença global. Essas empresas focam em sistemas de decantadores, discos e tubulares de alta eficiência, adaptados para aplicações de tratamento de águas residuais, produtos químicos, processamento de alimentos e bioprocessamento. A região Ásia-Pacífico lidera o mercado com uma participação de 34%, impulsionada pela rápida industrialização, expansão de projetos de tratamento municipal e forte adoção nos setores de manufatura. América do Norte e Europa seguem, apoiadas por padrões regulatórios rigorosos e infraestrutura de processamento avançada.

Perspectivas de Mercado

- O mercado de centrífugas industriais alcançou USD 2,71 bilhões em 2024 e projeta-se que atinja USD 3,82 bilhões até 2032, refletindo um CAGR de 4,4%.

- A forte demanda por separação sólido-líquido de alta eficiência no tratamento de águas residuais, produtos químicos e farmacêuticos impulsiona a adoção, com centrífugas contínuas detendo uma participação de 58% devido à maior capacidade de processamento e operação automatizada.

- Tendências de mercado favorecem sistemas de decantadores e discos empilhados energeticamente eficientes e monitorados digitalmente, enquanto centrífugas horizontais representam 62% do segmento de design, apoiadas por melhor manuseio de sólidos e escalabilidade.

- A concorrência se intensifica à medida que os principais players expandem redes de serviços e introduzem modelos habilitados para manutenção preditiva, embora altos custos de capital e complexidade operacional restrinjam a adoção em indústrias sensíveis a custos.

- Regionalmente, a Ásia-Pacífico lidera com 34% de participação, seguida pela América do Norte (31%) e Europa (28%), enquanto o tratamento de águas residuais permanece o maior segmento de uso final com mais de 40% de participação, impulsionado pela conformidade regulatória e expansão da infraestrutura municipal.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Design (Centrífugas Horizontais vs. Verticais)

Centrífugas horizontais comandam a participação dominante no mercado devido à sua capacidade superior, manuseio eficiente de sólidos e adaptabilidade para operações contínuas de alta capacidade. Sua ampla adoção no tratamento de águas residuais, processamento químico e mineração fortalece sua liderança, apoiada por menores requisitos de manutenção e separação eficaz de lamas com alto teor de sólidos. Centrífugas verticais permanecem relevantes para aplicações que exigem instalação compacta e maior precisão de clarificação, especialmente em produtos farmacêuticos e processamento de alimentos. No entanto, a escalabilidade, estabilidade operacional e eficiência aprimorada de desidratação dos sistemas horizontais os posicionam como a escolha preferida em grandes instalações industriais, reforçando sua forte presença no mercado.

- Por exemplo, as centrífugas decantadoras horizontais da Série X da Flottweg, como o sistema Xelletor, alcançam velocidades de tigela de até 4.500 rpm, entregando centrato clarificado com taxas de descarga de sólidos secos superiores a 3.500 kg/h em aplicações de desidratação de lodo, enquanto os decantadores horizontais AVNX da Alfa Laval lidam com capacidades de alimentação de até 130 metros cúbicos por hora em operações de mineração.

Por Modo de Operação (Lote vs. Contínuo)

Centrífugas contínuas representam o subsegmento dominante, detendo a maior participação devido à sua capacidade de suportar processamento automatizado e ininterrupto em indústrias de alto volume. Elas oferecem eficiência de separação consistente, menor dependência de mão de obra e tempos de ciclo mais rápidos, tornando-as indispensáveis para aplicações em produtos químicos, tratamento de águas residuais e mineração. Centrífugas em lote mantêm um papel importante em operações que exigem flexibilidade de formulação, esterilidade e controle preciso de parâmetros, especialmente em produtos farmacêuticos e ingredientes alimentares especiais. No entanto, a crescente mudança em direção à otimização de processos, tempo de inatividade mínimo e eficiência de custos continua a acelerar a adoção de sistemas contínuos em instalações industriais globais.

- Por exemplo, as centrífugas decantadoras da série D da ANDRITZ oferecem rendimentos sólidos de até cerca de 25.000 kg/h e capacidades hidráulicas que atingem quase 450 m³/h em grandes linhas de processamento químico e mineral. As centrífugas decantadoras HAUS usadas no tratamento de lodo municipal operam dentro de uma faixa de capacidade publicada de aproximadamente 1–180 m³/h, dependendo do modelo e da carga de lodo.

Por Indústria (Alimentos & Bebidas, Farmacêutica, Água & Efluentes, Química, Metais & Mineração, Energia, Celulose & Papel)

O tratamento de água e efluentes emerge como o subsegmento industrial dominante, impulsionado pela expansão da infraestrutura municipal, regulamentações de descarte mais rigorosas e crescentes exigências de gestão de lodo. As centrífugas industriais são cada vez mais utilizadas para espessamento de lodo, desidratação e processamento de biossólidos devido à sua confiabilidade e alta recuperação de sólidos. Os setores químico e de alimentos & bebidas também apresentam forte adoção para tarefas de clarificação e purificação, enquanto aplicações de mineração dependem de centrífugas para eficiência no processamento de minério. Na indústria farmacêutica, as centrífugas apoiam os padrões de esterilidade e pureza do produto. No entanto, a crescente demanda global por tratamento de água posiciona firmemente as aplicações de efluentes como a maior fonte de receita.

Principais Fatores de Crescimento

Crescente Demanda por Separação Sólido–Líquido de Alta Eficiência nas Indústrias de Processos

As centrífugas industriais beneficiam-se da crescente demanda por tecnologias de separação de alto desempenho nas indústrias químicas, farmacêuticas, de processamento de alimentos e tratamento de efluentes. As empresas estão cada vez mais priorizando equipamentos que aumentam o rendimento, reduzem o teor de umidade e melhoram a pureza nos processos subsequentes. O crescimento da manufatura de precisão, normas rigorosas de qualidade de produtos e a crescente utilização de biomassa, polímeros, produtos químicos especiais e produtos baseados em fermentação reforçam a adoção. Mandatos ambientais também estão obrigando as indústrias a adotar centrífugas que minimizam volumes de resíduos e otimizam a recuperação de recursos. As centrífugas modernas oferecem controle automatizado, monitoramento de vibração e separação de alta velocidade para apoiar operações contínuas. À medida que as indústrias investem em eficiência operacional, economia de energia e escalabilidade de produção, as centrífugas emergem como ativos essenciais que simplificam etapas de filtração, reduzem a intervenção manual e apoiam um desempenho de separação estável e repetível em ambientes de processamento exigentes.

- Por exemplo, as centrífugas decantadoras ALDEC G3 da Alfa Laval usadas no tratamento de lodo operam em velocidades de tigela na faixa de 4.000–4.500 rpm e são projetadas para alto torque para melhorar a secagem do bolo e a eficiência energética. Os decantadores da Série C da Flottweg apresentam Simp Drive® para controle preciso da velocidade diferencial e suportam vazões de sólidos que, dependendo do tamanho do modelo, ultrapassam bem 10.000 kg/h em linhas de separação industrial.

Expansão da Infraestrutura de Tratamento de Águas Residuais e Gestão de Lodo

O foco global na gestão sustentável da água, a crescente urbanização e as regulamentações de descarga industrial estão acelerando a adoção de centrífugas para espessamento, desidratação e clarificação de lodo. Utilidades municipais e instalações industriais empregam centrífugas decantadoras e de pilha de discos para reduzir o volume de lodo, melhorar a captura de sólidos e aprimorar a economia de manuseio de biossólidos. Requisitos de conformidade que regem a qualidade do efluente, remoção de nutrientes e recuperação de material reciclável estimulam ainda mais a instalação de sistemas avançados de centrífugas. A mudança em direção a instalações descentralizadas de tratamento de águas residuais, sistemas de descarga zero de líquidos e estratégias de reutilização circular da água fortalece a demanda do mercado. As centrífugas industriais oferecem instalação compacta, capacidade de operação contínua e custos de ciclo de vida mais baixos do que leitos de secagem convencionais ou prensas de filtro. À medida que as utilidades modernizam estruturas de águas residuais desatualizadas, as centrífugas desempenham um papel central na obtenção de confiabilidade operacional, conformidade regulatória e sustentabilidade ambiental.

- Por exemplo, a centrífuga decantadora C7E da Flottweg usada no processamento de lodo municipal suporta capacidades hidráulicas de até cerca de 160 m³/h para espessamento e cerca de 120 m³/h para desidratação, com a tecnologia Simp Drive® fornecendo controle automático da velocidade diferencial para manter um desempenho estável sob condições flutuantes de lodo.

Aumento da Automação, Monitoramento Digital e Adoção de Manutenção Preditiva

A automação e a digitalização reforçam significativamente a implantação de centrífugas ao permitir controle preciso do processo, redução do tempo de inatividade e otimização do desempenho. As centrífugas modernas integram sistemas de controle baseados em PLC, regulação automática de alimentação, gestão de torque e diagnósticos de vibração em tempo real que minimizam falhas e aumentam a segurança. Plataformas de manutenção preditiva usam monitoramento baseado em sensores e análises para detectar desgaste de rolamentos, desequilíbrio ou desvios de temperatura precocemente, permitindo intervenções oportunas. Painéis remotos capacitam os operadores a ajustar parâmetros e acompanhar a eficiência da separação em plantas de múltiplas linhas. Indústrias que investem em estruturas da Indústria 4.0 adotam centrífugas com maior visibilidade de dados, eficiência energética aprimorada e capacidades inteligentes de previsão de falhas. Esses recursos digitais melhoram a eficácia geral do equipamento (OEE), reduzem a dependência do operador e alinham-se com os objetivos de sustentabilidade corporativa, tornando as centrífugas automatizadas altamente preferidas para operações de processamento em larga escala e contínuas.

Tendências e Oportunidades Principais

Mudança Crescente para Processamento Contínuo e Sistemas de Decantadores de Alta Capacidade

Uma tendência importante que está remodelando o cenário das centrífugas industriais é a transição acelerada do processamento em lote para o contínuo nos setores de produtos químicos, minerais, ingredientes alimentares e tratamento de águas residuais. As centrífugas decantadoras de alta capacidade oferecem eficiência de separação previsível, redução do tempo de inatividade e descarga automática de sólidos, apoiando operações industriais ininterruptas. A demanda por soluções de separação escaláveis está levando os fabricantes a desenvolver decantadores com classificações de força g mais altas, componentes resistentes ao desgaste e designs de rosca otimizados para lamas abrasivas. À medida que as indústrias enfrentam pressão para aumentar a produtividade e reduzir despesas operacionais, o investimento se intensifica em linhas de centrífugas contínuas que se integram perfeitamente com sistemas de automação a montante e a jusante. Essa tendência abre oportunidades para fornecedores que oferecem acionamentos eficientes em termos de energia, layouts modulares e personalização específica para processos.

- Por exemplo, as centrífugas decantadoras da Série A da ANDRITZ usadas no processamento de minerais e potássio suportam altas capacidades de manuseio de sólidos que podem exceder 20.000–30.000 kg/h, dependendo do modelo, com proteção de rosca em carboneto de tungstênio resistente à abrasão, projetada para operação contínua em lamas abrasivas. Esses decantadores operam com velocidades diferenciais na faixa típica de baixa rotação para garantir transporte de sólidos estável e uniforme.

Aumento de Oportunidades em Bioprocessamento, Fermentação e Produção Farmacêutica

As indústrias biofarmacêuticas e baseadas em fermentação estão gerando novas oportunidades para tecnologias avançadas de centrifugação capazes de manuseio suave, processamento asséptico e separação de biomassa de alta pureza. O aumento na demanda por biológicos, vacinas, probióticos, enzimas e produtos de cultura celular está estimulando a adoção de centrífugas de pilha de discos e tubulares projetadas para materiais sensíveis ao cisalhamento. A ênfase regulatória no controle de contaminação e na consistência do produto incentiva o uso de selos herméticos, centrífugas habilitadas para CIP/SIP e construção higiênica em aço inoxidável. A expansão de organizações de fabricação por contrato (CMOs) e sistemas de bioprocessamento de uso único cria demanda por centrífugas flexíveis e de pequeno porte que suportam trocas rápidas. À medida que os pipelines farmacêuticos se deslocam para biológicos complexos, o mercado vê um aumento no investimento em sistemas de separação de precisão adequados para fermentação em larga escala.

- Por exemplo, as unidades de pilha de discos da GEA Westfalia Separator são usadas em processos farmacêuticos e biotecnológicos para separação asséptica líquido-sólido, oferecendo designs de tigela autolimpantes e esterilizáveis e acionamentos higiênicos para garantir clarificação contínua e estéril de colheitas de cultura celular em ambientes de sala limpa.

Adoção Crescente de Designs de Centrífugas Eficientes em Energia e de Baixa Manutenção

O consumo de energia e os custos de manutenção tornaram-se fatores críticos de decisão para indústrias que modernizam a infraestrutura de separação. Isso está impulsionando o desenvolvimento de centrífugas equipadas com motores de alta eficiência, acionamentos de frequência variável, geometrias de tigela otimizadas e componentes de baixo desgaste. Os fabricantes estão introduzindo designs que reduzem perdas por fricção, estendem intervalos de lubrificação e aumentam a durabilidade do rotor. Surgem oportunidades em mercados que estão se afastando de processos de filtração e secagem térmica intensivos em energia, particularmente nos setores de produtos químicos, águas residuais e alimentos. As empresas que adotam metas de sustentabilidade buscam centrífugas que minimizem os custos operacionais, reduzam a pegada de carbono e ofereçam confiabilidade previsível a longo prazo. A indústria também está testemunhando um aumento no interesse por retrofits e atualizações de serviço, permitindo modernização sem substituição completa do sistema.

Principais Desafios

Altos Requisitos de Investimento de Capital e Manutenção

As centrífugas industriais exigem um investimento de capital substancial devido ao seu design mecânico complexo, materiais de alta qualidade e rigorosos requisitos de segurança e confiabilidade. Para indústrias menores ou instalações com orçamentos limitados, os custos iniciais podem restringir a adoção. A manutenção apresenta um desafio adicional, pois as centrífugas requerem serviços de rotina em rolamentos, vedações, mecanismos de rolagem e rotores de alta velocidade para garantir uma operação segura. Lamas abrasivas na mineração e no processamento químico aceleram o desgaste, aumentando as despesas a longo prazo. Técnicos qualificados são essenciais para solucionar problemas e equilibrar operações, mas a escassez de mão de obra pode impedir a manutenção oportuna. Esses fatores tornam a posse onerosa para organizações que carecem de orçamentos operacionais robustos e capacidades técnicas.

Complexidade Operacional e Sensibilidade à Variabilidade do Material de Alimentação

O desempenho da centrífuga é altamente dependente das características do material de alimentação, como distribuição do tamanho das partículas, viscosidade, concentração de sólidos e temperatura. Variações na qualidade do material de alimentação podem reduzir a eficiência da separação, causar desequilíbrio ou provocar vibrações no equipamento, levando a paradas não planejadas. Sistemas contínuos especialmente requerem condições estáveis de alimentação para manter o rendimento ideal. Os operadores devem entender o manuseio preciso de carga, ajustes de velocidade diferencial e flutuações de torque para garantir uma operação confiável. Indústrias com matérias-primas inconsistentes, como mineração e tratamento de águas residuais, enfrentam maiores desafios de desempenho. Essa sensibilidade operacional exige monitoramento avançado, pessoal treinado e controle rigoroso de processos, que nem todas as instalações podem implementar prontamente.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de 31%, apoiada por forte automação industrial, estruturas avançadas de tratamento de águas residuais e ampla adoção nas indústrias farmacêutica e biotecnológica. Os EUA lideram as instalações de centrífugas decanter de alta capacidade e de pilha de discos, impulsionadas por normas rigorosas de efluentes da EPA e crescentes investimentos em bioprocessamento. Produtores de alimentos estão implantando cada vez mais centrífugas higiênicas e de alta velocidade para garantir a consistência do produto e conformidade regulatória. A modernização de refinarias de petróleo e plantas químicas acelera ainda mais a demanda. O Canadá se beneficia de melhorias na infraestrutura municipal de águas residuais e operações de mineração, reforçando a necessidade constante da região por sistemas de separação duráveis e energeticamente eficientes.

Europa

A Europa representa 28% do mercado, impulsionada por rigorosas diretrizes de águas residuais da UE, fortes bases de fabricação química e produção farmacêutica avançada. Alemanha, Itália e os países nórdicos lideram a adoção devido a investimentos ativos em gestão de lodo, processamento de fermentação e purificação de ingredientes alimentares. A ênfase da região na eficiência energética e nos princípios da economia circular acelera a implantação de decantadores de alta eficiência e separadores hermeticamente selados. A expansão da capacidade de biomanufatura na Bélgica e na Irlanda apoia ainda mais a demanda por centrífugas de alta precisão. Atualizações tecnológicas contínuas em laticínios, cervejaria e produtos químicos especiais reforçam a posição da Europa como um mercado-chave para sistemas de centrífugas premium e automatizados.

Ásia-Pacífico

A região Ásia-Pacífico detém a maior participação de mercado com 34%, impulsionada pela rápida industrialização, expansão de projetos municipais de tratamento de águas residuais e fortes setores químico e de mineração na China, Índia e Sudeste Asiático. Investimentos massivos em processamento de alimentos, produtos farmacêuticos, indústrias baseadas em fermentação e extração mineral criam uma demanda robusta por sistemas de centrífugas contínuas e de alta capacidade. A China lidera as adições de capacidade, enquanto a Índia acelera as instalações por meio de reformas no tratamento de águas residuais e crescente produção biofarmacêutica. A crescente adoção de tecnologias de automação e separação de alta velocidade fortalece a penetração no mercado. As indústrias sensíveis a custos da região também incentivam a aquisição de centrífugas eficientes em termos energéticos e de baixa manutenção, reforçando a posição dominante da Ásia-Pacífico no mercado.

América Latina

A América Latina representa 5% do mercado, com a demanda sendo impulsionada principalmente pela expansão do tratamento de águas residuais, operações de mineração e atividades de processamento de alimentos. Brasil e México lideram a adoção à medida que as indústrias modernizam as capacidades de manuseio de lodo e fortalecem a conformidade com as normas de descarte ambiental. O setor de mineração no Chile e no Peru gera uma demanda constante por equipamentos de separação sólido-líquido capazes de lidar com lamas abrasivas. O crescimento em óleos comestíveis, processamento de açúcar e produção de bebidas também apoia a utilização de centrífugas. No entanto, restrições de investimento e modernização industrial mais lenta atenuam as taxas de crescimento, embora as atualizações contínuas de infraestrutura criem oportunidades para sistemas de centrífugas duráveis e de alta capacidade.

Médio Oriente & África

O Médio Oriente & África detêm uma participação de mercado de 2%, apoiada pela crescente adoção de centrífugas em operações de refino de petróleo, dessalinização e tratamento de águas residuais. Os países do Golfo investem fortemente em sistemas de separação avançados para melhorar a qualidade dos efluentes e apoiar o processamento petroquímico. As atividades de mineração na África do Sul e as operações de extração de metais em toda a região contribuem para a demanda adicional por centrífugas robustas e de alto teor de sólidos. A escassez de água impulsiona a adoção de tecnologias confiáveis de desidratação de lodo em plantas de tratamento municipais. Embora a diversificação industrial permaneça gradual, investimentos de longo prazo em infraestrutura e iniciativas de conformidade ambiental melhoram constantemente a implantação de centrífugas na MEA.

Segmentações de Mercado:

Por Design

- Centrífugas Horizontais

- Centrífugas Verticais

Por Modo de Operação

Por Indústria

- Alimentos e Bebidas

- Farmacêutica

- Tratamento de Água e Águas Residuais

- Química

- Metal e Mineração

- Energia

- Papel e Celulose

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de centrífugas industriais é caracterizada por uma mistura de empresas de engenharia globais e fabricantes especializados em tecnologia de separação que competem através da inovação, confiabilidade de desempenho e personalização específica para aplicações. Os principais atores focam em expandir seus portfólios de centrífugas decanter, de discos e tubulares, enquanto integram automação, manutenção preditiva e sistemas de acionamento eficientes em termos de energia para fortalecer a diferenciação. As prioridades estratégicas incluem expandir redes de serviços globais, aprimorar capacidades de pós-venda e investir em designs modulares e de alta capacidade adaptados para tratamento de águas residuais, produtos químicos, bioprocessamento e indústrias alimentícias. As empresas buscam cada vez mais parcerias com empreiteiros EPC, serviços municipais e produtores biofarmacêuticos para acessar projetos de longo prazo. A intensidade competitiva é ainda moldada pela crescente demanda por plataformas de monitoramento digital, o que incentiva os fornecedores a integrar diagnósticos habilitados para IoT, análises de vibração e interfaces de controle remoto. À medida que as indústrias enfatizam a sustentabilidade, os fornecedores que oferecem menor consumo de energia, redução no tempo de inatividade de manutenção e eficiência superior no manuseio de sólidos ganham um posicionamento de mercado mais forte.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Flottweg SE

- GEA Group

- HAUS Centrifuge Technologies

- Alfa Laval AB

- Andritz AG

Desenvolvimentos Recentes

- Em junho de 2025 (FEW 2025), a Flottweg apresentou suas centrífugas decanter, tricanter e Sedicanter personalizadas para produção de etanol e recuperação de coprodutos de alto valor na International Fuel Ethanol Workshop & Expo 2025, sinalizando um posicionamento ativo de produtos para aplicações na indústria de biocombustíveis.

- Em maio de 2025, a Flottweg celebrou a montagem de sua 16.000ª máquina para separação sólido/líquido, marcando um importante marco de produção em sua história.

- Em março de 2025, a GEA firmou uma parceria tecnológica com a Rock Tech Lithium Inc. para fornecer sistemas de cristalização baseados em centrífugas e de descarga zero de líquidos (ZLD) para uma instalação de conversão de lítio em Guben, Alemanha, ampliando assim suas aplicações de centrífugas nos setores de processamento de materiais para baterias/energia química.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Design, Modo de operação, Indústria e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por centrífugas decanter e de pilha de discos de alta capacidade aumentará à medida que as indústrias priorizam o processamento contínuo e automatizado.

- A adoção de designs de centrífugas energeticamente eficientes acelerará à medida que os fabricantes buscam menor consumo de energia e redução de custos operacionais.

- A digitalização e o diagnóstico remoto se tornarão padrão, com a manutenção preditiva melhorando o tempo de atividade e a confiabilidade dos ativos.

- A expansão do tratamento de águas residuais e normas de descarga mais rigorosas impulsionarão uma forte demanda a longo prazo em instalações municipais e industriais.

- As indústrias biofarmacêuticas e de fermentação usarão cada vez mais centrífugas especializadas para aplicações de alta pureza e sensíveis ao cisalhamento.

- Os setores de mineração e químico continuarão investindo em centrífugas robustas e resistentes à abrasão para melhorar o manuseio de sólidos.

- Unidades modulares e montadas em skid ganharão força para plantas de tratamento descentralizadas e operações industriais móveis.

- A demanda por substituição e retrofit crescerá à medida que as instalações modernizem equipamentos antigos para eficiência e automação.

- Economias emergentes acelerarão a adoção de centrífugas por meio da expansão industrial e melhorias na infraestrutura.

- Objetivos de sustentabilidade pressionarão os fabricantes a desenvolver componentes recicláveis e processos de produção de baixa emissão.