Visão Geral do Mercado

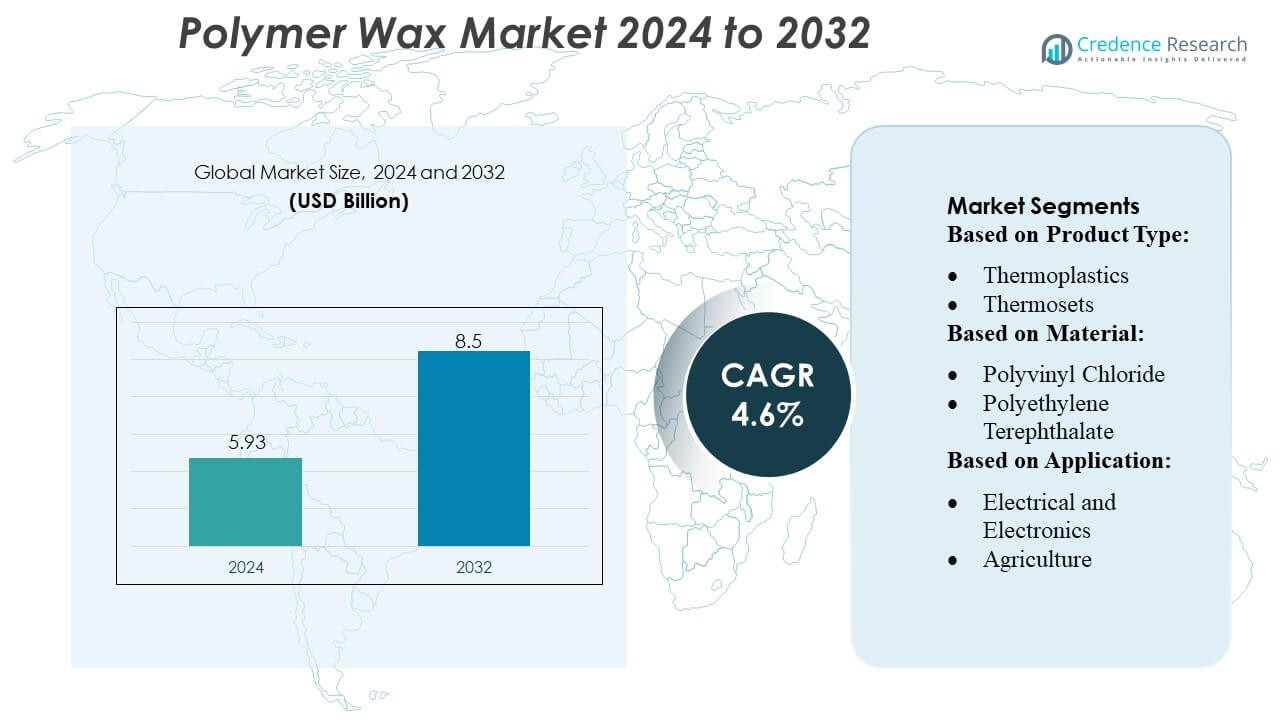

O tamanho do Mercado de Cera de Polímero foi avaliado em USD 5,93 bilhões em 2024 e prevê-se que atinja USD 8,5 bilhões até 2032, com um CAGR de 4,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Cera de Polímero 2024 |

USD 5,93 Bilhões |

| Mercado de Cera de Polímero, CAGR |

4,6% |

| Tamanho do Mercado de Cera de Polímero 2032 |

USD 8,5 Bilhões |

O Mercado de Cera de Polímero é moldado por uma combinação de produtores químicos globais e fabricantes de aditivos especiais que competem por meio de inovação tecnológica, capacidades avançadas de formulação e forte integração em indústrias de processamento a jusante. Essas empresas se concentram no desenvolvimento de ceras de polímero de alta pureza e específicas para aplicações que melhoram a lubrificação, dispersão e desempenho de superfície em embalagens, revestimentos, compostagem de plásticos e adesivos. A Ásia-Pacífico continua sendo o principal mercado regional com aproximadamente 38–40% de participação, impulsionada pela fabricação de polímeros em larga escala, rápida expansão industrial e forte demanda por aditivos de processamento de alto desempenho. Investimentos contínuos em capacidade de produção, P&D e tecnologias de cera sustentável reforçam ainda mais a posição competitiva dos principais participantes do mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Cera de Polímero foi avaliado em USD 5,93 bilhões em 2024 e projeta-se que atinja USD 8,5 bilhões até 2032, registrando um CAGR de 4,6% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda por aditivos de cera de alta pureza que melhoram a lubrificação, dispersão e eficiência de processamento em aplicações de embalagens, revestimentos, compostagem de plásticos e adesivos, com embalagens emergindo como o segmento dominante com a maior participação.

- Tendências-chave incluem a rápida adoção de variantes de cera sustentáveis e de base biológica, o uso crescente de tecnologias avançadas de extrusão e o forte foco da indústria em formulações de baixo emissões e alto desempenho.

- A atividade competitiva se intensifica à medida que os fabricantes investem em P&D, expandem capacidades de produção e fortalecem a integração com processadores a jusante para melhorar a confiabilidade do fornecimento e a especialização de produtos.

- A Ásia-Pacífico lidera o mercado global com 38–40% de participação, apoiada pela produção em larga escala de polímeros e crescimento industrial, enquanto América do Norte e Europa mantêm uma demanda constante através de bases de fabricação maduras e inovações impulsionadas pela sustentabilidade.

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os termoplásticos dominam o mercado de ceras poliméricas com uma participação estimada de 55–60%, apoiados por sua processabilidade por fusão, reciclabilidade e compatibilidade com uma ampla gama de matrizes poliméricas. Sua forte aceitação em embalagens, revestimentos e produção de masterbatch fortalece sua liderança devido ao desempenho consistente, eficiência de custos e ampla versatilidade de aplicação. Os termofixos detêm uma participação moderada, impulsionados pela demanda por formulações resistentes a altas temperaturas e quimicamente estáveis, especialmente em aplicações industriais e de construção. Os elastômeros capturam a participação restante do mercado, apoiados por sua flexibilidade, durabilidade e uso crescente na fabricação automotiva e de produtos especiais.

- Por exemplo, a Evonik oferece termoplásticos de alto desempenho, como VESTAKEEP® (PEEK) e VESTAMID® (PA12), sob sua linha de negócios High Performance Polymers — esses polímeros permitem temperaturas de trabalho contínuas de até 200 °C quando usados em compósitos de fibra e oferecem alta rigidez, baixa absorção de água e excelente resistência química.

Por Material

O polietileno lidera o mercado com uma participação de 40–45%, impulsionado por suas excelentes propriedades de lubrificação, baixo coeficiente de fricção e compatibilidade com processos de extrusão e moldagem. Seu uso generalizado em embalagens, revestimentos e compostos poliméricos reforça sua posição de liderança. O polipropileno segue com uma participação notável devido à sua resistência ao calor e adequação para masterbatches de alto desempenho e componentes automotivos. PVC, PET, PS e PU juntos representam a participação restante, cada um apoiado por aplicações de nicho — PVC na construção, PET em embalagens, PS em bens de consumo e PU em revestimentos especiais — impulsionados pela crescente demanda por sistemas poliméricos duráveis e leves.

- Por exemplo, a Sasol oferece graus de Polietileno de Baixa Densidade (LDPE), como o grau LM2065, que possui um índice de fluidez (MFI) de 6,5 g/10 min e uma densidade de 0,918 g/cm³.

Por Aplicação

As embalagens continuam sendo a aplicação dominante, representando mais de 35% da participação de mercado, impulsionadas pela demanda contínua por embalagens rígidas e flexíveis, propriedades de barreira melhoradas e eficiência de processamento aprimorada em filmes e recipientes. A construção civil segue com a adoção constante de ceras poliméricas em coberturas, pisos e perfis de janelas devido à estabilidade e desempenho de superfície melhorados. O segmento automotivo se beneficia do uso crescente em pneus, painéis de carroceria e componentes de motor para melhor durabilidade e desgaste reduzido. Os setores elétrico e eletrônico, agrícola, médico e outros contribuem com demanda incremental, cada um impulsionado por necessidades de desempenho especializadas e otimização de processos.

Principais Fatores de Crescimento

1. Crescente Demanda por Materiais Leves e de Alto Desempenho

A crescente ênfase em materiais leves e de alta resistência nos setores automotivo, de embalagens e de bens de consumo impulsiona significativamente a demanda por ceras poliméricas. Essas ceras melhoram a eficiência de processamento, melhoram o fluxo de fusão e oferecem consistência mecânica superior na fabricação de plásticos e revestimentos. A capacidade das ceras poliméricas de reduzir o atrito, melhorar a dispersão e suportar moldagem de paredes finas reforça sua adoção em ambientes de produção em grande volume. À medida que os fabricantes buscam otimização de custos e durabilidade, as ceras poliméricas desempenham um papel crítico na melhoria do desempenho do produto e no processamento eficiente em termos de energia.

- Por exemplo, o produto de cera de parafina IGI 1297A da IGI tem uma faixa de ponto de fusão de 148–154 °F e uma viscosidade cinemática a 100 °C de 5,0–6,6 cSt, conforme sua ficha técnica — o que o torna adequado como auxiliar de processo ou cera de liberação para processamento de plásticos e elastômeros.

2. Expansão da Embalagem Flexível e Logística de Comércio Eletrônico

A rápida expansão da embalagem flexível impulsionada pelo aumento das atividades de comércio eletrônico e pela mudança nas preferências dos consumidores fortalece o ímpeto de crescimento do Mercado de Cera de Polímero. As ceras de polímero melhoram as propriedades de deslizamento, desempenho antiaderente e comportamento de vedação, tornando-se aditivos essenciais em filmes, laminados e tintas de impressão. Sua contribuição para melhorar a imprimibilidade e a aparência da superfície está alinhada com os requisitos de branding para embalagens de varejo e alimentos. À medida que crescem os materiais de embalagem leves impulsionados pela sustentabilidade, a demanda por ceras de polímero que apoiam a reciclabilidade e a eficiência continua a acelerar nas cadeias de suprimento globais.

- Por exemplo, a cera microcristalina Hi‑Mic 1080 da Nippon Seiro tem um ponto de fusão (ASTM D127) de ~ 85,0 °C ± 2,7 °C, com um teor de óleo (ASTM D721) de no máximo 0,50% e uma penetração (ASTM D1321, 25 °C) de 13 ± 3 (e 20 ± 5 a 35 °C) — indicando uma base de cera firme e consistente, adequada para uso onde são necessários deslizamento, antiaderência e fluxo/solidificação controlados.

3. Avanços Tecnológicos no Processamento de Polímeros

Inovações em métodos de polimerização, sistemas de catalisadores e tecnologias avançadas de compostagem contribuem para um crescimento significativo no consumo de cera de polímero. Os fabricantes adotam cada vez mais ceras de polímero para otimizar a extrusão, moldagem por injeção e produção de adesivos hot-melt. O surgimento de graus de cera projetados para faixas de fusão específicas, requisitos de compatibilidade e atributos de desempenho aprimora a penetração no mercado. Esses avanços suportam linhas de fabricação de alta velocidade, reduzem defeitos e melhoram a estabilidade da formulação, permitindo que os fornecedores de cera de polímero atendam a diversas necessidades industriais enquanto mantêm padrões rigorosos de qualidade e conformidade regulatória.

Tendências e Oportunidades Principais

1. Crescente Mudança em Direção a Ceras de Polímero Sustentáveis e de Base Biológica

A mudança em direção à sustentabilidade e práticas de economia circular impulsiona o interesse em ceras de polímero de base biológica e recicladas. Os fabricantes estão investindo em matérias-primas renováveis e catalisadores ecológicos para substituir as alternativas derivadas do petróleo. Esses materiais oferecem pegadas de carbono mais baixas, biodegradabilidade melhorada e características de desempenho comparáveis às ceras sintéticas. À medida que os governos impõem regulamentos ambientais mais rigorosos, surgem oportunidades para empresas que desenvolvem tecnologias de cera verde para embalagens, revestimentos e filmes agrícolas. Essa tendência posiciona as ceras de polímero de base biológica como uma categoria de crescimento premium com forte potencial de mercado a longo prazo.

- Por exemplo, a linha de cera sintética da Baker Hughes, POLYWAX™ polietilenos, são homopolímeros de etileno totalmente saturados com uma distribuição de peso molecular muito estreita (polidispersidade Mw/Mn ≈ 1,08).

2. Aumento da Integração em Aplicações Industriais de Alta Precisão

As ceras poliméricas encontram oportunidades crescentes em setores de alta precisão, incluindo eletrônicos, dispositivos médicos e componentes projetados. Sua capacidade de fornecer lubrificação controlada, estabilidade dimensional e melhor liberação de moldes aumenta sua adequação para ambientes de fabricação avançados. O uso crescente em metalurgia do pó, impressão 3D e micro-moldagem cria uma demanda crescente por formulações especiais de cera polimérica. À medida que a produção industrial se desloca para a miniaturização e consistência de desempenho, os fornecedores de cera polimérica se beneficiam de nichos emergentes que exigem propriedades de material altamente projetadas.

- Por exemplo, CNPC (2023‑05‑13), a cera tem um ponto de fusão medido de 61,7 °C, teor de óleo de 0,30% (máx 0,5%), cor Saybolt +30 (mín +25), penetração de agulha a 25 °C de 17 (máx 19) e uma viscosidade cinemática a 100 °C de 4,418 mm²/s.

3. Avanços em Tecnologias de Modificação de Superfície e Revestimento

A P&D em tecnologias de modificação de superfície oferece novas oportunidades para ceras poliméricas usadas em revestimentos especiais, aditivos para tintas e acabamentos protetores. A resistência à abrasão aprimorada, controle de brilho e propriedades anti-risco permitem uma adoção mais ampla em repintura automotiva, revestimentos de madeira, têxteis e materiais decorativos. Com os fabricantes priorizando o apelo estético e a durabilidade, as ceras poliméricas tornam-se ingredientes chave em sistemas de tratamento de superfície de alto desempenho. Esta tendência apoia formulações de qualidade premium alinhadas com as expectativas em evolução dos usuários finais.

Desafios Principais

1. Volatilidade nos Preços das Matérias-Primas

A dependência de matérias-primas à base de petróleo expõe os fabricantes de cera polimérica a flutuações de preços no petróleo bruto e derivados. A volatilidade das matérias-primas influencia diretamente os custos de produção, a estabilidade do fornecimento e as estratégias de precificação dos produtos de cera acabados. Essa imprevisibilidade pressiona os fabricantes a otimizar a eficiência operacional e diversificar as fontes de fornecimento. Além disso, a crescente demanda por ceras poliméricas de alta pureza complica a gestão de custos, especialmente para pequenas e médias empresas que operam com margens de lucro apertadas, tornando a resiliência da cadeia de suprimentos um desafio persistente.

2. Regulamentações Ambientais e Pressões de Sustentabilidade

Regulamentações ambientais rigorosas que visam emissões, resíduos plásticos e aditivos químicos representam desafios para os produtores de cera polimérica. A conformidade com os padrões globais em evolução aumenta os custos de P&D e requer reformulação contínua para eliminar substâncias restritas. A mudança para materiais sustentáveis intensifica a pressão para desenvolver ceras à base de bio enquanto mantém o desempenho e a competitividade de custos. Os fabricantes devem equilibrar as demandas regulatórias, as expectativas dos clientes e a viabilidade de produção, tornando a adaptação à sustentabilidade um desafio estrutural em toda a cadeia de valor.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 32–34% do Mercado de Cera de Polímero, apoiada por uma forte demanda de conversores de embalagens, revestimentos industriais e setores avançados de processamento de plásticos. A região se beneficia de um ecossistema de fabricação maduro, alta adoção de aditivos que melhoram o desempenho e uso generalizado de cera de polímero em adesivos hot-melt, processamento de PVC e aplicações automotivas. A demanda cresce de forma constante à medida que as indústrias priorizam a durabilidade dos produtos, a produção eficiente em termos de energia e o desempenho melhorado da superfície. Os Estados Unidos lideram o consumo devido às indústrias de embalagens e químicas em larga escala, enquanto o Canadá contribui com a crescente adoção em materiais de construção e processos de extrusão. O apoio regulatório para materiais sustentáveis acelera ainda mais a penetração no mercado.

Europa

A Europa representa cerca de 27–29% do Mercado de Cera de Polímero, impulsionada por regulamentos ambientais rigorosos, capacidades avançadas de P&D e forte demanda das indústrias de revestimentos, plásticos e borracha. A região enfatiza aditivos de alto desempenho e baixa emissão, aumentando a adoção de cera de polímero em filmes de embalagem, masterbatches e revestimentos técnicos. Alemanha, Itália e Reino Unido lideram o consumo devido a atividades robustas nos setores automotivo, de construção e de manufatura industrial. O foco crescente em materiais de embalagem recicláveis e iniciativas de economia circular amplifica a demanda por ceras de polímero que melhoram a processabilidade e a qualidade da superfície. A mudança para soluções de cera de base biológica e especializadas apoia ainda mais a expansão de longo prazo do mercado na região.

Ásia-Pacífico

A Ásia-Pacífico domina o Mercado de Cera de Polímero com uma participação substancial de 38–40%, impulsionada pela rápida industrialização, produção em larga escala de plásticos e expansão dos setores de embalagens e construção. A China lidera a demanda regional devido à sua forte base de processamento de polímeros e crescentes investimentos em adesivos, revestimentos e produção de masterbatch. Índia e Sudeste Asiático seguem com consumo crescente apoiado pelo desenvolvimento de infraestrutura urbana e crescente atividade manufatureira. Os custos de produção competitivos da região e a alta produção em volume permitem uma adoção significativa de cera de polímero em aplicações de extrusão, compostagem e modificação de superfície. A expansão do comércio eletrônico de embalagens e a crescente demanda por materiais processados de alta qualidade fortalecem o crescimento contínuo do mercado.

América Latina

A América Latina detém uma participação estimada de 5–7% do Mercado de Cera de Polímero, com crescimento impulsionado pelo uso crescente em embalagens, processamento de PVC e fabricação de componentes automotivos. Brasil e México representam os maiores contribuintes devido às suas bases industriais em expansão e à crescente demanda por aditivos plásticos de alto desempenho. A região se beneficia do crescente consumo de materiais de embalagem flexíveis, soluções adesivas e plásticos de construção. Investimentos na modernização da manufatura e adoção gradual de tecnologias avançadas de extrusão apoiam a utilização de cera de polímero. Apesar das flutuações econômicas, o mercado continua a se expandir à medida que as indústrias buscam maior eficiência de processamento, acabamentos de produtos mais suaves e aditivos de desempenho econômicos.

Médio Oriente & África

A região do Oriente Médio & África captura aproximadamente 3–5% do Mercado de Cera de Polímero, com crescimento constante apoiado pela diversificação industrial crescente, expansão das atividades de construção e aumento da produção de plásticos. Os países do CCG impulsionam a demanda por meio de investimentos na fabricação de polímeros, soluções de embalagem e revestimentos de alto desempenho. A presença de grandes players petroquímicos fortalece o acesso a matérias-primas, permitindo uma adoção mais ampla em aplicações de compostagem e extrusão. A demanda na África cresce gradualmente à medida que o desenvolvimento de infraestrutura e as atividades industriais se expandem. Embora a penetração de mercado permaneça menor do que em outras regiões, o aumento do consumo de plásticos processados e adesivos reforça as perspectivas de crescimento a longo prazo para a cera de polímero em toda a MEA.

Segmentações de Mercado:

Por Tipo de Produto:

- Termoplásticos

- Termofixos

Por Material:

- Cloreto de Polivinila

- Polietileno Tereftalato

Por Aplicação:

- Elétricos e Eletrônicos

- Agricultura

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Cera de Polímero apresenta participantes líderes como Evonik Industries AG, Sasol Limited, BP P.L.C, The International Group, Inc., Nippon Seiro Co., Ltd, Exxon Mobil Corporation, Baker Hughes Company, HollyFrontier Corporation, China National Petroleum Corporation e Sinopec Corp. O Mercado de Cera de Polímero é caracterizado por inovação contínua, otimização de capacidade e versatilidade de aplicação em expansão em embalagens, revestimentos industriais, processamento de plásticos e adesivos. As empresas focam na produção de ceras de polímero de alta pureza e grau especial que melhoram a estabilidade térmica, a eficiência de lubrificação e o desempenho de superfície em operações de extrusão, compostagem e masterbatch. Os participantes do mercado fortalecem suas posições por meio de investimentos em P&D, desenvolvimento de formulações baseadas em bio e de baixa emissão, e adoção de tecnologias de fabricação avançadas que melhoram a consistência e a processabilidade. Colaborações estratégicas com fabricantes a jusante, expansões de capacidade regional e capacidades integradas de cadeia de suprimentos apoiam ainda mais a competitividade. À medida que as regulamentações de sustentabilidade se intensificam, os principais produtores priorizam soluções de materiais circulares e químicas de cera ambientalmente compatíveis, reforçando o crescimento de mercado a longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Evonik Industries AG

- Sasol Limited

- BP P.L.C

- The International Group, Inc.

- Nippon Seiro Co., Ltd

- Exxon Mobil Corporation

- Baker Hughes Company

- HollyFrontier Corporation

- China National Petroleum Corporation

- Sinopec Corp

Desenvolvimentos Recentes

- Em fevereiro de 2025, a Sasol Chemicals expandiu suas ceras micronizadas com o lançamento do SASOLWAX LC Spray 30 G e LC Spray 30 G-EF, que apresentam uma Pegada de Carbono do Produto (PCF) 32% menor em comparação com suas versões padrão. Essas novas ceras são especificamente projetadas para aplicações em revestimentos, tintas e embalagens, oferecendo benefícios de desempenho como proteção de superfície aprimorada, deslizamento e resistência à abrasão.

- Em maio de 2024, a Clariant introduziu o Licolub PED 1316, uma nova cera de polietileno de alta densidade (HDPE) oxidada para uso interno e externo no processamento de PVC. O lançamento desta solução inovadora está prestes a influenciar significativamente o mercado de ceras de polietileno ao atender à crescente demanda por sustentabilidade e eficiência operacional.

- Em maio de 2024, a Kydex e a Kasiglas colaboraram em um polímero transparente de grau aeronáutico, baseando-se na história da Kydex em interiores de aeronaves. A Kydex, fabricada pela Sekisui Kydex, LLC, é uma marca de termoplásticos que expandiu seu portfólio de produtos de aviação para incluir este novo material transparente através da parceria com a Kasiglas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Material, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará um crescimento constante na demanda impulsionado pelo aumento do consumo em embalagens, revestimentos e processamento de plásticos.

- Os fabricantes se concentrarão no desenvolvimento de ceras poliméricas de alto desempenho que melhorem a lubrificação, dispersão e estabilidade térmica.

- A adoção de alternativas de ceras baseadas em bio e sustentáveis aumentará à medida que as regulamentações ambientais se tornem mais rigorosas.

- Avanços em tecnologias de extrusão e compostagem expandirão o uso de ceras poliméricas especiais em aplicações industriais.

- O crescimento nos setores automotivo, de construção e eletrônicos apoiará o maior uso de aditivos que melhoram o desempenho.

- Produtores globais investirão em expansões de capacidade para atender à crescente demanda dos mercados asiáticos de rápido crescimento.

- A integração de ceras poliméricas em materiais de embalagem recicláveis e de alta resistência ganhará impulso.

- A digitalização e automação de processos na fabricação melhorarão a consistência do produto e a eficiência da produção.

- Parcerias estratégicas entre produtores de resina e formuladores de cera fortalecerão a confiabilidade da cadeia de suprimentos.

- A inovação em graus de cera ultra-puros e específicos para aplicações moldará a competitividade de longo prazo no mercado.